Samaa mitein @Jarnis. Vaikka Intelillä ja AMD:kin tekivät kelpoisen tuloksen, ei riittänyt tässä monisyisessä tilanteessa sijoittajille, ja kursseissa se nähtiin.

3070 on GA104. Eli oliko yli 300k kysyntää GA102:lle vai 3070, 3080 ja 3090 kolmikolle yhteensä?

Kyseessä oli GA102, eli tosiaan 3080 ja 3090:sta piti alunperin saada markkinoille se ~300k kpl.

3070 sotkeminen näihin lukuihin oli meikäläisen moka. ![]()

Eipä tuota NVIDIAa taida malttaa myydä kokonaan pois. Uutta roihnaa pukkaa datacenter-puolella

Ja lisäksi NVIDIAn omistama Mellannox pisti tänän myös uutta rautaa pihalle

Ja kun tuohon yhdistetään “kaikki mitä tehtaalta saadaan ulos menee kaupaksi” pelinäyttispuolella tälle neljännekselle, ainoa auki oleva kysymysmerkki on että paljonko sitä tavaraa oikeasti saatiin valmistettua, eli onko osariin jäänyt negatiivisen yllätyksen vaara jos valmistusongelmia todella oli…

Ehkä tässä vielä harkitsen esim. kolmanneksen kevennystä että on millä ostaa alempaa takaisin jos tulee osaridippi.

1 tykkäys

Blomman artikkelin mukaan Samsung pyrkii jatkossa kilpailemaan tiukemmin TSMC:n kanssa ja on valmis pistämään 132 miljardia uusiin (3nm and beyond) valmistusprosesseihin.

Muutamia omia nostoja mielenkiintoisesta jutusta:

In 2019, TSMC controlled more than half of the contract chipmaking market while Samsung had just 18%. Samsung is making rapid advances, in part because even with TSMC’s deep pockets, the Taiwanese chipmaker cannot expand capacity quickly enough to satisfy all demand.

TSMC spends some $17 billion annually

Samsung has already secured enough orders from major clients to keep its currently most-advanced 5nm process lines busy for the next few years, a company executive told Bloomberg News.

Samsung’s aim is in line with TSMC’s target of offering volume production of 3nm chips in the second half of 2022. Samsung also hopes to go one better by adopting what’s known as the Gate-All-Around technique, regarded by some as game-changing technology. Samsung believes its other trump card is an ability to package memory and logic chips into a single module, improving power and space efficiency.

The GAA technology that Samsung’s chosen is expected to be adopt by TSMC for 2nm processes in 2024, but there’s a chance that schedule could be moved up to the second half of 2023, said Kim Young-soo, an analyst at SK Securities.

Inteliltä olisi GAA:ta odotettavissa massatuotantoon myös 2023-2024 tienoilla?

If I were a betting man, and I predicted that Intel’s timeline over the course of five years might slip the best part of 6-12 months, then 2025 might still be in the 5nm / 5+ era. So with Dr. Mayberry saying within 5 years for high volume, the smart money would be GAA coming at 5nm, in 2023-2024.

Mielenkiintoista nähdä kuka ehtii ensin, ja onko ensimmäisenä maaliin pääsevällä sitten kumminkaan se paras valmistusprosessi. ![]()

5 tykkäystä

En itse osaa odottaa Nvidian q3 mitään mullistavaa tulosta. Sen sijaan odotukset nelos- ja ykkös-kvartaaleille ovat korkealla. Nvidia on tuskin saanut myytyä tai pikemminkin onnistunut valmistamaan merkittäviä määriä uusia 3000-sarjan näytönohjaimiaan. Mutta todennäköisesti kaikki, mitä lähitulevaisuudessa saadaan tuotettua, myös menevät kaupaksi. Q3-tulosjulkistuksessa oma huomio siis kiinnittyy tulevaisuuden näkymiin.

Tässä linkki Steamin laitteistokyselyn tuloksiin, joka on ymmärtääkseni hyvä paikka seurata näytönohjainten yleistymistä. Lokakuun tuloksissa 3000-sarjaa ei vielä näy ollenkaan.

https://store.steampowered.com/hwsurvey/videocard/

Nvidian näkymät ovat erinomaiset näytönohjainten lisäksi pilvipalvelimissa, supertietokoneissa, autojen ajoavustimissa / itse ajavissa autoissa sekä keinoälyssä / uutena aluevaltauksena keinoälysovellukset.

Itsellä on ollu jo joitakin vuosia Nvidiaa ja heti kun saan jostain pelimerkkejä, hankin myös AMD:tä.

1 tykkäys

Se isoin kysymys on että miten hyvin ovat datacenter A100 amperet käyneet kaupaksi. Siitä ei kovin helposti löydy muiden lähteiden kautta tietoa ja muutenkin datacenter/AI-roippeet ovat olleet se isoin kasvuajuri.

Ellei tänään kirmaa kurssi ihan kuuhun ennakoiden niin täysin tankein ajan varmaan tähän osariin. Tosin sillä varauksella että jos tulee tänään voimakasta rallia ennakoiden tulosta niin saatan siivuttaa osan voitoista kotiin ennen jenkkiclosea.

Edit: Tuntia ennen closea totean että täysin tankein mennään osariin. Siivu on noin 10% salkusta ja vaikka vähän niiattaisiin niin sitten vain ostetaan huomenna lisää.

1 tykkäys

Myös autoteollisuus on elpymässä, jonka luulisi näkyvän viimeistään Q1-tuloksessa. Mutta se ei liene niin merkittävässä asemassa, kuin A 100 -sarja.

Hyvä linkki ja kirjoitus. Kaksi vuotta on pitkä aika Samsungille tai kenelle tahansa chipmarkkinoilla. Sen aikana muutkin investoivat, kehittävät ja solmivat yhteistyösopimuksia. Kaipa sijoittajan on parasta ratsastaa useammalla hevosella näillä markkinoilla.

Record revenue of $4.73 billion, up 57 percent from a year earlier

Record Gaming revenue of $2.27 billion, up 37 percent from a year earlier

Record Data Center revenue of $1.90 billion, up 162 percent from a year earlier

SANTA CLARA, Calif., Nov. 18, 2020 – NVIDIA (NASDAQ: NVDA) today reported record revenue for the third quarter ended October 25, 2020, of $4.73 billion, up 57 percent from $3.01 billion a year earlier, and up 22 percent from $3.87 billion in the previous quarter.

GAAP earnings per diluted share for the quarter were $2.12, up 46 percent from $1.45 a year ago, and up 114 percent from $0.99 in the previous quarter. Non-GAAP earnings per diluted share were $2.91, up 63 percent from $1.78 a year earlier, and up 33 percent from $2.18 in the previous quarter.

“NVIDIA is firing on all cylinders, achieving record revenues in Gaming, Data Center and overall,” said Jensen Huang, founder and CEO of NVIDIA. "The new NVIDIA GeForce RTX GPU provides our largest-ever generational leap and demand is overwhelming. NVIDIA RTX has made ray tracing the new standard in gaming.

"We are continuing to raise the bar with NVIDIA AI. Our A100 compute platform is ramping fast, with the top cloud companies deploying it globally. We swept the industry AI inference benchmark, and our customers are moving some of the world’s most popular AI services into production, powered by NVIDIA technology.

“We announced the NVIDIA DPU programmable data center processor, and the planned acquisition of Arm, creator of the world’s most popular CPU. We are positioning NVIDIA for the age of AI, when computing will extend from the cloud to trillions of devices.”

NVIDIA paid $99 million in quarterly cash dividends in the third quarter. It will pay its next quarterly cash dividend of $0.16 per share on December 29, 2020, to all shareholders of record on December 4, 2020.

-

Revenue of $4.73B beats a $4.42B consensus. Non-GAAP EPS of $2.91 beats a $2.58 consensus.

-

Nvidia expects January quarter revenue of $4.8B, plus or minus 2%. That’s above a $4.4B consensus.

-

Gaming segment revenue totaled $2.27B – up 37% Q/Q and Y/Y, and above a $2.06B consensus.

-

Data Center revenue was $1.9B – up 8% Q/Q and (due to both organic growth and Mellanox) 162% Y/Y, and above a $1.84B consensus.

-

Automotive +13% Q/Q and -23% Y/Y to $125M, above a $110M consensus

-

Professional Visualization +16% Q/Q and -27% Y/Y to $236M, above a $215M consensus

-

OEM & Other +33% Q/Q and +36% Y/Y to $194M, above a $160M consensus

3 tykkäystä

Eipä näytä markkinalle ainakaan heti NVIDIAn tulos maistuvan vaikka selvästi yli konsensuksen. Odotukset lienivät vielä korkeammalla. No, eipä ainakaan romahtanut.

https://investor.nvidia.com/financial-info/quarterly-results/default.aspx

4 tykkäystä

Tehtiinkö pelinäytönohjainten tulos vanhoilla näytönohjainmalleilla? Itse olen ollut siinä uskossa, ettei 3000-sarjaa ole saatu juurikaan myytyä heinä-syysku -jaksolla. Pelipuolen kova tulos yllätti, sen sijaan konsensusennusteen Nvidia on tainnut lyödä jo 2 vuotta putkeen.

Näkymät Q4:lle ovat erinomaiset, josta seurannee tavoitehintojen nousua, joka puolestaan nostaa kurssia. Mutta kovin nousu lienee jo nähty.

3080 julkaisu oli 17.9. ja 3090 julkaisu 24.9.

Suurin osa tilauksista on tehty ensimmäisen päivän (tai jopa tunnin aikana). Toki suomessa voi käyttää laskua, mutta eiköhän aika moni noista ostoksista ole maksettu samalla. Tämä kaupan raha valuu valmistajalle, mistä se valuu Nvidialle. Korttivalmistajat lienevät maksaneet piirit Nvidialle jo aikaisemmin.

Mutta paha sanoa, miten myynti on jakautunut Q3 osalta 30-sarjan ja muiden korttien välillä.

Tuosta voi käydä katsomassa esim. Proshopin tilausdataa: NVIDIA GeForce RTX | 3060 Ti | 3070 | 3080 | 3090 » Full overview here!

2 tykkäystä

Joo kyllä tässä kvartaalissa tuli jo rahaa 30-sarjasta - piiritoiimtukset kuitenkin alkoivat valmistajille helposti kuukautta ennen launchia. Ensi kvartaalissa pitäisi tulla kahta kauheammin kun 3070 alkaa näkymään viivan alla ja oletuksena on että läppäreitäkin tulisi heti vuoden vaihteen jälkeen 30-sarjalaisilla, joten niidenkin piirejä Q4 jo myydään läppäri-OEMeille.

Isot rahat tietenkin tulivat edelleen vanhoista, pääasiassa läppäreistä.

Ensimmäisen tavoitehinnan noston näin jo (540 → 600)

Olen hieman ihmeissäni vaimeasta reaktiosta tulokseen. Mitä ihmettä odotettiin jos tämä on “meh”? ![]()

3 tykkäystä

Minusta tuntuu, että tulos oli jo hinnoissa. Luulen, että Nvidialta odotetaan paria kovaa kvartaalia, mutta samalla ollaan huolissan Nvidian suuremmista strategisista siirroista, jotka uhkaavat katteita. Kilpailu paikasta auringossa tiivistyy. Tässä taistellaan tyyliin “maailman herruudesta”.

Vielä sen tarkemmin mitään perkaamatta ja otsikoiden ja uutisten varassa menneenä tämä osui silmään tämän päivän ft:stä: Subscribe to read | Financial Times

“Factors affecting Nvidia’s outlook included a large order of networking gear from a Chinese customer — believed to be Huawei — that was pulled forward into the latest quarter. While that boosted the figures, it also meant that sales from that part of the business were likely to fall on a sequential basis in the current quarter, the company said.”

Eli kuten sanottua, en sen tarkemmin ole lukenut mutta voisiko vaimea reaktio johtua tälläisestä, että näinkin hyvä ylitys on ollut osittain syystä että kvartsille on imaistu isoja satseja juurikin varmaan ylityksen tarkoituksella? Toki eipä ohjeistus huonolta vaikuttanut mitä nopeasti katsoin.

1 tykkäys

Näinhän se on.

Tosin oma (täysin huhuihin) perustuva käsitys on että Intelillä ongelmat ovat enemmän johtoportaaseen ja toimintakulttuuriin liittyviä. Ennen kuin tuo puoli on saatu kuntoon on pelkällä teknisellä osaamisella vaikea saada kilpailijoita kirittyä kiinni. Lisäksi firmalta tuntuu tulevan jatkuvasti uutisia myöhästymisistä, jolloin tulee mieleen että onko kaikkia luurankoja vieläkään saatu putsattua. Vielä pariin vuoteen en ajatellut Intelin osakkeita kahmia.

GAAFET adaptaatioon liittyen tuli tämmöinen twiitti vastaan:

https://twitter.com/witeken/status/1329736403131961345

Ja kommentti että:

TSMC is a late adopter, but then does it right and is first with real mass production for real products.

Mikä on kyllä TSMC:n kannalta on ollut toimiva strategia. Tämä on kai osittain ollut myös Applen syytä, joka ei ole halunnut ottaa riskejä liian isoilla prosessinoodin hyppäyksillä.

Toinen twiitti vielä samasta aiheesta:

Ei sinänsä mitään ihmeellistä uutta infoa. Samsungin “8nm” näyttäisi olevan transistori tiheydessä kilpailukykyinen TSMC:n “7nm” kanssa (kumpikinhan on vain markkinointitermi ja tietty tuo tiheys on yksi mittari muiden joukossa).

Mutta mielenkiintoista että Zen3:n yksi CCD on 83.7 mm2, eli noin 1/6 Navi21:n piirin koosta. Millainenkohan kate on Navi21 vs Zen3, kun jälkimmäisiä saa samasta piikiekosta kuusi kertaa enemmän (tietty on packaging yms muut valmistuskulut, ja Zen3:lla on se IO-die mukana mutta silti)?

Lyhyen tähtäimen ahneena AMD:n osakkeenomistajana voisi toivoa että painakaan nyt vaan niitä Zen3:a ulos ja jättäkää pelinäytönohjaimet bisneksenä rauhaan. ![]()

4 tykkäystä

Royal Bank of Canada

1 tykkäys

AMD on ollut no-brainer jo pitkään. Hieman harmittaa, etten lähtenyt isojen läppäri/PC-valmistajien kyytiin, vaikka sekin nousu oli helposti arvattavisssa. Kirjoitin siitä Wuhan-ketjuun joskus pandemian puhjettua jopa itse. ![]()

Mutta hyvältä näyttää. AMD:n laput ovat nyt “pidossa” enkä ole niistä luopumassa, vaikka tuotot alkavatkin olla merkittäviä.

Advanced Micro Devices Inc.’s stock closed at a record high Monday after the company’s chief executive said she expects continued growth in the PC market after a pandemic boom and a better-than-seasonal first quarter in 2021 for the chip maker.

“We’ve spent a lot of time talking to our customers and their customers’ customers, and I think what you’ll hear is that, really, we think this is more of a longer-lasting situation where the PC has just become essential,” Su said.

“And so you know the idea that a household, you could do one PC per household, perhaps if you’re only only using it an hour a day, it makes sense,” she continued. “But now it’s really about one PC per person.”

1 tykkäys

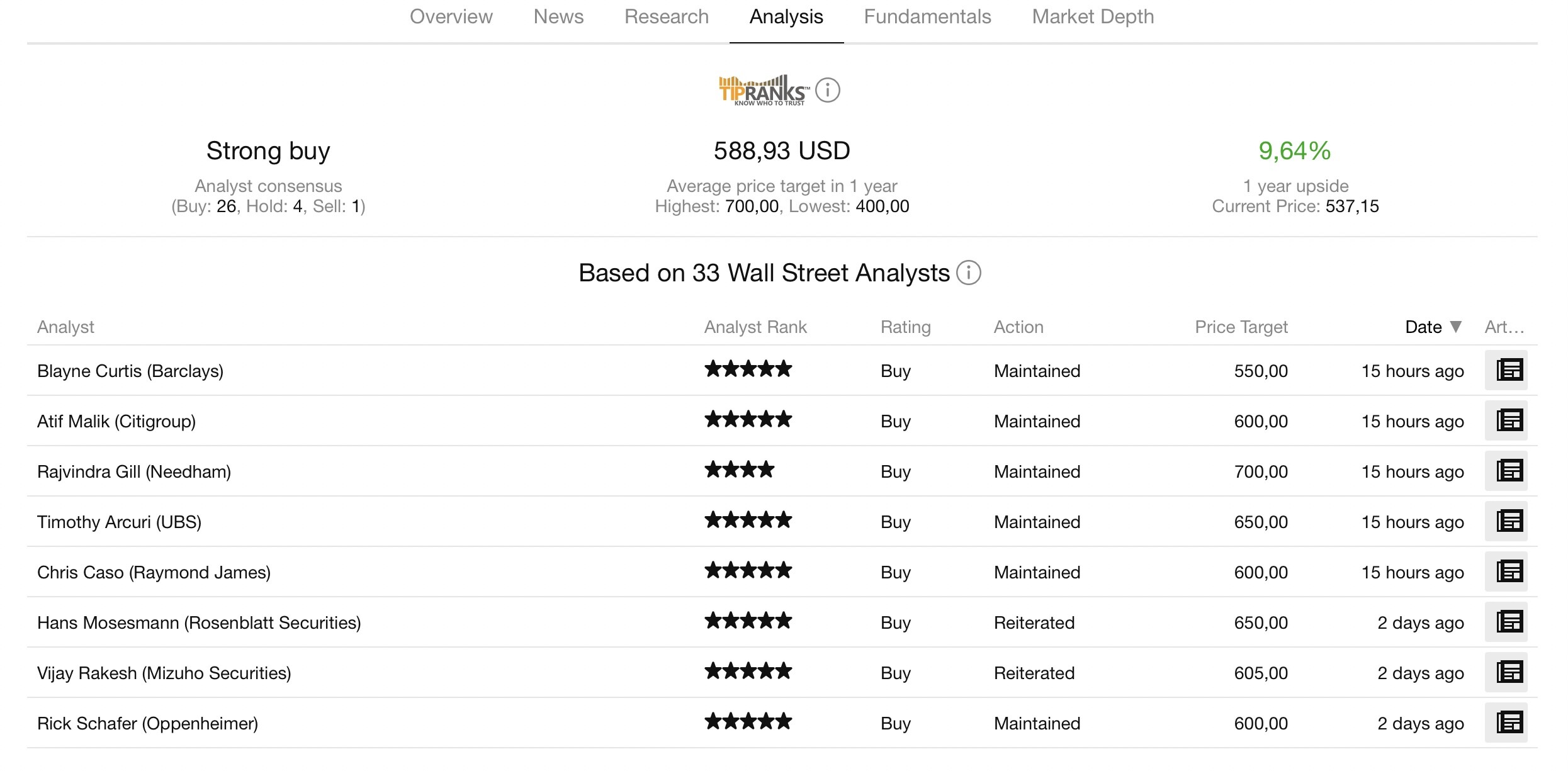

Rosenblattin analyytikko Hans Mosesmann nosti hintatavoitteen 120:een taalaan (=99€). Tätä tarinaa on nyt hienoa seurata. Vielä ei ole merkkiäkään siitä, että Intel pystyisi pysäyttämään AMD:n rynnistyksen ensi vuoden aikana. AInoa asia, mistä ei voi olla varma on valmistuskapasiteetin riittävyys. Ei siis sentään ihan täydellinen asetelma AMD:n omistajille.

Typically, between Q4 and Q1, the company experiences a 10% revenue drop. However, Su believes the growth exhibited by the PC segment during the pandemic is one which is set to continue. The company has consistently eaten away at rival Intel’s dominance, and the CEO expects the company’s latest release - the Zen 3 CPUs - to add to the market share gains.

So does Mosesmann, who summarized, “We continue to believe AMD can capture 50% of the entire x86 CPU market in coming years on technology/product roadmaps, accelerating design pipelines, increasing attach rates of GPUs to optimize EPYC server CPUs, etc. AMD’s CPU and GPU roadmaps will have significant and sustainable advantages in the world of computing that the competition currently do not have.”

5 tykkäystä