AMD:n osake otti eilen loikkaa ylöspäin (+3,92%) yhtiön julkaistua uuden keskiluokkaan tarkoitetun RX6600 -näytönohjaimen. Uutuus on mielenkiintoinen ja haastaa jälleen tosissaan NVIDIA:n tuotteet samassa kategoriassa, mutta kurssireaktio oli mielestäni “amerikkalaistyylinen”. Oli miten oli, AMD-sijoittajat ottavat nousun varmasti ilolla vastaan.

AMD julkaisee tuloksensa 26.10. markkinoiden sulkeutumisen jälkeen. Itse jännitän eniten sitä, riittääkö erinomainen tulos markkinoille. Näissä arvostuksen ylälaidan osakkeissa, joihin myös AMD kuuluu, ei ole varaa pettymyksille. Toisaalta, vaikka kurssi notkahtaisi, en näe mitään syytä luopua osakkeesta. Odotan, että etenkin palvelinpuolen kilpailuasetelma takaa AMD:lle positiiviset tulevaisuudennäkymät ainakin seuraavaksi pariksi vuodeksi – heilahteluista huolimatta.

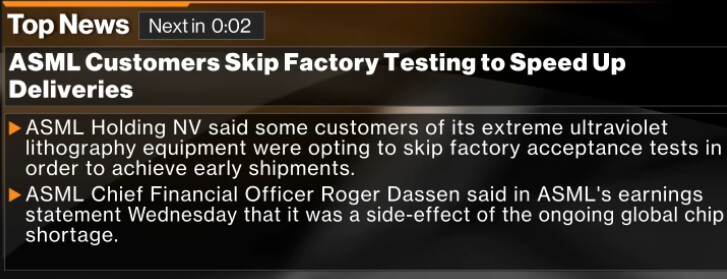

ASML julkaisi tänään tuloksensa, joka ylitti ennusteet.

Q3 results summary

• Net sales of €5.2 billion, net systems sales of €4.1 billion, Installed Base Management1

sales of €1.1 billion

• Gross margin of 51.7%

• Operating margin of 36.6%

• Net income as a percentage of net sales of 33.2%

• Earnings per share (basic) of €4.27

• Net bookings of €6.2 billion, including €2.9 billion of EUV 0.33 NA systems

Sirupula on saanut ASML:n mukaan erikoisia piirteitä. Ohessa hetki sitten ottamani kaappaus Bloomberg TV:ltä. Osa asiakkaista on päättänyt skipata tehtaan hyväksyntätestauksen nopeuttaakseen toimituksia. Eiköhän se sirupulakin jossain vaiheessa helpota, mutta mahtaako lastujen laatukin kärsiä tällaisten oikopolkujen takia?

Ei se laatu kärsi, vaan otetaan riski siitä että ensimmäiset erät menee vessasta alas kun eivät sitten olleet aivan mitä piti. Kyllä ne jokainen valmistettu piiri testataan, ja alkuvaiheessa uudella prosessilla oikein tiheällä kammalla.

Factory Acceptance Testing = ajellaan lämpimikseen testikamaa ensin jolla varmistetaan että laitteet on varmasti säädetty viimeisen päälle ennen ensimmäistä customer-erää. Mutta niitä asiakkaita taitaa olla sen verran jonoksi asti että sieltä löytyy sellaisia jotka on valmiit lähtemään ajamaan “acceptance testing”-settiä tilauspiireillä. Jos menee puihin niin ikävää ja aikataulut vähän paukkuu, mutta menee osastoon laskelmoituja riskejä. Ei tuossa asiakkaalle varmaan ole muuta riskiä kuin että piirit tulevatkin vähän myöhemmin ja varmaan laitetaan soppariin että jos yieldit olivat kuraa, valmistaja kustantaa uuden erän.

Aika kovaa tekstiä. Factory acceptance testit on juurikin tärkeimpiä testejä mitä puolijohdeteollisuuden hankintavaiheessa tehdään. Yleensä ASML stepperin asennusaika on erittäin pitkä, jotta prosessi saadaan kuntoon. Itse olen nimenomaan töissä puolijohdeteollisuuden parissa ja juurikin lithographiassa jossa ASML laitteita käytetään ja voin sanoa, että validoinnit saattaa kestää vuosia. ASML:n stepperin uptime on muutenkin erittäin heikko ja yieldissä on erittäin paljon parantamisen varaa.

Näinhän se on, mutta jos jengiä on ovella setelitukon kanssa niin miksi ei ajaisi niitä testejä asiakkaan piirillä? Jos kävi mäihä ja kaikki toimii niin asiakas sai piirejään aiemmin. Jos ei, niin säätämiseen menee se oma aikansa ja asiakas saa tavaransa kun saa… ihmeempiäkin tarinoita on kuultu kun markkina on kuuma.

Muutama sananen Intelin eilisestä tulosjulkistuksesta, joka johti tähän >

Yhtiö ei yltänyt ennusteisiin ja siitä palkittiin kepillä. Suurinta syytä vieritettiin komponenttipulan piikkiin, joka johti mm. siihen, että kokonaisten PC-kokoonpanojen toimittaminen vaikeutui valmistuksessa tarvittavien oheiskomponenttien pulan takia.

Intel lupaili ensi vuodeksi hieman ennusteita suurempaa liikevaihtoa (74B$ vs. 73B$), mutta lupaukset ovat lupauksia. Samalla kerrottiin myös ensi vuoden CAPEXin olevan 25-28B$ ja sitä seuraavina vuosina vielä korkeampi.

Tässäkin ketjussa on aprikoitu sitä, milloin olisi oikea aika tehdä jälleen INTC-sijoitus. Tuorein tulosjulkistus ei helpottanut oikean ajoituksen haarukointia. Intel on kanveesissa muttei selällään. Nousuun kuluu aikaa ja sijoittaminen nyt vaatii hyviä hermoja. Itsekin olen ollut aikeissa palata Intelin kyytiin, mutta se on ollut todella hankalaa. Rahaa ei viitsisi sitoa pitkiksi ajoiksi ilman tuottoa. Olen varma siitä, että Intel tekee paluun myös sijoittajien suosikiksi, mutta se saattaa viedä hyvin pitkään. That said, saatan aloittaa varovasti pienellä sijoituksella nyt ja katsoa ajan mittaan, miten Intelin tarina kehittyy ja lisätä matkalla, jos tilanne näyttää hyvältä. Omasta mielestäni, ja viimeisimmän tiedon valossa, osake on juuri nyt hinnoiteltu siten, että en pelkää suurta pudotusta sellaisten tekijöiden vuoksi, joihin Intel voi itse vaikuttaa.

Toisaalta Intelin tulos ei ole lopulta kehittynyt niin huonosti kuin yhtiön ympärillä vellovista uutisista voisi kuvitella. Toki jatkuva epäonnistuminen tuotteiden valmistamisessa ei liene mikään erityisen rohkaiseva tekijä, mutta kaupaksi niitä menee kuitenkin. Onhan tuossa paljon riskiä liittyen vuoteen 2023 ja 7nm prosessorien valmistamiseen. Jos näyttää siltä, että tuo prosessi kusee yhtä lailla kuin 10nm, niin saatetaan mennä alamäkeen tuloksesta riippumatta, mutta jos tuo 7nm prosessi menee aikataulussa, niin nousuvaraa on aikas hyvin. Intelin fabit ovat kuitenkin ennen viimeaikaisia kompurointeja olleet mielestäni aika onnistuneita.

Lisäksi ymmärtääkseni Alder Laken leakit ovat uskottavia, mikä ainakin osittain palauttaa uskoa, että Intelilläkin on vaihteeksi onnistuttu prosessorin valmistamisessa. Kyseessä olisi noiden leakkien perusteella ihan ostokelpoinen prosessorikattaus. Toki tästä tulee varmaan enemmän dataa lähiaikoina, mutta jos noista liikkuvat numerot pitävät paikkaansa voi kurssiin noistakin tulla nostetta lähiaikoina jo tuon launchin perusteella. Teoriassa siis kurssissa on paljonkin nousuvaraa parin vuoden ajalla, jos Intel ei tässä suuresti kompuroi 7nm (vai mikälie Intel 4 se nykyään nimeltään) kanssa ja Alder on niin hyvä kuin näyttäisi olevan.

Toki saa nähdä, mitä mieltä kuluttajat ja markkinat ovat jos tuo DRM-yhteensopimattomuus pitää paikkaansa. Toki DRM on lähtökohtaisesti sellaista paskaa muutenkin, mutta ei tuo nyt mikään positiivinen asia kuitenkaan ole. Ellei noita DRM:iä poisteta (tai muokata) taannehtivasti, mihin en usko vanhempien pelien osalta, niin tuo voisi vähintään johtaa negatiiviseen uutisointiin. Toki tuolle joku kiertokeino keksitään todennäköisesti, mutta joillekin kuluttajille tuollaiset ovat iso miinus, jos tykkää pelata vanhoja pelejä, joita uusilla prossuilla ei voisi pelata out of the box.

Itse en Inteliä omista muuta kuin koneessani, mutta taas vaihteeksi vähän silmäillyt, että pitäisikö sitä kuitenkin vähän salkkuun ottaa kyytiin.

Kun näin tuon yli -10% taulussa niin sama tuli täällä mieleen. Toisaalta en näe Inteliä nousemassa kunnolla jaloilleen vielä 2022 aikana, joten ehkä on vielä aikaista. Lisämaustetta tuovat Applen uutuudet jotka alkavat oikeasti puristamaan omalta suunnaltaan siinä määrin että vaikka olisi oikeasti johtavaa piiriä huomenna, markkinasta nakerretaan siihen tahtiin että se ei enää välttämättä riitä suoraan vaan jokainen prosentin osa on tapeltava takaisin pidemmän kaavan kautta.

Siinä sivussa ensi viikon AMDn osari kertoo myös sitten oman tarinansa siitä oliko oikeasti komponenttipulan notkauttamaa PC-myyntiä, vai oliko syynä sittenkin AMDn markkinaosuuksien kahminta… Toisaalta olen realisti - AMDn toimitusmäärät voivat myöskin olla notkahtaneet samasta syystä. Ainoa datapointti joka puhuu tuota vastaan on se, että AMD ilmeisesti on peruuttanut high end desktop-variantin uudesta Threadripperistä koska prosessorichiplettejä ei vain ole tarpeeksi, ts. kaikki menee kaupaksi, joten rajaavat tuon ainoastaan Workstation-malliin (8 muistikanavalla ja “pro” tason hinnoittelulla). Koska Threadripperit ovat käytännössä hieman tunettuja serveripuolen Epyccejä, tämä kertoo että Epycit ovat myyneet tänä vuonna hurjasti. Jos niitä olisi varastossa pölyttymässä, olisi linjoilta varmasti puskettu Threadripperiä mutta kun kaikki menee ja serveripiireissä korkeammat katteet…

Nokian holdailu on opettanut että käänneyhtiötä hyljeksitään vielä pitkään käänteen jälkeenkin ja Intel ei oikeastaan vielä ole edes käännettä aloittanut ja olisi paljon huonommassa hapessa jos pandemian tuoma boosti PC-koneille ei olisi auttanut muuten kilpailukyvyttömän raudan kauppaamisessa.

Näin talous toimii ja osakekurssi saa uutta kasvuvaraa → FB luo uutta businesta ja NVDA:n TAM kasvoi. Nyt sitten Wall Streetillä excelit jauhaa uusia kasvukertoimia NVIDIAlle.

Ilman muuta. Kyllähän nyt ollaan taas puolijohde, prosessori ja pilvipalveluteknologioiden kasvun kulmakertoimen kiihdytysvaiheessa. Aika pitkään jatkunut härkämäinen trendi osakemarkkinoilla johtaa siihen, että pörssijuna tuntuu kokojan liian kalliilta. Nyt pitää tunnistaa ne jotka kasvaa… pieni hajautus esim. tämän ketjun yhtiöihin antaa varmasti voimia pysyä kyydissä tässä kiihtyvässä vauhdissa.

Se siitä teoriasta että Intelin ongelmat olisiva yleistason ongelmia… eipä näy notkahduksia täällä vaan kovaa kasvua. Tainnut valua Intelin notkahdus AMDn pussiin…

En pidä CD:n tavasta lytätä Inteliä. Arvostelu on toisinaan niin kärkevää, että voisi kuvitella hänellä olevan jotain henkilökohtaista kaunaa yhtiötä kohtaan. Mutta tänä aamuna, AMD:n luvut nähtyäni, mietin ensimmäisenä täsmälleen samaa asiaa, kuin hän.

Pikkuristeilijästä valtameritankkeriksi kasvaneelle AMD-laivalle ei näy pysäyttäjää ja suunta ei muutu nopeasti. Markkinahaasteista huolimatta erinomaista tulosta voi odottaa rauhallisin mielin myös jatkossa. EPYC jatkaa tien raivaamista konesaleihin ja Intel joutuu varmasti miettimään tarkkaan, yrittääkö se pitää kiinni markkinaosuudestaan hinnalla millä hyvänsä. Onko sillä siihen edes varaa samaan aikaan, kun markkina odottaa Intelin pitävän kiinni edes siitä, mitä sillä vielä on?

Markkinoiden reaktio AMD:n tulokseen on jännä nähdä. Toki ennusteet lyötiin, mutta ei kuitenkaan murskattu. Ja markkinahan vaatii nyt ennusteiden murskajaisia kaikkien yhtiöiden kohdalla tai se näkee punaista.

Etätyön lisääntymisen nostattaman PC-markkinan hyytyminen on ollut tiedossa ja ennusteissa, mutta konesali- ja pelikonsolisektori vetää poikkeuksellisen hyvin. Oma kutina on, että “back to office” -trendi saattaa auttaa vielä pitkään myös PC-markkinaa.

Oli miten oli. Tällaisia tuloksia ja ennusteita toivoisi kaikilta salkun yhtiöiltä. Osakkeiden lyhyen ajan reagoinnit suuntaan tai toiseen eivät muuta sitä tosiasiaa, että AMD on ollut ja jatkaa nosteessa, joka hakee vertaistaan puolijohdesektorilla.

Lisäjäynänä markkina odottanee myös Xilinxin tulosta koska merger on niin pitkällä, tulee kait keskiviikkona markkinan sulkeuduttua. Eli reaktio voi aluksi olla vähän vaimeampi, koska periaatteessa osa ihan kohta yhdistyvästä firmasta ei vielä raportoinut.

Tämä Xilinx-vihje täällä olikin hyvä, enpä ollut huomannut koko fuusiota. AMD:tä minulla olikin jo mutta nyt ehkä sitä tulee lisää ‘halvalla’, kun ostin Xilinxiä.

Toivottavasti ei kuitenkaan käy, kuten Sulo Vilenille aikanaan ‘kun halvalla sain’ …

Joo tuo vaihtosuhde tarkoittaa että jos uskot fuusion tapahtuvan, Xilinxiä ostamalla saa AMDia raskaasti alekorista. Hintojen ero tietenkin on se preemio siitä riskistä että entäs jos fuusio menee puihin… Siitä sitten arvailemaan riskiä.

Intelin CEO ja useampi hallituksen jäsen kävi aika isoilla ostoksilla tiistaina kurssin laskemisen jälkeen.

Toki skeptisesti voidaan spekuloida motiivina olevan “markkinan rauhottelu”, mutta eiköhän yleensä tämän koon firmoissa omia osakkeita osteta vaan yhden syyn takia.