Arvostustaso on korkea ja jää jokaisen punnittavaksi, onko liian korkealla. Vastaavia kasvumahdollisuuksia omaavia ja yhtä kannattavia vähittäiskaupan toimijoita ei pörssistä löydy ja tämä puoltaa korkeampia arvostuskertoimia.

Saatiinko yhtiötä seuraavilta analyytikoilta mitään kommenttia tuloksesta/yhtiöpäivitystä?

OP laskee Puuilon osakkeen tavoitehinnan 8,70 euroon 9,20 eurosta - suositus edelleen lisää

1 tykkäys

Täytyy ihmetellä vieläkin tuota myyntiä? Puuilo nostaa itsensä pörssiin ja mainostaa joka kanavassa mutta myynti tuolla jaksolla tippuu? Toivottavasti saavat vanhojenkin myymälöiden myyntiä tulevaisuudessa kasvatettua tai kasvu ainoastaa uusien myymälöiden varassa.

En omista.

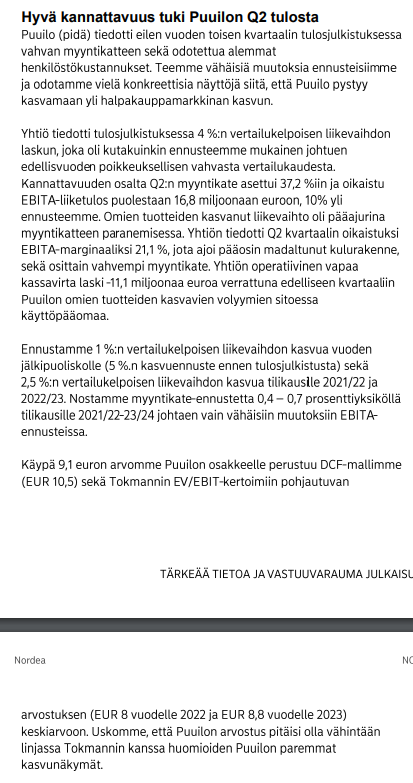

Onkohan tässä nyt jotain mitä minä en ymmärrä. Puuilo siis ylitti Op:n ennusteet, mutta tavoitehinta laskee?

Mihin tämä tavoitehinnan muodostus heillä perustuu? Hatustako näitä vedellään?

Entistä enemmän kaipaan Puuiloa Inderesin seurantaan.

15 tykkäystä

Tässäpä referaatti tuosta KL artikkelista:

Puuilon pörssitaival alkanut pirteästi. Listautumishinnasta 6,60 euroa noustiin 9,25 euroon ja kirjoitushetkellä kurssi liikkuu 8,20 euron tuntumassa.

→ Markkinat pitää Puuiloa noin neljänneksen verran arvokkaampana kuin sen listautumishetkellä.

Kasvu ollut vime vuosina nopeaa: 2020 liikevaihto kasvoi 40 prosenttia, 2019 25 prosenttia ja 2018 18 prosenttia.

Tavoitteena, että liikevaihto ylittää 400 miljoonaa euroa tilikauden 2025 loppuun mennessä (nyt 250 milj. euroa) sekä kasvaa orgaanisesti yli 10 prosenttia vuosittain.

Oikaistun ebitan tulisi tavoitteiden mukaan olla 17–19 prosenttia liikevaihdosta.

Analyytikko Rajalan mielestä toteutuneeseen kasvuun nähden 10 prosentin vuosittainen kasvu ei ole utopiaa ja kyseessä on hyvä ja kannattava yhtiö.

2020 Puuilon liiketulosmarginaali oli 17,6 prosenttia, kun yleisesti kaupan alalla katteet pyörivät 3–5 prosentissa. Mainittu, että esimerkiksi Tokmannin liiketulosmarginaali oli noin 9 prosenttia.

Puuilon liiketulosmarginaali oli siis liki kaksinkertainen Tokmanniin nähden. Tämä kuvastaa, kuinka kannattavasta yhtiöstä on kyse.

P/E tällä hetkellä 23, joka on melko lailla pörssin keskitasoa.

Analyytikko-odotukset liikevaihdon osalta vuodelle 2023 noin 333 miljoonaa euroa ja vuonna 2025 noin 357 miljoonaa euroa.

Huomautetaan että tavoitellulla 10 prosentin kasvulla ei ylletä yhtiön määrittämälle 400 miljoonan euron tavoitetasolle vuonna 2025.

Trendit puolella → kotoilu on kasvattanut kesämökkien, veneiden, asuntoautojen ja lemmikkien kysyntää.

Myymälästrategia onnistunut. 33 myymälää eri puolilla Suomea. Yli puolet myymälöistä on avattu viimeisen viiden vuoden aikana. Myymäläkoko “maltillinen”.

Rajala nostaa konseptin kovimmaksi kilpailijaksi Tokmannin, joka tosin tarjoaa myös elintarvikkeita.

Miljardin liikevaihtoa tekevä Tokmanni on halpakauppaketjuista suurin.

Autoihin ja veneisiin erikoistuvan Motonetin liikevaihto on 400 miljoonaa euroa.

Kokkolan Halpa-Hallin liikevaihto on noin 300 miljoonaa euroa.

Kärkkäisen liikevaihto 233 miljoonaa euroa.

EPS on 0,36 euroa, joka 8 prosentin tuottovaatimuksella antaa nykyliiketoiminnan osakekohtaiseksi arvoksi 4,50 euroa. Kun kurssi liikkuu 8,20 eurossa, loput hinnasta muodostuvat kasvuodotuksista.

Analyytikot odottavat osakekohtaiseksi tulokseksi kolmen vuoden kuluttua 0,52 euroa.

Jos P/E olisi kolmen vuoden kuluttua noin 20, osakehinnan pitäisi olla noin 10,40 euroa.

Tällöin tuotto-odotus olisi 2,20 euroa.

4 tykkäystä

Veikkaan, että joku isompi instikka irtautuu omasta positiosta hyvän tuloksen(ja kurssin) turvin. Kun irtaantuminen päättyy, kurssi korjaa? Ihan normaalia Mr Markettia siis. Voisiko jostain myyjätilastoista saada varmistusta?

Tämä on totta, mutta tee se itse -kategoria ei käsittäkseni kuitenkaan ollut Q2:n syntipukki, vaan yhtiön itsensä mukaan vertailukauden voimakas kysyntä kohdistui erityisesti henkilökohtaisiin suojaus- ja desinfiointituotteisiin. Kategoriakohtaisia tulostietoja yhtiö ei liene eritellyt tätä tulosesityksestä löytyvää tilikauden 2020 jakaumaa kummemmin?

1 tykkäys

Joko suomalaiset yksityissijoittajat loppuivat Puuilon laidoilta? Onko Puuilon kurssi nyt kohdillaan?

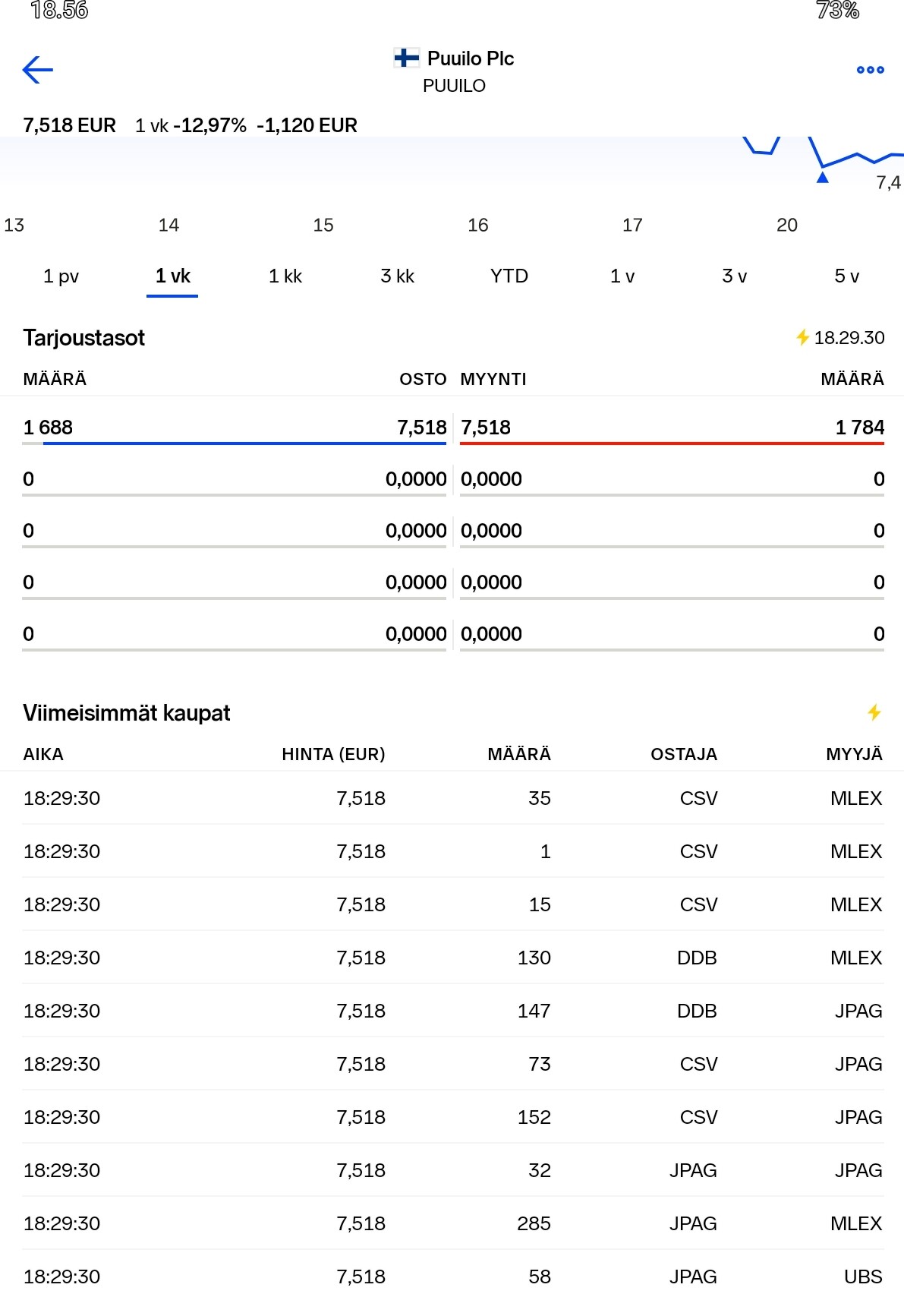

Oheisessa kuvassa on Puuilon viimeisimmät kaupat tänään ma 20.9.2020. Molemmissa laidoissa ei näy kuin ulkomaalaisia välittäjiä.

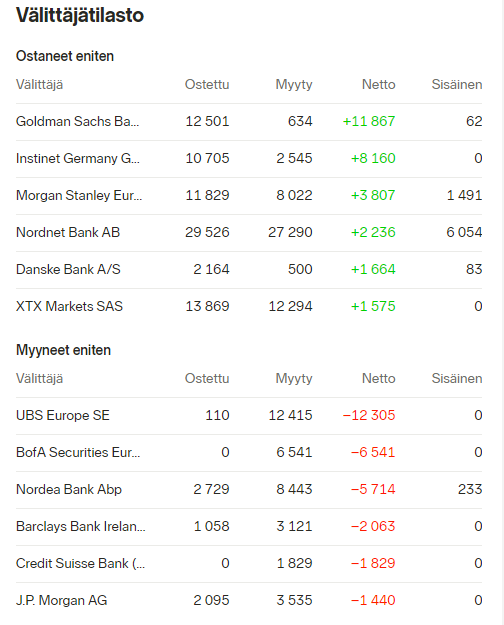

Koko päivän vaihto oli peräti 304.344 kpl. Se on Puuilolle harvinaisen suuri määrä.

Ensimmäinen kysymykseni sinulle: Osaatko johtaa tästä ulkomaalaisilmiöstä kiinnostavia tai viihdyttäviä spekulaatioita?

Omaa pohdintaani:

Tänään ma 20.9.2020 kaikki kurssit tulivat roimasti alas ison kiinalaisen kiinteistökehitysyhtiön ongelmien säikäyttämänä.

Puuilo päättyi kurssiin 7,518.

Puuilolle tuli kuitenkin tänään miinusta vain -0,13 %, koska viime viikon aikana on tullut miinusta jo peräti -12,97 %.

Tästä on 21 % nousu siihen 9,10 euron “käypään arvoon” , jonka Nordea julkaisi viime torstaina 16.9.2019 heti Puuilon Q2/H1 julkaisun jälkeisenä päivänä.

Omien laskelmieni mukaan Nordean arvio on hyvinkin realistinen. Perustelen sitä alla.

Kuten minäkin myös Nordea on ottanut arviossaan huomioon sen, että Q2/21 ja Q2/20 vertailu on äkkiseltään harhaan johtava ellei ota huomioon sitä, että vertailukaudella Q2/20 Puuilo kahmi erityisen suuren “koronalla korotetun” liikevaihdon myymällä maskeja ja käsidesiä.

Vuosi sitten Puuilon Q2/20 oli sitä aikaa, jolloin paniikissa ollut Huoltovarmuuskeskus (HKV) osti eräältä suomalaiselta liikemieheltä, 11 sivuisen ulosottorekisterin omaavalta verovelkaiselta pikavippiyrittäjältä, lentokoneellisen eli yhteensä 2,3 miljoonaa maskia yhteensä 4,98 miljoonalla eurolla.

Se oli sitä aikaa, jolloin samainen HKV osti eräältä Tallinnassa asuvalta liikenaiselta, kauneusalan yrittäjältä, maskeja yhteensä 5,1 miljoonalla eurolla.

HKV osti tältä liikenaiselta siitä huolimatta, että hänelläkin oli pitkä ulosottorekisteri ja lisäksi lainvoimaisia talousrikostuomioita ja siitä huolimatta, että hänen myyjäyrityksellään ei ollut minkäänlaista luottoluokitusta saati edes alv-numeroa.

Se oli sitä aikaa, jolloin koko Suomen terveydenhoitojärjestelmän maskien tarpeeksi arvioitiin noin yksi (1) miljoona maskia vain yhdessä vuorokaudessa.

Siihen päälle yli 5 miljoonan kansalaisen päivittäin tarvitsemat maskit.

Em. liikemiehen ja liikenaisen 10 miljoonan euron maskit olisivat siis riittäneet Suomen terveydenhoitojärjestelmälle vain pariksi päiväksi. Jos ne olisivat olleet kelvollisia.

Se oli sitä aikaa, jolloin valtiovalta ei uskaltanut suositella maskeja tavallisille ihmisille, koska maskeja ei yksinkertaisesti ollut saatavilla.

Se oli sitä aikaa, jolloin ihmiset ostivat kauppojen vessapaperihyllyt tyhjiksi.

Se oli sitä aikaa, jolloin käsidesiä oli myynnissä vain apteekeissa eikä sielläkään aina. Jos olikin, minulle, yhdelle asiakkaalle, myytiin kerrallaan vain yksi tulitikkuaskin kokoinen pullo yli 2 eurolla/kpl.

Se oli sitä aikaa, jolloin minä olin muilla asioillani kaupunkimme Puuilon myymälässä.

Pysähdyin ihmettelemään raksamiesten suojatarvikkeiden hyllyssä olevien kasvomaskien yllättävän suurta määrää ja laatua.

Siinä hyllyjen välissä seisten Googlasin pitkään. Etsin tietoa siihen, mitä tarkoitti kyseisten maskien päälle kirjoitettu kummallinen FFP2 luokitus. Never heard.

Rohkenin kuitenkin ostaa näitä FFP2 maskeja muutaman 10 kpl paketin (vaikka sikamaisen kalliita olivatkin) ajatellen, että koska muualla ei ole myynnissä yhtäkään maskia, niin kaiketi FFP2 maskikin jotakin suojaa, vaikka se ei ehkä olekaan julkisuudessa puhuttujen maagisten “kirurgisten maskien” tasoinen. ![]()

Muutaman päivän kuluttua menin takaisin Puuiloon ostamaan lisää näitä FFP2 maskeja (tai oikeammin hamstraamaan niitä) huomaten, että isossa myyntikorissa oli nyt myös kirurgisia maskeja. Hamstrasin niitäkin. Vaikka nekin maksoivat julmetusti.

Jälkimmäisellä käynnillä huomasin hämmästyen, että Puuilon toisessa tilavassa myyntikorissa oli läjäpäin myös isoja käsidesin pulloja. Kalliita nekin.

Mutta hamstrasin niitäkin, vaikka olinkin lähes varma, että sisältö ei ole ihan kuranttia, koska käsidesiä ei myyty (enää ja vielä) missään muualla kuin apteekeissa. Miten ihmeessä sitten muuan halpakauppa Puuilo …![]()

Se oli sitä aikaa, jolloin Puuilon Q2/20 liikevaihto oli 75,8 miljoonaa euroa.

Kun em. ulosotossa ollut pikavippiyrittäjä ja Tallinnassa asunut talousrikostuomittu kauneusalan yrittäjä tekivät yhteensä 10 miljoonan euron liikevaihdon maskeja myyden, he kehuivat julkisuudessa, että taitavina yrittäjinä heillä on ainutlaatuisen hyvät yhteydet kiinalaisiin valmistajiin.

Samaan aikaan Puuilolla oli Kiinassa satoja, koeteltuja ja vakiintuneita yhteyshenkilöitä, jotka olivat jo pitkään etsineet & kehittäneet ja koko ajan etsivät & kehittivät laadukkaita tuotteita Puuilon valikoimiin. (Lähde: Puuilon IPO-esite).

Kun Puuilo huomasi keväällä 2020 suuren bisnestilaisuuden, se valjasti tietenkin kaikki omat, tutut yhteyshenkilönsä etsimään ja hankkimaan Puuilolle nopeasti kaikki mahdolliset maskit ja käsidesit.

Tätä avitti se, että Puuilo oli tuonut Kiinastakin ja myynyt jo vuosia raksamiesten kasvomaskeja raksatöiden pölyjen vuoksi. Myös kestäviä FFP2 maskeja.

Kun em. pikavippiyrittäjä ja kauneusalan yrittäjä tekivät muutamalla sähköpostilla yhteensä 10 miljoonan euron liikevaihdon maskeja myyden, voi perustellusti arvioida, että maskit ja käsidesit olivat huomattavan suuri osa ammattimaisesti toimivan Puuilon Q2/20 yhteensä 75,8 miljoonan euron liikevaihdosta.

Puuilon Q2/21 julkaisupäivän webcastin Q&A osuudessa eräs analyytikko yritti lypsää Puuilon edustajilta sitä näkemystä, että maskien ja käsidesien myynti olisi kuitenkin ollut vain pieni marginaalinen osuus Q2/20 liikevaihdosta.

Mutta Puuilon toimitusjohtajan suullisesta vastauksesta ilmeni, että kyseinen osuus on ollut ihan oikeasti todella suuri.

Se ei siis ollut liioiteltua, että Puuilon Q2/21 tiedotteessa puhutaan useassa eri kohdassa vertailukauden maskeista ja käsidesistä ja niiden merkittävästä vaikutuksesta Q2 kausien vertailuun.

Jostakin syystä Puuilo ei ole kuitenkaan kertonut tuota hetkellistä ja poikkeuksellista maskien ja käsidesien liikevaihtoa.

Minusta Puuilon olisi kannattanut kertoa, koska nyt moni (ehkä pikavoittojakin odottanut) sijoittaja säikähti ja myi pois jo viime viikolla tai viimeistään tänään kaikki Puuilot hinnalla millä hyvänsä, koska viime ke 15.9.2021 julkaistut Q2/21 numerot näyttivät äkkiseltään niin rumilta.

Niiden mukaan Q2/21 liikevaihto (79,8 M€) oli vain 5,2% suurempi kuin vertailukauden Q2/20 liikevaihto (75,8 M€).

Vielä rumemmalta näissä numeroissa näytti se, että Q2/21 kaudesta todettiin “vertailukelpoisten myymälöiden” liikevaihdon peräti LASKENEEN -4,0 % vertailukauteen Q2/20 verrattuna.

Nämä numerot näyttivät vetävän maton Puuilon kasvustrategian alta.

( Puuilon käsitekartalla vuonna 2021 ovat vertailukelpoisia vain ne myymälät, jotka olivat auki jo vuonna 2019. Vuonna 2020 ja 2021 avatut myymälät, Q2/21 loppuun mennessä yhteensä 4, luokitellaan uusiksi myymälöiksi, joiden liikevaihto on vasta kasvamassa vanhojen ja vertailukelpoisten tasalle. )

Näillä äkkiseltään rumilta näyttävillä Q2/21 numeroilla meni siis viime viikolla ja tänään monta osaketta myyntiin hinnalla millä hyvänsä.

Mutta:

Kun Puuilon Q3/21 (elo-lokakuu) julkaistaan joulukuussa 2021, on minusta ilmeistä, että liikevaihto on taas kasvanut yli 20 % verrattuna vertailukauteen Q3/20.

Samalla tavalla myös Q1/21 liikevaihto oli peräti 21,5 % suurempi kuin vertailukaudella Q1/20.

Tämä siksi, että vertailukaudella Q3/20 oli jo se tilanne, että maskeja ja käsidesiä oli myynnissä joka paikassa. Ne eivät olleet enää merkittävä osa Puuilon liikevaihdossa.

Kasvua tulee siitä, että Q3/21 alussa on yli 10 % enemmän myymälöitä kuin oli vertailukauden Q3/20 lopussa.

Kasvua tulee myös siitä Puuilon IPO-esitteessä kuvatusta ilmiöstä, jossa äskettäin avatun Puuilon myymälän liikevaihto kasvaa huomattavasti joka vuosi ensimmäisen 1-5 ja 5-10 vuoden aikana. Syynä paikallisen tunnettuuden kasvu ja markkinaosuuksien valtaus.

Lisäksi kasvua tulee verkkokaupasta. Siinä on Puuilolla potentiaalia vaikka mihin.

Puuilossa verkkokaupan liikevaihto on kasvanut 2020 alusta lähtien suurilla askeleilla. Siltikin se vastaa nyt “vain” noin 1,5 kivijalan liikevaihtoa.

Kaukana ei ole se aika, jolloin Puuilon verkkokaupan liikevaihto kasvaa yhdessä vuodessa jo kokonaisen yhden kivijalan verran. Se on suhteessa paljon verrattuna vain alle 40 lukumääräiseen kivijalkojen määrään.

Siinäpä sitten kurssi ponnistaakin joulukuussa 2021 kohti Nordean viime torstaina 16.9.2021 julkaisemaa 9,10 euron “käypää arvoa” etenkin, kun Puuilon IPO-esitteissään julkaisema kasvustrategia ja kannattavuusstrategia näyttävät toteutuvan vakuuttavasti.

Puuilon rivakka meininki on näkynyt nyt syyskuussa 2021 myös meidän kaupungin Puuilossa. Vuonna 2018 avatun myymälän parkkipaikalla ja kassalla on koko ajan kova vilske.

Samaan aikaan tien toisella puolella olevassa vanhassa K-Raudan jättimyymälässä: Kaksi kassoilla istuvaa rouvaa rupattelee keskenään asiakkaita odotellessa. He ovat vain kassoja. Usean eri myymäläosaston infopisteen korkean tiskin takana istuu pitkästyneen oloinen myyjä neuvottavia asiakkaita odotellen. Nämä myyjät tietävät vain oman osastonsa tavaroista. He ohjaavat käsillään viittoen muutamia, käytävillä harhailevia asiakkaita ison myymälän kulloinkin oikealle osastolle ja sen infopisteen tiskille.

Kun Puuilon kurssi päättyi tänään ma 20.9.2021 7,581 euroon, siitä on 21 % nousu Nordean viime viikolla , heti Q2/21 jälkeen julkaisemaan “käypään arvoon” 9,10 euroa.

Näillä pohdinnoillani minä pidän pääni kylmänä enkä lähde ryntäilemään Puuilojeni heittämistä myyntilaidalle hinnalla millä hyvänsä. Joulukuu ja Puuilon Q3/21 (elo-lokakuu) julkistus 16.12.2021 tulee nopeasti. ![]()

Toinen kysymykseni sinulle: Mitä sinä arvelet? Onko Puuilon tämänpäiväinen kurssi 7,581 liian suuri, kelvollinen vaiko liian pieni? Miten käy joulukuussa Q3/21 päivänä?

34 tykkäystä

Kattelin kanssa tätä piirakkakuvaajaa ja mietin, että sanottiinko jossain, että nuo pinta-alat vastaa myös todellista myynnin splittiä?

Puuilon hinta alkaa lähenemään listautumishintaa 6,6e. Ja on itse asiassa hyvin lähelle samaa kuin mitä eka kaupankäyntipäivänä. Ja tämä huomio ei liity mitenkään siihen että oma positioni on 15pros tappiolla. ![]()

Puuilon kasvu jatkuu kannattavana kokoajan ja yritys on ollut pörssissä nyt kvartaalin verran.

Uusia myymälöitä tulee keskimäärin yksi per kvartaali.

Oliko listautuminen ylihinnoiteltu vaikka merkkaajia oli super paljon? Onko hyväksytyt kertoimet muuttuneet tälläkin yrityksellä. Väliaikainen dippi?

1 tykkäys

Pulju on lasketellut mitättömällä vaihdolla. Kyseessä on luultavasti ja todennäköisesti se, että osa hätähousuisista piensijoittajista myyvät positioitaan, jotta heillä olisi varaa ostaa kulloisenkin viikon kuuminta hypelappua.

13 tykkäystä

Ja juuri tänään vaihto on aika reipasta ![]() Mikään ei ole ilolla muuttunut, joten itse käytin tämän tilaisuuden ja ostin IPOsta saatujen lappujen päälle reippaasti lisää suunnitellusti…

Mikään ei ole ilolla muuttunut, joten itse käytin tämän tilaisuuden ja ostin IPOsta saatujen lappujen päälle reippaasti lisää suunnitellusti…

1 tykkäys

Kyllä siellä ihan ulkomaalaiset sijoittajat näyttävät lappua myyvän, mikä on ihan tavallista. Helsingin pörssi on ns. “reuna markkina” josta aloitetaan keventelemiset ensimmäisenä. Tarkkaa lukua en löytänyt mutta muistelen, että Puuilo oli aika isosti ulkomailla omistettu. Laskua voi jatkua pitkäänkin.

10 tykkäystä

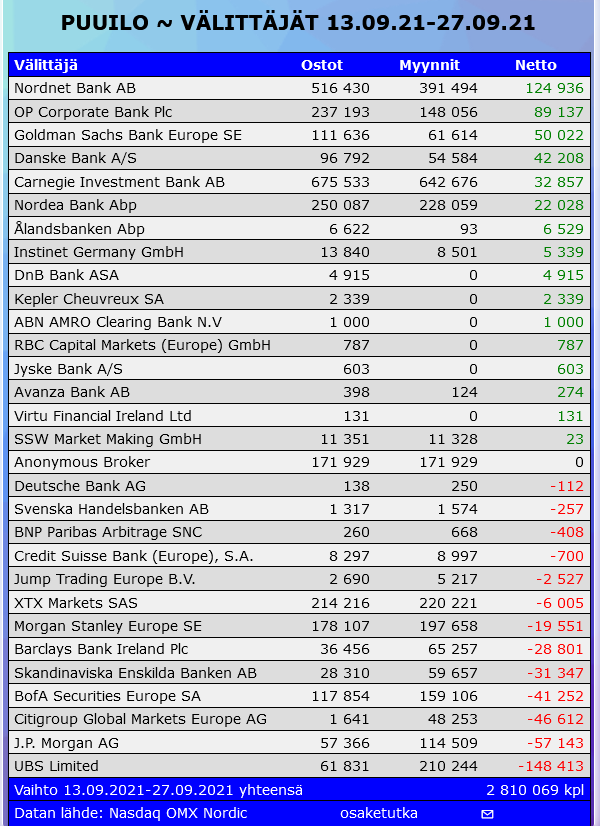

Mielenkiintoinen yhteenveto välittäjistä 13.9.2021 alkaen.

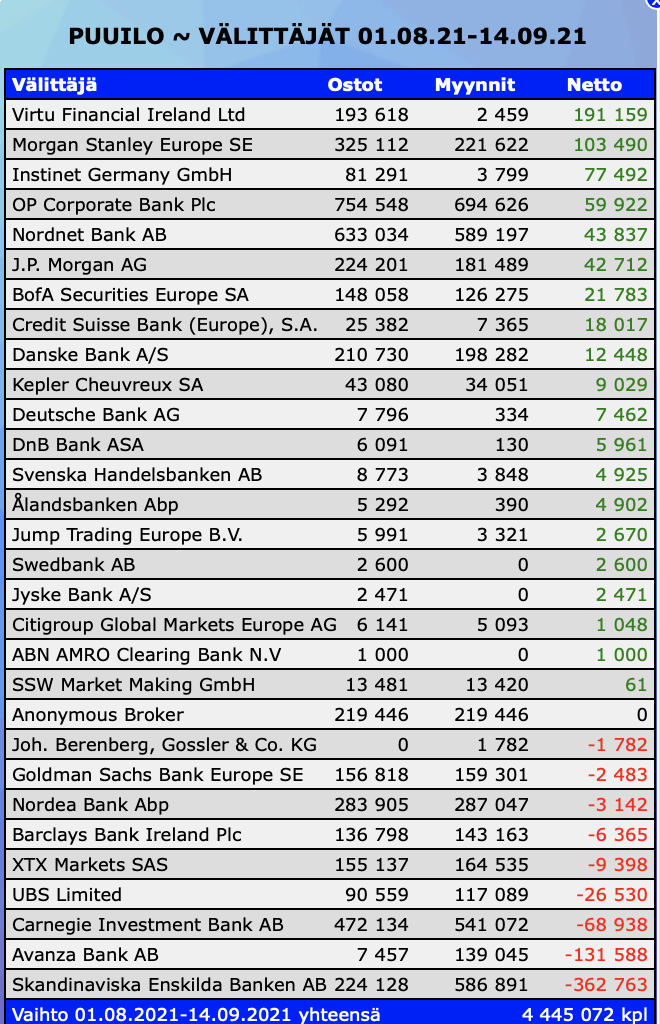

Koska en osaa itse hakea, kysyn, voitko tehdä ja julkaista välittäjätiedot kaudelta 1.8.2021 - 14.9.2021. Kun Q2/21 oli 15.9.2021, kyseinen kausi on ennen sitä.

Kiitos Tuide!

Se oli kuten muistelin.

Ennnen Puuilon Q2 julkaisua vaihto oli vilkasta ja ulkomaalaiset välittäjät eniten ostoksilla. Silloin kurssi liikkui parhaimmillaan 9 euron molemmin puolin.

Nyt näyttää siltä, että nämä samat tahot järjestelevät salkkujaan ja myyvät noin 7,5 euron kurssilla.

En tunne näitä ulkolaisia tahoja tarkemmin, mutta ounastelen niiden olevan suurelta osin sellaisia rahastoja, jotka sijoittavat vain pieniin yrityksiin.

1 tykkäys

Kyllähän se pörssiin kuuluikin tunkea, eikös vain!

8 tykkäystä