Kauppalehti kertoo, että Adelis myy 10milj Puuiloa

Laitetaanpa vielä Kauppalehden uutinen muistiin:

"Uutistoimisto Bloombergin mukaan Adelis Equity Partners Fund I on saanut myytyä eilen myyntiin laitetut 10 miljoonaa Puuilon osaketta. Osakkeet myytiin nopeutetulla tarjousmenettelyllä.

Osakkeet myytiin 7,90 euron kappalehinnalla. Puuilon osakkeen päätöskurssi oli eilen 8,682 euroa.

Myyntimäärä vastaa 11,8 prosenttia yhtiön koko osakekannasta.

Adelis Equity Partners Fund I omistaa nyt 20,8 miljoonaa Puuilon osaketta Puuilo Invest Holdingin kautta. Myynnin jälkeen Adelisin omistus Puuilosta on 24,56 prosenttia."

Adelisille jää edelleen kunnon motti osakkeita, ovat valmiita myymään tähän hintaan, mielenkiintoista nähdä miten vaikuttaa pidemmällä aikavälillä kurssikehitykseen kun tiedetään että iso omista valmis ja ilmeisesti halukas irtautumaan hinnalla 7,90.

Kuka oli ostajana? En äkkiseltään löytänyt tietoa.

Ei yksittäistä ostajaa. Kaupatkin kahden eri välittäjän kautta joten vähintään kaksi ostajaa, todennäköisesti useita.

Hieman nolla-arvoinen viesti nyt, koska en ole enää seurannut yhtiötä (en omista, vain sivusilmällä haikaillut) ja vaikka pikaisesti selailin viestejä en pääsyt kärryille.

Tämä pääomasijoittajan irtautumishalu oli siis periaatteessa tiedossa, mutta koska lock-up päättyi? Äkkiseltään tuntuu hieman huonolta ajoitukselta tämä myynti, jos se oli ensimmäinen. Miksi juuri nyt? Ja oliko tiedossa, onko tarkoitus luopua kokonaan omistuksesta?

edit. uusi haku tuotti paremman tuloksen (itselläni inderes tahmaa tänään pahasti). Eli päättynyt juuri lukot ja siksi nyt myynti.

En ihmettelisi yhtään, vaikka pääomistajan myynnit jatkuisivat. Tommoisen mällin liukeminen markkinoille vie jo tovin aikaa, joten hirveästi tota isompaa pottia eivät he voinneet järkevästi ulostaa.

Kieltämättä hyvä ostopaikka nyt, kun todennäköisesti 7,90€ ostaneet ulkomaalaiset välittäjät myyvät pikkuvoitolla osakkeita pois. Kotimaisia ostajia näyttää riittävän tänään hyvin. Pidän nykyhinnalla Puuiloa yhtenä Helsinkin pörssin vähäriskisimpinä sijoituksena hyvän osinkotuoton, vakaan bisneksen sekä selkeiden kasvusuunnitelmien vuoksi, jotka eivät kaiken lisäksi sido liikaa rahaa, koska kustannukset ovat pysyneet hyvin aisoissa.

Ymmärsinkö oikein, että Adelis myi nyt kolmasosan omistuksestaan? Onko jäljelle jääneessä osassa myyntirajoituksia vai onko uusi samanlainen kauppa ja hintadippi mahdollinen tai jopa todennäköinen vielä Q1 aikana?

Tässä eilinen meidän pikakommentti aiheesta vielä tänne foorumille.

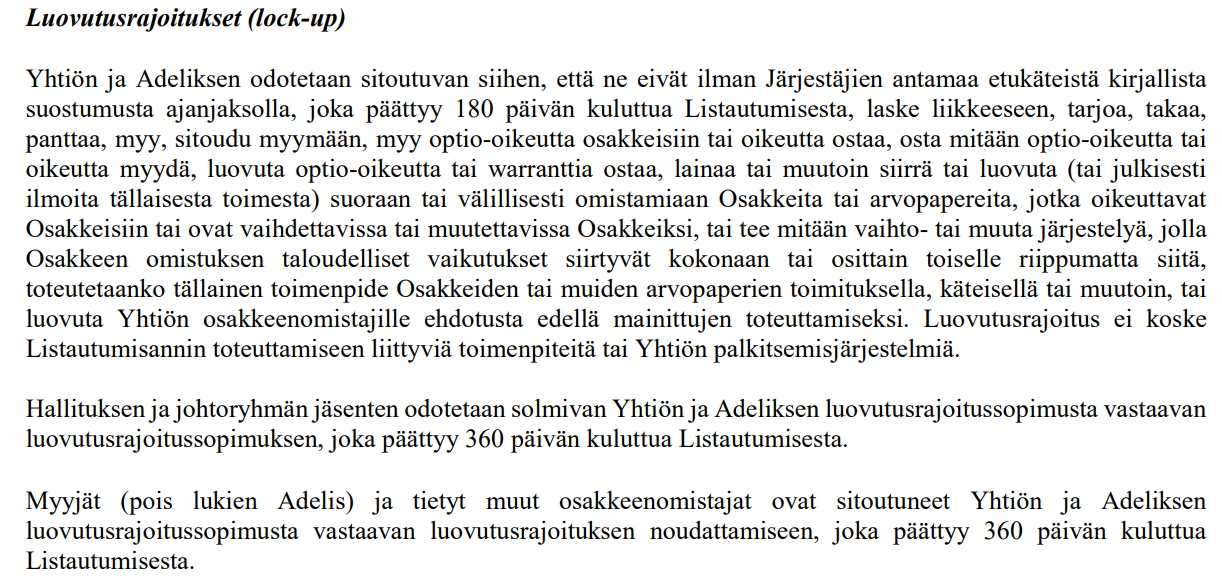

Todennäköisesti Adelis pyrkii eroon koko omistuksestaan, sillä tämä on pääomasijoittajalle tyypillistä, jotta rahat voidaan laittaa uuden firman kehittämiseen. Myös Adelikseen sijoittaneet odottavat voittojen kotituksia suunniteltujen exit strategioiden puitteissa. Adeliksen omistuksen lock-up oli 180 pv muilla omistajilla 360 pv

Viikko sitten Puuilon pörssikurssi oli yli 9,00.

Puuilon pörssiin nostanut pääomistaja, pääomasijoittaja Adelis myi toissa yönä heti pörssilistautumispäivän jälkeisen 180 päivän myyntikieltonsa päättyessä yhteensä 10 miljoonaa osaketta 7,90 euron hinnalla.

Pörssikurssi tipahti eilen ke 12.1.2022 noin 0,60 eurolla.

Nyt torstaina 13.1.2022 klo 15 kauppoja tehdäön pörssissä noin kurssilla 8,07.

Kauppoja on tehty tänään ehkä noin 5-kertaisen osakemäärän suuruisesti verrattuna Puuilon tavanomaiseen

pörssipäivään.

Minulla on nyt mietinnän ja ratkaisun paikka. On kolme vaihtoehtoa: Ostan. Myyn. En tee mitään.

Tunnen Inderesin analyysit ja olen tehnyt itsekin laskentoja ja arvioita Puuilosta.

Mutta …

No. Niin tai näin, vuoden kuluttua tsekkaan, kuinka onnistuin tässä ratkaisussani ![]()

Varmaan hyvä ratkaisu nyt pidättäytyä ostoista. Kulkee kyllä valikoimankin suhteen paljon Tokmannin perässä. Asiakaspalvelu sakkaa ainakin Raisiossa.

Yleisellä tasolla kun iso omistaja myy tarkoituksenaan irtautua pitkäaikaisesta sijoituksesta ilman että yritys itsessään antaa mitään syytä myyntiin, tilanteet ovat yleensä korkeintaan ostopaikkoja. Pitää ymmärtää että pääomasijoittajat ovat pitäneet paljon rahaa kiinni firmassa vuosikausia ja pörssilistautumisen jälkeen kun lockupit päättyvät, on täysin odotettua että myyvät. Moni jopa kyttää näitä tiedossa olevia lockuppien päättymisiä vesi kielellä, vaikka ei ole kirkossa kuullutettua milloin mahdollinen myynti tapahtuu ja millä ehdoilla. Niin ja vakio-oletus on että iso mälli myydään paljousalella koska ostajat haluavat turvamarginaalia / tuottomarginaalia riippuen siitä ostavatko pidempään pitoon vai eteenpäin kaupiteltavaksi.

Vähän vastaavan tyylisiä esimerkkejä löytyy vaikkapa Tecnotreen iso anti jossa lappua myytiin 20% alella pääomasijoittajalle jolla maksettiin auki olleet velat pois ja päästin pois velkasaneerauksesta ja se väliaikaisesi muutti osakkeen kurssia voimakkaasti alaspäin. Laput menivät 0,72 eurolla ja voit kurkata miten menee tänään. Huiput ovat käyneet yli 1,5 eurossa…

Tai paremmin osuva vertaus Harvia ja Onvest, jossa myytiin vastaavan tapaisesti iso läjä pääomasijoittajan siivusta 52 eurolla kappale kun markkinahinta oli 58,3e. Tänään ollaan vähän yli 54 eurossa ja hirveästi ei alle tuon 52 euron olla käyty ko. tapauksen jälkeen ja huiput ovat käyneet 60+ eurossa. Huolimatta siitä että Harviaa on kitisty kalliiksi ja kertoimia venyttäväksi tapaukseksi joka oli noussut hurjasti tätä ennen (toisin kun Puuilo).

Kummassakaan esimerkissä firma ei lähtenyt mihinkään merkittävään luisuun myynnistä huolimatta - joka on loogista, koska mitään firmaan littyvää negaa ei tapahtunut. Epäilen samaa tässäkin tapauksessa. Harvia on sen jälkeen lähinnä mörninyt sivuttain sulatellen korkeita kertoimiaan ja Tecnotree pärjännyt oikein hyvin.

Se mihin hintaan kannattaa ostaa lisää pitää sitten itse harkita. Itse otin puolet lisää pinoon 8 eurolla ja ainakaan vielä ei kaduta vaikka keskihinnaltaan läjä on tällä hetkellä punaisella. Inderesin 10 euron tavoitehinta vuoden päähän vaikuttaa realistiselta eikä tuo näytä olevan mitenkään huono osingonmaksajakaan jos kurssi jää mörnimään 8-9 euron maastoon pitemmäksi aikaa.

Kuulunee “omiin kokemuksiin yhtiöistä”.

Putiikin satunnaisena asiakkaana ei voinut olla huomaamatta listautumista: ehti jo tottua matalaan hinnoitteluun, ruuhkaan, vaatimattomaan esillepanoon ja haalarivoittoiseen ainaiseen kassajonoon.

Jokareiskan ja pikkuraksafirman halpahallista loikka keskiluokan ja claesohlsonien suuntaan. Uudessa toimipisteessä siisti uusi halli lukuisine ystävällisine myyjineen, hienoine hyllyineen ja avarine käytävineen - kassalla myyjä lakkaa kynsiään.

Siksi tyydytty toistaiseksi jonottamaan Tokmannilla, omistajana. Sanoivat sinänsä aina tarpeelliset luvut niin tai näin. Ehkä vähän myöhemmin mukaan puuilonpitoon. Kisa on kovaa firman uudessa tavaratalosarjassa.

Mielikuvilla se kauppa (ehkä) käy ![]()

Yllättävän paljon tuntuu pääomasijoittajan exit aiheuttavan “pelkoa”. Itseäni ei huoleta. Sijoitushorisontti on ensi vuosikymmenellä, joten HODL vaan.

Ja jotta ei mene ihan off topiciksi niin kun Puuilolla on kuitenkin fundat kunnossa, on osakekurssin tilapäinen lasku pelkkää “kohinaa” jonka ohitse sijoittajan pitäisi pystyä katsomaan.

Hyppäsin itsekin eilen Puuilon kyytiin hieman alta 8 euron hinnalla 1500 osakkeen voimin. Salkun pienin rivi mutta optio on omistusta kasvattaa jatkossa jos herkullinen tilanne “firman liiketoiminta menee koilliseen ja osakekurssi kaakkoon” -tilanne toistuu tai jatkuu.

Otin Puuilon tutkan alle kovan Q3:n jälkeen. Itseasiassa vaimoni, joka yrittää kiinnostua sijoittamisesta, oli lukenut artikkelin hyvästä osarista ja tiedusteli, voisiko firma olla hyvä sijoituskohde.

Avaan nyt vähän ajatusprosessiani tästä. Saa haastaa tai olla eri mieltä!

Ensireaktio oli että “eeh”. Olen hieman skeptinen kaupan alan toimijoista, erityisesti kivijalkamyymäläverkostoon nojaavista. Uskon vahvasti, että iso osa kaupan alasta siirtyy nopeutuvasti nettiin. Lisäksi ensiajatus oli, että jos tavoite on myydä tavaraa halvalla, johtaa tämä lopulta siihen, että joku halpakauppa vaan jää ruumiskasan päälle ja Amazon kippaa raadot puskutraktorilla sitten jorpakkoon. Verkkokauppa.comiinkin jäi sijoittamatta ja pääasialliset syyt tähän olivat heikot katteet raan kilpailun vuoksi ja mielestäni täysin käsittämätön päätös avata kivijalkamyymälöitä. En näe realistisena, että Puuilo voisi kannattavasti laajentua Suomen ulkopuolelle. Pysyviä kilpailuetuja en myöskään näe vähittäismyynnissä Suomessa muilla kuin Keskolla ja S-ryhmällä duopolin ansiosta.

Koska osa sijoitusstrategiaani on kuitenkin olla joustava ja pitää mieli avoimena kaikille mahdollisuuksille rupesin penkomaan firmaa.

Luin listalleottoesitteen, katsoin Inderesin videot ja luin laajan raportin ja tajusin, etten ollutkaan tajunnut halpakaupan ideaa ja vahvuuksia lainkaan. Erityisesti kolahti se, että Stockmann ei huippuvuosinakaan ollut ebit% yhtä kannattava kuin Puuilo. Myöskin koronavuonna remonttia tehneenä tajusin, että enhän minä mitään tolppakenkiä, vatupasseja, mittanauhoja ym ostanut netistä. Tarvitsin ne heti ja kävin ostamassa ne autolla kaupasta. Puuilosta. Oli todella kätevä katsoa netistä valmiiksi mitä tarvitsin ja tsekata että ne löytyivät lähimmästä kaupasta. Tämä on toki anekdotaalista, mutta nettikauppapenetraatio tällä alalla on ainakin hitaampaa kuin vaikkapa kodinelektroniikassa tai vaatteissa. Eikä Puuilo täysin hampaaton ole verkkokaupankaan saralla. Suomessa on vielä varsin runsaasti otettavaa ja vaikka markkina lopulta saturoituisikin ja siirryttäisin hitaan kasvun, kannattavaan lypsylehmämoodiin niin eipä sekään mikään huono skenaario olisi.

En kuitenkaan edelleenkään löytänyt firmasta mitään yhtä kestävää kilpailuetua, jollaisen olen ainakin jotain kautta yrittänyt pystyä tunnistamaan jokaisessa sijoituksessani (välillä tosin melko hatarilla aasinsilloilla). Jos kyseessä on kuitenkin tasaisesti ja melko selvällä marginaalilla kannattavin ja kannattavasti kasvava firma niin jotain spesiaaliahan siinä pitää olla. Tässä tulin siihen tulokseen, että ehkä kulttuuri, strategia, johto ja asiantunteva hankinta voivat kokonaisuutena toimia kilpailuetuna, jonka voin hyväksyä ja allekirjoittaa. Tämä ei tietenkään ole välttämättä pysyvä, mutta aika harva kilpailuetu oikeasti on.

Valuaatio oli kuitenkin tuossa vaiheessa jo kipurajani yläpuolella. Pidin eteenpäinkatsovan P/E:n kipurajana itselleni 20. Laitoin siis osakkeen tutkalle seurantaan.

Eilen sitten paikka avautui yllättäen (en ollut tietoinen pääomistajakuviosta ja luulin aamusta että nyt on tärähtänyt joku negari tms. pelikaani turbiinissa) mutta nopean selailun perusteella tästä ei ollutkaan kyse ja rivi auki siis.

Puuilo sopis hyvin inderes mallisalkkuun kasin hinnalla…mielestäni ainut kysymys on riittääkö 15% tuotto-odotus vs. Mallisalkun tavoite 20%.

-

defensiivistä kasvua

-

tilaa kasvulle on vuosiksi eteenpäin, eli ajatus pitkästä holdista houkuttelee

-

yksinkertainen ja valmis liiketoimintamalli

-

hyvä tracki

-

osakekurssi putosi täysin liiketoiminnasta riippumattomista syistä

-

downside on todennäköisesti rajallinen tältä tasolta

-

ainakin lyhyellä aikavälillä on luultavasti vielä tiedossa koronan tuomia myötätuulia, osa kilpailevasta kulutuksesta on pois pelistä

-

toisaalta lyhyellä aikavälillä pääomistajan mällit painaa mutta inden katse on pidemmällä

Saa käyttää mut ei oo pakko. ![]()

Ps. Aikanaan ehdotin palstalla remedyä, Qt:ta ja kamuxia mallisalkkuun ja sinnehän ne myöhemmin päätyivät ![]()