Varmasti näinkin voi olla. QT:n kaltaisiin kasvuraketeihin kun vaikuttaa tuo inflaatio-odotus aika paljon ![]() Omalta osaltani olen tätä edesauttanut keventämällä itsekkin

Omalta osaltani olen tätä edesauttanut keventämällä itsekkin

This Mercedes Benz 55-inch Massive Display Isn’t What It Looks (fossbytes.com)

Englanninkielistä luettavaa Mesen uudesta näytöstä. 8-Corea ja 24 GB RAMmia. Ei huono… (omas pces 16 GB RAM)

2 tykkäystä

![]() Aikamoinen liputus…

Aikamoinen liputus…

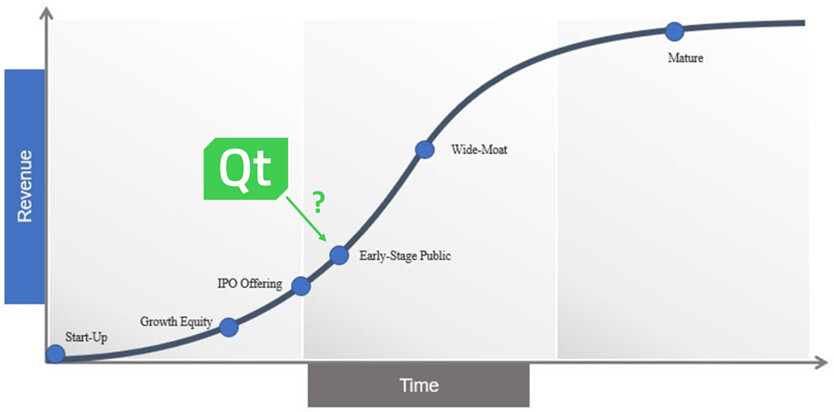

Onhan korot keskeinen osa osakkeiden arvostuksen kontekstia. Jos nyt korot olisi esimerkiksi 3 %, maksaisiko sijoittajat Qt:sta tällaisia EV/Sales 20x kertoimia? Eikä vain korot ole ainoa komponentti. Eri aikoina eri sektorit ovat muodissa, niihin instituutiot ja yksityissijoittajat syytävät rahaa joko suoraan tai rahastojen kautta mikä nostaa kursseja. Se taas herättää lisää kiinnostusta, mikä ruokkii lisää nousua. Uskokaa tai älkää, tämä pyörä voi joskus kääntyä. On sektoreita, joista tulee vuosiksi kroonisesti alhaalle arvostettuja tai jopa vihattuja (pankit ilmeinen esimerkki).

Mitä pidemmälle sijoittajat tekevät oletuksia Qt:n tai minkä tahansa muun kasvuyhtiön suhteen, sitä herkempiä ne ovat yllätyksille ja muutoksille tulevaisuudessa. Jos karrikoiden Qt:n tulevaisuuden kassavirrat on jossain 30 vuoden päässä, niin mistä tiedämme miltä silloin korot näyttävät? Miltä kilpailukenttä näyttää? Onko graafisten käyttöliittymien määrä räjähtänyt, vai tullut jotain muuta? Kuinka moni ihminen 30 vuotta sitten (1991), kun korot oli 5-10 %, internet lapsen kengissä jne. osasi ennustaa että korot menisi nollaan ja internet imaisisi maailmnantalouden sisäänsä?

Yhtiöllä menee lujaa, se on cool, se on oikealla sektorilla oikeaan aikaan, sillä on tiettävästi isot kilpailuedut ja kun kiinalaisiin rasvakeittimiinkin menee graafiset näytöt on näkymä bullish (täällä puhutaan paljon autoista, mutta se hillotolpan takana oleva hunajapurkki taitaa silti olla tylsempiä rasvakeittimiä, kahvinkeittimiä, sähköpotkulautoja yms.). Silti, tässäkin on riskinsä ja ne kasvaa sitä mukaan suuremmiksi kun osake laukkaa fundamentteja edelle.

Qt:n riskeistä puhuttiin enemmän 10 eurossa, kuin 60 eurossa vaikka sen pitäisi mennä toisin päin. ![]()

Lisäys: samalla toki pitää Qt:ssa pitää katse isossa kuvassa ja pitkässä pallossa. Tämä on juuri niitä yhtiöitä, joissa moni asia on mahdollista. Siltikään ei pidä unohtaa riskejä, se oli pääpointtini tässä murahduksessa.

92 tykkäystä

Näkymän suhteen olisi aika kova, että Qt julkaisisi esim. runtime-lisenssiensä pipelinea jollain tasolla. Useinhan tuotteen kehitysvaihe on kuukausia-vuosia. Vastaavalla tyylillä toimivia yhtiöitä kun on olemassa. Tämän nostin kerran aiemmin esille. En silloin keksinyt asialle huonoja puolia. Ainakin sijoittajia se palvelisi…

ping @Mikael_Rautanen jos parhaaksi näet, niin voisiko tulevassa CEO-haastattelussa kysyä tätä? Mutta jos kysymys on huono niin ei tietysti sitten ![]() @Juha_Varelius itse ei tähän viimeksi vastannut täällä palstalla kun häntä pingasin.

@Juha_Varelius itse ei tähän viimeksi vastannut täällä palstalla kun häntä pingasin.

lisäys: Näistä osa tuloutunee etukäteen, osa jälkikäteen… varmasti 100% tarkkaa arviota tulevista tuotteiden myyntimääristä / valmistusmääristä ei voida antaa, mutta konservatiivisia arvioita tulevasta kylläkin? Kyllähän “runtimen ostaja” kommunikoi jotain arvioita QT:lle… ja kehittäjälisenssien mynnin yhteydessä katsotaan jo tulevia volyymeita ja tarpeita jne.

35 tykkäystä

Itse en ajattele tätä välttämättä aina ihan näin. Koitan avata omaa logiikkaa.

Kyllä, arvostuskertoimien venyminen lisää riskiä sille, että osakkeen arvostus laskee voimakkaasti arvostuskertoimien normalisoituessa. Korkeisiin arvostuskertoimiin liittyy näin ollen riskiä, josta esim. @Pohjolan_Eka on avannut ansiokkaasti keskustelua.

Toisaalta liiketoiminta on tuon 10 euron arvostuksen jälkeen rullannut fantastisesti ja odotukset on jatkuvasti ylitetty. Jos unohtaa arvostuksen ja arvostuskertoimet (edit: hahaa, this time is different ja muuta osakepopulismia ![]() ), niin mielestäni liiketoimintaan liittyvät riskit ovat huomattavasti laskeneet viimeisen parin vuoden aikana. Onko ne laskeneet niin paljon, että kompensoivat venynyttä arvostusta. Tätä kannattaa jokaisen miettiä ja peilata omaan strategiaan.

), niin mielestäni liiketoimintaan liittyvät riskit ovat huomattavasti laskeneet viimeisen parin vuoden aikana. Onko ne laskeneet niin paljon, että kompensoivat venynyttä arvostusta. Tätä kannattaa jokaisen miettiä ja peilata omaan strategiaan.

Itse pyrin sijoittamaan laadukkaisiin kasvuyhtiöihin jatkuvasti omistuksiani nouseviin kursseihin lisäten. Nopeasti kasvavissa yhtiöissä ongelma on se, että jos arvostuskerroin on korkea tai jopa hieman kuplaantunut nyt, niin voimakas tuloskasvu palauttaa arvostuksen yllättävän nopeasti “normaalitasolle”. Toisin sanoen, jos nyt lyö Qt:n laitaan arvostuksen vuoksi, mutta korkeiden arvostuskertoimien aika jatkuukin vielä vuoden-pari, ei välttämättä koskaan saa enää osakkeitaan halvemmalla takaisin. Itse en halua olla se hölmö, joka meni ensimmäisten joukossa myymään salkkunsa parhaat yhtiöt.

Tietyllä tavalla ajatukseni on siis sama kuin @Juha_Kinnunen Talenomin kanssa sillon kun yhtiöön sijoittamiseen liittyvät riskit laskivat liiketoiminnan todistaessa itsensä, vaikka osakekurssikin kiiteli hirmunousussa.

44 tykkäystä

Musta tuntuu että pitkien korkojen kääntyminen nousuun ei ole ollut ajurina Qt:n laskun taustalla vaan joku ihan muu syy.

Toiko tämä näkemys mitään lisäarvoa keskusteluun? Liputuskeskustelu voidaan käydä mieluiten toisessa langassa, mutta olihan tuo ainakin minun mielestä kovin ohuen puoleinen viesti.

Nyt kun riskeistä puhutaan niin on reilua että puhutaan myös osakkeen myymisen riskeistä. Kuten Inderesin analyytikot ovat monesti maininneet, on kovaa kasvua ja kannattavuutta tekevän yhtiön myyminen useimpien sijoittajien osalta lähes aina virhe. Myynti itsessään voi olla täysin perustelu ja tyhjiössä oikea päätös, mutta sen jälkeen tapahtuukin usein kohtalokas erehdys: Suurimmalla osalla sijoittajista ei nimittäin ole kykyä tai aikaa panostaa osakepoimintaan niin että he kykenisivät vaihtamaan hyvän hevosen vastaavaan tai parempaan hevoseen. Peukalonsääntönä voidaankin ajatella että harvoin kannattaa myydä voittavaa hevosta, ellei ole jo tiedossa ja tarkkaan harkittuna että miten rahat käyttää.

Huonompaan vaihtaminen on kuin housuun virtsaaminen. Ensiksi tuntuu hyvältä, mutta melko pian alkaakin jo kaduttaa ja alkaa pohdinta että mitkä virheet päätöksenteossa ovat johtaneet nykyiseen tilanteeseen. Allekirjoittanut on miettinyt viimeksi tänään että kannattiko ne 7,xx€ ostetut Goforet myydä. Tällä hetkellä tuntuu vielä että ehkä se oli ihan hyvä päätös, kun löytyi kaikenlaista muuta kivaa ostettavaa.

Edit: Okei, tämä osa viestistä on kyllä puhdasta itsepetosta. Ei missään nimessä olisi kannattanut myydä Goforeja, vaikka paperilla jäätiinkin hevosen vaihdosta voitolle ![]()

36 tykkäystä

Käyttäjä-lisenssien myynti on tietysti tärkeää, mutta eikö kehittäjälisensseilläkin ole tulojen kannalta melkoinen potentiaali? Meinaan, kun kehittäjiä on yli miljoona, niin 500 dollarin vuosimaksusta voisi kertyä puoli miljardia. Vähemmälläkin olisi suuri merkitys.

1 tykkäys

Mitä tarkoitat käyttäjä-lisensseillä? Nythän suurin osa liikevaihdosta tulee kehittäjälisensseistä (käyttäjiltä?) ja ns. hillotolppana on jakelulisenssit mistä kertyy QTlle liikevaihtoa per myyty asiakkaan lopputuote tms…

Laajassa rapsassa on arvioitu seuraavasti : Kehittäjälisenssit ja konsultointi: 44 % liikevaihdosta ja Jakelulisenssit: 25 % liikevaihdosta.

Mutta en tiedä lähdettä kun yhtiö ei näitä taida erikseen raportoida. Ehkä on laskettu tuolla “Lisenssien arvosta 70 % kirjataan lisenssimyynniksi liikevaihtoon heti ja 30 % jaksotetaan ylläpitotuottoihin 12 kuukaudelle.” kaavalla, kun yhtiö taas raportoi näin :

“Qt raportoi liikevaihdon tyypeittäin seuraavasti: Lisenssimyynti ja konsultointi sekä Ylläpitotuotot. Lisenssimyynti sisältää kehittäjälisenssit sekä jakelulisenssit (run times).”

3 tykkäystä

Joo, taisi tulla väärä nimike. Minulle käyttäjälisenssi=jakelulisenssi.

Onko meillä tietoa tulojen jakautumisesta jakelu- ja kehittäjälisenssien kesken?

2 tykkäystä

Kehittäjälisensseistä tulee siis vajaa 40 miljoonaa. Se meinaa, että n. 8 % kehittäjistä maksaa lisenssistä?

2 tykkäystä

Jos keskihinnat per kehittäjä on lähelläkään listahintoja, niin varmaan reippaasti alle 8% maksaa.

Mutta tuo ~1M kehittäjää taitaa pitää kaikki harrastelijat sun muut sisällään, joten “potentiaalinen maksavien kehittäjien”-määrä on huomattavasti pienempi bull-skenaarioissakin.

4 tykkäystä

Nordea nostaa tavoitehintaa 64 euroon. Aikaisempi 60. 2021/2022E estimaatit noin ennallaan.

72 tykkäystä

Luulen, että tähän on yhtiön todella vaikea vastata ainakin sen perusteella, mitä olen itse vaastaavia koittanut kysyä. Runtime-tulot muodostuu useista asiakkaista ja kokonaiskuvan saaminen näistä muodostuvaan ennustettuun liikevaihtoon taitaa olla melkoisen vaikeaa, koska asiakkaiden oma näkyvyys on rajallinen ja missä määrin tätä ennustetietoa sitten jaetaan Qt:lle… Lisäksi runtime-sopimusten rakenteet vaihtelevat asiakkaasta toiseen, osa maksaa aikaväliltä X toteutuneen toimitettujen laitteiden määrän perusteella takautuen, osa taitaa maksaa ennakkona laitemäärän X runtimet jne. Eli luulen, että arvioita joissa olisi numroihin perustuvaa pohjaa alla on vaikea yhtiön antaa ja joudumme tyytymään kommentointiin tasolla “tehty paljon runtime-sopimuksia suurten laitevalmistajien kanssa, joista odotettavissa kasvavaa runtime-liikevaihtoa vuosina X ja Y”.

48 tykkäystä

Tesla is asked to recall 158,000 cars in the US over touchscreen issues

https://www.google.com/amp/s/amp.ft.com/content/4a489993-f8b5-4bb8-87be-a7684eb8dccd

6 tykkäystä

Raju kurssinousu on saanut minutkin pohtimaan Qt-positiota salkussa. Pidä, myy, trimmaa, osta?

Lähdin maalailemaan ylimalkaisia bull- ja bear-skenaarioita vuodelle 2025 päätöksenteon tueksi.

Bull-case 2025:

- Softalisenssimyynti jatkaa vahvaa kasvua markkinan kasvaessa ja Qt:n asemoituessa markkinajohtajaksi. Uusi SaaS-malli kasvattaa koko elinkaaren myyntiä per asiakas ja hinnoitteluvoima pysyy vahvana. Vuosittainen myynnin kasvu rauhoittuu nykyisestä 30%:sta lähemmäs 20%:ta vuonna 2025.

- Jakelulisenssien vuosittaisen myynnin kasvu viimein kiihtyy ja niiden osuus kokonaismyynnistä kasvaa nykyisestä noin 25%:sta yli 35%:n kokonaismyynnistä.

- Tulos heittelee vahvojen kasvupanostuksen johdosta mutta 2025 mennessä ollaan yli 35% EBIT-marginaalissa skaalautuvan ansaintamallin siivittämänä (Inderes ennustaa 31% vuodelle 2023).

- Yllä olevilla päädytään

- 251 MEUR liikevaihtoon (27% CAGR 2022-25)

- 25% markkina-osuuteen Inderesin arvioimasta 1 miljardin markkinasta

- 81 MEUR tulokseen (40% CAGR)

-

18 P/E:hen nykyhinnalla

→ Osake treidaisi oletettavasti huomattavasti nykyhintaa korkeammalla

Bear-case 2025:

- Softalisenssimyynnissä tulevat kasvun rajat nopeasti vastaan ja vahvoja kilpaijoita/teknologioita ilmestyy markkinalle. Myynnin kasvu hyytyy alle 15%iin vuoteen 2025 mennessä.

- Jakelulisenssien myynnin kasvuvauhti kiihtyy vain maltillisesti 26%:sta 27%:iin per vuosi ja 35% osuuteen myynnistä

- EBIT-% nousee tasaisesti 20%:een vuoteen 2025 mennessä

- Yllä olevilla päädytään

- 177 MEUR liikevaihtoon (15% CAGR 2022-25)

- 18% markkina-osuuteen

- 32 MEUR tulokseen (26% CAGR)

-

45 P/E:hen nykyhinnalla

→ Osake treidaisi oletettavasti huomattavasti nykyhintaa alempana

Bull-skenaario kuulostaa paperilla hyvinkin mahdolliselta vahvalle SaaS-yhtiölle, samoin 25% markkinaosuus ja vajaan 5 miljardin markkina-arvo. Tästä huolimatta johdon asettamat tavoitteet saavat minut epäilemään skenaarion todennäköisyyttä. Maaliskuussa 2020 Qt asetti tavoitteikseen vuosille 2022-2025:

- Vähintään 15% vuosittainen liikevaihdon kasvu

- Vähintään 15% EBIT strategiakauden alussa ja yli 20% EBIT sen lopussa

Nämä ovat bear-skenaarion lukuja!

Bull-skenaariossa liikevaihdon kasvu ja EBIT-% olisivat lähes kaksinkertaiset verrattuna johdon tavoitteisiin.

Meillä on referenssi johdon helmikuussa 2017 asettamasta tavoitteista vuodelle 2021, 100 MEUR liikevaihto ja yli 15% EBIT. Mikaelin arvio vuodelle 2021 on 95.5 MEUR/22.3%, joten lähelle tavoitetta varmaan mennään. Qt on yleensä myös saavuttanut lyhyemmille aikaväleille asettamansa targetit, mutta muistelisin että niitä ei olla yleensä räjähtävästi ylitetty.

Näillä mietelmillä päädyin holdaamaan omaa 8% Qt-positiota, mutta olen valmis sitä lisäämään/vähentämään nopeasti mikäli osarit ja uutisvirta vievät casea jompaan kumpaan ääripäähän. Tällä hetkellähän tarina etenee vallan mainiosti ja Qt on uniikki globaali softafirma Helsingin pörssissä. Tunteet sanoo osta, järki sanoo kotiuta edes vähän voitoista ![]()

(kuvan lähde)

49 tykkäystä

Kiitos pohdinnoista. Mielestäni näissä laskelmissa kannattaa myös hieman hahmotella tuota kokonaismarkkinan kehitystä. Näissä uusissa teknologioissa on aina suhteellisen mahdotonta arvioida hyvin 5v päässä olevien markkinoiden kokoa. Tuota 2025 globaalin markkinan (1mrd) kokoa kun hieman muuttelee, niin aika erilaisia lukuja tulee ![]() Ja tuo heijastuu väkisin myös noihin Qt:n kasvu-, ja EBIT-lukuihin.

Ja tuo heijastuu väkisin myös noihin Qt:n kasvu-, ja EBIT-lukuihin.

14 tykkäystä

2017 asetettuihin tavoitteisiin peilatessa kannattaa huomata, että koronavirus siirtää runtime-lätkämailaa vuodella eteenpäin (H2/2020 → H2/2021) nykytiedon valossa. Ilman koronaa oltaisiin menty todennäköisesti hyvin suuresti yli tavoitteiden ja koronankaan kanssa ei olla kaukana tavoitteista

11 tykkäystä

Osaisiko joku sanoa, kuinka suuri vaikutus tällä Teslan takaisin kutsulla on QT:hen? Onko heidän softa osallisena näihin ongelmiin?

Vian syytä on pohdittu Tesla-ketjussa

1 tykkäys