En tiedä onko välttämättä paras, mutta mulla on tämä SPDR Russell 2000 US Small Cap UCITS ETF (ZPRR.DE). Ainakin tässä on tuplasti enemmän vaihtoa kuin tuossa ZPRV:ssä.

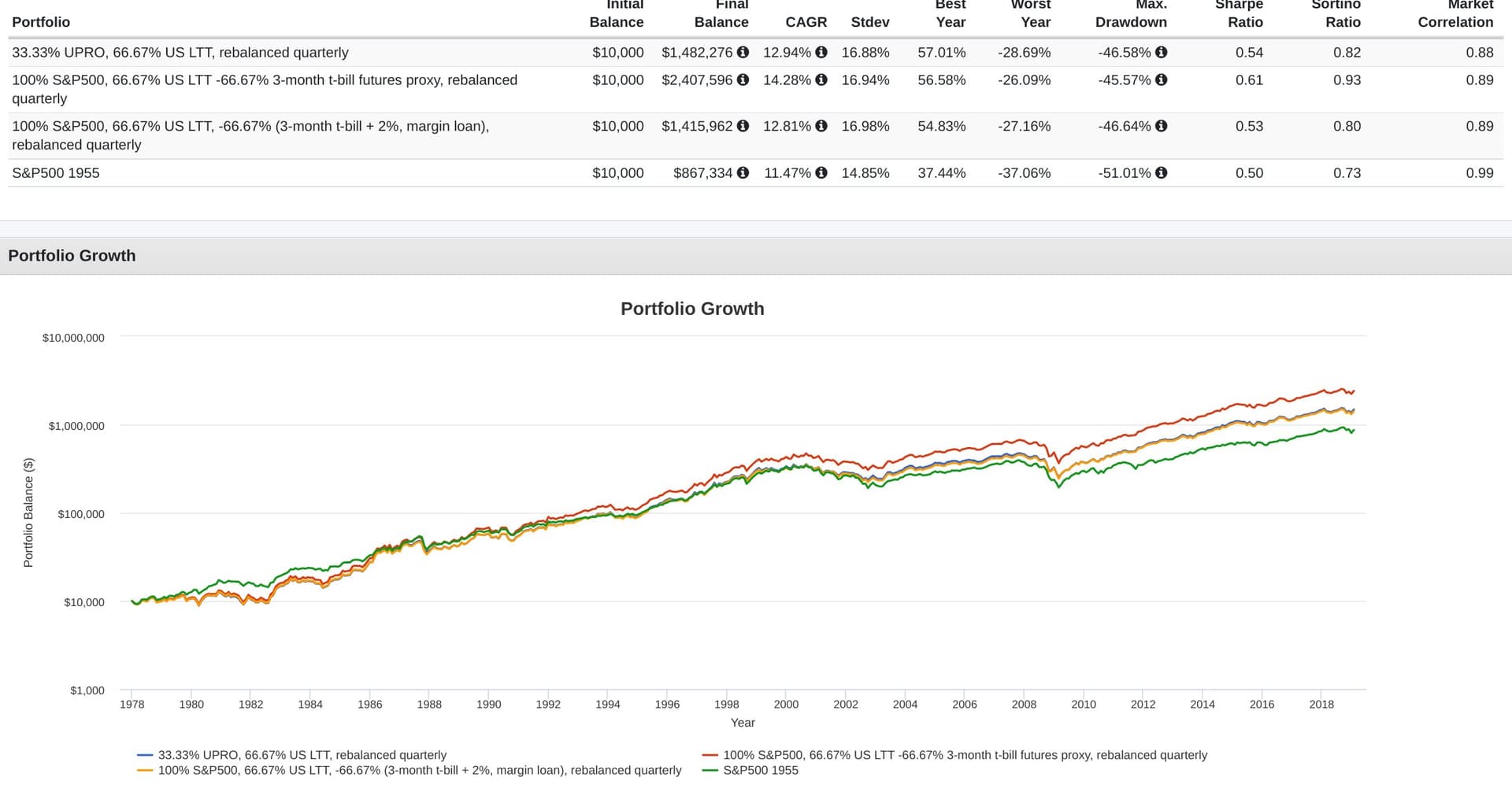

Vivun resetoinnin aiheuttama volatiliteettivero on käsittääkseni vipurahastojen suurin heikkous. Kyseisessä rahastossa vipukerroin 1,6 on kuitenkin melko sopiva.

Lisäksi joukkolainafutuurien ja käteisosuuden kanssa rebalansointi pitäisi tasata volatiliteettiä merkittävästi.

Markun viestin twitterlinkkien takaa löytyy seuraava esimerkki, joka on melko lähellä kyseisen ETF:n tilannetta.

Mielelläni kuulisin kyllä @Markku_Kurtti mielipiteen kyseisestä ETF:stä ![]()

10 tykkäystä

Kannattaa huomioida, että ZPRV ja ZPRX ovat small cap value rahastoja, eli painottavat arvostuskertoimiltaan edullisia lappuja. Ei siis ihan sama asia kun small cap markkina yleisesti.

Itsellä löytyy noita salkusta, mutta value altistus ei välttämättä sovi kaikille jos ei jaksa katsella pitkiä ajanjaksoja kun mörnitään indeksiä vasten ![]()

3 tykkäystä

Itseltä löytyy SMLK

Merkit täyteen.

1 tykkäys

Kiitos nostosta, tämä on mielenkiintoinen ETF ja suuntaus.

USA:ssa tämän tyyppiset ”capital efficiency” -ETF:t ovat yleistyneet kovasti. Nyt vihdoin myös Euroopassa.

En tunne tuota kyseistä ETFää tarkemmin, mutta periaate tuossa tosiaan tulee suoraan portfolioteoriasta: yhdistetyllä osake+korko -portfoliolla on korkeampi Sharpe ja matalampi vola 100% sijoitusasteella verrattuna 100% osakkeisiin. Tämän vuoksi kyseinen kombo ”sietää” myös paremmin vipua.

Jos ajatellaan kuvan paraabelia, niin tuon kombon ”full Kelly” eli paraabelin huippu on kauempana oikealla, jolloin kombo vivutettunakaan ei helposti ole lähellä tuota huippua vaan enemmän vasemmalla ”turvallisemmalla alueella”, missä paraabeli on vielä kohtuullisen jyrkästi nouseva (tarkoittaen, että lisäriskille saa vielä kohtuullisesti lisätuottoa).

Itse toivon, että jatkossa saadaan vastaavaa ETF tarjontaa vielä paljon lisää Eurooppaan.

10 tykkäystä

Mahtaakohan ylituottaa, kun siitä puuttuu se Seligsonin Brandsin metodologian vaihe, jossa brändin arvoa verrataan osakkeen markkina-arvoon ja pyritään ostamaan suhteellisesti aliarvostettua brändiä? Toisaalta tässä indeksissä on laatuscreeni, mikä taitaa puuttua Seligsonilta. ![]()

Myös suurempi hajautus voi viedä tuottoa lähemmäs laajempaa indeksiä, mikä voi toki tuoda myös turvaa…

Plussana ehdottomasti parempi läpinäkyvyys ja matalammat kulut sekä ison liikkeellelaskijan tuoma varmuus. Kuluero ei kuitenkaan merkittävä. 0,2% kululla jos saisi, niin voisi olla kovempi kilpailija ![]()

1 tykkäys

Mistä tämä tieto on peräisin? Rahaston säännöissä ei ainakaan suoraan tälläista metodia kuvata. Siellä sanotaan epämääräisesti näin.

Tuosta voi esittää monenlaisia arvauksia siitä mitä markkina-arvon huomioimisella tarkoitetaan.

Ylituottoa on aika hankala arvailla, koska eihän Brandsin ylituotto mihinkään tutkittuun perustu, vaan se voi teoriassa yhtä todennäköisesti aliperformoida markkinaa jatkossa. Teoriassahan TOPB tekee todennäköisemmin ylituottoa matalampien kulujen ja quality screenin perusteella.

Jostain näin luin, että brändiarvoa verrataan markkina-arvoon, mikä tavallaan saisi aikaan “value-screenin”, mutta en lähde syvällisemmin metsästämään, missä näin kirjoitettiin. Puhuu myös sen puolesta, että Seligsonilla ei ole kovin läpinäkyvä prosessi.

Lähetin Nordnetille viestiä että tälle saisi lainoitusarvon. Kuka nyt ostaa vivutettua rahastoa ilman vipua?

10 tykkäystä

Samalla asialla kiusasin itsekin Nordnetin aspaa. Ilmeisesti ryhmäpaine kannatti, koska jo tänään tuli viesti, että huomisesta alkaen WTEF lainoitusaste on 80%.

Jos korkoa korolle on maailman seitsemäs ihme, niin eiköhän vipua vivulla ole kahdeksas!

15 tykkäystä

Seuraavsksi lähetetään viestiä että korjaa tuon typon tikkeristä oikeaan muotoon WTF.

10 tykkäystä

Miksi päädyit nimenomaan Russell 2000 ETF:ään? Harkitsitko USA SCV(ZPRV) tai SP600(SMLK) ETF:iä?

2 tykkäystä

En harkinnut. Halusin ETF:n, joka sijoittaa pienyhtiöihin ilman mitään sen kummempaa ulottuvuutta. Ajattelin, että kaikkein helpoimmalla pääsee ostamalla Russell 2000 -indeksiin sijoittavaa ETF:ää, tässä ei sen ihmeellisempää ajattelua ollut taustalla.

2 tykkäystä

Mikset sijoittaisi kaikkiin näihin, kolmasosan kuhunkin? ![]()

4 tykkäystä

Monesti kuulee varoiteltavan, ettei osakkeisiin saa ihastua, mutta tuskin se rahastoonkaan ihastuminen johtaa hyviin sijoituspäätöksiin.

Viestisi maalasi lavealla pensselillä erittäin ruusuisen kuvan ja muutamien kohtien paikkansapitävyyskin on jo vähän niin ja näin. Eikö olisi hedelmällisempää pyrkiä vähän objektiivisempaan analyysiin?

4 tykkäystä

En lähtisi itse valitsemaan rahastoa tuottohistorian perusteella, mutta jos niin haluaa tehdä, niin esim SXR8 on noussut viimeisen 10 vuoden aikana 260%, kun Brands “vain” 210% (ja EUNL 175%).

Näin ainakin justetf:n mukaan, en tarkastanut muualta.

6 tykkäystä

Miten olet päätynyt tähän lopputulokseen? Ja millä aikajänteellä?

Morningstarin mukaan ainakin kymmenen vuoden historian perusteella SP500 on tuottanut paremmin.

2 tykkäystä

Sijoittaisen tyypillisiä virheitä on ennustaa liian lyhyistä aikasarjoista. Vähän kalahti tuo rahaston valitseminen tuottohistorian perusteella. Itse yleensä rahastoa valitsemalla kiinnitän huomiota tuottohistorian pituuteen. Normaalista sijoituslehdestä, kuten vaikkapa Talouselämä ja ArvoPaperi ei löydy riittävän pitkää sijoitushistoriaa, joka minulle riittää. Veratilen yleensä 10 vuoden tuottohistoriaoita. No tässä ollaan mielestäni pitkälle asiassa, kun puhutaan eri rahastojen kymmenen vuoden sijoitushistoriaoista jolloin sattuman osuus pienenee. Edelleen puhutaan varmasti top sijoituksista, kun indeksit puhutaan SXR8 ja EUNL. iSharesilta löytyy vielä indeksisnsä Eurooppaan, Aasian, Japani, kehittyvät markkinat jne. Kaikki noista jää taakse. En ole nähnyt ketjussa yhtään kommentia, jossa olisi katsottu tuottohistoriaa 20 vuotta taaksepäin ja sitten tässä vielä pohditaan miksi menestys on hyvää. Itseäni nyt kiinnostaisi perustelut, miksi SXR8 voittaa Brandsin seuraavat 20 vuotta?Itse pidän hyvin mahdollisen , että EUNL voittaa SXR8 seuraavat 20 vuotta, koska arvostusero on revennyt historiallisen suureksi. Perustelen asiaa vaikkapa niin, että Peter Seligson voi olla Euroopan suhteen oikeassa. https://www.youtube.com/watch?v=p1cp6JS55kg

Seuraava kysymys, pitäisikö sijoittaa Eurooppaindeksiin?

Oma mielipiteeni on tässä, että puhumme ihan kärkipäästä sijoituksia mitä voi tehdä. Noilla pärjätään suurelle osalle rahastoa ja vielä suuremmalle osalle sijoittajia. Top Bransistä sen verran, että se on hävinnyt viimeiset kymmenen vuotta Seligson Pohjois-Amerikalle ja hyvä kysymys miksi? Edeltä käy ilmi ettei se omista Applea. Edelleen puhumme mielestäni huippurahastosta. Olen saanut kysymyksen miksi Seligson Pohjois-Amerikka tuottaa hyvin. Yksi syy ainakin on, että sen kokonaiskulut pysyvät hyvin hanskassa niitä seurataan hyvin. Seligson hakee myös mm. verosaataviaan takaisin osingoista. Lisäksi Pohjois-Amerikka poikkeaa monesta muusta rahastosta siinä, että siinä on mukana Kanadaa. Kanada on yksi historiallisesti parahiten tuottaineista markkinoista. Tutkimuksissa syiksi on arvioitu luonnonvarat. (Austaralia on samalla perustelulla menestynyt hyvin, Venäjä taas ei ole poliittisesta epävakaudesta johtuen.)

Top Brandsissa on mukana luxus Brändejä. En nyt ole varma onko Ferrari salkussa, mutta esimerkkinä poimin kaikkien tuntemana. Juuri kukaan meistä ei sitä mieti ostavansa. Joku voi miettiä ostavansa ja hän ei yhtään mieti onko taloudellinen suhdanne mikä. Hän ostaa sen, koska haluaa eikä hän osta sitä koska tarvitsee. Luxus brändi ei ole riippuvainen taloudellisesta suhdanteesta eikä tarpeesta (Ei odottella käyttöajan päättymistä). Niitä myydään vähän, isolla katteella ja tasaisesti josta seuraa korkoa korolle jauhaa tasaisesti ja tilanteita, jossa pääomaa syödään ei tule. Sama koskee Louis Vuittonia, Dioria jne. Brands toimii aika lähelle miten Buffett suosittelee. Siinä arvioidaan bisneksen arvo ensin ja sitten nähdään vasta hinta pörssissä. Pörssihinta ei vaikuta arviointiin. CitizenJ onko tämä hedelmällinen objektiivinen analyysi? Top Brands on ainoa rahasto, jonka varmuudella tiedän arvioivan ensin bisneksen arvon ja sitten katsovan pörssikurssia.

Edit: Discalimer: Omistan Top Brandsia, olen omistanut EUNL, mutta siirtänyt edullisempaan Vanguardin vastaavaan tuotteeseen. Omistan SXR8.

Top Brands tuotoista

Olen omistanut TOP Brandsia vuodesta 2009 ja ensimmäiset 3 ostoerää tuolta vuodelta on tuottaneet yli 14% per vuosi. 17.10.2013 ostettu erä (10vuotta) on tuottanut 12,55% per vuosi. (Tämä on aika tarkkaan mainitun Seligson Pohjois-Amerikan vuosituotto.) Osto eristä yksi on tuottanut alle 10% per vuoteen 2020 asti. 20.11.2015 9,86% per vuosi. 2020 vuodesta eteenpäin alle 10% vuosituottoja löytyy (lyhyt aikajänne). Minun on helppo ostaa Bransia vaikeassakin tilanteessa kuten 2009 vuosi osoittaa. (Finanssikriisin pohjat oli maaliskuussa 2009). 5.3.2020 löytyy sitten seuraav alle 10% vuosituotto 5.3.2020 9,96%. Olen korona kuopassa oletan uskaltanut jatkaa ostamista. 23.3.2020 ostettu erä, joka hiukan isompi kuin edellinen on vuosituottanut nyt sitten 18,85% per vuosi. Teki mielilistata nämä tähän, kun itse pidän Brandsia samoin hyvänä sijoituksena ja olen ollut luulossa se tuottaa paremmin kuin indeksi. Tässäpä sitten miettimistä onko tuossa joku harha.

22 tykkäystä

Hienoa, että tänne kirjoitellaan näkemyksiä, objektiivisia tai ei. Kiitos siitä sinulle ja @Ilarion:lle molemmille.

Mielestäni sijoituskohdetta valitessa pitäisi pitemminkin etsiä syitä miksei siihen sijoittaminen olisi hyvä idea kuin asennoitua niin, että se on ylivoimainen. Etenkin, jos harkitsee menevänsä isolla salkulla all in yhteen tuotteeseen. Tuo tuntuu huonolta ajatukselta jo ihan siksi, että rahastoja suljetaan tai yhdistellään kohtuullisen usein. Sulkeminen johtaisi koko salkun realisoimiseen ja aikamoiseen veropommiin ja yhdystyminen taas siihen, että koko salkkusi muuttuisi tuotteeksi, jota et halua omistaa.

Top brandsin faktorialtistuksesta olisi kiva saada jotain dataa. Jos nämä saisi regressioanalyysin perusteella vahvistettua, niin ainakin oma uskoni top brandsin tuleviin ylituottoihin kasvaisi merkittävästi.

Tuosta mainitusta value screen metodista ja siitä miten se toteutetaan olisi myös kiva saada mustaa valkoisella. Siitä ei ole mainintaa rahaston säännöissä.

Lisäksi olisi hyvä selvittää kuinka suuri osa top brandsin ylituotosta johtuu siitä, että se on ylipainottanut sopivia sektoreita. Consumer discretionary ja staples sekä IT, eli sektorit joista Top brands koostuu, ovat olleet muuta markkinaa vahvempia sektoreita ainakin viimeiset 15 vuotta.

Miksi top brands on tulevaisuudessa parempi kuin muut vähän vastaavalla tavalla sijoittavat rahastot? TOPB, GLUX, S-pankki brändit

Disclaimet: Omistan itsekin top brandsia halvempien vakuutusten takia ja saattaisin omistaa enemmänkin, jos se olisi nordnetin tarjonnassa.

8 tykkäystä

Muistaakseni jostakin Seligsonin raportista tai blogista luin, että Top Brands ja Pharma rahastojen sektorit ovat sellaisia jotka ovat historiallisesti tuottaneet paremmin kuin muut sektorit ja tälle on perusteita. Esimerkkinä pääomavaltaisen teollisuuden tuotteille on hankala saada korkeaa brändiarvoa.

En kaikkia tikkereitä tai sijoituksia tuosta suoraan hoksannut, mutta ymmärsin haettavan noin samanlaisia sektori ETF:iä ostamalla päästään todennäkösiesti aika lähelle olevaan tulokseen ja lopulta vaikuttaa hinta. Itse pidän TOP Brands ajatuksesta valita 25 parasta, luultavasti sektoria ETF yhdistelmä löytää aika lähelle samat 25. Pidän kovasti esittämästä ylivoimanen sijoitus, mielestäni siihen pitää pyrkiä indeksistä poiketessa. Top Brand on kuitenkin “lähes” indeksi, sillä kohtuullisen matalat kulut ja vähäinen kaupankäynti tiputtaa kokonaiskulut alas. Merkintä ja lunastuspalkkioita ei ole, joten kustannustehokkuus on korkea. Minusta S-Pankin versio häviää kulujen takia Top Brandsille. Se ei onnistu valitsemaan niin, että pärjätään 25 huipun yhdistelmälle, kun merkintäkin on jo noin hintavaa. Jos rapsitaan 1% ostaessa, sitten ollaan 1,2% kokoajan takamatkalla, pengotaan samaa heinäsuopaa ja sitten otetaan vielä lopussa 1% poissa kakun koristeeksi niin vaikeaa on pärjätä. ETF taas vaatii aika isoa panostusta, mutta kun kyseessä on koko salkku niin toki kannattaa pohtia. Nykyään Tapiolan omistaman Seligsonin TOP Brands riskinähän toki sulauttaa edullisempi kalliimpaan rahastoon. Itse en olisi kyllä kuopppaamassa tuollaista uniikkia loistavaa tuotetta, mutta sellaista toki tapahtuu. Tässä keskustelussa ollaan mielestäni sijoittamisen syvimmässä ytimessä. SIjoittaminen on yksinkertaista, mutta vaikeaaa. TOP Brands tekee asian yksinkertaisesti ja tuntuu vaikealta hyväksyä se toimii. Asiaa on hienoa tarkastellaa tieteellisesti ja faktoreilla, mutta tosiaasiassa sijoittaja loppupeleissä haluaa rahastolta sen hyvän tuoton. Minusta yksi peruste menestykselle tulevaisuudesssa on se, että tapaa ei tieteellisesti todistettu ja tutkittu eikä nauti suurta huomiota ja suosiota. Sellainen voi toki olla edessä.

6 tykkäystä