Onko kukaan seuraillut verkkokaupoista mahdollista tuotteiden hintojen nostoa inflaation myötä? Suurin osa myynnistähän menee jakeluyhtiöille → vähittäiskaupat → joista tuote siirtyy vasta kuluttajalle, joten omien myyntikanavien vertaaminen näihin ei liene kovinkaan relevanttia. Näihin jakelusopimuksiin lienee vaikea saada minkäänlaista insightia hintojen nostoista, mutta eikö esimerkiksi Walmartin tuotehyllyjen tuotteista voisi jotain osviittaa saada?

Seuraa aloittelijan kysymys;

Vai kuinka hintojen nostaminen tälläisissä kompleksissa hankintaketjuissa käytännössä tapahtuu? Esimerkkinä jos Rapala nostaa inflaation seurauksena jakeluyhtiöille myydyn tuote-erän hintaa x määrän, niin eikö jakeluyhtiökin nosta sitä x määrän, ennen kuin se siirtyy vähittäiskaupalle joka myös nostaa hintaa x määrän, jotta jokainen ketjun osa pystyy omalta osaltaan vastaamaan inflaatiopaineeseen, vai olenko täysin hakuteillä? Tässä tilanteessahan ei tuotehyllyssä olevasta tuotteen hinnan noususta voi päätellä onko Rapala saanut nostettua hintoja vai onko hintojen noususta vastuussa vain esimerkiksi vähittäiskauppa?

Kilpailu yleensä pitää huolen siitä että hinnanousut tulevat puhtaasti ketjun alkupäästä - valmistajan tukkuhinta, kuljetuskustannukset jne. Hintoja yleensä nostetaan vain ns. pakon edessä koska on riski että samalla menee markkinaosuutta jos kilpailijat jostain syystä eivät tee samaa.

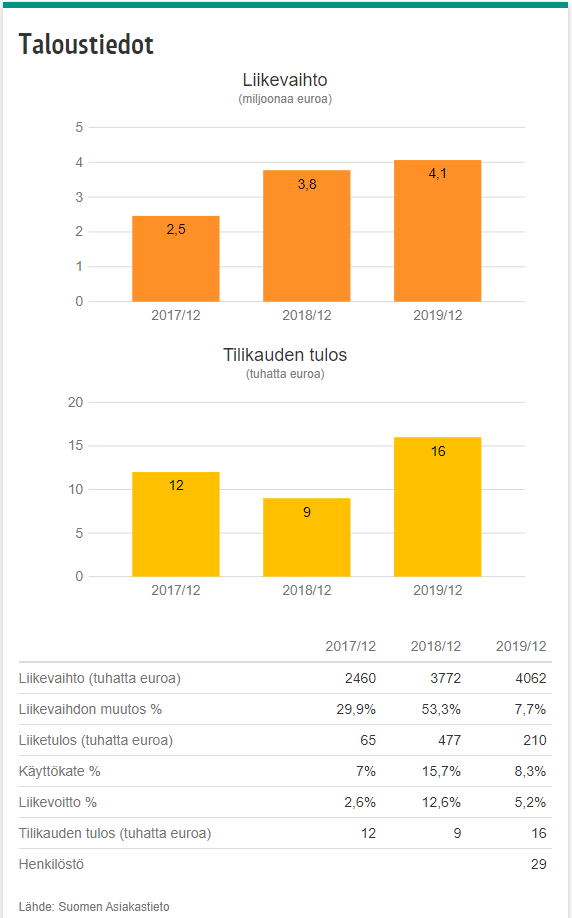

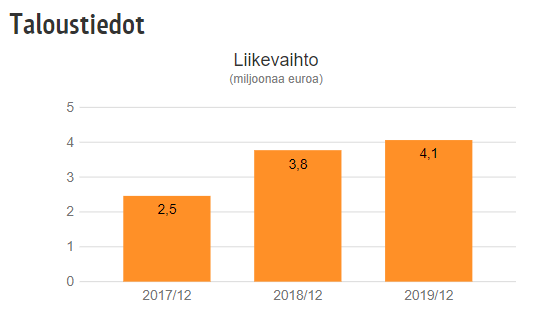

2019 Peltonen Ski Oy - 4,1milj.

2019 Rapala - 275milj.

e. Vaikka 2019 on aikaa jo pari vuotta, ei tuo n. 1.5% osuus varmaan ole suuntaan tai toiseen merkittävästi kasvanut.

Osaatko @Olli_Vilppo kertoa, onko Peltosen osuus liikevaihdosta kokenut suurta muutosta tämän jälkeen? Kuitenkin -18 ja -19 menty suht samoissa raameissa. Toki tähän päälle tulee mainitsemasi jakelukate!

Tässä hyvä huomata, että 2019 talvi oli heikko (ei lunta etelässä). Lisäksi sukset myydään ensin tehtaalta jakeluyhtiölle jolloin tähän tulee myyntiin vielä jakelukate.

Mun käsityksen mukaan myös jaeltavat 3rd party monot ja muut tarvikkeet tuplaa tuon suksimyynnin liikevaihdon.

Eli karkeasti tällaisena hyvänä vuotena voidaan arvioida hiihtourheilutuotteiden liikevaihdon olevan 15-25 miljoonan euron luokassa (?), joka vastaisi Rapala VMC:n liikevaihdosta yksinumeroisia prosenttilukuja.

Luultavasti jotain tätä luokkaa. Rapala ei avaa lukuja tarkemmin ja pitää odotella noita Peltosen tehtaan tilinpäätöslukuja.

Rapalan H1’21:lla itseni yllätti se että 3rd party myynti ei laskenut, vaikka merkittävä Shimano-myynti poistui.

Yhtiön mukaan vahva talviurheilumyynti oli tässä taustalla eli kyllä hyvillä talvilla on selkeää merkitystä. Nythän myös talviurheiluvälineiden varastot on konsolidoitu ja ne tulevat samasta paikasta, jolloin jakelun kustannustehokkuus on myös parempi.

Jääkalastus on sitten myös erikseen näiden talviurheilujen päälle. Mitä alan retailerin kanssa juttelin niin jäiden ajankohta voi heilauttaa jääkalastusmyyntiä jopa 40 % ja tästä syystä se on kaupalle vähän hankala kategoria. Tänä vuonna jäät tulleet aikaisin, mitä Rapalakin alleviivasi siinä aiemmassa lehdistötiedotteessa,

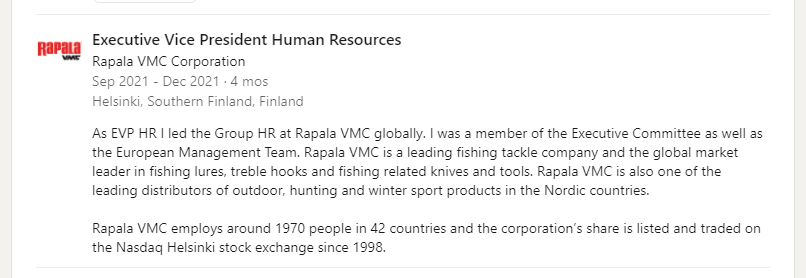

Kyllä. Kokemuksen syvällä rintaäänellä voin myös vahvistaa, että jääkalastussesonki on käynnistynyt. Nimittäin talvikalaan on päässyt jo hyvissä ajoin. Rapala suuntaa talven 2022 jääkalastussesonkiin globaalina markkinajohtajana ja yhtiön historian vahvimmalla tuotevalikoimalla. Viime viikolla kalassa ollessani mietin syvällisemmin edellistä lausetta ja päätin hypätä Rapala-junaan.

Tässä vielä isossa kuvassa kiteytettynä otteita omasta pelikirjastani:

Rapala on laadukas Brändi, joka tunnetaan maailmalla. On edullinen. Käänneyhtiö ja käänne etenee. Johto sitouttanut itsensä yritykseen osakeomistuksin. Uusi johto lyönyt vakuuttavat näytöt pöytään. Tekee voittoa ja “yllätys-osinkoa” tiedossa? Potentiaalinen ostokohde. Rapala siirtyi nyt maanantaina small cap kuplasta Mid capiin. Tämä tarkoittaa, että Rapala on edelleen pääsääntöisesti analyytikoiden tutkan ulkopuolella. He näkevät Rapalan tulevaisuuden edelleen sumuisena. Jopa usvaisena. Itsellä näkyy hyvin kirkkaana Nyt odotellaan rauhassa kun numeroiden murskaajat löytävät uudelleen Rapala-brändin. Ihmisten vapaa-aika kasvaa varallisuuden karttuessa ja etätyötrendin lisääntyessä. Vapaa-aika on resurssi, jota ei voi ostaa mistään lisää. Vapaa-aika on priceless!

Päätelmäni: Osta Rapalaa.

Btw. Ei ostosuositus vaan enemmänkin ajatuksia & keskustelua herättävä avaus. Jokainen tehkööt omat hillonsa itsenäisesti ja omilla näkemyksillä. Jos jollakin on edelliseen jotain lisättävää, poistettavaa tai muuta asiaa niin mieluusti kuuntelen ja opin. Uutta tietoa, jopa kritiikkiä otetaan innolla vastaan

Hiihtobuumista juttua. Ei iso osa Rapan liikevaihtoa mutta näyttäisi että kasvua luvassa tässäkin markkinassa mahdollisesti useammaksi vuodeksi. Kun harrastus alkaa niin kestänee yleensä vuosia ja välineitä tulee lisää koko ajan. Nimimerkillä kokemusta on.

“Varma merkki buumista on suksikauppa. Eri välinevalmistajien mukaan se käy ennätysvilkkaana.

– Meilläkin varastot tyhjenevät sitä mukaa, kun uusia suksia saadaan valmistettua. Kaikki menee kaupaksi, ihan kaikki”

Tänään tuli Osuuspankilta Rapalan tulosennakko. En viitsi tänne kopioida suoraan, kun ei ilmeisesti ole yleisessä jaossa, mutta voin listata oleellisimmat asiat.

Suositusta nostettiin vähennä-tasolle säilyttäen tavoitehinta 8,50 eurossa. (aikaisempi suositus “Myy”) Tämän takana maltilliset ennusteiden nostot.

Vuodesta 2021 tulossa ennätyksellisen vahva, mutta tuloskunnon normalisoitumista odotetaan jo tänä vuonna. Maininta oli kyllä, että investoinnit esimerkiksi veneisiin voi pitää kysyntää normaalia korkeampana lähivuosina.

Rapsasta: “Odotamme yhtiön ohjeistavan laskevaa oikaistua liiketulosta”. Ennustetaan H2 liiketulokseksi 14,7 milj euroa ja liikevaihdon 2% laskua.

edit: isoin ero OP:n ja Inderesin ennusteissa on tämä tuloskunnon jatkuminen. OP ennustaa selvää pudotusta lähivuosille, esim EPS ennusteissa 2023: OP 0,44 ja Inderes 0,66

Eri linjoilla ollaan OP:n kanssa juuri tuon pitkän ajan tuloskehityksen osalta. Ohjeistus on tosiaan H2-raportissa mielenkiintoinen ja meki odotetaan liikevoiton laskua ensi vuodelle. Aika jännä että tulosennakko pistettiin kuukautta ennen tulosta.

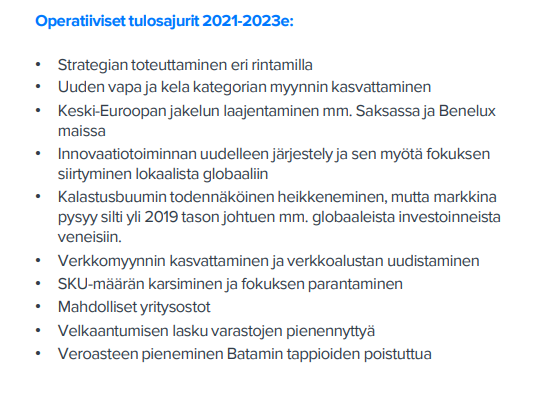

Viimeisimmästä meidän rapsasta kuvan kaappaus ajureista, miksi uskotaan pidemmän ajan potentiaaliin, vaikka buumin hiipumisesta toki vastatuulta koituneekin

OP:n H1/21 -rapsahan on vapaasti luettavissa. Siinä paperissa itseä hieman yllätti DCF:n kaavamainen 2% LV-kasvu tuleville vuosille. Ainakaan ylioptimismista ei voi syyttää ~0% reaalikasvuennusteella… Ja toisin päin käännettynä: aika vaatimattomalla suorittamisella päästään noiden ennusteiden yli.

Tuskin kalastusmarkkina kokonaisuutena kauhean kovaa kasvaa, mutta kai meillä Rapalan omistajilla täytyy vähän enemmän optimistia olla

Itse uskon että mennään ennusteiden yli heittämällä 2021 luvuilla, ja tänä vuonna tehdään 0,7-0.80 centin välillä tulosta ihan vain siksi, että ollaan saatu firma huomattavasti parempaan kuntoon, ja uudet lanseeraukset tuottavat tulosta kela vapa yms. Syinä myös miksi päästäisiin tänä vuonna vahvaan tulokseen on pandemian jatkuminen alkuvuonna. Itse näkisin että Rapalan normi tulos taso ilman pandemiaa nykyisellään on 0.60centin luokkaa, mutta jos saadaan yrityskauppaa vielä parin vuoden sisään, ja kasvatettua myyntiä nykyisestä 300miljoonan luokasta 400 miljoonaan luokkaa, ja kannattavuus pysyy kunnossa niin en näe että 1€ olisi mahdoton skenaario. Puhutaan nyt siis 2023-24 riippuen monesta asiasta, mutta tuohon skenaarioon uskon itse.

Söder Sportfiske on vielä pieni peluri Ruotsin myyntiä lukuunottamatta, mutta verkkokauppa kasvaa kovaa vauhtia EU:n alueella. Pohjoismaissakin sen verkkokauppa on kai urheilukalastuksen alalla suurin. Verkkokauppa-alusta ei vaadi pääomaa sitovia maayhtiöitä. Jos jakelutie loppuasiakkaalle on digitalisoitumassa nopeasti, voiko käydä niin että Söderistä tulee vielä Rapalalle todellinen uhka Euroopan markkinoilla?

Eikö toi Söder Sportfiske oo ihan (tavallinen) retailer omalla alustalla? Nämähän on nähtävissä myös osittain mahdollisuuksina Rapalalle, Söder myy Rapalan tuotteita ja mitä nopeasti vilkasin niin kohtuu kattavastikkin vielä.

Ehkä parempina verrokkeina Söderille itse pitäisin ainakin näitä:

Tottakai näiden myynti on Rapalan omalta verkkokaupalta osittain pois, mutta jos omalla verkkisalustalla yrittää pärjätä niin jollain se kuluttaja pitää houkutella linjoille ja tässä korostuu se CEO brändi tietävyys ja mitä Ollikin sanoin niin Nicolashan onnistui Peakilla nimenomaan B2C myynnissä. Rapalahan hakee e-commerce manageria, tästä ehkä myös lyhellä aikavälillä voisi jotain näkyvää saada aikaseksi.