Nyt oli kyllä todella paha pettymys Jopa Inderesiä huomattavasti karhuisemman OP:n ennusteista jäätiin reilusti. Ilmeisen vaikea yhtiö analyytikoille, kun ennusteet ovat olleet näin pahasti pielessä.

Mielenkiintoista kuulla, mikä tuon kannattavuuden laskun takana on ollut. Tämän vuoden ohjeistuskaan ei anna vielä syytä riemuita.

Itse kymmenisen vuotta Rapalan H2 tiedotteita lukeneena umpi surkea loppuvuosi ei ole millään tavalla yllätys. Näitä on nähty läpi historian

H2 oli tosiaan heikko, mutta mielestäni ohjeistus koko vuodelle (2022 liikevoitto n.32milj) oli varsin positiivinen. Itse pidän tätä 2022 vielä hieman välivuotena kun strategiaa toteutetaan, joten on hyvä jos yhtiö pystyisi näinkin hyvään suoritukseen. Varsinainen hillotolppa odottelee sitten 2023->

2022 ohjeistuksen perusteella uskalsin tarttua putoavaan puukkoon ja tein pienet lisäykset.

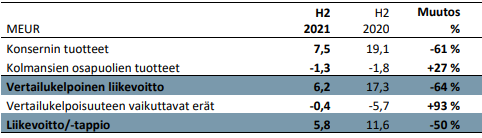

Täällä näköjään laitettukin tuo meidän taulukko ylempänä.

Myynti jäi tosiaan odotuksista ja se vaikutti sitten suoraan tuohon tulokseen, kun myyntikate- on noin 50 %.

Ohjeistus ei onneksi pettänyt yhtä pahasti meidän 2021 ennuste liikevoitolle oli 34 MEUR ja ohjeistus siis, että 2022 liikevoitto 2021 aikaan saadun 32,7 MEUR:n tasolla.

Kyllä tämä on vaikea yhtiö mallintaa, kun yhtiö raportoi puolivuosittain ja ohjeistaa sanallisesti.

Raportista löysin muuten tämmöisenkin, mistä ei oltu tiedotettu:

Konserni hankki määräysvallattomien omistajien osuuden Shimanolta koskien yhteisomistuksia Rapala VMC -

jakeluyhtiöistä, jotka sijaitsevat Venäjällä, Kazahstanissa, Tsekissä, Valkovenäjällä, Unkarissa, Romaniassa ja Kroatiassa.

Hankittu määräysvallattomien omistajien osuus oli 50 % Venäjän, Kazakstanin, Tšekin, ja Valkovenäjän osalta sekä

33 % Unkarin, Romania ja Kroatian kohdalla. Konsernin neuvottelut Shimano Europe BVn kanssa koskien Shimanotuotteiden jakelua ja yhteisomistusyhtiöitä johtivat siihen, että konserni hankki kyseiset omistusosuudet itselleen.

Hankintapäivä oli 8.11.2021 ja hankinnan jälkeen konserni omistaa 100 % kyseisistä yhtiöistä. Hankintahinta oli yhteensä 10,3 MEUR.

Miten tämä määräysvallattomien omistajien osuuden hankinta tulkitaan tuloksen osalta?

Olisiko 2021 tulos ollut hankintahintaa vastaavan summan 10,3 MEUR parempi, kuin ilman hankintaa?

Ei kai muutenkaan ihan sijoittajaystävällisin firma, jos tulosjulkkarin ajankohta ilmoitetaan viime tingassa ja toimaria ei ilmeisesti paljoa kiinnosta analyytikoiden kanssa jutella.

Investointien nettorahavirta kasvoi vertailuvuodesta ollen 22,7 MEUR (3,8). Käyttöomaisuusinvestoinnit olivat 14,0

MEUR (5,0) ja omaisuuden myynnit olivat 1,6 MEUR (1,2). Käyttöomaisuusinvestointien kasvu johtui pääasiassa Oku-

man Euroopan ja Venäjän jakeluoikeuksien hankinnasta.

22,7-14,0+1,6 = 10,3

Tätä mietin itsekkin, että määräysvallattomien omistajien osuuden hankinta on laitettu investoinniksi, joka heikentäisi tulosta. Pitää tutkia huomenna tarkemmin paremmalla ajalla.

Ivenstointien ei kyllä pitäisi heikentää tulosta, vaan aktivoitua taseeseen. Jos näille hankituille osakkeille tehtäisiin kirjanpidossa alaskirjaus, eli ne arvostettaisiin taseessa alle ostohinnan, se heikentäisi tulosta. Investoinnit toki heikentävät nettokassavirtaa.

Juurikin näin. Tässä kun tieto on hajanaista, niin pitää yrittää hakea palasia sekä tulos- että rahavirtalaskelmista ja koittaa päästä kärryille miten kirjanpito on tehty.

Osarissahan tämä 10,3 miljoonaa oli hankinnat otsikon alla mainittu.

En ole vielä sitä päivittänyt, mutta ei pitäisi kovin paljoa laskea nykyennusteesta. Liikevoittoa vähän alas ja rahoituskuluja ylös, kun varastoihin sitounut pääomaa odotuksia enemmän.

Liikevaihto toimintasegmenteittäin:

Vertailukelpoinen liikevoitto toimintasegmenteittäin:

→ Konsernin omissa tuotteissa liikevaihto laski 2 miljoonaa vertailukaudesta, mutta vertailukelpoinen liikevoitto 11,1 miljoonaa.

Onko @Olli_Vilppo näkemystä mistä tällainen kannavuuden lasku johtuu?

Vaikka tämä 2 miljoonaa olisi 100% katteella niin vertailukelpoisen liikevoiton lasku olisi merkittävä.

Vähän kiirusta pitää, kun tulosraportteja tulee oikeelta ja vasemmalta. Juttelen toimarin ja talousjohtajan kanssa iltapäivästä niin pistäkään vaan tän tapasia hyviä kyssäreitä niin käyn niitä läpi siinä tarkemmin, jos en osaa ite vastata.

Tähän lisäyksenä, että myös 3rd party myynnin kehitys vaikuttaa omien tuotteiden kannattavuusmarginaaleihin, kun näille molemmille myynneille allokoidaan yhteisen jakelukanavan ja hallinnon kulupotti.

Kyselen kuitenkin tarkemmin, että miksi oikaistu liikevoitto laski kokonaisuutena H2:lla myyntiä enemmän ja kerron sen sitten raportissa.

Vuoden 2021 kalastonhoitomaksuja lunastettiin 270000 kappaletta, mikä oli 20000 vähemmän kuin huippuvuonna 2020.

Vuonna 2021 kalastonhoitomaksuja lunastettiin vilkkaasti alkuvuoden aikana aina toukokuuhun asti. Seuraavaan kalastusvuoteen valmistauduttiin myös hyvissä ajoin. Marraskuun alussa myyntiin tullutta vuoden 2022 kalastonhoitomaksua myytiin viime vuoden lopulla yli 10 000 kpl.

20 000 luvan lasku 290 000 → 270 000 tarkoittaa 6,9 % laskua myydyissä luvissa.

EDIT Aikaisempien vuosien lukuja:

2019 loppuun mennessä ostettiin yli 254 000 kalastonhoitomaksua, joista vuosilupia oli yli 180 000.

2018 kalastonhoitomaksuja lunastettiin yhteensä 241 289 kappaletta, joista vuosilupia oli 174 324.

2017 kalastonhoitomaksuja lunastettiin yhteensä 256 004 kappaletta, joista vuosilupia oli 192 891.

Mä vastaan Ollin puolesta. Ollaan kyllä yritetty saada yhtiötä kameran eteen kertomaan kuulumisia, mutta fokus on toistaiseksi ollut muissa asioissa. Toivotaan, että tämän vuoden aikana saadaan yhtiö mukaan InderesTV:hen. Välitetään nämäkin terveiset yhtiölle