Liikevaihto (ilmeisesti Venäjälle toimitettu jotain Q2:lla alaskirjatusta tilauskannasta)

Oikaistu käyttökate ja viimeinen rivi selvästi plussalla tuloslaskelmassa

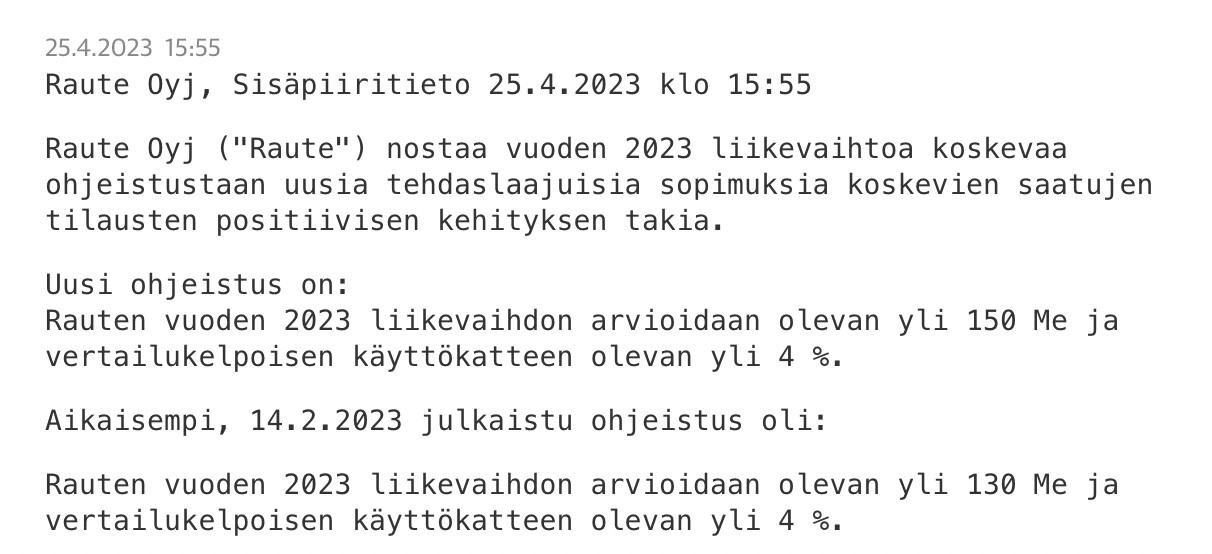

Ohjeistuksella lyöntii selkeästi pohjaa tulostason lattialle tänä vuonna

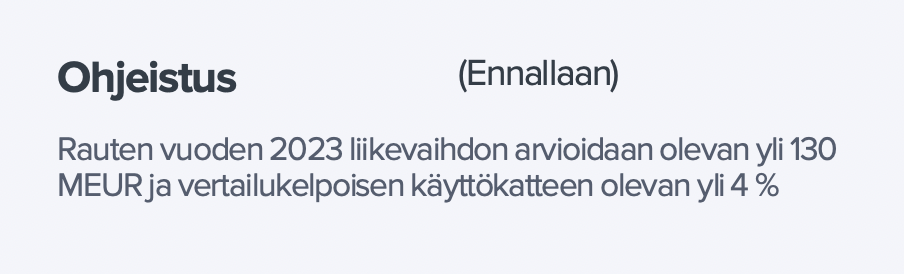

Liikevaihto-ohjeistus tälle vuodelle

Alustavat miinukset

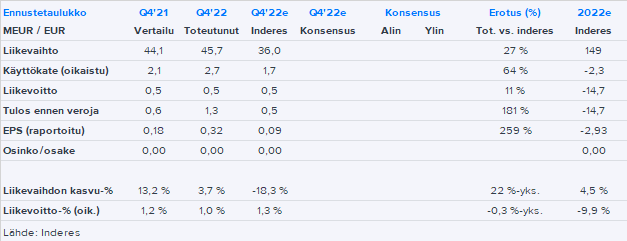

Q4:n tilaukset alle ennusteiden ja aloittavat tilauskanta alle odotusten

Q4:n kannattavuus

Q4:n kassavirta oli miinuksella

Taseessa edelleen käyttöpääomapuolella epätasapainoa suhteessa pidemmän ajan keskiarvoihin (ts. riski negatiivisesta kassavirrasta)

Raute on aloittanut liikevaihdon ja kannattavuuden (EBITDA) raportoinnin operatiivisista segmenteistä vuoden alussa. Erittäin hyvä uudistus, läpinäkyvyys paranee merkittävästi

Vähemmän yllättäen konsernin ongelmat ovat olleet etenkin projektipuolella, mikä on selvästi suurin liiketoiminta. Palveluissa ja Analysaattoreissa kannattavuuden ovat oikein mukavalla tasolla sekä viime että toissa vuonna.

Suunnattu anti 12,5 % alennuksella eiliseen kurssiin verrattuna. Vajaa 20 % lisää osakkeita.

Tuliko heikko rahoitustilanne yllätyksenä hallitukselle kun tarvitaan suunnattua antia?

Raute myös tiedottaa kahdesta merkittävästä mahdollisesta kaupasta.

Heikon taseen paikkaamisen lisäksi tase pitää varmaan vahvistaa ennen kun nämä kaupat saadaan maaliin? Käyttöpääoman lisäys + vaadittu vahva tase tilaajien näkökulmasta.

Eilisessä tiedotteessa oli sekä hyvää ja huonoa, mikä muodosti melko neutraalin kokonaisuuden. Vapaasti kaikkille luettavissa oleva aamarikommentti on täällä ja premium-raportti täällä.

Rauteelle kohtalaisen kokoinen sopimus. Ei maksumuuria.

“Muun muassa viilu- ja vaneriteollisuutta palveleva konepaja Raute tiedottaa allekirjoittaneensa uruguaylaisen Luminin kanssa 49,6 miljoonan euron arvoisen sopimuksen uuden vaneritehtaan teknologiatoimituksesta. Lumin on johtava metsätalouden ja metsätuotteiden toimittaja.”

“Tilatut koneet ja laitteet toimitetaan helmikuun 2024 ja kesäkuun 2025 välisenä aikana. Ne valmistetaan Rauten tuotantoyksiköissä Lahdessa ja Kajaanissa sekä yhtiön kumppanuusverkostossa.”

Tässä vielä virallinen tiedote:

EDIT:

Salkunrakentajan Jorma Erkkilä on myös kirjoittanut tästä.

Yhtiö on allekirjoittanut Uruguayissa sijaitsevan Luminin kanssa 49,6 miljoonan euron sopimuksen uuden vaneritehtaan teknologiatoimituksesta. Raute on saanut hankkeeseen liittyvän ennakkomaksun.

Sopimus on suuri, kun se suhteutetaan Rauten viime vuoden 158 miljoonan euron liikevaihtoon.

Salkunrakentaja on julkaissut tänään lauantaina jutun Rauteesta.

Evlin tulosennusteilla Rauten tämän vuoden P/E-kerroin on melko korkea, 26x, mutta ensi vuoden 1,14 euron osakekohtaisella tulosennusteella P/E-kerroin laskee tasolle 8,8x.

Evli antaa Rauten osakkeelle ostosuosituksen 11 euron tavoitehinnalla. Raute noteerataan tällä hetkellä 10,1 euron hintaan Helsingin pörssissä.

Jutun alaotsikot:

Osa Rauten asiakkaista lykkää vielä investointipäätöksiä

Komponenttipula edelleen haasteena

Ohjeistuksen nosto positiivisen tilauskehityksen ansiosta

Osakkeelle ostosuositus

EDIT 2:

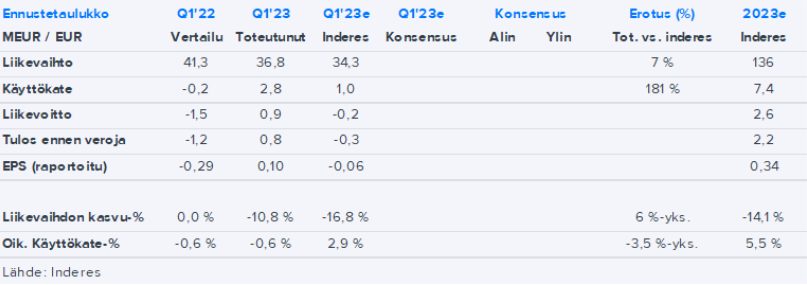

Jäi laittamatta analyytikon kommentit Q1-tuloksesta, minkä olisi aiemmin jo voinut tehdä.

Raute Oyj on allekirjoittanut THEBAULT Group’in (Ranska) kanssa sopimuksen uuden LVL-tuotantolaitoksen (Laminated Veneer Lumber, viilupalkki) teknologiatoimituksesta. Sopimusehtojen mukaisesti projekti on tullut voimaan toimitussopimuksen allekirjoituksesta.

Tähän projektiin viitattiin 9.3.2023 julkaistussa pörssitiedotteessa (Raute suunnittelee suunnattua antia, merkintäetuoikeusantia ja juniorilainaa kasvutavoitteiden tukemiseksi ja pääomarakenteen vahvistamiseksi sekä ehdottaa yhtiön osakelajien yhdistämistä) sekä 25.4.2023 julkaistussa pörssitiedotteessa (Rautelle 29 miljoonan euron tilaus Latviaan ja päivitys aiemmin ilmoitetun asiakasprojektin neuvottelutilanteesta).

Uusi tuotantolaitos on ensimmäinen LVL:ää valmistava tehdas Ranskassa, ja sen lopullinen tuotantokapasiteetti tulee olemaan 100 000 m3:ta täysin ranskalaista LVL:ää. Tämän ensimmäisessä vaiheessa sovitun toimituksen tuotantolaitoksen kapasiteetti on 70 000 m3.

Rauten teknologiatoimitus sisältää kaikki tuotantoprosessit viilun sorvauksesta LVL-levyjen käsittelyyn mukaan lukien laajan palvelukokonaisuuden. Tuotantolinjat sisältävät kokonaisvaltaisen ratkaisun Rauten viimeisintä automatisoitua R7-sarjan teknologiaa.

Tilatut koneet ja laitteet toimitetaan vuoden 2024 aikana. Ne valmistetaan Rauten tuotantoyksiköissä Lahdessa ja Kajaanissa sekä yhtiön kumppanuusverkostossa.

yhdellä Rauten osakkeella saa yhden merkintä oikeuden

viisi merkintäoikeutta oikeuttaa merkitsemään yhden uuden osakkeen hintaan 7,35€.

Aion merkitä oman osuuteni sillä yhtiöllä on tuote kunnossa ja puulla ekologisena rakennusmateriaalina on kysyntää tulevaisuudessakin. Sota loppuu joskus.

Muistakaahan Rauten merkintäoikeuksien haltijat toimia tavalla tai toisella merkintäoikeuksienne kanssa. Kauppa merkintäoikeuksilla alkoi tänään ja jatkuu näillä näkymin 7.6 asti. Uusia osakkeita merkintäoikeuksilla voi merkitä nykyisten aikataulujen mukaan 13.6 asti.

Sellainen huomio tuosta Rauten yhtiöraportistanne vain, että siellä on Rauten ohjeistus väärin. (Toisin sanoen vanha ohjeistus, posarihan annettiin jo aiemmin ennen raportin tekoa).

Miksi Raute ei kiinnosta Indereksen muutoin melko vahvasti “pienyhtiö-uskovaista” porukkaa? Vielä pääsis halvalla kyytiin! Keskustelu vähäistä yhtiöstä ja toki myös kaupankäynti melko uneliasta. Onko Indereksen väellä käsitystä mistä tämä johtuu?

Rautella on maailmanluokan osaamista omalla alueellaan. Mutta kasvunäkymä on erittäin rajoitettu. Se menetti hiljattain sille merkittävän Venäjän markkinan. Lisäksi Kiina olisi maailman merkittävin vanerinvalmistaja. Mutta Kiinaan Raute ei ole käytännössä koskaan päässyt. Ja vaikka pääsisi vaarana olisi Rauten teknologian kopiointi sinne, ja teknologia käytännössä kopioitaisiin ilmaiseksi, eikä jatkokauppoja syntyisi. -Luulen, että nuo ovat osaltaan merkittäviä syitä Rauteen perehtyneille sijoittajille miksi Raute ei ole päässyt sijoittajien suosioon.

PS: Globaalin politiikan takia Kiinan tarve kopioida ja varastaa länsimaiden teknologiaa on vain lisääntynyt.

Raute tarvitsisi Kiinaa myydäkseen sinne, mutta se ei voi tehdä sitä, koska Rauten teknologia varastettaisiin, ja Kiina vain kopioisi sen, eikä jatkokauppoja syntyisi.

Inderes kääntyi osta puolelle näköjään, viime raportin jälkeen osake tulikin parissa viikossa 25% alas. Tulosennusteissa pisti silmään rauteen ev/sales 0.18, ei tuohon ihmeitä ole hinnoiteltu.

Alkaakohan kohta Raute kiinnostamaan foorumilaisia, kun osaketta on ehkä mätkitty liikaakin? Alla on tuore Antin tekemä yhtiöraportti.

Arvioimme kurssilaskun liittyneen tekniseen syyhyn eli yhtiön käynnissä olevan merkintäoikeusannin osakkeeseen luomaan myyntipaineeseen. Arviomme mukaan osakeannin läpimeno ensi viikolla siirtää markkinoiden fokuksen taas yhtiön fundamentteihin.