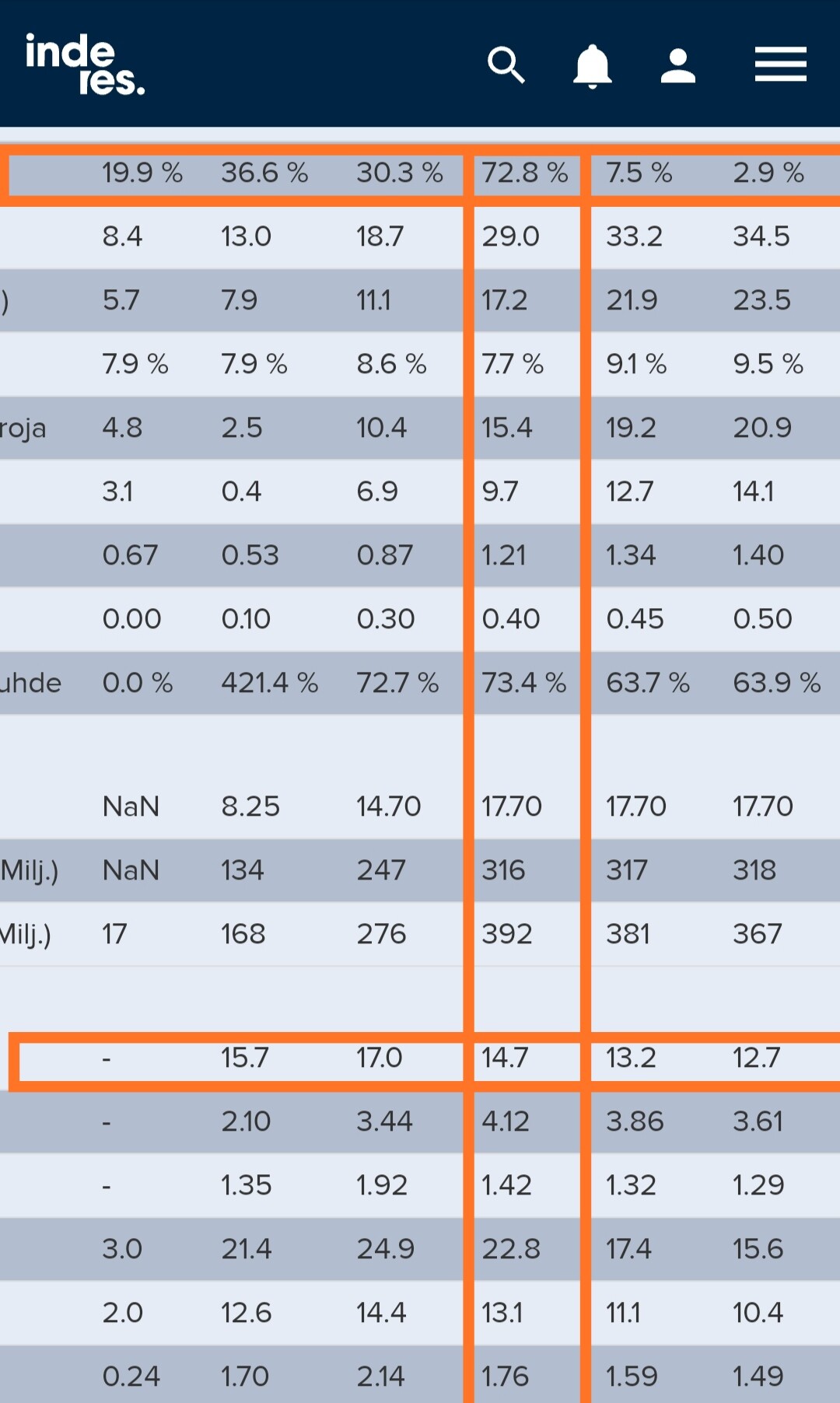

Erittäin hyvän näköiset H2 luvut tiskissä ![]() Ylitti Ekin ennusteet reippaasti.

Ylitti Ekin ennusteet reippaasti.

Erittäin hyvän näköiset H2 luvut tiskissä ![]() Ylitti Ekin ennusteet reippaasti.

Ylitti Ekin ennusteet reippaasti.

Voiko näihin lukuihin ja Ekholmin esitykseen/sanoihin muuta tuumata kuin: I`m holding with diamond hands, vai miten se menikään? Kyytiin hypättiin hieman listautumisen jälkeen ja tällä menolla pysäkille on vuosia matkaa.

Jos Raskone tekee edes pitää nykyisen tasonsa, vaikuttaa erittäin hyvältä. Itse ostanut hyvin pieniä eriä vuoden -19 lopusta asti ja jokainen reilusti plussalla. Ollakseen suhteellisen hitaasti orgaanisesti kasvavaa bisnestä, ollaan yritysostoissa onnistuttu erinomaisesti. Toimari on myös vakuuttava ja tykkään Erkki Vesolan tavasta ottaa ennusteet varman päälle. Käsittääkseni korona jarrutti pyörillekin investointeja, mutta “ammattilehden hyviä uutisia” ohjelman rivien välistä olen antanut itseni ymmärtää, että käänne on tapahtunut ja patoutunut kysyntä purkautuu. Off topic, mutta sieltä löytyy myös kuulumisia KH-koneet ( Sievi capital ) Machinery , Sany-kaivinkoneet ( Boreo ) , Ponsse jne.

https://otp.tools.investis.com/clients/fi/relais/Cision/cision-story.aspx?cid=2511&culture=fi-FI&newsid=38107

Tämmöinen tiedote pamahti sähköpostiin.

Ei numeroina mikään valtava kauppa, mutta luotiin ainakin paperilla arvoa, kun oston EV/Ebit luokkaa 10 vs. Relaisin luokkaa 22 kuluvan vuoden ennusteella. Ostokohteella myös omaa pääomaa se 3 MEur, kun kauppahinta 10 MEur. Hyvä, että omaa osaketta käytetään maksuvälineenä! Luulisi myös, että tästä saataisiin enemmän irti nyt Relaisin muskeleilla kuin omillaan.

Tuo on loistava firma . Edullisesti myy hyvällä valikoimalla valoja autoihin ym. Pääasiassa netin kautta. Yhtiön kasvu on ollut hyvin vakuuttavaa viime vuosien aikana

Joskus tullut työvalot ostettua traktoriin firman Rovaniemen myymälästä. Eri nimellä taisi vain olla siihen aikaan

Yritin karkeasti arvioida Lumisen vaikutusta Relaisin kasvuun ja kannattavuuteen. Käytin pohjana Inderesin ennusteita ennen Lumisen vaikutusta pois lukien oikaistu osakekohtainen tulos (eri käsitys laimennetusta osakkeiden lukumäärästä).

Vaikuttaisi olevan positiivinen kauppa strategisessa ja taloudellisessa mielessä. Selvästi synergioita olemassa olevan valoliiketoiminnan kanssa. Hyvin pystyvät myös käyttämään kauppojen maksussa ja sitouttamaan henkilöstöä osakkeiden avulla.

Relais ei mielestäni vaikuta täysin täyteen hinnoitellulta, kun katsoo muutaman vuoden eteenpäin ja huomioi tuoreiden yrityskauppojen positiivisen vaikutuksen - EV/EBITDA 10-11x ja P/E (oikaistu) 13-14x.

Yhtiön fokus on siirtymässä vielä enemmän ajoneuvojen jälkimarkkinoiden toimijoiden kasvualustaksi. Toki on olemassa kasvuriskejä ja yhtiöllä on kova vauhti päällä.

Lumise Oy (aiemmin Suomen Erikoistekniikka)

Taloustietoja: Finder.fi - Lumise Oy

Videolla lyhyesti Lumise Oy:n tarinaa:

Lumise osti 2018 ruotsalaisen Design by Scandinavian Metal AB:n (DSM), joka on tunnettu Ruotsissa laadukkaista RST-varusteluosista, kuten karjapuskureista, valotelineistä, helmaputkista ja vanteiden koristekapseleista. Lumise laajentaa - osti ruotsalaisen Design by Scandinavian Metal AB:n

Lapin vuoden Nuori yrittäjä 2019: Lapin Yrittäjät on valinnut vuoden 2019 Nuoreksi yrittäjäksi Kari Kauhasen Rovaniemeltä

parin viime vuoden aikana omaan tuotekehitykseen on panostettu entistä enemmän. Black Friday räjäyttää valokaupan – Rovaniemellä pakataan viikonlopun aikana tuhansia valotilauksia toimitettavaksi ympäri maailmaa

Lumisen verkkokauppa-alusta on Relaisin tiedotteessa mukaan “uusi skaalautuva kasvualue, joka voi myös toimia vahvana kasvun kiihdyttäjänä Relaisin valaisinliiketoiminnalle ja luoda uusia edellytyksiä kansainväliselle kasvulle, myös Pohjoismaiden ulkopuolella.”

Lumise käyttää Nethitin tarjoamaa verkkokauppa-alustaa => Lumise avasi verkkokaupan Ruotsiin Nethitin kanssa ja kasvatti liikevaihtoaan

– Nethitin verkkokauppa on toimiva ja luotettava, minkä lisäksi siihen on helppo integroida eri toiminnanohjausjärjestelmiä. Heidän ratkaisunsa vastaa hyvin myös meidän vaativiin tarpeisiimme. Kauhasen kokemusten perusteella Nethitin verkkokauppa myös skaalautuu hyvin erikokoisten yritysten tarpeisiin.

Osaako joku kertoa mitäs tämä nyt niinkuin käytännössä tarkoittaa?

Relais Group oyj, Yhtiötiedote 7.4.2021 kello 9.30

Oikeus vaatia osakassopimuksen mukaisen osto-option käyttämistä

Relais Group Oyj:n (" Yhtiö “) tietoon on tullut, että Yhtiön suurin osakkeenomistaja Ari Salmivuori ja hänen määräysvaltayhtiönsä, Yhtiön kolmanneksi suurin osakkeenomistaja Ajanta Oy (” Ajanta “) ovat sopineet Solesol Oy:n (” Solesol “) kanssa järjestelystä, jossa Solesolille on annettu oikeus vaatia, että Salmivuori ja Ajanta käyttävät eräiden Yhtiön osakkeenomistajien ja Yhtiön välisen, toukokuussa 2019 ennen yhtiön listautumista solmitun osakassopimuksen mukaista osto-optiotaan Nordic Industry Development AB:n (” NID “) omistamiin Yhtiön osakkeisiin (” Osto-optio ") enintään 443.250 osakkeen osalta siten, että Salmivuori ja Ajanta osoittavat Osto-option ehtojen mukaisesti Solesolin ostamaan Solesolin vaatiman määrän Yhtiön osakkeita NID:iltä.

Osto-option jäljellä oleva erä käsittää kokonaisuudessaan 886.500 Yhtiön osaketta ja päättyy 31.7.2022. Solesolin oikeus vaatia Osto-option käyttämistä yllä olevan mukaisesti on voimassa 31.7.2021 asti, mutta Salmivuorella ja Ajannalla on mahdollisuus ajoittaa Osto-option käyttö siten, että sen mukainen osakkeiden kauppa toteutetaan viimeistään 21.10.2021

Relais Group Oyj

Hallitus

Voi olla maksumuurin takana

Moro JR-65, järjestely ei suoraan liity Relaisiin. Kyseessä on Salmivuoren / Ajannan aikanaan ABR:n ja Huzellsin kaupan yhteydessä NID:ltä hankkima osto-optio viime mainitun omistamiin Relaisin osakkeisiin ja nyt Salmivuori / Ajanta on siirtänyt (myynyt) tämän oikeuden Solesolille. Kyse on siis olemassa olevien osakkeiden omistusoikeuden mahdollisesta tulevasta siirtymisestä osakkaalta x osakkaalle y eikä Relais ole tässä mitenkään osapuolena. Option toteutushinnasta sen enempää kuin Solesolin Salmivuori / Ajannalle maksamasta korvauksesta ei ole mitään tietoa. Periaatteessa Relaisin ei olisi tarvinnut tiedottaa tästä yhtään mitään, mutta koska vastaavasta transaktiosta on tiedotettu Relaisin oikeudellisen neuvonantajan kehotuksesta aiemminkin, päätettiin tällä linjalla pysyä. Mutta Relaisin riviosakkeenomistajan kannalta täysin merkityksetön uutinen. Terv. Eki

Relaisin kasvuluvut 2018-2021 ovat vakuuttavat, eli selkeä kasvuyhtiö on kyseessä. Osaketta on hinnoiteltu ilman merkittäviä kasvukertoimia ja kasvuun on päässyt halvalla kiinni.

Kasvutavoitteiden voisi olettaa jatkuvan edelleen. Osake lienee yksi kotimaan pörssin halvimmista, kun pe-luvut tuleville vuosille ovat pe 13x tasolla ennusteessa, jossa kasvua on lähivuosille vain muutamia prosentteja. Historiallisesti nämä orgaanisen kasvun ennusteet eivät ole vastanneet yrityskauppastrategian kasvukulmaa.

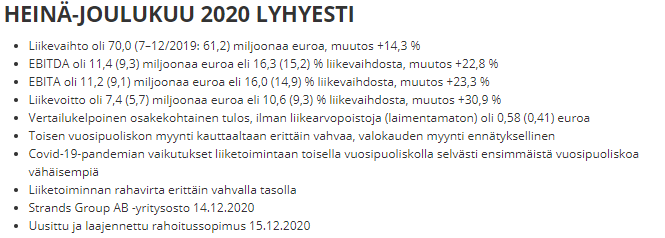

Positiivisten uutisten aamu. Liikevaihtoposari, päälistalle ja kvartaaliraportointiin siirtyminen. Kelpaa!

https://otp.tools.investis.com/clients/fi/relais/Cision/cision-story.aspx?cid=2511&culture=fi-FI&newsid=38585

https://otp.tools.investis.com/clients/fi/relais/Cision/cision-story.aspx?cid=2511&culture=fi-FI&newsid=38588

https://otp.tools.investis.com/clients/fi/relais/Cision/cision-story.aspx?cid=2511&culture=fi-FI&newsid=38590

Relais Group Oyj asettaa uuden pitkän aikavälin liikevaihtotavoitteen. Tavoitteena saavuttaa 500 miljoonan euron liikevaihto vuoden 2026 loppuun mennessä.

Toteutuukohan tämäkin tavoite yhtä nopeesti kuin edellinen😀

Täsmennyksenä, että en laskisi pitkän aikavälin liikevaihtotavoitteen muuttamista “posariksi”. Ainakin omissa kirjoissani posarit ja negarit on yhtiön lyhyen aikavälin (kuluva vuosi) ohjeistuksen muutoksia/täsmennyksiä.

Mutta positiivisia uutisia kyllä kaikki ![]()

Tässä on hyvä esimerkki siitä, kuinka pienivaihtoisesta ja “likviditeettiriskisestä” osakkeesta alkaa vähitellen tulemaan markkinalla vähän isompi ja varteenotettavampi sijoituskohde. ![]()

Kyllä. Relais on ollut niin edullinen kasvuosake, että lisääntyneellä näkyvyydellä ja päivitetyillä tavoitteilla osakkeella on baanaa jatkaa merkittävää arvonnousua. Uusi strateginen tavoite tarkoittaisi suuruusluokkana 18% liikevaihdon kasvua vuosittain 5 vuodelle välillä 2022-2026.

Heitän kysymyksen Inderesin suuntaan @Erkki_Vesola , voidaanko Relaisin tracki huomioiden ennusteessa huomioida yritysostostrategia-skenaariot aiempaa paremmin? Ennusteet eivät ole nyt pysyneet yhtiön suoritustason perässä.