Moro Tupla ja muut, periaatteemme on että ennusteisiimme ei sisällytetä sellaisia tulevia yritysostoja, joista ei ole olemassa mitään perustietoja. Näitä perustietoja ovat kohteen liikevaihto ja kannattavuus, kauppahinta, hinnan maksutapa (suunnattu anti / nettovelan lisäys) ja hankinnan ajankohta. Tietenkin on mahdollista tehdä ”viivoitinennuste” nykyisestä 223 MEUR:n liikevaihtoennusteesta (2021e) 500 MEUR:n liikevaihtoon (2027e) jollakin sopivalla liikevoittomarginaaliolettamalla, mutta tällöinkin se oleellisin eli kasvusta maksettava hinta jäisi vielä avoimeksi. Olemme käsitelleet Relaisin yritysostokasvua viimeisimmän laajan raporttimme Ennusteet-osiossa (sivut 4-5/5). Skenaarioanalyysissämme päädyimme siihen, että Relaisin kannattaa toteuttaa yritysostostrategiaa niin kauan kuin kaupassa käytettävä EV/EBITDA-kerroin on alle 9x. Tämä päti tietenkin vain skenaarion taustaoletuksilla. Yleispätevä sääntö on, että kaikki yritysostot eivät suinkaan tuota osakkeenomistajille lisäarvoa vaan usein käy päinvastoin. Vaikka Relais on jo osoittanut olevansa varsin kyvykäs yritysostaja, ei silläkään ole sellaista taikasauvaa joka tämän riskin kokonaan poistaisi. Tulemme varmasti jatkossa päivittämään skenaarioanalyysiämme Relaisin uusien tavoitteiden valossa. Juuri nyt tämä tuntuisi kuitenkin liian varhaiselta, sillä yhtiö ei ole vielä ehtinyt raportoida sellaisiakaan lukuja, joissa viime aikojen isot yritysostot (etenkin Raskone) olisivat mukana. Joka tapauksessa meillä tulee jatkossakin olemaan vain yksi ”virallinen” ennuste Relaisille ja erilaiset yritysostoskenaariot ovat sitten vaihtoehtoisia hahmotelmia tulevaisuudesta. Yhteenvetona sanoisin, että Relaisin yritysostoihin nojaava kasvu on positiivinen optio, mutta sen arvon määrittäminen on hyvin vaikeaa. Terv. Eki

Eikös orgaaninen kasvukin vedetä viivoittimella tuleville vuosille?

Vaihteeksi isompaa vaihtoa.

Joku osti 106200 kpl Ainoastaan 17 suurinta omistajaa omistaa enempi osakkeita

Kovasti keulii Relais tänääkin (uusi ATH), vaikkei mitään uusia virallisia uutisia ole tullut. Onkohan taas jotain tulossa vaiko ihan random keulintaa?

Samaa olen itsekin ihmetellyt.

Onneksi suunta on ylöspäin, joten nautitaan kyydistä uutisia odotellessa…

Pykälää isompi blokkikauppa. Arvioita mahdollisesta ostajasta? Twitterissä oli veikkailuja Ruotsin suuntaan.

Ilmeisesti Relaisin suurin omistaja myyntilaidalla. Mitä ajatuksia herää?

Salmivuori omisti 37% yhtiön osakkeista ja nyt myytiin reilu 5% osuus yhtiöstä. Ei ainakaan huolta herätä, vaikkapa kympin välein on ihan järkevää myydä siivu. ![]()

Nordealta uusi päivitys

Relais Group Oy: Compounder story in the making - Nordeaj

Relais updated its financial targets in May, with a EUR 500m top-line target by 2026 on a pro forma basis. The recalibrated strategy relies on a combination of strong growth through acquisitions and faster than market average growth. In order to boost acquisition-driven growth, the company has reinforced its M&A team, and we would be surprised if it does not announce further acquisitions in the near future. Relais has expanded its potential acquisition target area to include the entire mobility-related aftermarket, which should secure a long-term growth path through acquisitions and organic growth. In addition, the company is investigating a transfer to the Nasdaq Helsinki main list, which we view positively. We derive a fair value range of EUR 20.8-25.4 per Relais share. Marketing material commissioned by Relais Group Oyj.

Nordea

https://research.nordea.com/api/reportfileapi?id=696629&channel=finwire

Relaisin osake keulii kohti 12.8. julkistusta. Minkälaisia lukuja olisi lupa odottaa?

Oliko niin että Relais siirtyy kvarttaaliraportointiin tulevana tilikautena? Tämä puolivuosittainen tuntuu aivan liian pitkältä ajalta nykymaailman tietovirrassa.

Näin on, Q3 marraskuussa

| 12.8.2021 | Puolivuosikatsaus tammi–kesäkuu 2021 |

|---|---|

| 12.8.2021 | Puolivuosikatsauksen julkistus webcastina |

| 4.11.2021 | Osavuosikatsaus tammi-syyskuu 2021 |

Heitetääs tuoreet luvut tännekkin.

TAMMI-KESÄKUU 2021 LYHYESTI

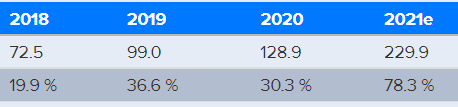

- Liikevaihto oli 105,8 miljoonaa euroa (1-6/2020: 59,0), muutos +79,4 %

- EBITDA oli 13,0 miljoonaa euroa (7,7) eli 12,3 (13,1) % liikevaihdosta, muutos +68,9 %

- EBITA oli 12,2 (7,5) miljoonaa euroa eli 11,5 (12,7) % liikevaihdosta, muutos +62,6 %

- Liikevoitto oli 6,1 (3,7) miljoonaa euroa eli 5,8 (6,2) % liikevaihdosta, muutos +66,0 %

- Vertailukelpoinen osakekohtainen tulos, ilman liikearvopoistoja (laimentamaton) oli 0,48 (0,29) euroa *)

Ei mitään isompia kupruja näytä osuneen menneelle puolivuosikkaalle.

H1 -raportin kommenteissa todetaan, että uusia yrityshankintoja voi tulla myös H2 aikana. Markkinat arvostavat Relaisin tällä hetkellä yrityskauppastrategian mukaan ja varmaankin ihan syystä. Pe kuluvalle vuodelle on 20x haminoilla tällä hetkellä, eikä se ole erityisen korkea huomioiden kasvuoptiot. Kommenteissa myös orgaanisen kasvun todettiin olleen markkinaa suurempi.

Ihan hyvät näkymät vaikuttaisi olevan edelleen. ![]()

Vakuuttavan oloista tekemistä Relaisilla, palaset konsolidaatioon ovat tukevalla pohjalla em. haastattelun perusteella:

- rahoitus kunnossa

- kokenut yritysosto-tiimi ja uusi ydinrekry siihen

- yritysosto-pipelinessä löytyy edelleen useita kiinnostavia yhtiöitä ydinbisneksessä

- ydinliiketoiminnan ulkopuolella myös potentiaalisia uusia avauksia joista voidaan saada synergioita (tarvittaessa)

- yleisesti yritysostoissa tiukat laatukriteerit, joista pidetään myös jatkossa kiinni

Menneen n. 4 vuoden kasvun perusteella tämän hetkinen P/E ~20 vaikuttaa ainakin omaan bisnessilmään jopa kohtuullisen edulliselta. Mainitsemiesi palasien perusteella yrityskauppoihin pohjautuvaa strategiaa voi imo pitää aika varmana.

Mielenkiintoista kyllä meno näiden muutamien ns verrokkien kesken. Relaisilla selkeät näytöt kannattavasta kasvusta, edelleen vahva tase uusiin kauppoihin jne. ja arvostustaso murto-osa esim Boreosta. Relaisin yritysostovetoinen kasvu ollut tänä vuonna muuten kovempaa kuin Boreolla.

Näillä hinnoilla teen mielelläni pientä rotaatiota omistusten välillä. Vielä kun siirrytään kvartaaliraportointiin niin ehkä vaihtoon tulee pientä säpinää

Hyvä ulostulo Ekholmilta.

Sinänsä ei mitään uutta tullut esityksessä esille

Syksyn pimetessä valokauppa käy kuumana joten oma luottamus firmaa kohtaan säilyy vahvana

Tuossa mainittiin myös, että Raskoneen sulattelu etenee hyvin! ![]()

Tuossa Arnin haastattelun Q&A sessiossa tuli nopeassa sivulauseessa maininta, että rahtien hinnat on nousseet, mutta Arnia mukaillen “ikävä kyllä jouduttu siirtämään suoraan asiakkaille hintoihin”. Eli hinnoitteluvoimaa tuntuu olevan, mikä lienee hyvä nyt kun inflaatiopainetta tuntuu eri sektoreilta pulppuavan ![]()