Enpä tiennyt, että Mekonomenilla on omaa varaosien jakelubisnestä, ainakaan merkittävissä määrin. Oon aina pitäny yhtiötä puhtaana ajoneuvojen korjaamona. Kävin nykyisen MEKO:n sijoittajasivuilla ja löysinkin usean yritysostotiedotteen liittyen varaosien jakeluun ja muihin ajoneuvojen jälkimarkkinapalveluihin. Tässä on siis Relaisin ehta kilpailija. Huomionarvoista on myös se, että MEKO:n suurin omistaja on yhdysvaltalainen LKQ Corp., joka on maailman suurimpia ajoneuvojen varaosien jakelijoita!

1 tykkäys

3 tykkäystä

Eipä ollut defensiivisyyttä Relaisilla, niin paljoa, mitä oletin. Kasvu ja yritysostointegraatio tainnut myös olla haastekenttä, mikä ei ole ihan ollut hanskassa.

Onko tämä kannattavuus nyt hyväksyttävää kasvuyritykselle, kun nollatulokseen päästiin kasvuinvestointien jälkeenkin ja vertailukelpoinen EPS ilman liikearvopoistoja oli selvästi positiivinen, myös poikkeuksellisessa markkinatilanteessa? Ehkä on hyväksyttävävä, ehkä kuitenkin huomautettavaa eli paremminkin olisi voinut mennä.

Henkilöstökulut ja muut kulut oletettua korkeammat, Covid-poissaoloja, valuttakurssi ei suosinut, ja henkilöstösaatavuusongelmia.

Tässä haluaa kuulla Relaisin johdolta, miten riskienhallintaa, valuuttasuojauksia, ja strategista henkilöstöjohtamista on tarkastettu ja/tai parannettu, jotta vastaisuudessa ns. poikkeustilanteet eivät yllätä näin negatiivisesti.

5 tykkäystä

2 tykkäystä

1 tykkäys

Ei tuloksessa hirveästi mitään yllättävää ollut. Syytä kuitenkin huomioida, että kuljetusalaa kohtasi keväällä suurin hintashokki kirjaimellisesti miesmuistiin ja investoinnit pantiin jäihin. Ainakin raportissa mainittiin, että myöhemmin kvartaalilla kysyntä alkoi jo elpymään

4 tykkäystä

Relais Groupin toimitusjohtaja Arni Ekholm eilen vieraana Pörssisijoittajan viikossa. Arni on kyllä todella vakuuttava esiintyjä. Eilinen esitys sekä vastaukset yleisökysymyksiin loivat uskoa yhtiön arvonluontikykyyn myös jatkossa.

10 tykkäystä

Kiitos palautteesta! Oli taas mukava päästä avaamaan toimintaamme sijoittajille. Sijoittajat ja muuten Relaisista kiinnostuneet voivat taas osallistua webcastiin kun julkaisemme Q3 johdon osavuotisen selvityksen 10.11.

13 tykkäystä

Yle kirjoittaa. Luulisi tukevan relaisia.

4 tykkäystä

Nyt on tullut pariin eri otteeseen tiedote sisäpiirin ostoista: https://www.inderes.fi/fi/tiedotteet/relais-group-oyj-johdon-liiketoimet-13: Otterbeck (hallituksen jäsen / varajäsen) ostellut nyt kuukauden aikana yhteensä noin 90k€ edestä lappua. Tätä ennen TJ Ekholm ja Seppänen (muu ylin johto) ostelivat elokuussa osaketta 12e kantturoissa molemmat 40-50k€ potit per naama.

Toki se, että sisäpiiri ostaa ei ole vielä mikään sijoitusperuste, mutta vanhaa foorumilaista viisautta lainatakseni: “Myynnille voi olla monta syytä, ostoille vain yksi”. Eli tuskin tässä ainakaan paniikkiin on vielä aihetta.

4 tykkäystä

Kauppalehdessä Arnilta tarinaa

2 tykkäystä

Mekonomenin tulos. Tasaista menoa ja myös orgaanista kasvua. Ei oikein mitään yllättävää.

En tiedä, mitä analyytikot odottivat.

Dansken julkinen aamukatsaus + ennakko. 13e tavotehinta ja buy.

5 tykkäystä

https://research.nordea.com/CompanyDetails/15106/Relais

Nordean päivitys myös julkisilta sivuilta. Fair value 15,9 - 19,5.

3 tykkäystä

@Petri_Gostowski on tehnyt tuoreen raportin Relais Groupista. ![]()

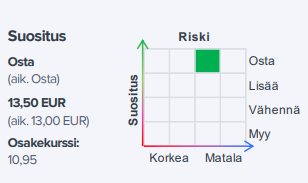

Relais julkistaa Q3-tuloksensa torstaina noin klo 09.00. Odotamme yhtiön liikevaihdon pysyneen Q3:lla kasvussa epäorgaanisen kasvun ansiosta. Kannattavuuden odotamme sen sijaan laskeneen muun muassa liikevaihdon rakenteen muutoksen seurauksena. Olemme päivittäneet ennusteemme huomioimaan yhtiön siirtymisen IFRS-raportointiin. Näiden kirjanpidollisten muutosten lisäksi olemme tarkistaneet lyhyen tähtäimen rahoituskulujen ennusteitamme ylöspäin korkojen nousua heijastellen. Lisäksi olemme kohottaneet tuottovaatimustamme lievästi. Tätä heijastellen laskemme tavoitehinnan 13,0 euroon (aik. 14,0 euroa), mutta nostamme kurssilaskun seurauksena suosituksen osta-tasolle (aik. lisää).

https://www.inderes.fi/fi/huomioimme-ifrs-siirtyman-ennusteissamme

1 tykkäys

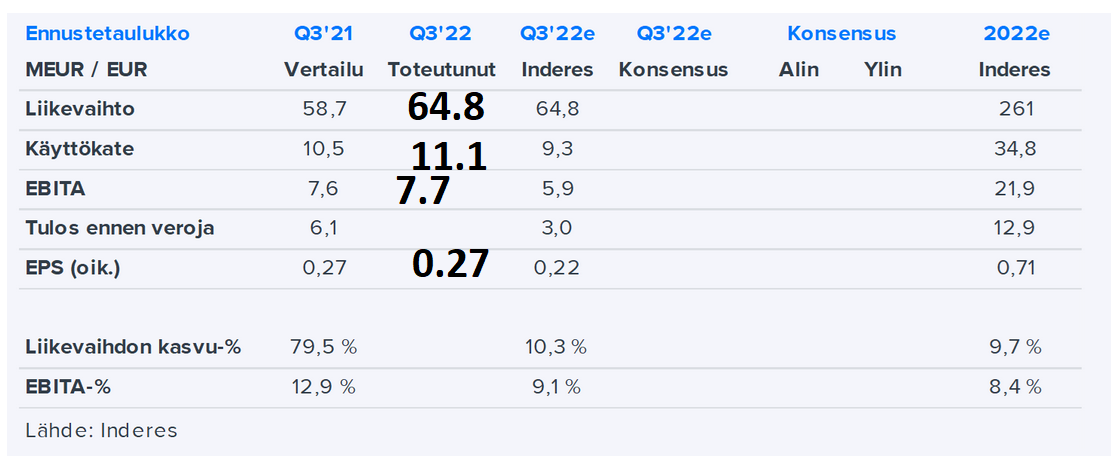

Alla pikaisesti pääluvut Q3:lta verratuna ennusteisiin. Oikaistut / vertailukepoiset luvut vielä vähän paremmat EBITAn ja EPSin osalta. Ainakin kruunusta tuli 0.2milj. vastatuulta. Rahavirta 6.4 milj. positiivinen eli oikeinkin kelvollinen osari mielestäni.

Kommenteista: Skandinavia veturina, Suomen LV viime vuotta alemmalla tasolla. Tukkuliiketoiminta pehmeää myös Baltiassa. Hintoja pystytty korottamaan inflaation johdosta tyydyttävästi ja katteita on pystytty suojelemaan. Tehokkuuden parantamisesta: “Suomen tukkutoiminnoissa – Käyttöpääomatasojen odotetaan laskevan vuoden viimeisen neljänneksen aikana ja hinnoitteluoptimoinnin odotetaan vaikuttavan positiivisesti kannattavuuteen ensi vuoden aikana”

EDIT: Ilmeisesti myös korjaamotoiminta on mennyt eteenpäin ja henkilöstöä saatu palkattua / pysyvyyttä parannettua “palkkajärjestelmässä tehtyjen muutosten” vuoksi ja Raskoneen tehostus etenee ilmeisesti hyvin.

12 tykkäystä

Aika kova suoritus vetää liikevaihdon ennusteet eurolleen tauluun. ![]() Itseäni vaivaa vähän se, että tämä firma tuntuu vähän olevan se kuuluisa laatikko josta tulee jotain lukuja ulos muutaman kuukauden välein. Toivottavasti näkyvyys paranee nyt kvartaaliraportoinnin myötä. Liiketoiminta tuntuu olevan kuitenkin ihan “hyvää” ja kyllä tätä ihan mielellään omistan, vaikka on tässä taas omistamisen motivaatiota tuo markkinakin koetellut. Pienivaihtoisena tämä varmaan ampuu herkästi turhan reippaasti sekä ylä- että alaviistoon kun markkina sille päälle sattuu ja sitä tässä on saanut todistaa jo pörssitaipaleen aikana molempiin suuntiin.

Itseäni vaivaa vähän se, että tämä firma tuntuu vähän olevan se kuuluisa laatikko josta tulee jotain lukuja ulos muutaman kuukauden välein. Toivottavasti näkyvyys paranee nyt kvartaaliraportoinnin myötä. Liiketoiminta tuntuu olevan kuitenkin ihan “hyvää” ja kyllä tätä ihan mielellään omistan, vaikka on tässä taas omistamisen motivaatiota tuo markkinakin koetellut. Pienivaihtoisena tämä varmaan ampuu herkästi turhan reippaasti sekä ylä- että alaviistoon kun markkina sille päälle sattuu ja sitä tässä on saanut todistaa jo pörssitaipaleen aikana molempiin suuntiin.

2 tykkäystä

Petri haastatteli toimitusjohtaja Arni Ekholmia. ![]()

Aiheet:

00:00 Aloitus

00:10 Parempaan suuntaan haastavan alkuvuoden jälkeen

00:56 Tukkumarkkinan kehitys

01:52 Raskone Oy:n tehostamistoimenpiteet

04:57 Käyttöpääomatason alentaminen

06:59 Loppuvuoden näkymät

08:17 Korkojen nousun vaikutus pääoman allokointiin

1 tykkäys

Kylläpäs lämmitti mieltä näinkin vahva tulos. Uusi firma ja uusi toimiala niin hieman oli ainakin itselle kysymysmerkki miten nyt pärjätään, varsinkin kun kuljetusalalla puhaltanut aika reilu vastatuuli. Onhan tuo johto toki ostellut lisää lappuja ja viestinyt ok tuloksesta, mutta pitää sitä pientä sisäistä pessimistiä yrittää miellyttää

Presentaatiossa puhutaan ostettavien yritysten arvostustasojen tulevan luultavammin alas. Eivät ne tähänkään mennessä ihan hirveän kalliilta ole vaikuttaneet, joten mietin hieman onko arvostustasot pudonneet kautta linjan vai onko parempiakin firmoja jo tarjolla järkevämpään hintaan. Maksaahan tuo lainarahakin jatkossa taas pikkaisen enemmän, joten positiivista tämäkin

4 tykkäystä

Petrillä meni melkein yöhommiksi raportin kanssa. ![]()

Relaisin eilen raportoimat Q3-luvut olivat odotuksiamme paremmat, kun yhtiön kannattavuus oikeni alkuvuoden pehmeyden jälkeen ennakoimaamme ripeämmin ja ylitti ennusteemme. Tätä heijastellen teimmekin sekä kuluvan vuoden että myös ensi vuoden ennusteisiimme positiivisia muutoksia. Osakkeen arvostus on mielestämme houkutteleva.

https://www.inderes.fi/fi/kannattavuus-oikenee-odotuksiamme-nopeammin

Tässä on vielä aamarikommentti Relaisista.

Relaisin eilen raportoimat Q3-luvut olivat odotuksiamme paremmat, kun yhtiön kannattavuus oikeni alkuvuoden pehmeyden jälkeen odotuksiamme ripeämmin ja ylitti odotuksemme. Tätä heijastellen teimmekin sekä kuluvan vuoden että myös ensi vuoden ennusteisiimme positiivisia muutoksia. Osakkeen arvostus on mielestämme houkutteleva. Tätä kokonaiskuvaa heijastellen toistamme osta-suosituksemme ja nostamme tavoitehintamme 13,5 euroon (aik. 13,0 euroa). Relaisin toimitusjohtajan Q3-haastattelu on katsottavissa tästä linkistä.

7 tykkäystä