Timontti ei käsittääkseni meinannut Remedyn track recordia pelien tuottajana vaan Inderesin track recordi osuneiden ennusteiden suhteen → Inderesillä selkeästi ymmärrystä yhtiöstä.

Nordealla ei ole mitään track recordia vielä Remedystä. Sinällään mielenkiintoista nähdä kumman näkökulman suuntaa tulevaisuus tulee menemään.

Omaan huomioon osui Nordean näkemyksestä:

“recruitments needed for current pipeline productions…”

Tämä tekstistä otettu lause antaa käsityksen itselleni että Nordealla katsottu paikkoja joita Remedy rekryää ja vetännyt johtopäätökset että projektit huomattavasti jäljenpänä mitä markkinoilla ajatellaan.

Kuitenkin muutama päivä sitten täällä käytiin keskustelua ja osoitettiin miten Remedyllä voi olla paikkoja auki vaikka niissä olisi jo työntekijä löytynyt. Täten aukinaisten rekry paikkojen katsominen ja päättely projektin etenemisestä ei anna hyvää kuvaa.

Joo ymmärrän, mitä arvon @timontti tarkoitti. Minä olen vain rivien välistä ollut lukevani, että Inden suositus ja luotto yhtiöön osittain perustuu juuri tuohon yhtiön aiemmin näyttämään trackkiin. Ja miksi ei olisi, koska toiminta on toistaiseksi ollut erinomaista.

Se on sitten keskustelun paikka, että kuinka paljon painoarvoa ja todennäköisyyksiä Atte laskee sille, että tuo trackki jostain syystä lähtisi heikkenemään.

Opponoidaanpa hieman ja tämä kohdistuu nyt sinuun, koska asetit itsesi tuossa kolmanneksi tahoksi Inden ja Nordean rinnalla.

Pidätkö Remedyä hyvänä sijoituksena seuraavan 12kk ajalle? Tässä markkinatilanteessa?

En ole tarkkaan seurannut päivityksiä salkustasi, mutta ilmeisesti sinulla ei ole Remedyä tällä hetkellä?

Jos ei, niin eikö yllä olevien teesien ja Inderesin tavoitehinnan & ennusteen mukaan sitä pitäisi olla?

Onko mahdollista, että Nordea (laskuvara 20%) on realistisempi Remedyn suhteen kuin Inderes (nousuvara 43,5%)? Missä vaiheessa Inderesin tavoitehinta seuraa kurssia?

Simppelillä vertailulla, Inderesin (arvokkaampia?) ennusteita käyttäen:

Nordean tavoitehinnalla 2022 P/E on edelleen korkea 31,8 ja Inderesin tarvoitteella se on 56,8

Jos Nordealta tuli kriittisempää näkemystä, niin sijoittaja.fi:n jutussa varsin positiivisia näkemyksiä Remedystä. Jutussa ei mitään uutta, mutta ainakin itselleni vahvisti fiiliksiä olla junassa mukana

Pidän hyvänä sijoituksena seuraavan 12kk ajalle. Koska 12kk päästä katsellaan ja pyritään arvioimaan myös sitä seuraavan 12kk aikaa (toki myös pidempää aikaväliä). On salkussa, ostan näillä tasoilla syksyllä lisää jos tätä tähän hintaan vielä saa. P/E ei kerro mitään, EV/EBIT kertoo. Ja kyllä, Nordean laskuvara on mahdollinen seuraavan 12kk aikana… jopa -50% on mahdollinen. Kuitenkin pidän laskua enemmän dippinä kuin käänteenä alas, ainakin niin kauan kuin seuraavan vuoden Ev/Ebit on kohtuullinen ( mitä inderesin 15.5 todellakin on) eikä negatiivisia uutisia kuulu.

Sanottakoon vielä että mukava että tulee lisää seurantaa, mutta kyllä olisi myös mukava että tulee kunnon perusteet eikä pelkästään “nyt tulee remedyn eka projekti joka meidän mielestä myöhästyy, ihan hantsilla”. Ala arvoista, toivottavasti kukaan ei tuosta maksa mitään

Markkinathan on ollut about kaikkien pelifirmojen kohdalla iät ja ajat väärässä. Aina menty hypejunalla ja haettu jackpottia. Jossain kohtaa palataan maan pinnalle kunhan jokunen haastava tilanne takonut kurssin maanrakoon ja siitä toivuttu 🕵🏻♂️

Ikuisesti sijoittajien tavoitteita saavuttavia yrityksiä kun ei ole olemassa, homma lähtee aina enemmin tai myöhemmin lapasesta ainakin hetkeksi.

Voin myös kertoa ettei Remedy ole immuuni haasteilla ja vaikeuksille esimerkiksi pelien tuotannossa. Siellä on ollut yrityksen historiassa useampikin projekti suurissa vaikeuksissa, mutta sitkeästi sieltä on jotenkin rämmitty eteenpäin.

Eilen TVssä esitetystä Max Payne -elokuvasta tuli mieleen, että miksihän Remedy myi aikanaan Max Paynen oikeudet? Olisiko tuo kuitenkin tällä hetkellä Remedyn vahvin ja tunnetuin tuote?

Koska siinä treidattiin yksi luotu IP kasaan rahaa jolla firma pystyi pysymään itsenäisenä ja kehittämään seuraavia tuotteita. Pitää muistaa että ennen Max Paynea kyseessä oli todella pieni firma. Summa oli kuitenkin varsin huomattava ja rahoitti yrityksen toiminnan vuosiksi eteenpäin.

Tänä päivänä voi tietty voivotella tuon IP:n perään mutta Remedy osaa luoda IP:itä ja tämä taito on paljon arvokkaampi kuin vanhan IP:n lypsäminen (olkoonkin kuinka suosittu - ja epäilen että tässäkin vuodet ovat tehneet siinä mielessä tehtävänsä että ei nykynuoriso edes juuri tiedä mikä on Max Payne)

Tällä hetkellä reilu 9 miljoonaa pelaajaa “bookannut” itselleen tuon uuden Crossfire chapterin. Olispa kyllä mielenkiintoista saada jotain uusia tiedonmurusia Q4 katsauksessa noista mahdollisista rojalteista.

Crossfire X julkaisuunkin on enää kolme viikkoa. Se pitäisi olla hieman selkeämmin hinnoiteltu ja helpompi hahmottaa siitä mahdollisia tulevia rojalteja, tosin en usko että nousee hitiksi ja pelaajamäärät saattaa jäädä vaisuksi.

Q4 katsaus tuleekin sitten heti seuraavana aamuna X:n julkaisun jälkeen. Vielä ei ainakaan ole negaria tullut, joten odottaa sopii että viimeinen kvartaali on ollut liikevaihdon ja tuloksen osalta erittäin kova, minkä ohjeistukseen pääseminen vaatii.

Tässä on nyt osake valunut aika vauhdilla yleisen trendin mukana, mutta nyt myös Nordean 28 targetin vauhdittamana. Jos tuo Q4 on niin hyvä kuin odottaa sopii, niin se saattaa kyllä aiheuttaa painetta ostolaidalla, kun miettii miten markkina reagoi Q3 tulokseenkin, jolla ei kokonaisuuteen ollut juuri mitään merkitystä.

Control Ultimate Edition nyt Amazon Luna+ palvelussa. Nähdäänköhän se myöskin pian Game Passissa, jossa tällä hetkellä vain last genin perusversio? Itsenäisten studioiden etuja, kun voi syöttää “samaa peliä” uudelleen vastaamaan useiden isojen tekkifirmojen tilauspalveluiden kontenttinälkää.

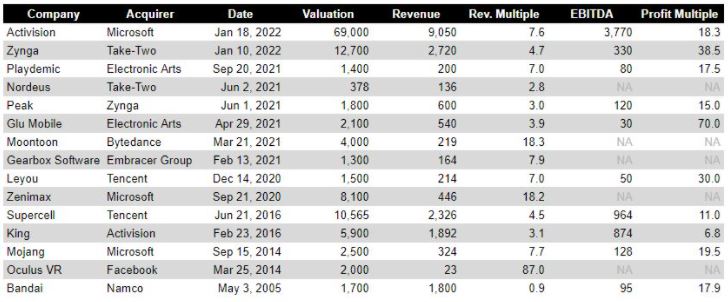

Tuon perusteella Remedyn valuaatio nykynumeroilla on korkea mutta perusteltavissa jo nykysellään, ja jos ennusteet toteutuvat niin laatuun nähden jopa halpa. Yritysostossa toki yleensä jonkinlainen preemio mukana (ainakin jos ostokohde pörssilistattu) eli ei täysin vertailukelpoinen jos verrataan Remedyyn itsenäisenä pörssiyrityksenä.

EDIT: ehkä vielä tarkennuksena nykykurssista jotta ei tule väärinymmärryksiä, tuo luonnollisesti perustuu siihen että nuo taulukon valuaatiokertoimet pitäisivät myös jatkossa. Riski sille että kertoimet laskevat nykysestä on etenkin tällä hetkellä mahdolliset, siis tarkoittaa että Remedyssäkin on vielä lyhyellä aikavälillä myös laskun varaa. Kuitenkin kuten todettua, tilanne näyttää täysin erilaiselta jo parin vuoden päähän katsoessa ja oletuksella että liiketoiminta kehittyy kuten odotettu (johon itselläni on vielä luotto tähän astisten näyttöjen ja johdon laadun pohjalta).

On kyllä hirmuisen epämallisalkkumainen ostos tämä Remedy (tiedän että se oli siellä kyllä aiemminkin, mutta sanon tämän silti). Yhtiö jonka tavoitehinta on melkein 50% nykykurssin yläpuolella ja jopa tämän äärimmäisen korkean tavoitehinnan bulleroennusteilla liikevoitto tulee tänä vuonna laskemaan ja oikaistu P/E tulee nousemaan 2022. Eli osaketta voi holdata vuoden, mutta äärimmäisen korkeat kertoimet eivät edes ollenkaan neutralisoidu?

Sen jälkeen päästäänkin sitten lottoamaan vuoden 2023 julkaisuja, joiden kassavirtaa on lähes mahdotonta ennustaa, eli menee pitkälti arvailuksi että tuleeko sieltä hitti vai huti. Jos tulee hitti, niin osake on silti kallis. Jos tulee huti niin kurssi romahtaa.

Mallisalkku on aiemmin ostanut selvästi aliarvostettuja arvoyhtiöitä, sekä pitkän kasvupolun omaavia moninkertaistajia, joilla on erityisen vahva kilpailuetu. Tuleeko Remedyn lottolapun jälkeen seuraavaksi mallisalkkuun sykliset ja vaikkapa kaivosyhtiöt? Kuka tietää josko vaikka tuo Endomines osuisi isoon kultasuoneen vuonna 2023 nykyisellä monikaivosmallillansa