Vuosien mittaan on tullut aika moneen otteeseen todettua, että peliyhtiöiden kanssa sijoittajilta vaaditaan kyllä hyviä vatsahappoja sietää kurssiheiluntaa. Laajasta raportista myös tähän hetkeen sopiva lainaus

Viime vuosina odotukset lähtivät näin jälkeenpäin katsottuna laukalle ja nyt on sitten jäähdytelty jo oikein huolella. Varmasti tulevinakin vuosina sentimentti tulee heilahtelemaan innostuksen ja karhuilun välillä sen mukaan, miten lopulta nyt kehitteillä olevat projektit lähtevät myymään, ja minkälaista informaatiota niistä tässä välissä saadaan.

Tämä tasapainoilu heikon ennustettavuuden ja osakkeeseen ladattujen odotusten välillä aiheuttaa kyllä välillä harmaita hiuksia, mutta on toisaalta peliyhtiöissä myös kiehtova elementti. Mahdollistaa skenaariosta riippuen erittäin messevien tuottojen tekemisen tai sitten karmaisevia tappioita. Tänä vuonna on peliyhtiöiden kohdalla jouduttu kärsimään pääasiassa jälkimmäisistä. Kesäkuun laajan raportin yhteydessä tuli jo ruodittua omaa epäonnistumista analyytikkona tässä tasapainoilussa viimeisen vuoden aikana, jolloin on tullut oltua aivan liian härkä Remedyn lyhyen aikavälin kehityksen suhteen. Pitkä peli on edelleen auki ja vuosina 2025-2026 ollaan varmasti sitten viisaampia, oliko pitkän aikavälin optimismi Remedyn osakkeen suhteen perusteltua.

Viimein lasketaan ilmat pihalle kuplasta. Tuossa joku aika sitten kritisoinkin noita ruusuisia analyysejä mitä Inderesin suunnalta oli esillä. Nyt aletaan olemaan siellä omasta mielestä realistisen arvostuksen tietämillä eli 15-20€ haarukassa.

Vanguardin kohtalo tulee olemaan hyllytys, merkit siihen suuntaan on aika selkeät. Toki se Fortnitekin oli menossa hyllytykseen mutta viimeinen oljenkorsi pelasti. Erona toki siihen että peli oli livenä ja marketfittiä etsittiin kuumeisesti. Hyllytys ei ole pakosti huono asia, Remedyllä on parempaakin tekemistä muiden projektien parissa.

Ketjua on mielenkiintoista selata taaksepäin. Tammi/helmikuussa Nordean antama 28€ tavoite pidettiin naurettavana, Inderesin ollessa ihan eri linjoilla

Free to playssa pätee pelialalla ihan armoton datalla johtaminen. Supercell on avoimesti kertonut kuinka hyvinkin valmiita pelejä on kuopattu kun metriikka ei ole ollut loistavaa. Mikään ihan ok metriikka ei riitä koska user acquisition on poskettoman kallista. Free to playta ei siis mikään laadukas studio julkaise jollei ole jo hyvää varmuutta metriikan kautta että kyseessä on hitti ja heittämällä lisää tulta (rahaa) user acquisitioniin homma pelittää.

Tässä voi hyvinkin olla nyt case jossa jo alkuvaiheen testeissä metriikka ja palaute on ollut liian kädenlämpöistä. En tiedä mikä on esim. Supercellin % tapetut melkein valmiit pelit vs markkinoille menneet mutta kyllä lahdattuja on huomattavasti enemmän. Ei pörssiyhtiönä on se etu, että niistä ei tarvitse julkisesti huudella eikä tule turhia odotuksia.

Redeyen ja Inderesin näkemys Vaquardin julkaisuajankohdasta eroa melkoisesti. Redeye pitää todennäköisenä, että Vanguard julkaistaan Q2 2024.

Vanguard will be in the proof-of-concept phase and move on to pre-production somewhat later than expected. Our previous assumption is that Vanguard will be released in Q2 2024, at the moment that timeline still is likely.

Olemme nykyisissä ennusteissamme kaavailleet Vanguardista alkavan kertyä merkittäviä rojaltituloja vuodesta 2025 alkaen, mutta nykytiedon valossa aikataulu voi siirtyä enemmän kohti vuotta 2026.

Olen itse laskenut näitä resursointeja ja aiktauluja sen tiedon pohjelta, mitä Remedy on jakanut. Odotan Vanquardin julkaisua 26q1.

Melko eri on konsoli- ja PC pelien markkinointi tuosta mitä referoit. User acquisition ja LTV/CAC ajattelu on melko harvinaista mobiilipelien ulkopuolella. Alustat kuten esim. Steam eivat anna samanlaisia API mahdollisuuksia ja metriikkatietoja, kun mitä on mahdollista saada IOS ja Android alustoille. Suurille peleille ei myöskään pystytä tehdä yhtä nopeita kokeilinhaluisia muutoksia kuin pienemmissä mobiilipeleissä. Myyntiä ajaa erilaiset kampanjat, pelin sisäiset tapahtumat, influencerit jne., koska UA:ta on mahdotonta ennustaa ja toistaa tarkasti verrattuna mobiilijulkaisijoiden mahdollisuuksiin.

PC:llä nuo metriikat joutuu implementoimaan itse peliin, mutta jos on tekemässä Free to Play-peliä ilman vahvaa datankeräystä niin kiville menee varmasti. Konsoleista en mene varmuuteen mutta en ihmettelisi jos ne tarjoaisivat analytiikkaa ihan alustan puolesta koska haluavat myös että siellä ostokset menevät free to playssa alustan omstajan kassan kautta.

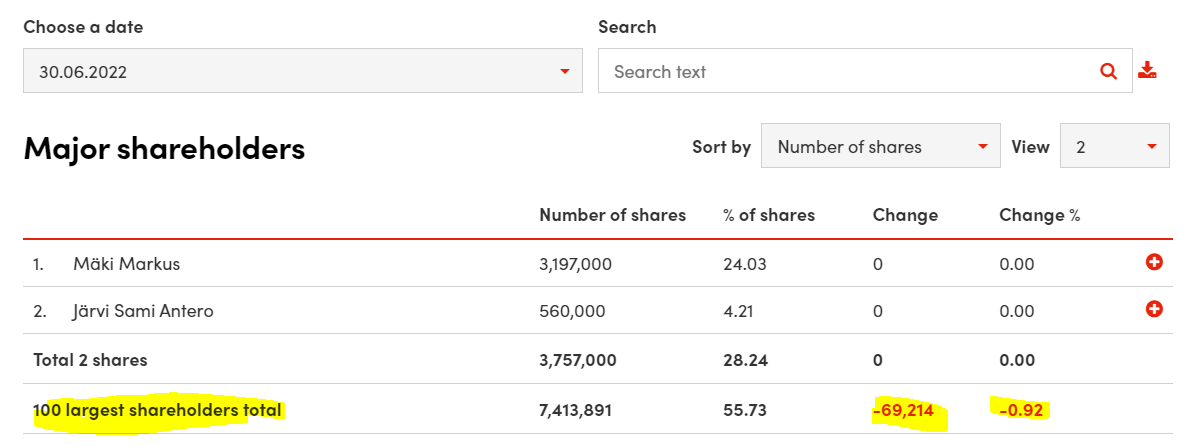

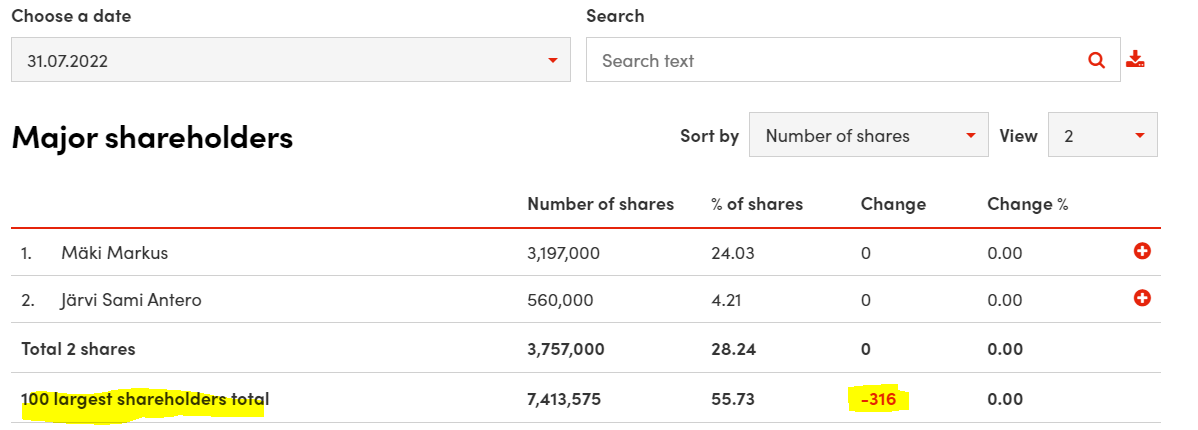

Tarkastelin hieman henkilöstömyyntejä. Ei mitään massiivisen dramaattista omiin silmiini. Toki ensi kuun vaihde kertoo paremmin henkilöstön uskon kestämisestä negarin jälkeen.

31.5 - 31.7.2022 Henkilöstömyyntejä 100:sta suurimmasta osakkeenomistajasta:: Henkilöstöostoja en löytänyt ajanjaksolta. (en halua yksityiskohtaisempaa tietoa ei-päättävässä-asemassa olevien osalta julkaista heidän yksityisyyttään kunnioittaen)

Animaatio-tiimin jäsen 1

Animaatio-tiimin jäsen 2

Art-/environment-tiimin jäsen 1

Crossfire-pelin Executive Producer

Grafiikka-tiimin jäsen 1:

Art-tiimin jäsen 2:

Game Director 1:

Ei siis silmiini mitään kovin dramaattista poislukien tietenkin CFX-projektijohtajan osakepotin puolitus. En osaa sanoa, ovatko muut myyjät olleet juuri Crossfire-tiimin jäseniä vai ei, muutoin kuin Exec. producerin osalta, mutta en yllättyisi jos olisi.

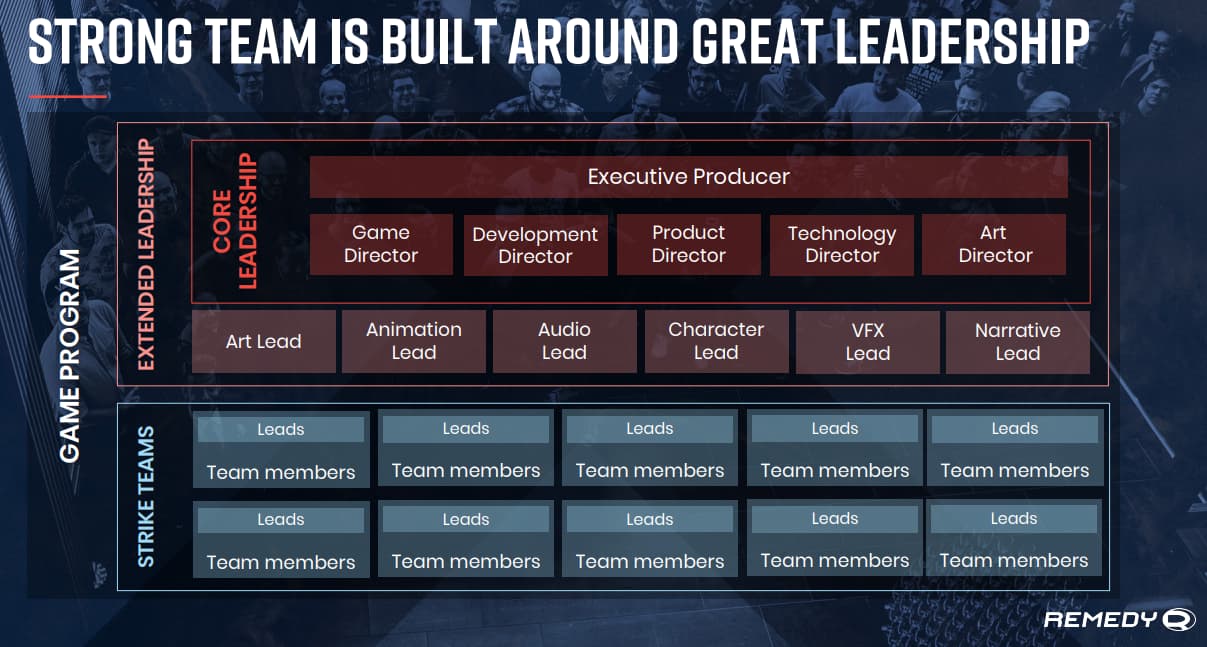

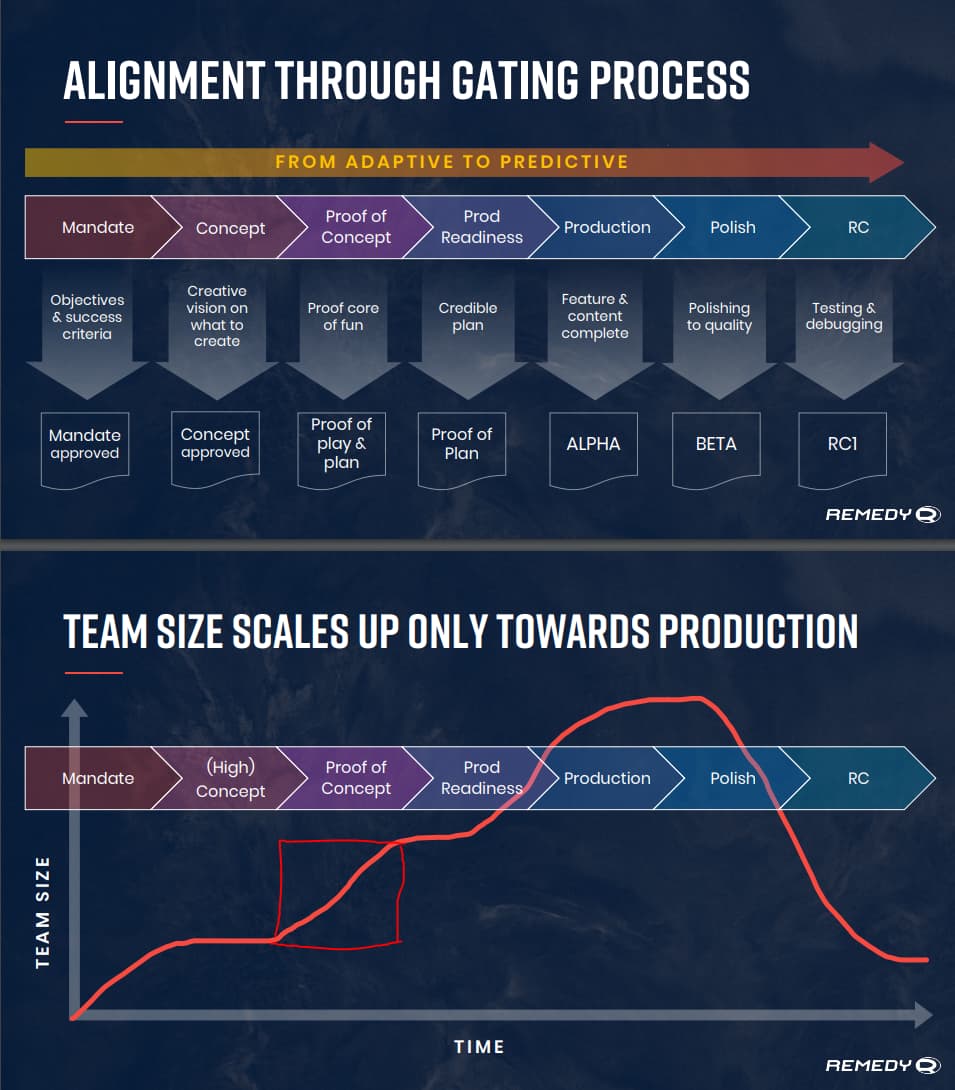

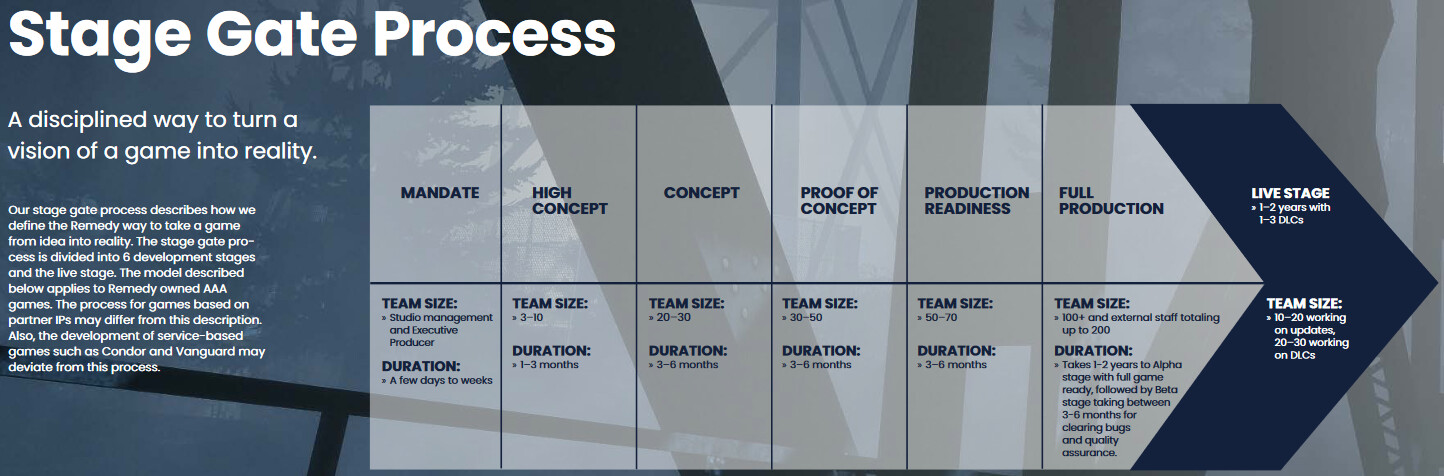

Muistaakseni jossain Remedyn esityksessä avattiin eri vaiheiden headcounttia, nyt en kuitenkaan löydä muuta kuin tämän CMD:n kalvon, jossa highlighttasin POC vaiheen. Tämä siis vanguardin juoksevia kustannuksia ajatellen.

“The launch marks a special moment for us and Alan Wake fans around the world. After the reporting period, we have seen that the game has been received positively by critics and players alike and sales have started well.”

Vaikea uskoa, että tämän jälkeen alkumyynnin jälkeiset odotukset AWR suhteen olisivat olleet kovin massiiviset. Rivien välistä tulkitsen, että liikevaihto ja -voittoon vaikuttanee eniten Crossfire -pelistä heikosta pelimyynnistä johtuvat saamatta jääneet rojaltit. Joten siis oma mutuiluni on, että tärkeysjärjestyksessä negarin syinä:

Ei odotettuja rojalteja CFX:stä

Vanguardin kehitysmaksujen tuloutus siirtyy 2023 potkittaessa tölkkiä eteenpäin

Nordeakin alkoi eilen himmata vielä vähän lisää hillovirran suhteen toukokuiseen nähden;

Free cash flow before A&D nyt -11/2/-6/12

we now expect no royalties from Alan Wake Remastered and Crossfire for 2022 and see minimal royalties for 2023, 2) we move Vanguard’s release to Q3 2024 (from Q1), 3) we give less credit to Remedy’s multiproject model execution and move the releases of Alan Wake 2 (Q3 2023), Condor (Q4 2024) and Heron (Q2 2025) by a quarter. For 2022, we forecast revenue of EUR 44.9m (2021: EUR 44.7m) and EBIT of EUR 5.9m(2021: 11.4m). We reiterate Hold with a DCF-based fair value of EUR 23 (29).

Tämä kvartaalilla tai kahdella siirto on kyllä aika ”hilpeää” toimintaa. Tuossa ajassa keretään hiomaan bugeja ettei pelejä tarvitse täysin keskeneräisenä julkaista. Analyytikkojen olisi syytä perehtyä eri pelifirmojen projektien julkaisuaikataulujen muutoksiin yleisesti. Mikäli projektissa on haasteita siirrot ovat silloin täysin eri kokoluokkaa. Ei ole mitenkään tavatonta siirtää julkaisua esim. vuodella eteenpäin.

Ainoa mikä on about varmaa on AW2:n julkaisuikkuna, ellei mitään erikoista tapahdu. Kaikki muu on enemmän arvailua.

Mikäli itse olisin Remedyllä päättämässä niin priorisoisin projektit AW2, Max Payne, Control 2, Vanguard, Condor. Syinä brändien tunnettavuus, tutumpi domain ja tuossa järjestyksessä lumipalloefekti kasvattaa fanikuntaa uusille aluevaltauksille.

Kvartaalilla siirtelyssä ei kylläkään ole yhtään mitään väärää. Ei kukaan tarkkoja päivämääriä tiedä edes firman sisällä. Hieman hassua on ajatella, että Nordean alalyytikot nyt luulevat peleissä olevan jotain ongelmia ja siksi siirtelevät päivämääriä. Valveutunut sijoittaja pohtii uuden tiedon valossa tietysti julkausuaikatalujen arvioita uudelleen.

Isossa kuvassa Nordea arviot ovat omasta mielestäni ihan ok, ehkä lievästi optimistiset. Ainakin tuotantojen pitää sujua hyvin, jotta suuremmilta heijastusvaikutuksilta vältytään.

Kesälaitumilta nopea paluu nyt kun negarin osalta näyttäisi pölyn laskeutuneen, joten kirjoitellaan omat näkemykset ylös tilanteesta.

Ensinnäkin mielestäni Remedyltä hienoa toimintaa, kun antoi negarin heti tässä vaiheessa. Jos yhtiössä ajateltaisiin pääasiallisesti yhtiön osakkeen kurssia enemmän kuin yhtiön tulevaisuutta, niin negari olisi vasta annettu Q3 tai Q4 julkaisussa. Nyt se annettiin heti kun yhtiölle tuli selkeä näkemys että Vanguard maksut siirtyvät ensi vuodelle ja että arvioita tämän vuoden rojalteista lasketaan samalla. En usko että yksikään sijoittaja olisi vielä tässä Q2 aikana osannut epäillä, että ohjeistuksesta jäätäisiin.

Itse vuosi sitten odotin että pienempi Epic projekti olisi ollut Alan Wake Remake eikä Remasterointi ja kun selvisi, että kyseessä on remasterointi myös omat odotukset ennen AW2 julkaisua AWR:n rojaltien suhteen siirtyivät aika pieniksi. Remasterointi on pelkästään mainostuote jota tullaan pääasiallisesti käyttämään yhdessä AW2:n kanssa myydäkseen premium paketteja. AWR projekti oli kuitenkin vain noin 15% koko AW2 budjetista ja siihen on käytetty tällä hetkellä aikalailla nolla panostusta mainostamisen suhteen. Tässäkin asiassa mielestäni Remedy osoitti itseäni parempaa näkemystä siinä, että toteuttivat remasteroinnin ja täysin ulkoistettuna eikä studion sisäisenä tuotoksena ja remakena, joka olisi siirtänyt AW2 julkaisua.

Edellisessä kirjoituksessa ennustin, että Vanguard ei ole hetkeen menossa tuotantoon. Olen ihmetellyt melko yleistä mielipidettä että Vanguardin pitäisi tulla ulos koska se on ollut kehitteillä niin pitkään. Se on kuitenkin Remedylle täysin uusi pelikonsepti, joten mielestäni fiksua tehdä sitä oppimistyötä rauhassa. En myöskään ymmärrä hermoilua sen suhteen että Vanguard pitäisi jo kuopata yhden viivästys päätöksen takia. En kuitenkaan osannut arvioida, että tämä tarkoittaisi projektin viivästymistä ja sitä kautta negaria.

Omaan näkemykseen kaikki Remedyn kohdalta edelleen raiteillaan. AW2 ilmeisesti etenee ja ensimmäisiä mainstream pelimedian artikkeleita (mielestäni selkeästi Remedyltä maksettuja artikkeleita esim. Alan Wake 2: Everything we know so far | GamesRadar+) alkaa ilmestymään, joka indikoi että AW2 mainoskampanja on alkamassa.

Condor on lähiaikoina menossa tuotantoon kuten rekrytilanne mielestäni selkeästi osoittaa. Oman näkemykseni mukaan kyseisessä pelissä on muita projekteja selkeästi lyhyempi tuotantovaihe.

5 vuoden aikana kuitenkin ratkaisee miten menestyneitä pelit on kaupallisesti ja 10 vuoden säteellä mielestäni tärkeää olisi, että Remedyn tunnettavuus kasvaisi ja parhaimmassa skenaariossa Remedy olisi yhtä tunnettu kuin Take-two (Rockstar Games) tai CD Projekt Red tms. Tällöin pelien julkaisut ja markkinoinnit hoituisivat helpommin tunnettavuuden myötä.

Onpahan ollut nyt varsinkin tämä vuosi aika hurja tahtista Remedyn ostelua omalla kohalla. Omat näkemykset nyt todella tuntuneet poikenneen markkinoiden näkemyksestä ja on tulevaisuudessa mielenkiintoista nähdä miten hyvin omat analyysit sitten osuvat.

Tästä tuli mieleen… yhtiön suunnattu osakeanti instikoille 41€ hintaan oli kyllä jälkikäteen katsottuna sitäkin nerokkaampi veto.

Yhtiön >50 MEUR kassa mahdollistaa projektien kanssa hiomisen, eikä malttamattomien sijoittajien mielipiteitä tarvitse huomioida koska rahoitus on jo kunnossa. Monilla kasvuyhtiöillä kassa palaa kasvuun ja juuri nyt rahoitusta on hyvin vaikea saada.

Näinhän se oli, tiesivät valuaation olevan huipussa ja silti halukkaita ostajia oli ovella. Fiksu ottaa siinä kohtaa rahat sisään kun sitä kuitenkin jossain kohtaa tarvitsee. Tarinan kääntöpuoli onkin se että kannattaako VC-rahaa ottaa liian kovalla valuaatiolla sisään, siitä kun seuraa omat ongelmansa

Jep, hyvä liike Remedyltä. Esimerkiksi Optomedin tapauksessa toimitusjohtaja kyllä myi tukevan potin instituutioille keväällä 2021 kurssilla 13,50€, mutta vuotta myöhemmin yhtiö keräsi rahaa kassaan suunnatulla annilla kurssilla 3,45€. Kasvuyhtiöiden rahankeruut kuitenkin paras tehdä silloin kun siihen on hyvä mahdollisuus eikä vasta pakon edessä.