Restamaxista ei ollut vielä ketjua täällä, joten eiköhän laiteta pystyyn. Kyseessähän on pörssin nopeimmiten liikevaihtoa kasvattanut firma, vaikka kasvu ei täysin orgaanista ole ollutkaan.

Jatkan monologia. Restamaxilta tänään kaksijakoinen tulos. Yhtiö on todella vaikeasti tulkittava “sillisalaatti”, ennen kuin Smile listataan ja toisaalta ravintolaportfoliota “hiotaan” iskukuntoon.

“Smile kertoi eilen myös tarkempia tietoja sen 2018 aikana toteutettujen yrityskauppojen numeroista. Smilen ja sen ostamien yhtiöiden pro-forma liikevaihto vuodelta 2017 oli 124 MEUR ja liikevoitto ennen aineettomia poistoja 9,8 MEUR. Lisäksi Smile antoi kunnianhimoisen kasvutavoitteen saavuttaa 300 MEUR:n liikevaihto 2021 mennessä. Tavoite on kova, mutta Restamax on historiassa saavuttanut aina omat kunnianhimoiset taloudelliset tavoitteensa. Tämä antaakin mielestämme uskottavuutta tavoitteen saavuttamiselle. Luvut ovat etenkin liikevaihdon osalta hieman aiempia laskelmiamme korkeammat ja tämän myötä aiempi arviomme Smilen velattomasta 105 MEUR:n arvosta vaikuttaa entistä konservatiivisemmalta. Nyt saatujen tietojen valossa Smilen käypä arvo onkin todennäköisesti aiempaa varovaista ennustettamme korkeampi. Emme kuitenkaan vielä toistaiseksi tee muutoksia näkemykseemme Smilen käyvästä arvosta, vaan odotamme tarkempia lisätietoja.”

Restamaxin ja Smilen bisnes on kyl melko suhdanneherkkää. Jos tässä talous taas jossain vaiheessa kääntyy alamäkeen, niin noi kasvutavutavotteet voi kyllä heittää romukoppaan. Henkilövuokrausbisnes pysähtyy kuin seinään ja ravintoloillekkaan ei kyllä asiakkaita riitä. Jos tavotteisiin haluaa uskoa, niin täytyy kyllä uskoa, että kolmeen vuoteen ei nähdä uutta laskumarkkinaa. Henkilövuokrausbisnes on kyllä sellasta, että siinä tulevaisuudeessa katteet pienee. Vaikka syklisyys ehkä vähän tippuu, kun entistä suurempi osa työntekijöstä otetaan vuokralle, niin ei tuosta bisneksestä pidemmällä tähtäimellä kuultakaivosta saa.

Ravintola-ala on itseasiassa kasvanut yllättävänkin hyvin koko 2000-luvun, ja 2009 näkyi vain pienenä notkahduksena luvuissa. Sen lisäksi ala jatkoi kasvuaan monena heikompana talousvuotena 2010-2015. Restamax kasvoi myös voimakkaasti finanssikriisissäkin, joskin hyvä huomioda että a) yhtiö oli melkein 10 kertaa pienempi silloin ja b) suomalaiset kuluttajat ovat velkaantuneet koko ajan jakson eli kulutuksesta ei ole tingitty heikommasta taloudellisesta ympäristöstä huolimatta. Smileä ei ole taantumassa testattu ja se onkin sitten jännemmän paikka

Tässä otos laajasta rapparista:

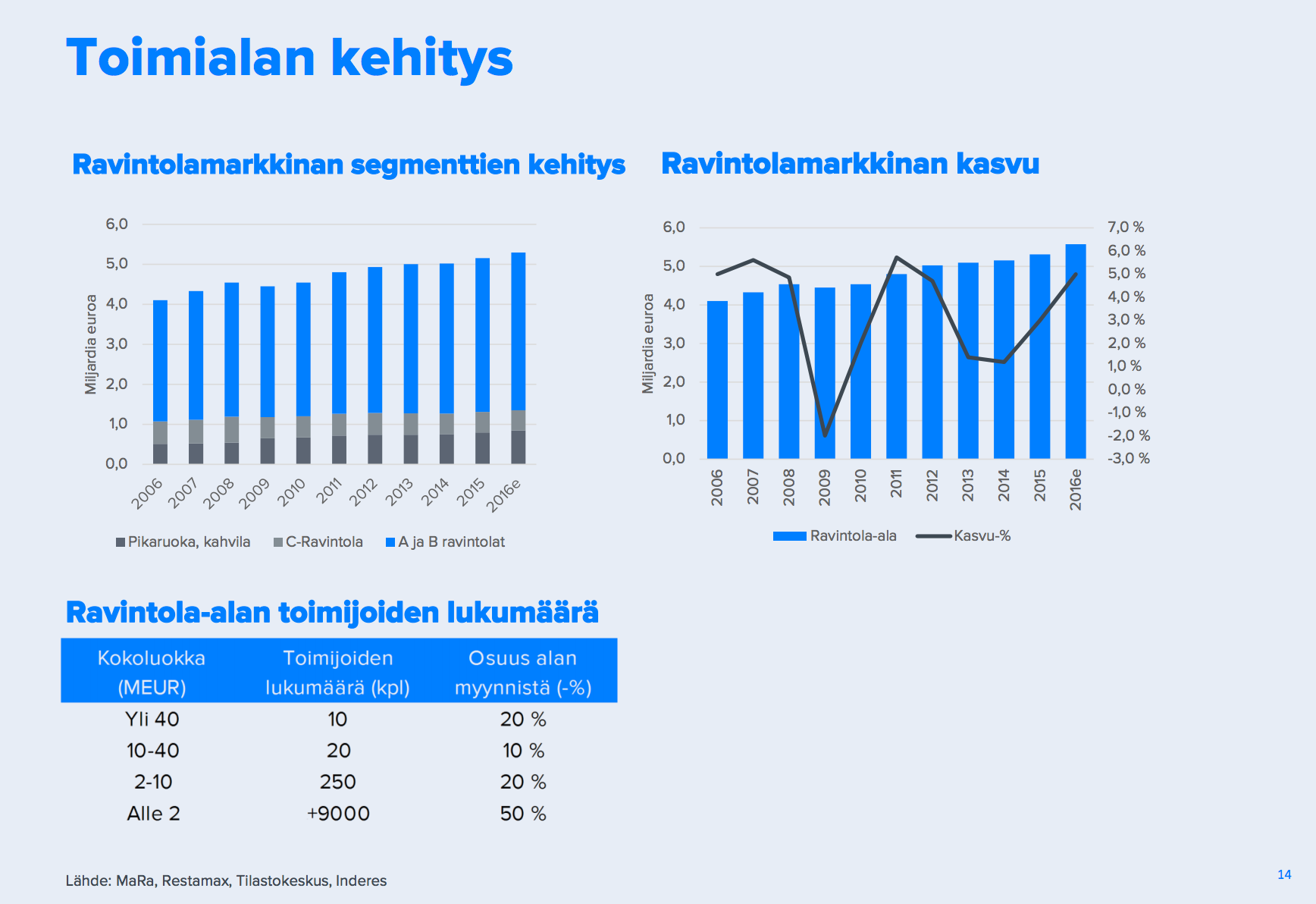

"Ravintola-ala on kasvanut Suomessa vuosien 2006-2016 aikana keskimäärin hieman yli 3 % vuodessa. Kasvu on ollut selvästi bruttokansantuotteen kasvua nopeampaa johtuen ravintola-alan keskeisistä trendeistä (seuraava kappale). Kasvun ajureina ovat olleet pikaruokaravintolat & kahvilat sekä A&B segmentin ravintolat. Ravintola-alan myynti laski vuoden 2009 taantumassa ainoastaan 2 % ja ala toipui kriisistä erittäin nopeasti. Tämä on mielestämme hyvä osoitus alan defensiivisyydestä ja alla olevista kasvutrendeistä.

Talouden vaisusta suhdanteesta huolimatta ravintola-ala on pysynyt viime vuodet kasvussa. Talouden piristyminen vuoden 2016 aikana on heijastunut selvästi myös ravintola-alaan ja liikevaihto on kasvanut ensimmäisen yhdeksän kuukauden aikana 5,3 %:lla."

Täytyy myös muistaa Restamaxin alati kasvava jalansija myös Tanskassa.

Joskus puhuttiin täällä foorumissa yhtiöistä jotka ovat ns. “moon shot” yhtiöitä, lei pystyvät luomaan uusia liiketoimintoja olemassa olevan päälle helposti ja kokeilevasti. Restamax on mun mielestä yks näistä Helsingin pörssistä. Se pystyy hyvällä ravintolasynergialla ja hyvällä olemassa olevilla toimitusketjulla luomaan uusia ravintolakonsepteja ja kokeilla uusien toimivuutta. Tää on yks syy miks itse sijoitin Restamaxiin

Restamax on välillä käyttänyt itseään termiä “platform”, tietysti eri merkityksessä kuin esimerkiksi App Store, FB tai Tencentin lukuisat platat ovat, vaan alustana eri ravintoloille, kuten juuri mainitsit.

Ihan moonshotteja ei näistä taida heti tulla, kun monet konseptit on aika lokaaleja tai yksittäisiä ravintoloita: sen sijaan Kotipizza näyttää “levy-yhtiö/artisti”-strategiallaan pyrkivän uusiin monistettaviin konsepteihin. Toki tervehdin ilolla jos Restamax saisi Pizzariumista tai vastaavista isompia ilmiöitä. Tanskan Cock’s & Cows And The Birdistä voisi sellaista ehkä saadakin. Tietysti mitä isommaksi Restamax kasvaa ja toisaalta hipsterit tekevät tietyistä kaupunkikulttuurin segmenteistä (missä syödään avokadoleipiä, juodaan IPA:a ja GT:tä 15 euron hinnoin) melko homogeenisiä globaalisti, moonshot/monistus-potentiaali kasvaa. =)

Siltä vaikuttaa, mutta olennaista on kuitenkin miten ravintolakohtaisen myynninkasvun käy. Huono taloudellinen tilanne saa ihmisiä ryhtymään yrittäjiksi, kun muuta työtä ei niin helposti saa ja ravintola-alalle on suhteellisen helppo pistää yritys pystyyn. Ravintola-ala voi kasvaa, mutta silti ravintolakohtainen myynti laskea.

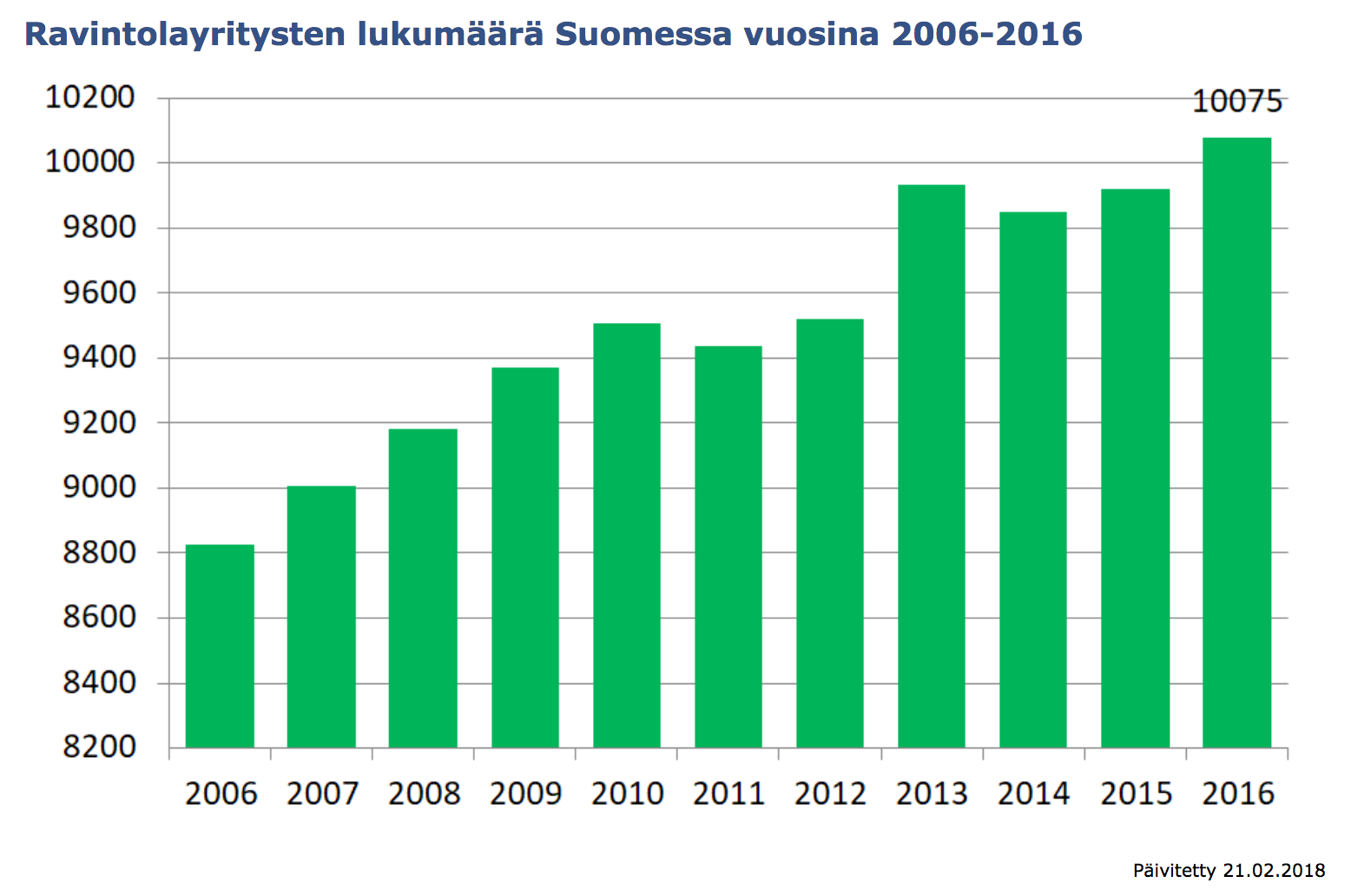

Tämä tilasto junnaa kyllä paikallaan 2010-2012. Nuo muutokset ei kuitenkaan ole niin dramaattisia, vaan puhutaan muutamasta sadasta ravintolasta lisää per vuosi. 2006-2016 ravintoloiden lukumäärä on kasvanut keskimäärin 1,4 % vs. myynti hieman yli 3 %. Täytyy myös muistaa, että tuon joukon sisällä on varmasti voimakasta vaihtelua ja kokoeroa: Elitellä ja Kannaksella riittää historiaa 30-luvulta alkaen (Elite kuuluu Restamaxille nyt Royal-kaupan myötä), sen sijaan yöklubeja pitää uusia parin vuoden välein jne.

Ravintolan pystyyn laittaminen voi olla helppoa (en ole laittanut niin en tiedä) ja alalletulokynnys on matala: siksihän tämä pääasiassa on karsea ala useammille (tähtikokit oma lukunsa) yrittää: pitkät päivät, epävarmaa jne… Alan voitot jääkin vaatimattomiksi kun raha palaa vuokriin, ruokaan ja henkilökuntaan. Restamaxilla mittakaavaedut tekee siitä kuitenkin erilaisen pelurin, joskaan ei senkään katteet nyt mitään hervottomia ole, päinvastoin. Monelle voi olla myös houkuttelevampi olla mieluummin töissä isossa raflafirmassa, niin tulevaisuus ei ole yhteen keittiöön sidottua.

Miten porukka näkee Restamaxin korkean nettovelkaisuuden? Miten velka on rakentunut ja miten se vaikuttaa sijoituspäätökseenne? Yhtiöön olen tutustunut vain kevyesti ja Inderesin tunnuslukuja tarkistaessa tämä tarttui aika herkästi silmään. Muuten sijoituskeissi näyttää monelta kantilta ihan mielenkiintoiselta. Toteutunut kasvu ja johdon kyky tehdä järjestelyitä menee ehdottomasti positiiviselle puolelle. Vernerin vakuutteiluista huolimatta tuo alan veto heikommassa taloudellisessa ympäristössä kyllä huolettaa. Myös poliittiset tahot tuntuvat olevan vielä aika kyvyttömiä rohkaisemaan verotuksellisesti kulutustottumuksia näiden palveluiden puolelle, vaikka muuten trendiä onkin.

Kulutustottumukset on mennyt pääasiassa siihen, että halutaan tietyntyyppistä ruokaa. Restamaxin ravintolat on pääasiassa sellasia perinteisiä, kun taas vahvimmin kasvavia ovat sellaiset, joissa on selkeästi keskitytty tietyntyyppiseen ruokaan ja laatuun.

Täytyy lisäksi muistaa, että nykyinen taloustilanne on myös kasvattanut ravitoloiden kysyntää. Restamaxin järjestelyiden kohdalla tämä ja synergiaedut saavat yrityskauppat näyttämään todellisuutta paremmalta. Jossain vaiheessa tulee kasvulle raja vastaan. Ravintoloiden menestyksessä olentaissa on ketteryys ja jos liikaa laajennetaan, niin ei pystytä seuraamaan vallitsevia trendejäkään niin hyvin.

Itse en tähän pitkän tähtäyksen sijoituksena koskis.

Velkaisuusaste laskee huomattavasti kun Smile listautuu ja sen arvo näkyy markkinahinnoin. Sauli on kirjoittanut viimeisimmässä päivityksessä näin:

"Restamaxin nettovelkaantumisaste kohosi Q2:n lopussa hieman yli 200 %:iin. Nettovelkaantumisaste ei kuitenkaan huomioi taseessa olevaa Smilen piiloarvoa (noin 50 MEUR) ja nettovelka/käyttökatteeseen on kuluvan vuoden numeroilla noin 3x ja ensi vuoden ennusteilla hyvinkin kohtuullinen 2,5x. Näin ollen emme pidä yhtiön nykyistä velkatasoa ongelmana tai erityisesti riskejä kasvattavana. Velkataakka kuitenkin rajoittaa yhtiön kykyä jatkaa epäorgaanista kasvuaan, mikäli Smilen irtaantumista ei toteutettaisi."

Viel tohon ravintola-alaan taantumassa: mainitsin jo aiemmin, että viime taantuma ei alaa kauheasti notkauttanut, mutta on hyvä huomata että viime taantumassa kuluttajat jatkoivat velkaantumista ja kulutusta “ihan normaalisti”. Rajumpi kulutuksen leikkaaminen pahassa taantumassa osuisi varmasti kans raflakäynteihin, tottakai. Resta kasvoi kuitenkin voimakkasti 2009-2015 jotka oli taloudellisesti haastavampaa aikaa Suomen makrokuvassa.

Ja tottakai Resta on myös muuttunut radikaalisti kokoluokassaan. Seuraavan ~18kk säteellä nähdään minkälainen kannattavuuspotentiaali yhtiöllä oikeasti on ja mitä rafloista saadaan irti uuden kokonaisuuden alla, kun yhtiö keskittyy kannattavuuteen.

Voinhan olla tyystin väärässä ja viimeisten vuosien aikana yhtiö on haukannut Suomen surkeimman ravintolaportfolion karseella velkavivulla, jonka kanssa töräytetään kaikkien aikojen taantumaan. Sen verran osaavanoloisia kavereita kuitenkin “keittiössä operoimassa” tuolla meille osakkeenomistajille, että pidän tätä epätodennäköisenä.

Ravintola-alalle olennaista on miten yritykset käyttää rahaa, koska se määrä vaihtelee huomattavasti taloustilanteen mukaan.

Tämä ei nyt ihan ole noin yksinkertaista. Tuo ajanjakso on kuitenkin nousukautta. Firmoilla meni suhteellisen hyvin tuona aikana ja tulokset olivat kasvussa, joten rahaa on myös käytetty ravintoloihin. Valtiontalous oli kuralla ja bkt ei kunnolla kasvanut, mutta siitä ei voi vetää johtopäätöstä miten ravintolakysyntä käyttäytyy.

Restamax toki koki finanssikriisin, mutta siitä toivuttii todellisuudessa todella nopeasti. Mitään pidempiaikasta laskukautta ei olla vähään aikaan nähty.

Restamaxin kohdalla kyse on kuitenkin siitä, että pientä yritystä on helppompi laajentaa kuin suuria, joten kasvunäkymät eivät ole niin hyvät kuin menneisyyteen peilaten voisi olettaa. Jos nyt eletään suhdannehuippua, niin Restamaxin tulos voi olla hetken aikaa vielä korkealla, mutta suhdannehuipun jälkeen tulostason pitämisessä on kyllä haasteita, vaikkei yleinen taloustilanne laskuun lähtiskään.

En löytänyt mistään heti dataa, minkälainen osuus yritysasiakkailla on ravintoloiden myynnistä, varmasti se vaikuttaa mutta paha todentaa tarkalleen, ehkä @Sauli_Vilen tietää/ehtii kommentoida tarkemmin?

Tää menee vähän saivarteluksi, mutta riippuu mitä katsot: pörssiyhtiöitä vai Suomen talouden selkärankaa eli PK-sektoria. Kannattaa katsoa yrittäjäbarometrit täältä (vuoden 2016 julkaisussa näkyy pidempää dataa, yritysten näkymät kääntyneet positiivisiksi vasta 2015, sitä ennen heikkoja lukemia https://www.yrittajat.fi/sites/default/files/migrated_documents/pk_barometri_kevat2016.pdf)

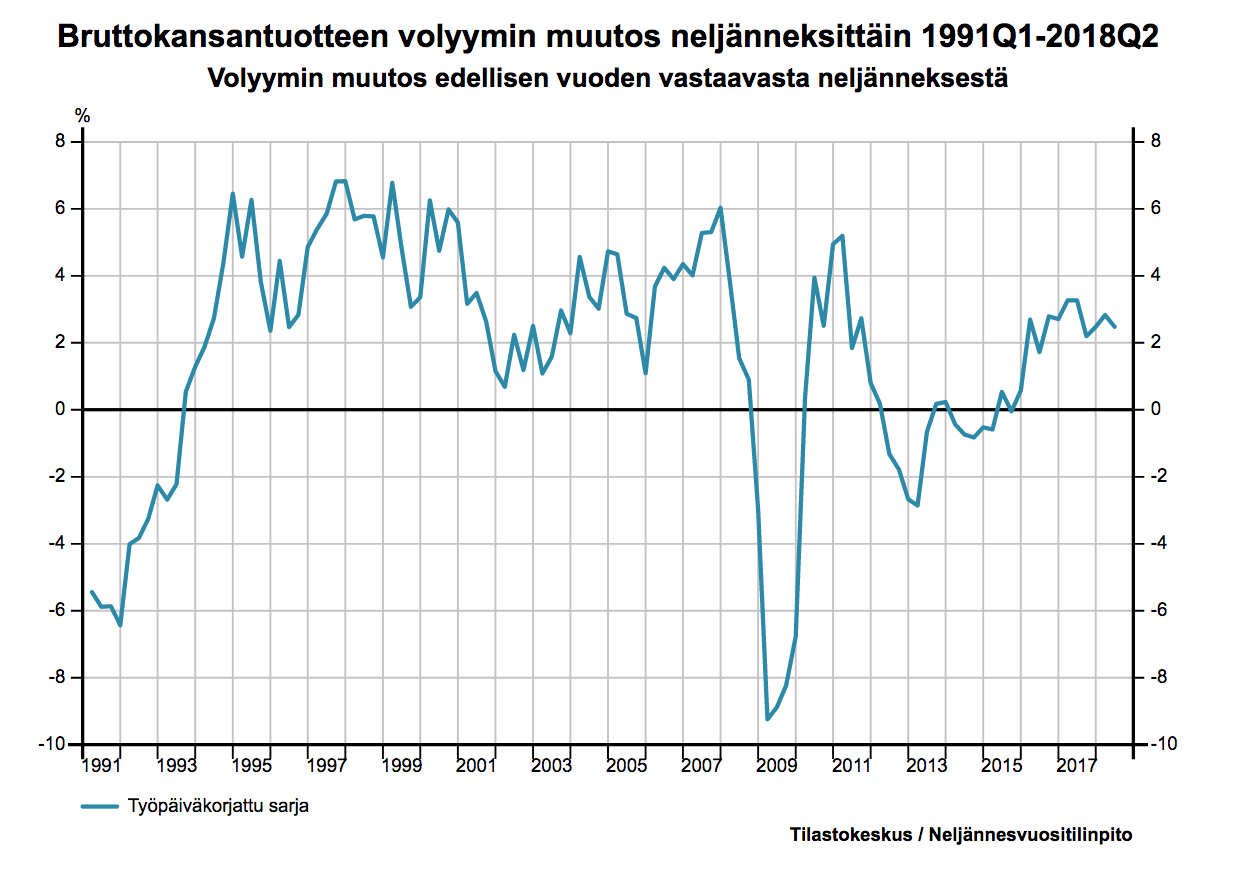

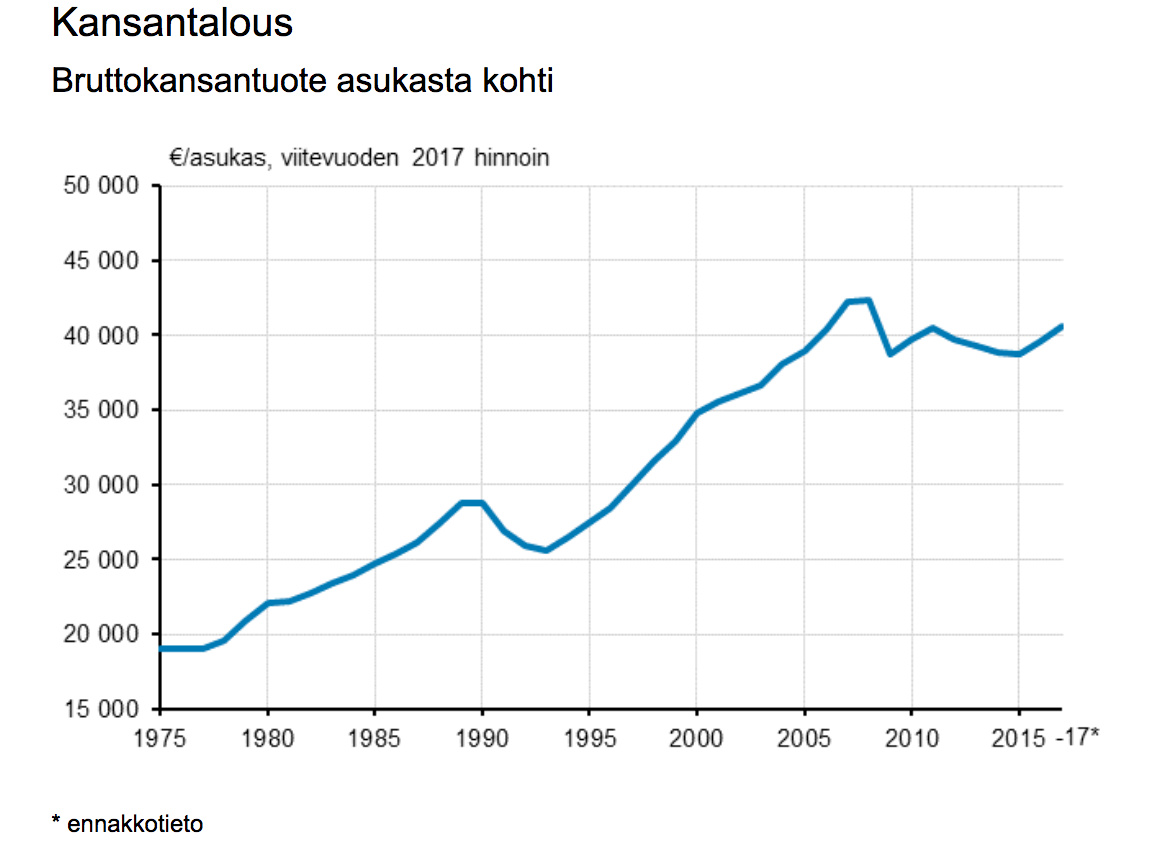

Tossa vielä päälle pari kuvaajaa Tilastokeskukselta mitkä hyvin kuvaa, minkälainen korpitaivallus Suomen talous on ollut finanssikriisin jälkeen. Helsingin pörssi ei ole hyvä indikaattori Suomen talouden kuvasta, kun suuri osa liikevaihdoista melkein kaikilla isoilla firmoilla tulee ulkomailta.

Tuosta samaa mieltä, että kasvua on vaikea kotimaassa jatkaa “totutulla” 30 % vuosivauhdilla, eikä varmaan kukaan sitä odotakaan. Mielenkiintoista seurata yhtiön ambitioiden realisoitumista Pohjoismaisella tasolla ja miten se sapluuna saadaan toimimaan.

Toinen vielä: Restamaxin tulos on tällä hetkellä reippaasti alle potentiaalin, ei korkealla tasolla. Todellinen kannattavuus pitäisi todistaa seuraavaksi, mikä onkin yhtiön fokus seuraavaksi.

BKT:n kehitykseen on vaikuttanut paljon tehtaiden sulkemiset mm. monta paperitehdasta on laitettu kiinni ja Nokian matkapuhelinyksiköiden lopettaminen.

Pienyrityskentällä on siis mennyt huomattavasti paremmin kuin bkt:sta suoraan näkisi.

Kuuntelin juuri uusimman podinne. Restamax mainittiin ja kun puhetta oli omien osakkeiden käytöstä yrityskaupoissa, osakeannit ja näiden ajoituksen tärkeys osakkeen arvostustason nähden, palasi taannoinen kummastelunaiheeni taas mieleen. En tiedä, osaanko sanoittaa oikein, mutta yritetään…josko Sauli tai joku osaa sitten selittää minulle, mikä ajattelussani menee pieleen.

Eli Restamax teki suuren oston kovalla hinnalla (90miljoonaa), käyttäen omaa osakettaan osana (20miljoonaa) kauppahintaa. Omien osakkeiden arvona oli 8,80€. Kaupan julkistamisen ja Smilen listaamisen “vahvistumisen” myötä osakkeen arvo nousi merkittävästi. Käsittääkseni tuolloin Smilen arvo ei näkynyt täysimääräisenä Restamaxin osakkeen arvostuksessa. Jäin ihmettelemään, miksi ei ensin edetty Smilen kanssa pidemmälle, jotta Smilen arvo olisi tullut edes jotenkin läpi myös kurssiin ja sitä kautta oma osake olisi ollut oikeammin (kovemmin) arvostettua kauppatavarana. Tai miksei olisi maksettu käteisellä (lainarahalla) ja tehty mieluummin vaikka antia jälkikäteen, jolloin yrityskauppa ja Smile olisi tuottaneet samalle osakemäärälle suuremman tuoton? Ottajia olisi varmastikin ollut kauppahintakurssin ja nykykurssin välimaaston hinnalla, Laineen Timoa myöten. Ymmärrän sitouttamisen, mutta jotenkin en pääse sen yli, että Royalin myyjät saivat paitsi kovan hinnan yhtiöstään, myös välittömän “lisäkauppahinnan”, koska tuo 20miljoonan potti Restamaxin osaketta kasvoi välittömästi huomattavasti arvokkaammaksi.

Eikö omaa osaketta tulisi käyttää valuuttana silloin, kun sen arvostus on kova, eikä silloin, kun arvostus on matala ja todennäköisesti kasvaa merkittävästi heti toimen jälkeen? Millä tavoin Restamax loi omistaja-arvoa käyttäessään omaa, maltillisesti arvostettua osakettaan kaupassa?