Siin oli 2 kannattavuutta pitempään syövää tekijää: Aussien kehitystiimi rasittaa vielä ensi vuonnakin, ja kuvantamislaitteiden kannattavuus ei yhtä hyvää ku vanhojen tuotteiden.

Ja lopuksi vielä sanoi, et 40 pinnan kasvuvauhti ei pysy loppuvuonna.

Siin oli 2 kannattavuutta pitempään syövää tekijää: Aussien kehitystiimi rasittaa vielä ensi vuonnakin, ja kuvantamislaitteiden kannattavuus ei yhtä hyvää ku vanhojen tuotteiden.

Ja lopuksi vielä sanoi, et 40 pinnan kasvuvauhti ei pysy loppuvuonna.

No nyt tuli analyytikkopuhelussa, että yllättävät henkilöstökulut oli yksittäisille henkilöille ja sadoissa tuhansissa. Ei discloussata tarkemmin.

Paitsi, että discloussausta tuli sit jatkokysymyksessä: “satojatuhansia, mutta alle puolimiljoonaa” T: Pulkkinen.

Haastatteluista, analyytikkopuheluista ja ohjeistuksesta on selvää, että top line tulee olemaan FY21:ltä ainakin sen 30% vertailukautta parempi. Kannattavuus tullee olemaan yhä suuremman kuvannuspainon myötä siellä 25% tuntumassa. Aiheuttanee ainakin Inderekselle paineita muuttaa näkemystään, koska DCF:n topline muuttuu kyllä selvästi noista 32-37% liikevoittoprosenttinäkemyksistä.

Se toimarin haastettelussa hämmästytti että kun Reven tarjoomassa ei ole silmän valokerroskuvaus (OCT) laitteistoa niin TJ vastasi tätä kysyttäessä perin laimeasti ja jäi vaikutelma että sille suunnalle ei olla etenemässä (?). Kuitenkin Reven tarjoomaa on monessa kääntessä mainittu kattavaksi tuotepaletiksi silmäkuvannuksen ja -diagnostiikan alalla jonka valtti juuri on se että kaikkea löytyy hyllyltä.

Uskoisin, että cuticasta ja venticasta tullaan kuulemaan vuoden loppuun mennessä. Jos ihan myyntiä mietitään, niin itse en odota isoja summia, mites muut? Positiiviselle yllätykselle voinee kuinteki olla paikka. Jostain yhteisomistusjärjestelyistä en osaa sanoa. Tärkeää olisi saanut ko. aihioit pois sotkemasta nykyistä strategiaa.

Itse olen run-raten suuri ystävä, enkä välitä yearly-tarkastelusta ilman busineksen selvää sesonkivaihtelua. Samaan hengenvetoon en kyllä tiedä paljonko silmänpainemittareita survotaan joulupukinkontteihin. Pitää vielä odotella Juhan kommentteja, mutta itelle keissi näyttää just nyt aikalailla tältä. Q3lla vielä varmat “hyvät vertailuluvut”, mutta sit pitäs tehrä jottain.

Liikevaihdot

Q2/2021 18,9

Q1/2021 16,8

Q4/2020 19,7

Q3/2020 15,8.

Mun mielestä tähän tuli aika selvä varotuksen sana ainakin viisi kertaa vuoroin Toijalalta ja vuoroin Pulkkiselta: ohjeistus koskee koko vuotta.

Eli myyntiä pitää tehdä “erittäin vahvan” (ilmeisesti 30%) kasvun saavuttamiseksi koko fiskaalilta 79.4 m€. Nyt on kasassa vuodelta 35,7 m€. Seuraavalla kahdella kvartaalilla tehdään siis ainakin 43,7 m€ myyntiä. H2 tullee olemaan siis kasvun suhteen vertailukautta (19,7 + 15,8 = 35,5) selvästi suurempi, mutta “erittäin vahvaa” kasvua ei välttämättä saavuteta. Jotta koko vuodelta päästään ohjeistuksen mukaiseen kasvuun, riittää H2 kasvuksi 23%. Jos esim. tuo vielä tarvittava myynti jaetaan tasan kvartaaleittain (43,7 / 2 = 21,85) tulee Q4 kasvuksi vain 10%.

Voi vain kuvitella, millainen paniikki tällaisessa skenaariossa olisi…

Inderesin kasvuennusteet tosin oli 26,5% ja 22,6% Q3 ja Q4 ennen posaria ja osaria. Ja 20Meur ja 24,4Meur. Eli aika linjassa.

Kyllähän q2 tulos antoi aika paljon mietittävää. Inderesin haastattelusta jäi maku että ei yhtiön q3 kasvu näytä pääsevän ihan samoihin lukuihin kuin h1 aikana. Onhan q3:sta takana jo reilu kuukausi. Lisäksi alariviä jarruttavat tekijät (kasvu kuvantamisesta ja investoinnit ohjelmistokehitykseen SAAS puolella) vetävät mietteliääksi. Olisiko hypättävä hetkeksi kyydistä kunnes kurssi saa jumpattua sisään uudet näkemykset kasvusta ja sen kannattavuudesta?

Toisaalta Revenio on vielä tarinan alussa. Silmä terveyteen panostaminen tulee varmasti lisääntymään Aasiassa ja 2 mrd asukkaan alueen keskiluokkaistuminen lähes kolminkertaistaa markkinan seuraavan vuosikymmen aikana. Sama trendi on käynnissä mm suunterveydessä (mm Align Technologies). Jos Revenion tuotteet ovat nyt markkinan parhaita, mihin viittaa markkinajohtajuus silmäpuhkussa ja toimarin arvailut kuvantamisen myynnin vauhdista, voisi yhtiölla olla mahdollista kasvaa orgaanisesti markkinaa nopeammin vielä pitkään. Uudet tuotteet ja yritysostot tarjoten option lisäkasvusta.

Hyvä yhtiö, mahdollisia kasvun lisälähteitä ja vahvat alan kasvuajurit olis helppo kombo joka sulattais vielä pienen dipin kannattavuudessakin jos vaan hinta ei olis näin korkea (~65€ ja 2021 P/E78). Hankala kombo. Juha varmaan ratkaisee tämän dilemman ennen kuin saan omat DCF laskut pyöräytettyä joten luotetaan Juhan päätökseen (no pressure😬). Mutta kävi miten kävi nyt niin toivottavasti tätä on salkussa taas viimeistään 2022 loppupuolella.

Edit: Invisalign korjattu Align Technoligiesiksi.

Aika lailla samanlaisia ajatuksia. Erityisesti särähti 23,5% liiketulos, ollaan totuttu parempiin kateprosentteihin. Aletaanko nyt myymään bulkkia entisen yli 30% katteen sijaan.

TJ videolla selkeästi varoitteli H2 kasvun jäävän H1 luvuista, joten nousuajurit tälle vuodelle voi olla haasteellista löytää. Ensi vuodelle oli tulossa tuotekehityskuluja, mikä luonnollisesti viivan alta pois.

Aamukatsauskommentti:

Itse raportti:

https://www.inderes.fi/fi/arvostus-olisi-vaatinut-taydellisyytta

Myös SEB laskee suositusta osta → pidä, tavoitehinta kuitenkin muikeat 67 eur

SEB sänker Revenio Group till behåll (köp), riktkurs 67 euro - BN (Finwire)

2021-08-06 06:50

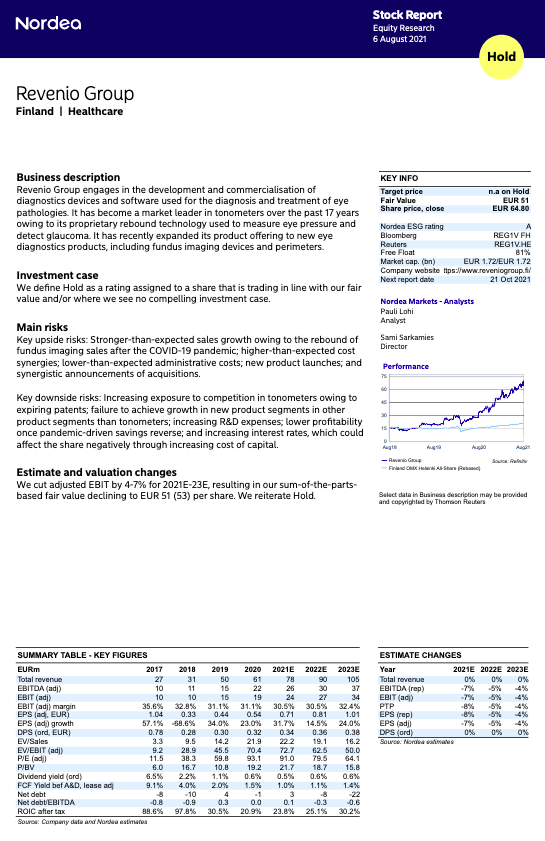

Nordea julkaisi päivitetyn Revenio-analyysinsä. Suositys pysyy PIDÄ-tasolla, Fair Value päivittyy 51 euroon (edellinen: 53 €).

Onkos missään ollut mainintaa siitä, ovatko laitteiden toimitukset kuitenkin tapahtuneet kysyntää vastaavasti? Saadun tiedon mukaan kasvu on ollut pienempää paremmin kannattavien silmänpainemittareiden osalta kuin pienemmällä marginaalilla menevien kuvantamislaitteiden. Se kuitenkin kiinnostaisi tietää, onko varsinkin noiden silmänpainemittareiden toimitukset sujuneet ongelmitta esim. komponenttien, materiaalien ja tuotatokapasiteetin osalta. Ja paljonko on varaa nostaa tuotantokapasiteettia nykyjärjestelyillä?

Valuuttakurssimuutoksillehan yhtiö ei voi lyhyellä aikavälillä mitään, joten sen suhteen täytyy nyt vain seurata tilanteen kehittymistä.

Saa jatkaa salkun toiseksi suurimpana; pidän mukavasti plussalla olevat omistukset tiukasti salkussa, mutta tällä kurssitasolla en kyllä todennäköisesti lisää. Tulkitsen myös analyytikkojen olleen aika tasaisesti pitämisen kannalla, vaikka esim. Inderes vähentämistä suositteleekin kun eivät voi pidä-suositusta antaa. Laatuyhtiö, mutta arvostus on kovin korkealla.

![]()

Onkohan täällä ketään muuta, joka näkee Q2 katsauksen hyvin positiivisena jatkon kannalta? Nyt yö nukuttu ja hankala tästä on ison kuvan kannalta löytää juuri mitään negatiivista.

Kysymysmerkkejä jäi auki silti edelleen esim. seuraavissa:

Täysin kestämättömät kertoimet, uusi toimitusjohtaja, epäilyjä suojauskäytännöistä, kysymyksiä tuotemixistä, särö kulukuriin. Voi olla että markkinoilla epäluulo nousee ainakin väliaikaisesti eikä Revenioa ole kiire ostaa ennen kuin kysymykset saavat selkeät vastaukset. 40+ alkavalla luvulla, ehkä.

Vuonna 2018 yhtiökokouksessa asiaa kysyttiin silloiselta toimitusjohtajalta Timo Hideniltä, aikooko Revenio hankkia valuuttasuojauksia johon Hilden hyvin nopeasti totesi, että emme aio tehdä syystä, että valuutat elävät omaa elämää ja niitä on erittäin vaikea ennustaa. Olen edelleen Timon kanssa samoilla linjoilla, suojauksista tulevat kulut voivat yllättää. Toivottavasti nykyinen toimitusjohtaja on samoilla linjoilla.

2018 kysyin Timolta yhtiökokouksessa Ventican mahdollisista käyttökohteista johon Timo yllättäen vastasi, että Ventican käyttöä tutkitaan myös mahdollisen uniapnean tutkimiseen, vastaus yllätti minut.

Timohan aloitti toukokuussa oululaisen terveysteknologiayrityksen Nukuten hallituksen pj:nä

Yhteyttä vai ei, nähtäväksi jää ![]()

Vähän hassu perustelu suojaamatta jättämiselle. Tuo heilunta ja ennustamattomuuden vaikeushan on nimenomaan se syy, minkä vuoksi valuuttasuojauksia tehdään.

Mutta hienoa tietää, että tätä on kysytty ja ilmeisesti myös yhtiössä pohdittu - myös suojaamatta jättäminen voi olla kustannustehokas strategia. Pitää kuitenkin muistaa, että suojauksen kustannus alenee melkeinpä suorassa suhteessa liikevaihdon kasvun kanssa ja jossain vaiheessa tulee näillä kasvuprosenteilla väistämättä se piste, jossa suojauksen odotusarvo on suurempi kuin suojautumattomuus. Yhtälöön toki tulee laskea myös esim. tarve lyhyt aikaiselle rahoitukselle, kassavirtojen vakaus yms. tekijöitä (jotka Reveniolla ovat melko hyvissä kantimissa).

Tärkein valuutoista lienee USD. Dollaritermiinit eivät kyllä ole erityisen kalliita johtuen EUR-USD suhteellisesta vakaudesta. Toki Reveniolla taitaa olla melko tehokasta luonnollista, sisäistä suojausta liikevoiton suhteen johtuen siitä, että vaihto-omaisuutta sekä palvelu- ja henkilökuluja maksetaan kai suurissa määrin USD:nä.

Jouduin itse 2012-2013 paikkeilla miettimään itänaapurimme ruplan oikullisuutta ja se jos mikä kävi kalliiksi. Opetti kyllä yhden jos toisenkin asian myös tämän riskin hallinnasta.