Joo maksoivat tuon pitkäksi, mutta raha voi tulla joltain Sammon nykyomistajalta ja maksavat vähä peiteltyä osinkoa samalla ![]()

1 tykkäys

Juuri näin. Mahdollisesta Hastings-kaupasta miljardi rahoitetaan hybridillä ja loput olemassa olevilla käteisvaroilla.

11 tykkäystä

Eikä kannattaisi ottaa varalta vielä pari miljardia markkinoilta? Ties mitä sillä keksisi, mutta ilmeisesti sitä tarpeen mukaan saa jälkikäteenkin, niin ei herätä liikaa huomiota?

1 tykkäys

Vielä pari sanaa tuosta pohjoismaisten vakuutusyhtiöiden yhdistetyistä kulusuhteista. Totuushan lieneen, että If on raivannut tilaa myös keskinäisten yhtiöiden kulusuhteen parantamiselle.

If ei nyt mitenkään erityisesti erotu muista noteeratuista yhtiöistä kuitenkaan. Keskinäisillä yhtiöillä kun ei ole oikein tarkoituskaan tehdä kunnollista yhdistettyä kulusuhdetta. Tuon saman käppyrä kun saisi liikekulusuhteista, niin If:n vahvuus paljastuisi, ei se kilpailuetu juuri sen kummempi taida olla. Paljon puhutaan laadukkaasta riskienvalinnasta, mutta millä yhtiöllä se kristallipallo onkaan parhaassa terässä.

Erään vakuutusmeklarin mukaan If on kohdannut Suomessa 2020 useampia todella isoja vahinkoja, siis markkinaosuuttaan enemmän.

Tuskinpa koko yhtiön lukuja nuo heilauttavat, mutta lienee riskienvalinta ja myyntimiesten kurissa pitäminen olevan haastavaa.

OP:n kommentti tältä aamulta ![]()

…kuvastaa sitä, miten edullisesti Sampo onnistuu hakemaan markkinoilta toissijaisiin omiin pääomiin rinnastettavaa rahoitusta.

Näin edullisella rahoituksella arvon luominen yritysjärjestelyin muodostuu yhtiölle kohtuullisen helpoksi.

Onkohan Sauli samoilla linjoilla? Yksinkertaistaen: yhtälöstä puuttuvat vain hyvät yritysjärjestelykohteet? ![]()

Taitaa Nallellakin olla vielä sormensa tässä pelissä?!

25 tykkäystä

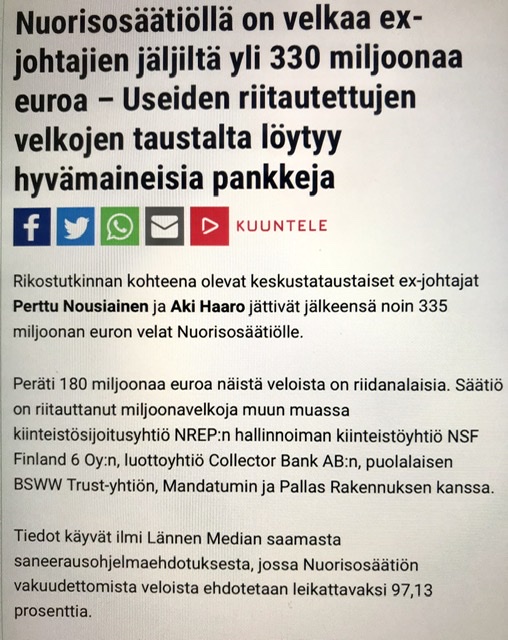

Aina ei ole eduksi kun nimi mainitaan lehdessä. Nuorisosäätiön saneerausohjelman yhteydessä käydään monet tonttikaupat uudelleen läpi. Nuorisosäätiöhän oli erikoistunut tekemään kalliita maanvuokrasopimuksia…

Juristeille riittää puuhaa.

2 tykkäystä

Onhan se selvää, että kun oman pääomaan rinnastettavan rahoituksen hinta on näin naurettavan matala, niin nostaa se järjestelyn onnistumistodennäköisyyttä automaattisesti. Onhan tämä kieltämättä aika hullua, että meillä moni keskisuuri pörssiyhtiö laittaa hybridiä ulos 6-8%:n korolla joka on suunnilleen linjassa oman pääoman tuottovaatimuksen kanssa. Tuo Sammon 2,5% kertoo kyllä karua kieltä vaihtoehtojen puutteesta sijoitusmarkkinoilla ja ostajien epätoivosta löytää edes jotain yieldiä.

Tuo Nallen ilmoitus oli käsittääkseni merkkaus hybridiin.

21 tykkäystä

Absoluuttista tarkkaa maksimia on mahdoton arvioida, mutta on selvää että ei tästä enää kauheasti alemmas päästä. Mielestäni tätä absoluuttista maksimia voidaan hahmotella kolmen ulottuvuuden kautta: 1) kilpailu, 2) asiakkaat ja 3) viranomaiset.

-

Valtaosa toimijoista tekee tällä hetkellä erittäin hyvää kannattavuutta. On selvää, että jossain vaiheessa kannattavuuden ollessa riittävän hyvä, nousee houkutus alkaa ottaa markkinaa myös hinnalla. Tämähän on sinänsä ihan normaalia kilpailudynamiikkaa. On vaikea nähdä, että esim. 5%:n lasku nykytasolta ei johtaisi kilpailun kiristymiseen, koska toimijoiden pääoman tuotot ja muut kannattavuusmittarit olisivat yksinkertaisesti “liian hyvällä” tasolla.

-

Mitä alemmas kulusuhde painuu, sen huonompi tuote on asiakkaalle. Jossain vaiheessa heikentyvä tuote alkaa vaikuttaa sen myyntiin. Karkeasti, jos saat matkavakuutuksestasi takaisin 50cnt per euron jonka siitä maksat, niin haluatko todella maksaa sitä? Toki ajoneuvovakuutukset yms. ovat lakisääteisiä, mutta ymmärrätte pointin. Jossain vaiheessa tässäkin tulee raja vastaan. Todennäköisesti tähän on kuitenkin edelleen matkaa.

-

Mielestäni on aika selvää, että jos nykyiset kulusuhteet parantuisivat vielä esim. 5-10%, niin viranomaiset alkaisivat kiinnostua asiasta. Jos koko toimiala puksuttelisi menemään 75-85% yhdistetyllä kulusuhteella ja hurjilla pääoman tuotoilla, niin kyllähän tästä nousee väkisinkin esiin kysymys, että kilpailu ei toimi.

All in all, alas voidaan edelleen mennä, mutta uskon kyllä että pohja alkaa olla suhteellisen lähellä.

37 tykkäystä

Riskisuhteen puolella se on varmaan just näin. Eiköhän lähestytä jo kipurajoja. Yhdistetyn kulusuhteen toisella puolella, eli kuluissa voi aina löytyä vielä kirittävää.

Jep. Riskisuhteen osuus on näistä vaan se hallitsevampi ja sieltä se iso parannus viime vuosina on tullut. Kulusuhde valuu tasaisesti alaspäin hyvillä pelureilla, mutta sieltä tiristetään vuosittain prosentin kymmenyksiä, ei prosentteja.

2 tykkäystä

Kun Sauli on kerrankin on-line, niin setä heittää tällaisen vakavammanpuoleisen kyssärin: nyt kun tulee syssyllä kova irtisanomisaalto ja vientilama ja yrityksiä kaatuu ja Nordea ottaa luottotappiot itseensä ekana, niin milloin tämä kaaos osuu Sampoon??

Setä tuossa höyläsi jo pe arkusta aika kasan lohta käteiseksi, mutta pitäiskö koko pakastin tyhjentää, jos Sampokin joutuu syksyllä maksumieheksi??

Masse-setä, FA, 40 eeroa tavoiteltiin, pelkkää turskaako saadaan?

8 tykkäystä

Nordean osalta on hyvä muistaa, että se operoi kaikissa Pohjoismaissa. Oletan, että viittasit lamalla Suomeen, joka on vain osa koko Nordeasta. Lisäksi Pohjoismaisten pankkien luottotappiot ovat kautta historian olleet varsin rajallisella tasolla, jopa kriiseissä.

Mutta leikitellään ajatuksella! Kaikki Pohjoismaat ajautuu lamaan (tarkoittaa samalla globaalia lamaa) ja luottotappiot räjähtävät ylöspäin. Tämä tuhoaa käytännössä Nordean tuloksen ja nakertaa sen vakavaraisuutta. Käytännössä tämä tekisi Nordeasta väliaikaisesti osingonmaksukyvyttömän ja pahimmillaan pakottaisi hakemaan uutta pääomaa (hyvin epätodennäköistä, koska puskurit niin isot). Sampo voisi siis pahimmillaan joutua laittamaan uutta pääomaa Nordeaan sisään, koska tuskin haluavat dilodoitua (yleensä kriisissä annit naurettavan alhaisella hinnalla vrt. Finski kesällä).

Miten tämä vaikuttaisi Sampoon? Luonnollisesti Sampo ei saa osinkoa Nordeasta ja tämä heikentää sen omaa osingonmaksukykyä. Lisäksi tässä skenaariossa Sampo voisi hyvin joutua alaskirjaamaan Nordeaa taseestaan (ei vaikutusta vakavaraisuuteen tai osien summaan). On myös selvää, että Nordean käypä arvo olisi tässä skenaariossa selvästi nykyistä alhaisempi (hyväksyttävä P/B varmaan jossain 0,5x tasolla) ja tämä nakertaisi Sammon osien summasta ~5e/osake pois.

Kuten huomaat oheisesta skenaariosta, jäisi vaikutus Sampoon suhteellisen rajalliseksi johtuen siitä, että Nordean osuus Sammon osien summasta on supistunut niin pieneksi. Tämä laskelma oli siis täysin hypoteettinen ja kohdistui vain Nordean kehitykseen. Jos meille tulee globaali lama, niin kyllä siitä ottaa iskua pahasti myös Sammon muut osat.

25 tykkäystä

Kiitos! Kun se on (eikun olisi, ei saa olla pessimisti…) juurikin vientilama, joka Suomi-neitoa uhkaa, niin eiköhän se samalla ole globaalilama… ![]()

![]()

![]()

Eli iskua ottaa siis Sammon kaikki osat ![]()

![]()

![]()

Masse-setä, FA, Höyläsi nyt aika siivun ennen tätä postausta ettei foorumi ehdi ennen, sorry, but business is business ![]()

![]()

![]()

12 tykkäystä

Älä nyt Masse hötkyile Sammon kanssa, minkä arvostus on hyvin maltillinen. Saulilla ja Mikaelilla on nyt vähän mielikuvitus lähtenyt toimistolla laukalle. Sitä se etätöistä toimistolle palaaminen aiheuttaa, joukkohysteriaa. Nyt on suolattu jo Nordea, Sampo ja Nokia. Nämä suomalaisen yrityskentän surkeudet.

Jos tulee globaali lama, niin kyllä pienet taseettomat pikkuhypet ottaa siipeensä ja nähtäisiin taas pörssiyhtiöiden konkursseja.

13 tykkäystä

Ai että kuulosti kivalta, kun Mirko sanoi tuossa haastiksessa, että: “Sampo on Pohjoismaiden suurin vakuutuskonserni”. Näemmä tuota vakuutuspuolta aletaan nyt ajaa sijoittajaviestinnässäkin entistä vahvemmin läpi ![]()

18 tykkäystä

Isompia liikkeitä salatakseen Sammon kannattaisi välillä pelata pientä ja napata kaikkia Sammon muita vakuutusfirmoja suhteellisesti enemmän kannattavan Garantian ihan välipalaksi, niin jaksaa taas…

Vastuustapakenemislauseke. Juurikki omistaa molempia, muttei ole määräävässä asemassa kummassakaan - vielä

6 tykkäystä

Garantia taitaa ottaa asiakaskohtaisesti aika isoja riskejä, eli käytännössä vakuudettoman takauksen myöntäminen lienee vastoin Sammon riskinottoa. On eri asia merkata vahinkovakuutusta kuin ottaa muiden lainojen vastuita itselleen. Garantian pitääkin tuottaa koska riskit ovat ns. koholla

4 tykkäystä

Saas nähdä miten osuu Covid-19 maksut Hastingsiin. Kai joku muu osaa kertoa paremmin?

Hastings taisi pitkälti keskittyä ajoneuvo vakuutuksiin, joten eipä kai noiden juurikaan pitäisi koskea. Jotkut yhtiöt ovat kuitenkin tainneet palauttaa asiakkailleen autovakuutusmaksuja yms., kun korvaukset romahtivat koronan takia. Käsittääkseni tämä on tapahtunut omasta tahdosta, mutta saattaa aiheuttaa paineita muillekkin vakuutusyhtiöille.

3 tykkäystä