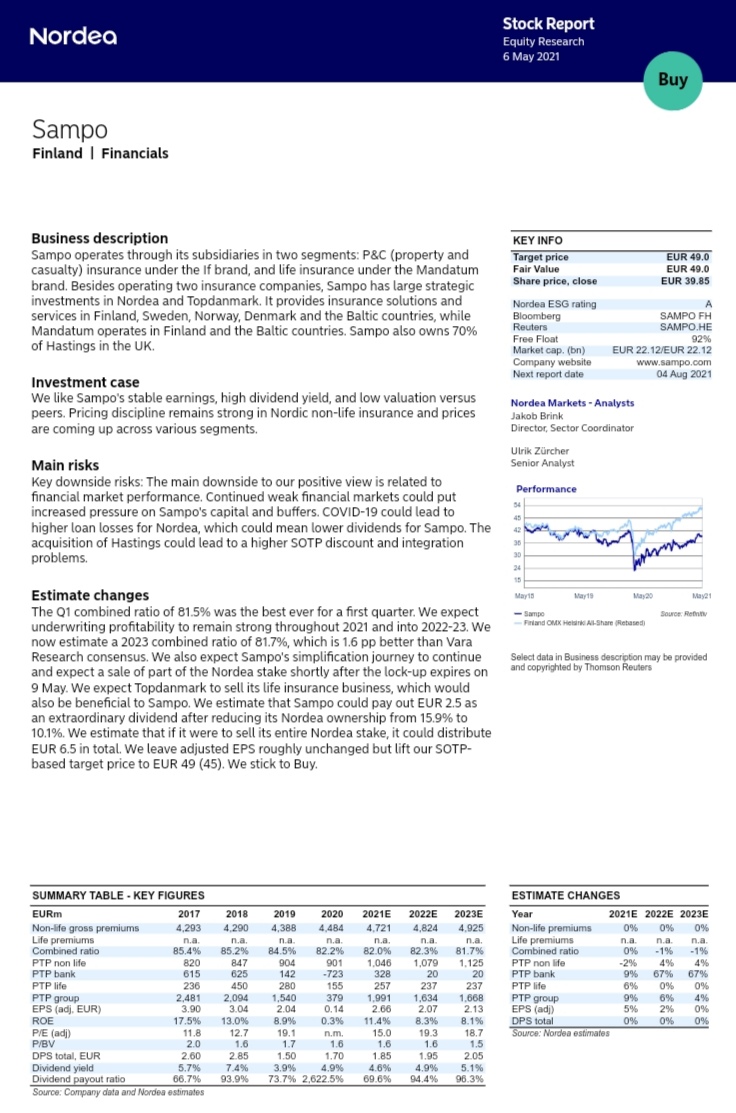

Nordea julkaisi päivitetyn Sampo-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta nousee 49 euroon (edellinen: 45 €).

63 tykkäystä

Muistankohan nyt ihan oikein, että OP:lta oli tullut ukaasi, että heidän analyyseistaan ei saa julkaista kuvakaappauksia foorumilla. Ihme nillittämistähän tuollaiset kiellot ovat, mutta minkäs teet. @Verneri_Pulkkinen voinee vahvistaa sen, että palveleeko muistini minua oikein!?

9 tykkäystä

Pitää paikkaansa!

Mutta toki referoida saa viitaten.

Esimerkiksi

“OP piti lisää-suosituksen ja viilasi tavoitehintaa 45 euroon. Analyytikko A. Saari kommentoi, että XXXXXXXXXXXXXXXXXXX (linkki)”.

10 tykkäystä

Tämä olikin uusi tieto itselleni, täytyy muistaa tämä jatkossa ![]()

Kiitos @Verneri_Pulkkinen & @NukkeNukuttaja !

Edit: annettu kiitosta myös NukkuNukuttajalle ![]()

9 tykkäystä

Ihan mielenkiintoista olisi tietää, että mistä Nordean 5e/osake ero (noin 2,5mrd) suhteessa meikäläisen arvonmääritykseen tulee. On kyllä vaikea taivuttaa meikäläisen laskelmat +2,5mrd. Käytännössä vaatisi, että Mandatum ja If hinnoitellaan preemiokertoimilla. Jos pääset raporttiin käsiksi, niin kerro ihmeessä miten tähän päädytty ![]()

Ja tarkoitus ei tosiaan ole sanoa, että Nordea olisi väärässä ja itse olisin oikeassa, kiinnostaa ihan aidosti vaan minkä kohdan näkevät eri tavalla kuin minä ![]()

47 tykkäystä

Muutama target -päivitys:

Cargenie: Osta -suositus ennallaan, 44 € → 45 €

Kepler Cheuvreux: Osta -suositus ennallaan, 42 € → 44,5 €

18 tykkäystä

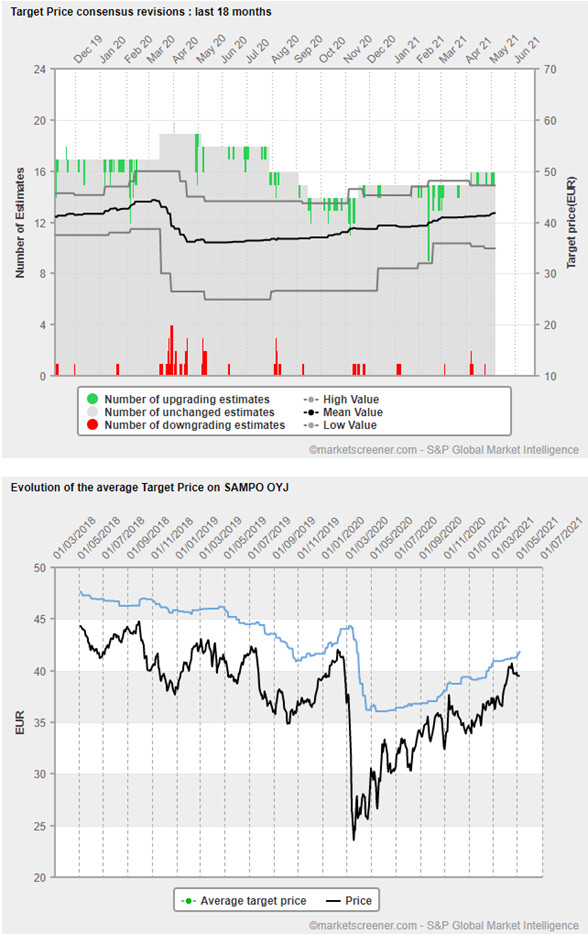

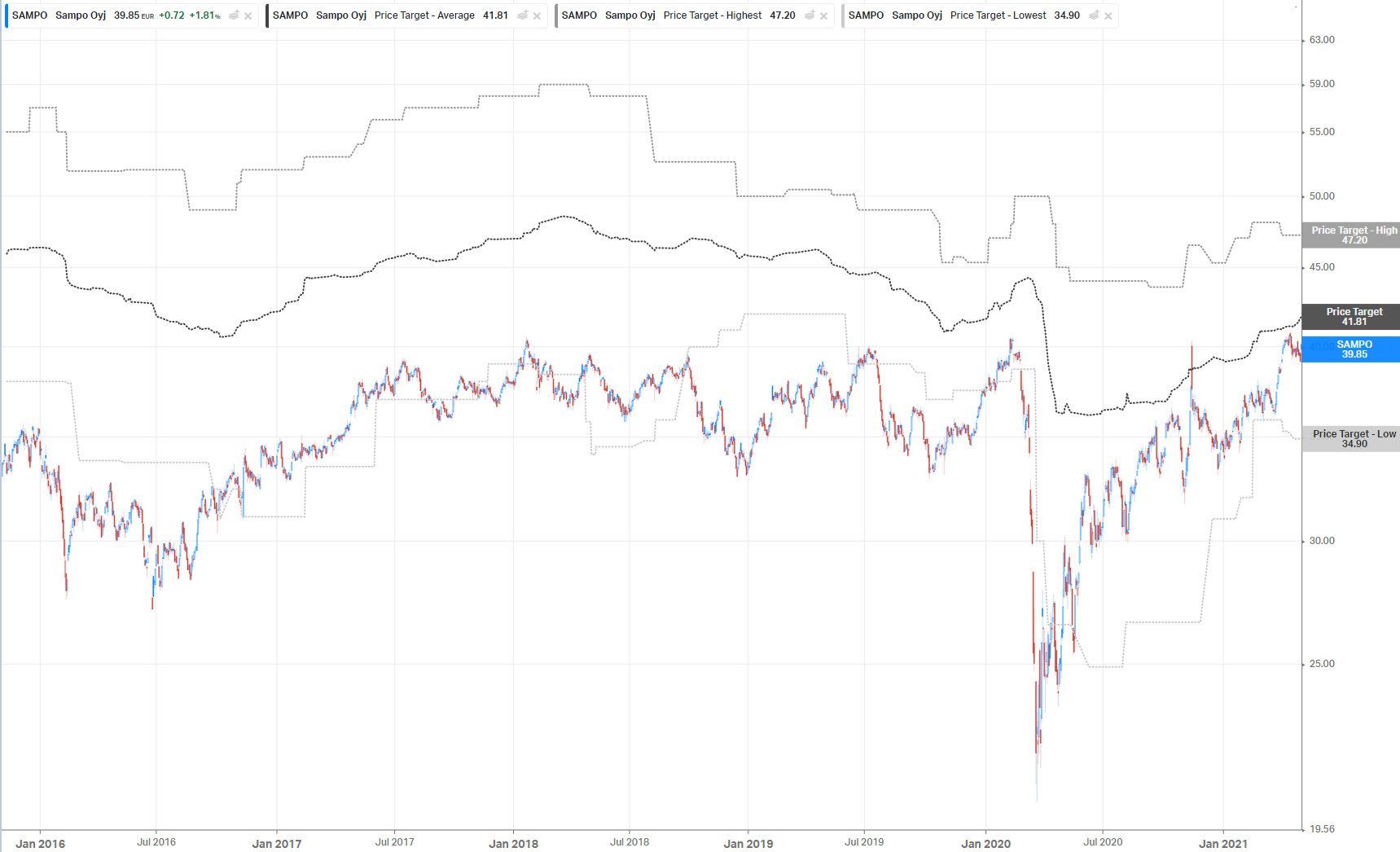

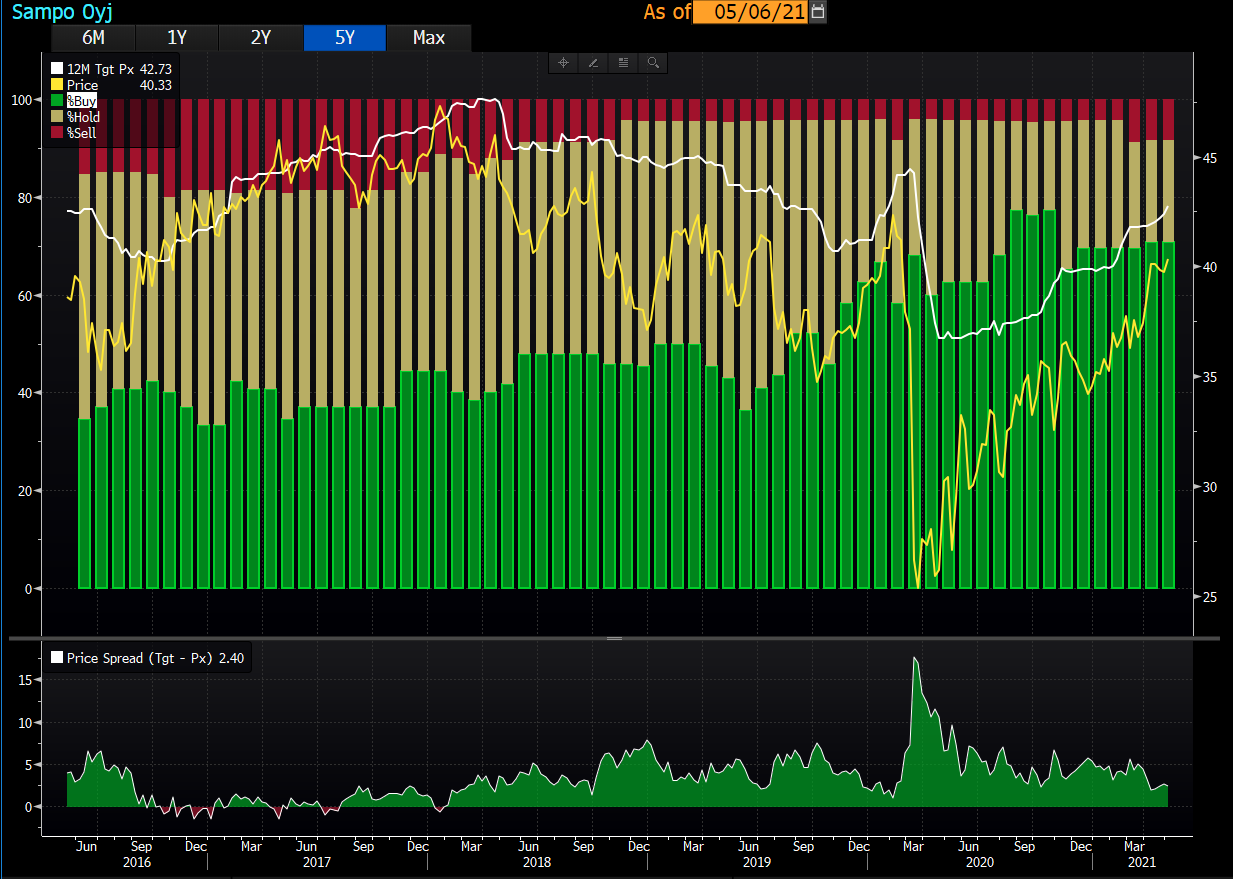

Olisi mielenkiintoista nähdä Sampon hintakehitys verrattuna tavoitehintaan ja suositukseen. Näitä on joskus nähnyt täällä. Saisiko tuommoista dataa ulos?

Tässä mitä Koyfin näyttää, historiadataa saatavissa 11/2015 alkaen.

sampo_target_prices.csv (128,7 Kt)

Lisäksi data 1.1.2020 - 5.5.2021:

4 tykkäystä

Antti ja Sauli tarinoivat taas pitkät pätkät Sammosta ja pohtivat mitä Fabianinkadulla seuraavaksi keksitään.

30 tykkäystä

Sitä olen miettinyt, kun nyt Sampoa hinnoitellaan jopa osien summien alle, että missä skenaariossa päästäisiin tasaan tai jopa osien summan yli. Viimeisimmässä videossa Sauli siitä vähän kiertoteitse puhuukin, kun sanoo näkevänsä Sammon osakkeen sijoittuvan 35-40€ haarukkaan sitten kun Nordeat ja sijotuksia on myyty. Tämähän olisi sitten jo vähintään tasassa osien summan kanssa. Fokus vakuutusbisnekseen mahdollistaa uudenlaisen arvostuksen ![]()

8 tykkäystä

Neljä ennakkokysymystä yhtiökokoukselle, kaikki kryptoihin liittyen ![]() Osakkeenomistajien kysymykset | Sampo.com

Osakkeenomistajien kysymykset | Sampo.com

Toivottavasti saamme 19.5. johdon kyselytunnille kysymyksiä muistakin aiheista. Niitä voi tosiaan lähettää jo ennakkoon osoitteeseen ir@sampo.fi. Vahvistamme kyselytunnin tarkan aikataulun ensi viikon alussa ![]()

14 tykkäystä

Eiköhän noita kysymyksiä saada kasaan kun nähdään (tai ei nähdä) Sammon peliliikkeet sunnuntain jälkeen. Oliko noissa kysymyksissä joku deadline? Vai riittääkö ennen 19.5.?

3 tykkäystä

Riittää, että on ennen 19.5. Ja lähetyksen aikana voi myös esittää kysymyksiä, mutta mielellään otetaan vähän jo varastoon, että saadaan hyvä startti show’lle ![]()

1 tykkäys

Tylsä, tylsempi, Sampo. Ihan oman brändäyksen tuloksia tämä kysymysten vähyys nyt kyllä valitettavasti on ![]()

![]()

No, vitsit vitsinä. Odotellaan ensi viikon mahdollisia tapahtumia ja mietitään kysymyksiä sen jälkeen.

2 tykkäystä

Mikähän Sammon arvo olis, jos ilmoittaisivat että eivät ikinä myy Nordeaa, pyrkivät kehittämään läpimurtojuttuja fintecheistä ja keskittyvät maksamaan kasvavaa osinkoa ja lisäämään omistusta Nordeassa?

Mun mielestä tuota voisi kuvailla kehitykseksi ja omistaja-arvon lisäämiseksi. Tarina pitää vaan rakentaa uudelleen ja kasvattaa osinkoja 2,5 euron paremmalle puolelle, niin vanhan sapluunan Sampo menee yli 50 eur/osake.

Nordeoiden myyminen olisi olennaista jos ne olisivat este kasvulle. Mutta päinvastoin nehän ovat mahdollisuus.

Nyt sitten firmasta amputoidaan 1/3 kassavirrasta ja tulevaisuuden mahdollisuuksia, että omistajat savat muutaman euron ja verottaja pari euroa osinkoja kertaluonteisesti.

Juhlitaan että tästä tehdään 35 euron lappu.

Mä en vieläkään ymmärrä mikä tässä on niin fiksua. Nordea on ihan fine, mikä hoppu myydä jos rahoille ei ole käyttökohdetta?

12 tykkäystä

Itseäni kiinnostaa esimerkiksi se, että onko Mandatumin listautuminen ollut ikinä Sammon hallituksen pöydällä vai onko se yleensäkään realistinen mahdollisuus kokonsa tai muiden seikkojen vuoksi?Käyttääkö Sampo-konserni Mandatumin palveluita omien sijoitustensa hallinnassa?

2 tykkäystä

Sampoahan oli tarkotus hinnoitella nordean myynnin jälkeen TINA hinnoittelulla ku vähempi riskiä ja hinnan kohota. Nyt onkin yhtäkkiä muuttunut et arvo tulee olee myynnin jälkee 35-40 euroa?

1 tykkäys