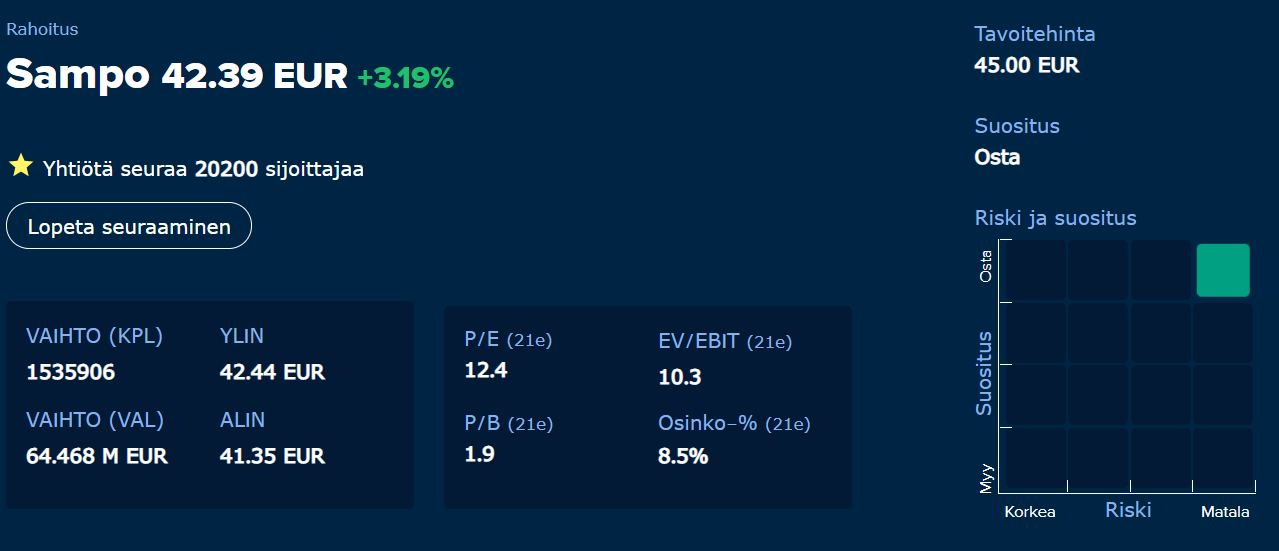

“Säilytämme Sammon suosituksen LISÄÄ-tasolla ennen Q2-raporttia. Yhtiön

tuloskunto jatkuu arviomme mukaan vahvana ja olemme edelleen sitä mieltä, että

osakkeen alihinnoittelun pitäisi yhtiörakenteen selkiytyessä asteittain poistua.

Periodi, jonka aikana Sampo on sitoutunut olemaan myymättä Nordean osakkeita,

päättyy elokuun lopussa. Odotamme Sammon myyvän valtaosan sen hallussa

olevista Nordean osakkeista (12 % kannasta) vielä tämän vuoden aikana. Osien

arvon summa -laskelmaan nojaava tavoitehintamme nousee 45,00 euroon (aik.

44,00), pääosin Nordean osakkeiden arvonnousun myötä.”

Taisi olla oikein hyvä ja vahva osari! Harmi, että täällä kasvusijoittaja on vetänyt rahoja Sammosta super raketteihin ja unohtanut lisätä takasin. Hienolta vaikuttaa. Saapa nähdä millaita kurssireaktiota on odotettavissa.

Ite olisin kyttäämässä irtautumista mahdollisimman korkealta, mutta pitääkö muuttaa mielipidettä?

Miten korkealle targettia saadaan hilattua, kysyisin?

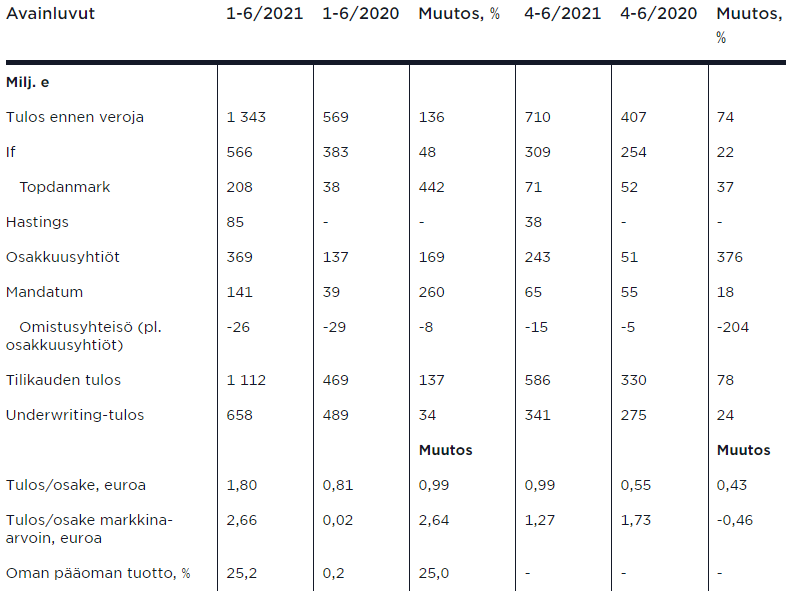

"Finanssikonserni Sammon huhti-kesäkuun 2021 tulos nousi analyytikkojen odotuksiakin enemmän.

Sammon tulos ennen veroja oli toisella vuosineljänneksellä 710 miljoonaa euroa, kun analyytikoiden ennusteita kokoavan Vara Researchin keräämä konsensusennuste odotti tuloksen jäävän 655 miljoonaan euroon. Tulos kasvoi huomattavasti myös suhteessa edellisvuoden 407 miljoonan euron tulokseen.

Tulosloikasta iso osa selittyy Sammon toisen vuosineljänneksen aikana toteuttamilla Nordea-myynneillä. Myynneistä syntyi 93 miljoonan euron positiivinen kirjanpitovaikutus, joka lasketaan satunnaiseksi eräksi.

Sammon osakekohtainen tulos nousi toisella vuosineljänneksellä 0,99 euroon osakkeelta, kun analyytikot odottivat etukäteen 0,93 euroa. Vuoden 2020 huhti-kesäkuussa Sammon osakekohtainen tulos oli 0,55 euroa.

Sammon tilikauden tulos oli toisella neljänneksellä 586 miljoonaa euroa, kun vuotta aikaisemmin tulos jäi 330 miljoonaan."

Hastingsin toimintoja on onnistuttu tehostamaan todella hyvin ja tämä näyttää varmasti myös epäilijöille että hankinta on ollut fiksu. Saulikin taisi tämän mainita tuloslivessä:

Vuoden alkupuoliskolla identifioimme parhaiden käytäntöjen vaihdosta Ifin kanssa koituvan vuositasolla kustannushyötyjä 30 miljoonaa euroa ja pääoman käytön tehostamisen tuovan toiset 15 miljoonaa euroa. Yhdessä nämä muodostavat yli 30 prosenttia Hastingsin tuloksien keskiarvosta ennen veroja vuosina 2018–2020, ja arviomme mukaan ne ylittävät yrityksen osakkeista maksamamme preemion.

IF:n suorittaminen on todella kovaa ja parannusta tuli taas reilusti.

Voiko IF hyvä suorittaminen olla jo riski, jos markkinaa otetaan liian kovaa vauhtia kilpailijoilta, voiko ne alkaa puolustamaan markkinaosuuttaan? Hintoihin korotusta äkkiä

Oli kyllä paljon hyviä elementtejä tässä tuloksessa minun ymmärtääkseni. Toki Hastings, Nordeasta irtautumisen konkreettinen aikataulu ja melko selvä sanamuoto jne., mutta kyllä taas kerran asian ylivoimainen pihvi ainakin itselleni on IF:n pysyvä vahvuus ja jatkuva kyky parantaa, mutta silti myös toistuvasti yllättää aika tarkkaan seuratulla toimintakentällä ja useiden analyytikoiden tarkan silmän alla – vähän samoin kuin talvi onnistuu aina yllättämään autoilijat, vaikka se lukee kalenterissa. Aika isolla ylipainolla Sampoon sijoittaneena olen toki katsonut viipyilevää kurssikehitystä ja kasvavia vaihtoehtoiskustannuksia vähän karsaastikin tässä muuten ripeässä markkinassa, mutta Ifin kaltaisen vahvan ytimen avulla ja rönsyjen karsimisen myötä uskoisin minäkin Inderesin ja monen muun tavoin kurssitason korjaavan ennen pitkää sinne osien summaan. Arvosijoittaminen on tylsää – mutta jos ei olisi, kaikki tekisivät sitä, jolloin kurssi korjaisi ja arvosijoittamisen edellytykset häviäisivät.

If ei ole ottanut markkinaosuuttaan yhtään enempää, päin vastoin prosentuaalisesti laskenut hieman alle 0,5% tänä vuonna.

Sammon mukaan If on tehnyt viime vuosina määrätietoista työtä hinnoittelussaan liiketoimintansa vähemmän kannattavilla alueilla, mikä näkyy korkeampina katteina.

Kyllä tässä alkaa omakin usko euroalueeseen vähän hiipua, ei voi mitään. Olen hiljalleen siirrellyt salkun painotusta euroalueen ulkopuolelle, mutta Sampoa on vielä joltinenkin siivu. Ja siihen liittyen: Vilen arvaili tuloslivessä, että Sampo olisi ehkä halukas kasvattamaan Hastings-omistustaan. Tähän liittyen tyhmä kysymys: onko Hastings julkisesti noteerattu osakeyhtiö, ja jos on, mistä sen osaketta voi ostaa? Olisihan se kiva ostaa ensin Hastingsiä ja sitten lisätä vähän positiota Sampon kautta, kenties jopa siirtää oma Hastings-omistus Sampon hallinnoitavaksi, kun todennäköisesti sen saisi tehtyä ostohintaa kalliimmalla?

Sammolla onkin pari jalkaa euroalueen ulkopuolella, eikä jatkolaajeneminen sielläkin ((mm.) Britit) liene mahdottomuus?

Off topicish: vaikkei euroalueeseen uskoisi, eikö salkussa kannattaisi silti pitää niitä mm. Suomifirmoja, joilla valtaosa tai ainakin kasvava osuus liikevaihdosta tulee euroalueen ulkopuolelta (Kone, Revenio, Qt, ja joo, Harvia, noin esimerkkeinä)?

Edit: mm.

Edit nr2: Sampo on Q2-rapsan perusteella onnistunut Hastings on kanssa niin hyvin, että parempi Sammon - vakuutusalan asiantuntijana - on omistaa, kehittää ja saada synergiat omistajiensa fikkaan, kuin että itse kikkailisi? Paitsi jos vaikka haluaa treidailla trendiputkessa tms.?

Edit nr3: Sampo on salkussani se, johon olen laittanut eniten rahaa kiinni, vaikka Revenio, Qt ja Harvia ovatkin arvonnousun vuoksi menneet positioina ohi Sammon. Boring is (also!) good!

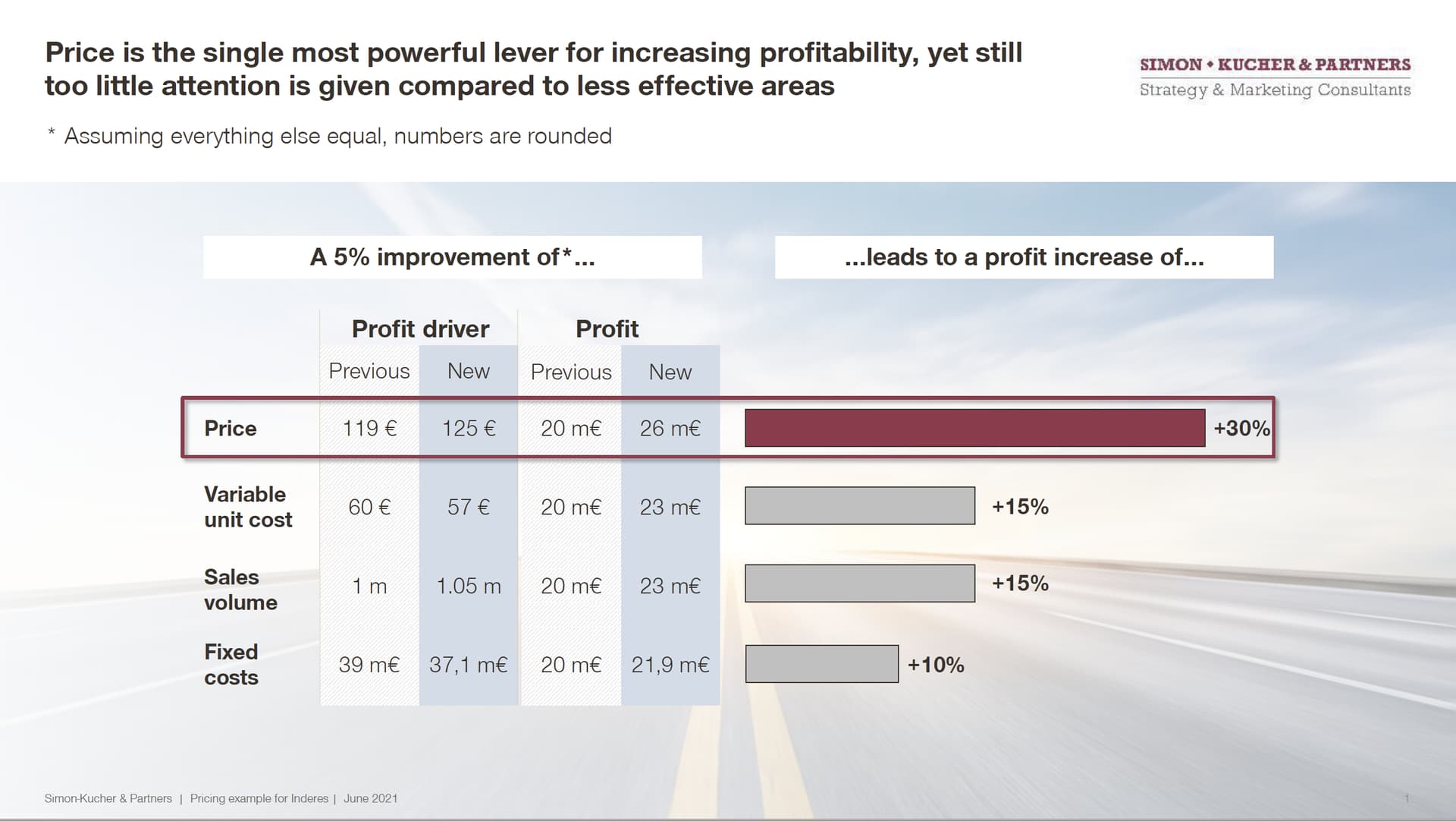

Sauli aloitti livessä vastaamaan kysymykseeni siitä millaisella vivulla mahdolliset hinnanlaskut tulisi Ifiin, mutta vastasikin että kuinka todennäköisiä itse hinnanlaskut ovat (toki relevantti kysymys tämäkin).

Mutta kysymyksellä hain enemmän sitä, että jos hintoja ollaan nyt halpuutettu esim. 5%, niin katoaako tuloksesta ryminällä myös 25%, vai joustaako esim. jälleenvakuuttaminen tms. jottei tuo iskisi tulokseen ihan täysmääräisesti?

Hinnoitteluvoima-podissa oli tästä vipuvaikutuksesta (toiseen suuntaan tosin) esimerkki:

Hakemani (käänteinen) tilanne on se että tällä hetkellä saataisiin 125e price per unit, jolla tehtäisiin 26Meur voittoa, mutta kilpailun takia hinta laskisikin 5% 119e:hen ja tulos sitten vivun kanssa 20Meuroon eli joku 25%.

Vielä linkki alkuperäiseen kysymykseen:

PS. Toki @Mirko_Sampo_IR kin saa avata liiketoimintamallia, jos mahdollista.

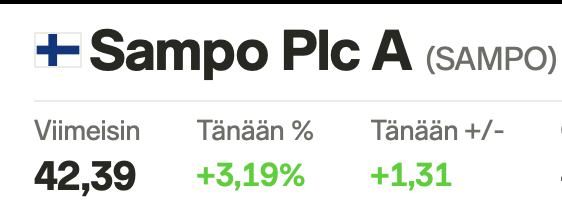

@Sauli_Vilen sanoi aamun videollaan, että nähdyn tuloksen perusteella osake nousee tänään sellaisen 3 %. Ihan kohtuullisen hyvin arvioitu. Nähtävästi Saulilla on joku käsitys Sammosta.