Sampo itse asiassa suurimpia hyötyjiä nousevista koroista. Prosentin shifti korkokurvassa ylöspäin tarkoittaisi Sammon tapauksessa 400m suurempaa ptp:tä.

3 tykkäystä

Eikö inflaation näin mutu-tuntumalla pitäisi olla ihan hyvä asia vakuuttajille?

Esimerkki 1:

Talo. Sopimus tehdään hetkellä 0, vakuutetaan vaikka talo arvolla 200000€. Sampo saa rahat hetkellä 0. Vuoden päästä talo palaa, mutta inflaation takia tämän 200000€ ostovoima vastaakin enää 180000€ ostovoimaa. Samaan aikaan Sampon hetkellä 0 saamat rahat ovat kuitenkin (toivottavasti) biitanneet inflaation.

Esimerkki 2:

Pyörä. Pyörä varastetaan, ostaja näyttää kuitin 500€. Inflaation takia uusi pyörä maksaisi kuitenkin 550€.

2 tykkäystä

Omien osakkeiden ostoista

Yhtiökokouksen valtuutuksella osto-ohjelman kautta hankitut osakkeet mitätöidään. Niitä ei käytetä mihinkään muuhun.

Inflaatiosta

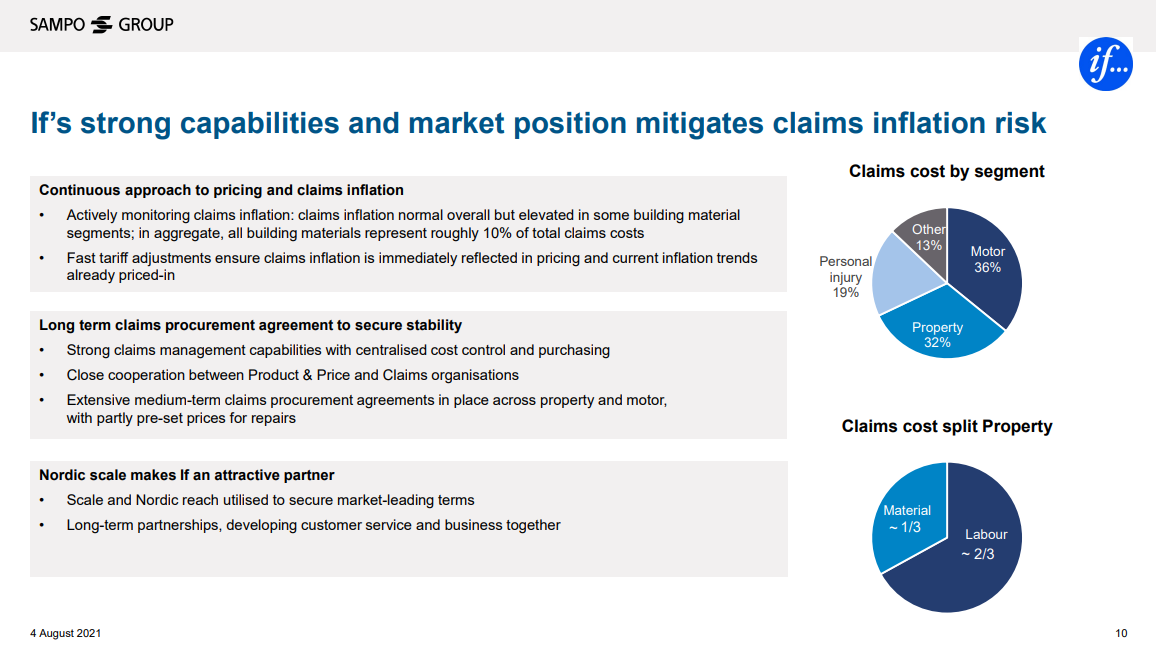

Ensinnäkin on hyvä muistaa, että kuluttajahintaindeksin kehitys ei ole sama kuin korvauskulujen kehitys. Ts. se, että banaanien hinta lähimarketissa nousee 10%, ei välttämättä tarkoita sitä, että Toyota Yariksen tuulilasin korjaamisen hinta nousee myös 10%. Esimerkiksi muutama vuosi sitten Norjassa moottoriajoneuvopuolella korvausinflaatio oli varsin korkeaa, vaikka kuluttajahintaindeksissä vastaavaa nousutrendiä ei ollut.

Luonnollisesti inflaatiota tarkkaillaan jatkuvasti osana normaalia liiketoimintaa ja se otetaan huomioon hinnoittelussa. Lisäksi kustannuspuolella Ifillä on suurena pohjoismaisena toimijana hyvä neuvotteluasema sopimuskumppaneiden kanssa ja sopimukset ovat yleensä monivuotisia.

Summa summarum, ns. “normaali” inflaatio ei ole mikään ongelma. Haasteita tulee, jos inflaatio kohoaa nopeasti korkealle ja myös pysyy korkeana pidemmän aikaa.

Suosittelen lämpimästi tutustumaan meidän materiaaleihin, jotta ei tarvitse vain mutuilla ![]()

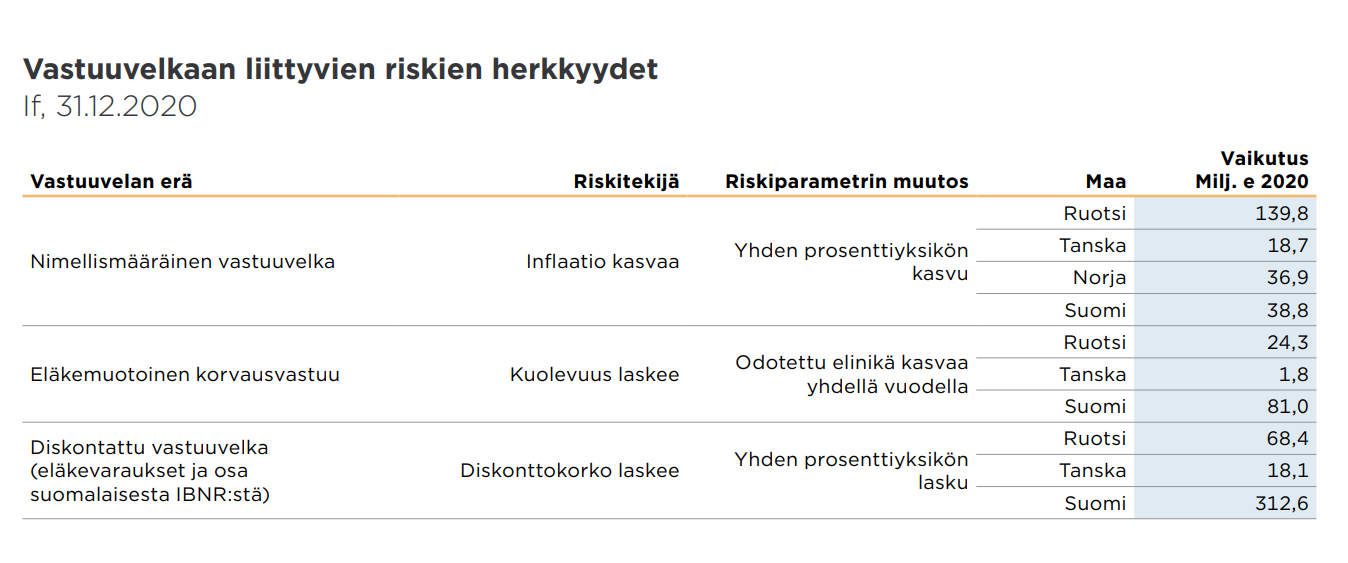

Esimerkiksi Riskienhallintaraportissa on selostettu inflaatioriskin vaikutuksia. https://www.sampo.com/globalassets/vuosi2020/konserni/sampo2020_riskienhallintaraportti.pdf

Alla oleva kuva poiminta sivulta 20.

Inflaatiosta myös Mortenin Q2-haastatteluvideolla: Sampo Q2'21: Katseet Ifiin | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tässä puolestaan kuva Q2-sijoittajaesityksestä

Koroista

Lyhyellä aikavälillä korkojen nousulla negatiivinen vaikutus korkosijoitusten arvoon. Vähänkään pidemmällä aikavälillä vaikutus on positiivinen, sillä korkosijoitusten duraatio on lyhyt, joten rahaa on mahdollista sijoittaa nopeasti paremmalla korolla. Korkojen nousulla on positiivinen vaikutus myös diskonttokoron kautta.

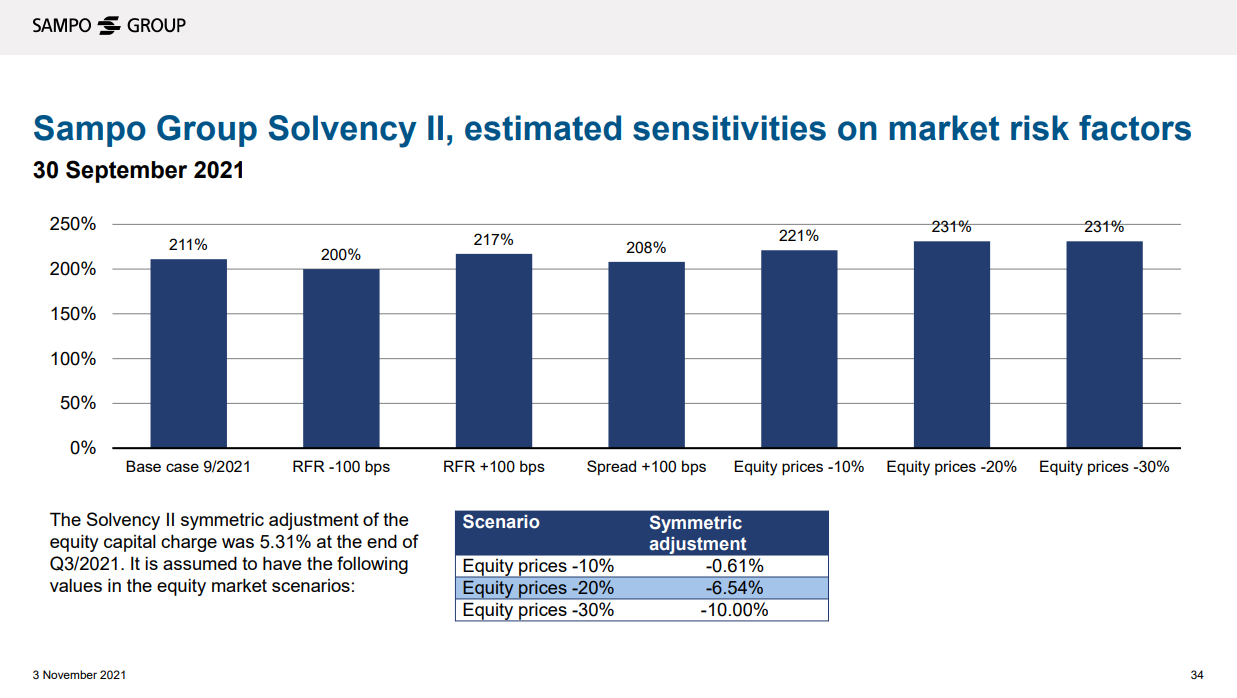

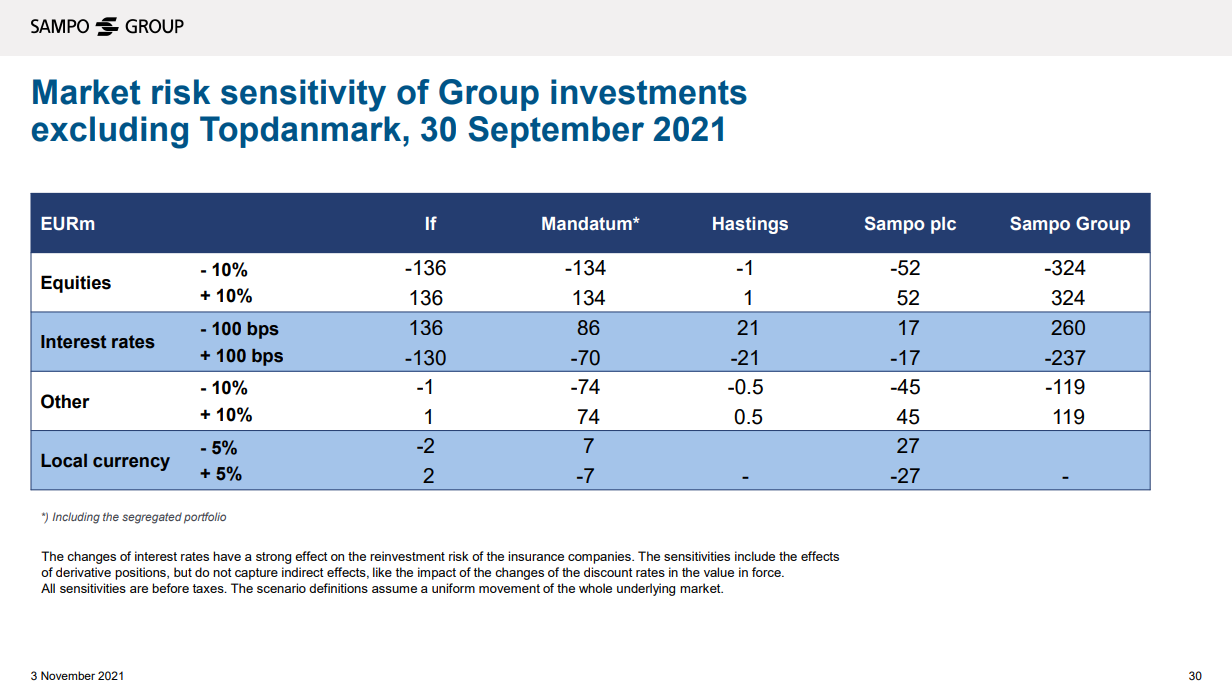

Alla Q3-sijoittajaesityksestä herkkyydet solvenssiin ja tulokseen.

Korkojen vaikutuksesta keskusteltiin Knut Arnen Q3-haastatteluvideolla: Miten korot vaikuttavat Sampoon? Q3'21-haastattelu (eng) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

130 tykkäystä

Kuinka omien osakkeiden osto näkyy verottajalle? Pitääkö ne ostaa voittovaroilla joista verot maksettu ja sitten muuten verovapaa toimi, vai kuinka tämä toimii Suomessa?

Voitonjakoa siinä missä osingotkin. Ei verovaikutusta.

9 tykkäystä

Huhhuh. Aika jäätävää palvelua näinkin ison yrityksen sijoittaja viestinnältä. Kiitos!

Ehkä tätä haenkin takaa. Nykytilanne maailmalla on aika kaukana normaalista. Banaanien hinnoista en tiedä, mutta rakennusmateriaalien kustannukset ovat kasvaneet enkä usko ettei toimitusvaikeudet voi olla näkymättä esim ajoneuvojen korjauskustannuksissa. Aika karulta kuulostaa, että vastuuvelka kasvaa yhtä inflaatioprosenttia kohden yli 200 miljoonaa. Tietenkin tätä tullaan hinnoittelemaan vakuutustuotteiden hintoihin, mutta rajansa varmaan vakuutusbisneksessäkin on siinä mitä asiakkaat ovat valmiita maksamaan.

Lisäksi inflaatio varmaan näkyy pienemmässä määrin muissakin kuin korvauskuluissa. Esimerkiksi Mirko työkavereineen halunnee pitää kiinni ostovoimastaan mikäli inflaatio jää vähän pidemmäksi riesaksi jolloin haasteita kannattavuuteen saattaa aiheuttaa myös kasvavat henkilöstökulut. Lisäksi inflaation lonkerot yltänevät liiketoiminnan muut kulut rivillekin esim kasvavien toimitilakulujen kautta. Näiden vaikutus nyt on kokonaisuudessa varmaan aika pieni, mutta kuitenkin.

Osaatko/saatko/haluatko muuten @Mirko_Sampo_IR selventää aiemmin Saulilta tiedustelemaani asiaa regulaatiosta. Eli onko pohjoismaisilla vakuutusyhtiöillä(esim IF:llä) mitään regulaatiota koskien vakuutusten hinnoittelun “kohtuullisuutta”? Käytännössä voiko esimerkiksi finanssivalvonta puuttua vakuutusten hinnoitteluun millään tavalla?

7 tykkäystä

Joku kyseli paljon nuo TopDanmark synergiat voisivat olla, oma arvio;

- If:in Tanskan toimintojen kulut 2020 olivat n. 1,25 MRD SEK (ks. SII QRT s.05.02).

Vakuutusyhtiön kuluista pystyy maksimissaan optimoimaan noin puolet (kaikkien tähtin ollessa linjassa, kaikkia kuluja esim. IT, vahinkojenkäsittely, myyntiorganisaatio jne. ei käytänössä voi karsia). Tuosta saisi maksimissaan ~ 600 MSEK ~ 60 MEUR p.a. Oletan, että If Tanska fusioitaisiin ensin TOPiin. - En jaksa uskoa operatiivisiin synergioihin - sekä TOP että If ovat hinnoittelu ja tehokkuusspuolella varsin hyvällä mallilla.

- Henkivakuutus puolella (TOP on tosiaan >50% Henkivakuutusta) en ymmärrä mikä Sammon strategia on. Oletan, että TOP henki ja vahinkovakuutus käyttävät jaettuja palveluja, joten TOP Lifeä ei varmaankaan voi fuusioida Mandatumiin helposti. Toisin päinkin, tuntuu aika hankalalta, jo pelkästään kielen takia. Mandamtumin kulut on vuositasolla 125 MEUR (ks. SII QRT 05.01). Ehkä asset management puolella TOPD voisi ottaa osan Mandatumin kuluista, arvioidaan 10 MEUR pa. (lonkka arvio).

Eli tuosta saisi lonkalta 70 MEUR p.a. 10% CoElla ~ 700 MEUR. TOPD markkina arvo on 32,9 MRD DKK (4,4 MRD EUR) ~ siitä max. 15,8% preemio (eli 700/4 420).

TOPD pitäisi tosiaan sitten myöskin varmaan “bränchätä” myöhemmin pääomien takia (kuluja siis), JV puolellakaan ei oikein jaksa uskoa hirveisiin synergioihin. Eihän tämä nyt kovin huokuttelevalta näytä. Tosin tuskin Sammolla mitään plan B:täkään on.

6 tykkäystä

Thanks for good insights ![]()

With regard to Top life, my guess based on all the rumours in the market and in the Danish newspapers is that Topdanmark would sell (or rather Sampo would) this division.

This would be in-line with the trend and how peers are doing in Denmark, almost all are existing the life insurance business. Tryg has been almost the only non-life insurence company for years and it has elevated their return of equity % (compared to others).

One idea would be that after Sampo has acquired the rest of Topdanmark, the life division is sold off.

Edit: here is one example, or the latest where Alm Brand sold of its life division.

5 tykkäystä

Yleisesti ottaen vakuutusten hinnoittelu on Pohjoismaissa vapaata. Lähinnä Tanskassa on noin niinkuin teorian tasolla joissain tietyissä tuotteissa hintasääntelyä, jolla tosin on vaikutusta hyvin harvoin. Tietenkin, jos esimerkiksi If päättäisi yhtäkkiä nostaa kaikkien vakuutusten hintoja 30%, niin kilpailijat pitäisivät huolen siitä, että yhtiöllä olisi nopeasti paljon entisiä asiakkaita.

14 tykkäystä

Vahinkovakuuttaminen on sentään suhteellisen vähäriskistä vaihtelevassakin korkotilanteessa. Vakuutusten duraatio on verrattain lyhyt ja muutoksiin markkinatilanteessa pystytään reagoimaan nopeasti. Toista se on jälleenvakuuttajilla, joiden pitää hinnoitella riskejä vuosikymmenien päähän. Ostihan esimerkiksi Berkshire aikanaan Lloydsin asbestivastuut yhdeksällä miljardilla dollarilla tietämättä lopullista hintalappua

1 tykkäys

Ehdottomasti pilkun väärällä puolen sammon mittakaavassa, mutta linkataan nyt tänne silti ![]()

23 tykkäystä

Eikö ole ikävähennys, ellei täysarvovakuutus joissain.

1 tykkäys

Tietenkin otetaan huomioon ikävähennys ja omavastuu, riippuen vahinkolajista ja esineen hankintavuodesta. Eri vakuutusyhtiöillä on erilaiset käytännöt esimerkiksi rikosvahinkojen suhteen (osa vähentää omavastuun, osa ei). Korvaus lasketaan kuitenkin uuden vastaavan esineen mukaan.

Vakuutuksella on tarkoitus saattaa henkilö vahinkoa edeltäneeseen tilaan, joten esim. tässä pyörätapauksessa jos pyörä ostettu alle vuosi sitten ja se varastetaan tänään. Pyörä ostettu 500e ja uusi vastaava maksaa 550e. Korvaus on tällöin 550 euroa (riippuen yhtiöstä). Yleensä tietenkin vähennyksiä tulee ![]()

Pitää kuitenkin muistaa, että vakuutusehdoissa on paljon poikkeuksia ja kommervenkkejä riippuen vahinkolajista, esineestä, yhtiöstä yms. Kannattaa joskus lukea vaikka ne omat kotivakuutuksen ehdot kannesta kanteen ajatuksella. Saattaa tulla yllätyksiä, positiivisia ja negatiivisia.

En tiedä kuuluuko enää tänne ketjuun tämä keskustelu ![]()

2 tykkäystä

Sammon kurssi laskee ja omien ostot jatkuu, löytyykö mistään helposti Sammon omien ostojen keskihintaa?

1 tykkäys

Sammon omien ostojen keskihinta on nyt noin 44,547€ (Itse laskeskellu excelissä Sammon ilmoitusten mukaan…)

40 tykkäystä

Tämän ja seuraavan pörssipäivän aikana tullaan puoliväliin Sammon omien ostoon varatusta rahamäärästä 750 milj. Kappalemäärä-raja 20 milj on silloin vasta noin 42,5%, eli tuo rahamäärä tulee varmaankin ensin täyteen. Ja tätä menoa puoliväli taittui noin 2kk 20pv ja koko homma loppuisi siten joskus 11.3.2022.

Milloin Sammossa tehdään mahdollisesti päätöksiä omien oston jatkamisesta, josta oli jo puhetta? Onko se tuolla 9.2.2022 tulosjulkaisun yhteydessä vai milloin?

2 tykkäystä

Jos yhtiökokouksen antama mandaatti menee täyteen, niin sitten seuraavassa yhtiökokouksessa. Siihen asti ihan yhtiön itsensä hallussa.

EDIT: Kannattaa katsoa tämä vielä lisäksi: Omien osakkeiden ostojen rajoitukset

3 tykkäystä

Oman excelin mukaan eilisten ostojen jälkeen on puoliväli ohitettu omien ostoissa. Ostettu 8 453 846kpl, keskihinta 44,45€ aikaa kului 61 pörssipäivää.

15 tykkäystä

Kenties tyhmä kysymys, mutta pitäisikö noiden omien osakkeiden ostojen näkyä jollain tavalla jo nyt kurssissa? Nythän tuon 61 pörssipäivän aikana kurssikehitys on ollut melkolailla tasaista, tai kurssi on ollut jopa hieman laskeva ihan viimeisimpiä päiviä lukuun ottamatta?

Jos osake on oikein hinnoiteltu, ei omien ostojen pitäisi vaikuttaa osakkeen käypään arvoon.

Toisaalta kassasta lähtee rahaa, toisaalta saat isomman omistusosuuden firman tulevista kassavirroista.

Silloin omien osto on vain voitonjakoa ja kassanhallintaa, pidetään oman pääoman tuottoa yllä ja mahdollisesti osakkeen likviditeettiäkin.

Jos osake on alihinnoiteltu, tarjoaa omien osto edellämainittujen lisäksi jopa omistaja-arvon luontia.

22 tykkäystä