Tässä on teille Matiaksen ja Saulin kommentit Sammon Q2 -tulosta varten.

“Yksi raportin kiinnostavimpia asioita on Sammon mahdolliset Topdanmarkin lisäostot. Sampo teki Q4:llä ison suunnanmuutoksen, kun se vuosien tauon jälkeen osti Topdanmarkin osakkeita markkinalta. Myös Q1:llä Sampo osti hyvin pienen määrän osakkeita. Topdanmarkin kurssilaskun myötä pidämme hyvin mahdollisena, että Sampo on jatkanut ostojaan Q2:n aikana.”

Muistakaa:

“Käymme tulosta läpi tuttuun tyyliin Sampolivessä InderesTV:ssä 09.20 alkaen.”

Sampo-konsernin puolivuosikatsaus vuodelta 2022 julkaistaan 3.8.2022 klo 9.30 - 10.00. Kaikki tulokseen liittyvä materiaali on tuolloin saatavilla tällä sivulla."

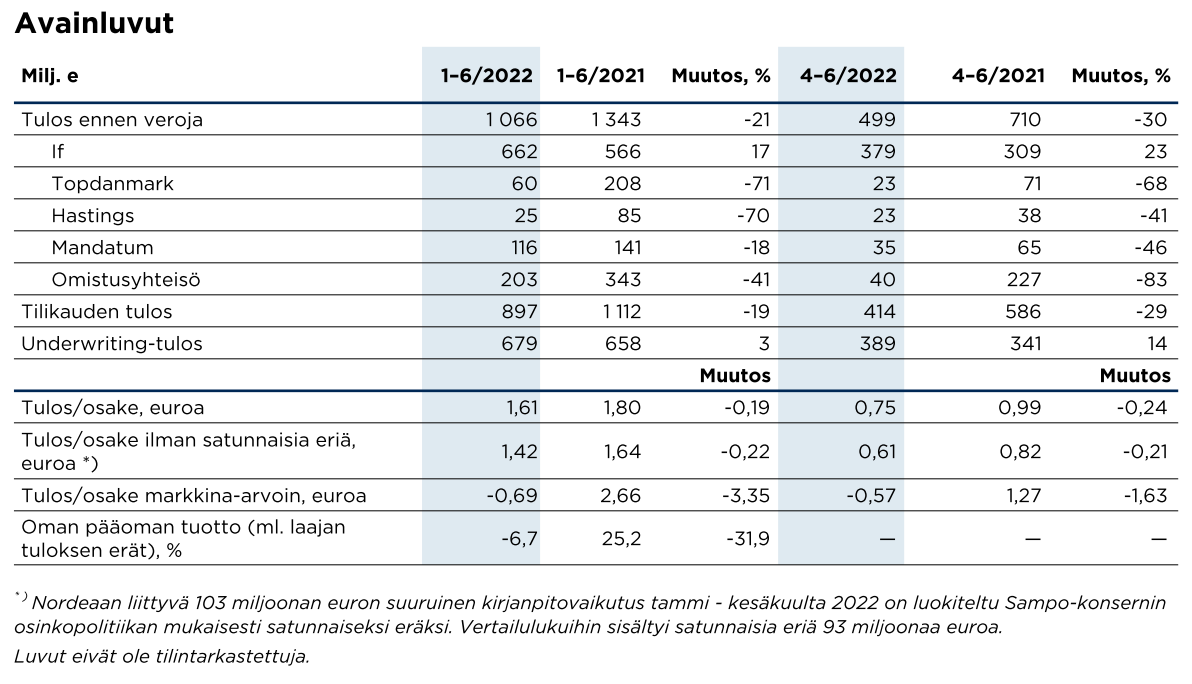

• Konsernin vahinkovakuutustoimintojen bruttomaksutulo kasvoi 7 prosenttia vuodentakaisesta, ja sitä tukivat sopimusten uusimisen ja asiakaspysyvyyden säilyminen vahvalla tasolla sekä hinnantarkistukset.

• Konsernin yhdistetty kulusuhde oli vahva, 81,1 prosenttia (80,7).

• Underwriting-tulos kasvoi 3 prosenttia 679 miljoonaan euroon (658). Ilman vuoden 2021 ensimmäisellä puoliskolla raportoituja koronapandemian vaikutuksia underwriting-tulos kasvoi 17 prosenttia.

• Tulos ennen veroja oli 1 066 miljoonaa euroa (1 343) ja osakekohtainen tulos 1,61 euroa (1,80). Nordeaan liittyvät erät pois lukien tulos ennen veroja oli 806 miljoonaa euroa (983).

• Konsernin Solvenssi II -vakavaraisuussuhde vahvistui osinkokertymä mukaan lukien 233 prosenttiin (185) vahvan underwriting-tuloksen, Nordea-omistuksesta luopumisen ja kohonneiden korkojen seurauksena.

• Uusi, 1 miljardin euron suuruinen omien osakkeiden osto-ohjelma käynnistettiin kesäkuussa 2022 edellisten, 750 miljoonan ja 228 miljoonan euron suuruisten osto-ohjelmien päätökseen saattamisen jälkeen.

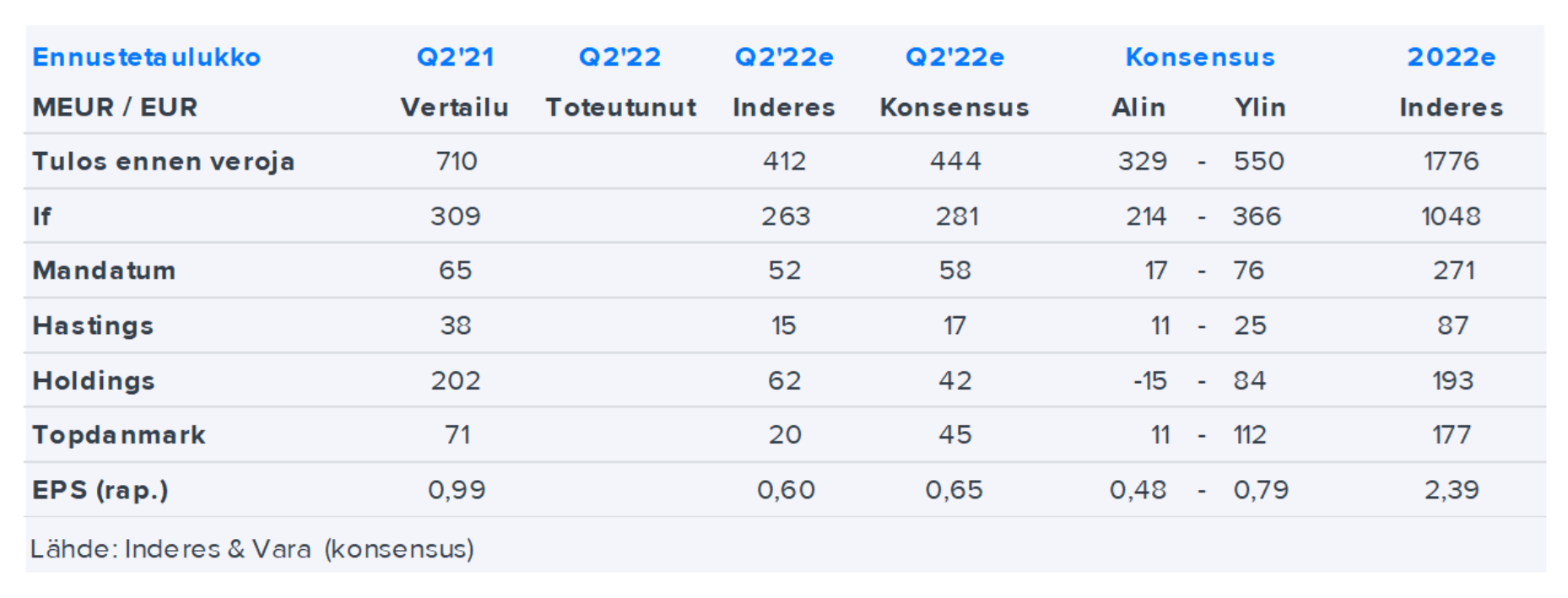

Hyvä raportti ja kurssikin 3 prosentin nousussa. Pari nostoa raportista ja vertailua konsensukseen.

( + )Sammon vakavaraisuussuhde on edelleen vahvistunut ja ylitti konsensuksen odotukset selvästi.

Sammon vakavaraisuussuhde oli kesäkuun lopussa 233 prosenttia, kun huomioidaan 1,70 euron osakekohtaiseen osinkoon perustuva osinkokertymä. (Q1’22: 200 % vs. Q1’21: 185 %).

Raportin mukaan vakavaraisuussuhteen 33 prosenttiyksikön kasvu 1. vuosineljänneksen lopusta oli vahvan underwriting-tuloksen, Nordean omistuksesta luopumisen ja kohonneiden korkojen ansiota

Varan konsensuksen ennustehaarukka vakavaraisuussuhteen osalta oli 215−223 % (alin-ylin).

Reilusti yli konsensuksen ylälaidan, joten hyvältä näyttää, kun yhtiön tavoitteeksi on kuitenkin asetettu 170−190 prosentin suuruinen vakavaraisuussuhde.

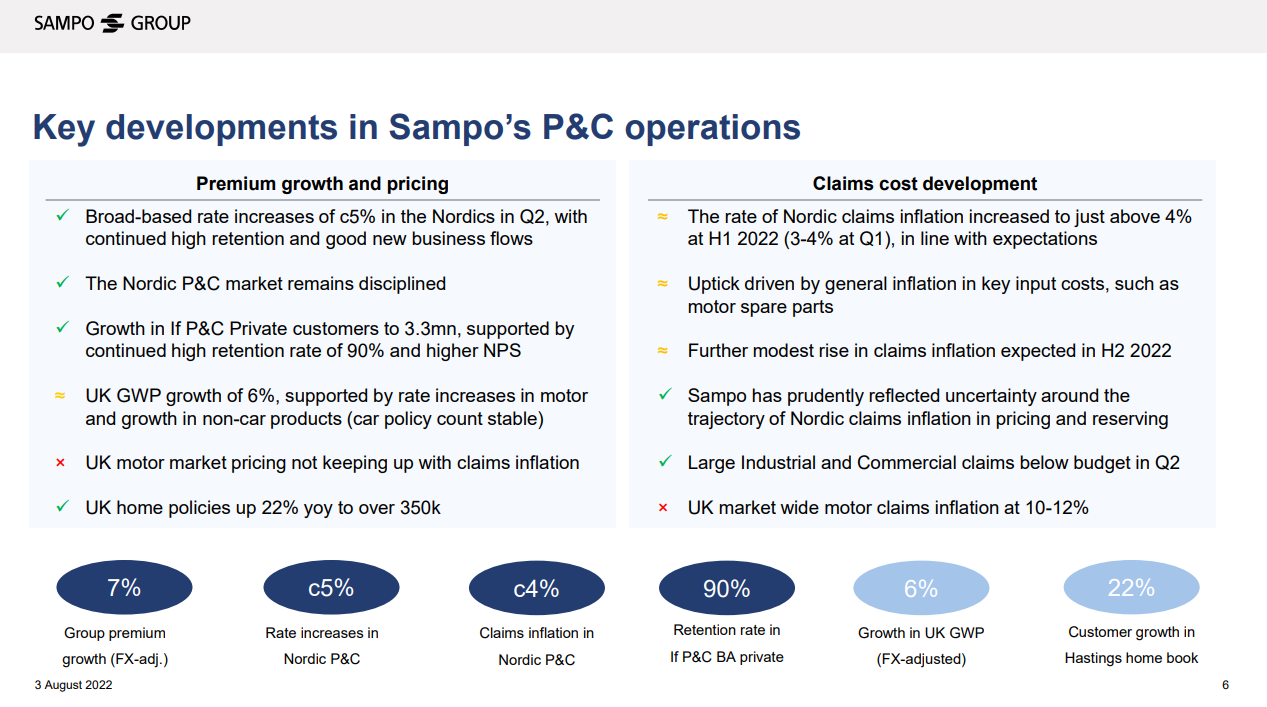

( + ) Ifin yhdistetty kulusuhde huhti-kesäkuussa oli 77,1 prosenttia

Yhdistetty kulusuhde oli 3,6 prosenttiyksikköä parempi kuin vertailuajankohdan 80,7.

Varan konsensus odotti 80,1% yhdistettyä kulusuhdetta, mutta haarukka oli leveä 74,5 − 83,6 %.

Analyytikot kirjoittivat Inderesin ennakossa Sammon verrokkien raportoineen erinomaisia operatiivisia tuloksia. Trygin ja Gjensidigen yhdistetty kulusuhde jäi heikommaksi toisella neljänneksellä.

Trygin yhdistetty kulusuhde toisella neljänneksellä oli 79,7 % (Q2’22-raportti).

Gjensidigen yhdistetty kulusuhde 2. neljänneksellä oli vielä tätäkin parempi 77,5 % (Q2’22-raportti)

( − ) Hastingsin toinenkin vuosineljännes oli aika vaikea.

Pieni miinus isossa kuvassa, mutta osoittaa Britannian markkinan haasteellisuutta. Raportin mukaan Britannian moottoriajoneuvomarkkinan hintakilpailu jatkui. Hintoja on nostettu, mutta se ei riitä kattamaan korvausinflaatiota.

Operatiivinen kulusuhde nousi 85,5 prosenttiin (78,8). Hastingsin vuoden 1. neljänneksellä kulusuhde oli 92,5 %, joten siellä on pientä parannusta. Tammi-kesäkuun kulusuhde 88,6 prosenttia.

Raportin mukaan tämä suhteellisen vahva tulos “heijastaa Hastingsin sitoutumista kurinalaiseen hinnoitteluun ja riskien arviointiin ja samalla myös osoittaa yhtiön olevan kilpailukykyinen, ketterän toimintamallin omaava moderni vakuutusyhtiö”.

Raportoitu tulos ennen veroja oli laski toisella neljänneksellä 23 miljoonaa euroa (38). Tässäkin vuoden ensimmäisellä neljänneksellä raportoitu tulos oli vain 2 milj. euroa, joten siinä mielessä parannusta. Mutta tammi-kesäkuun raportoitu tulos ennen veroja on tosiaan vain 25 miljoonaa euroa, kun se vertailukaudella oli 85 miljoonaa euroa.

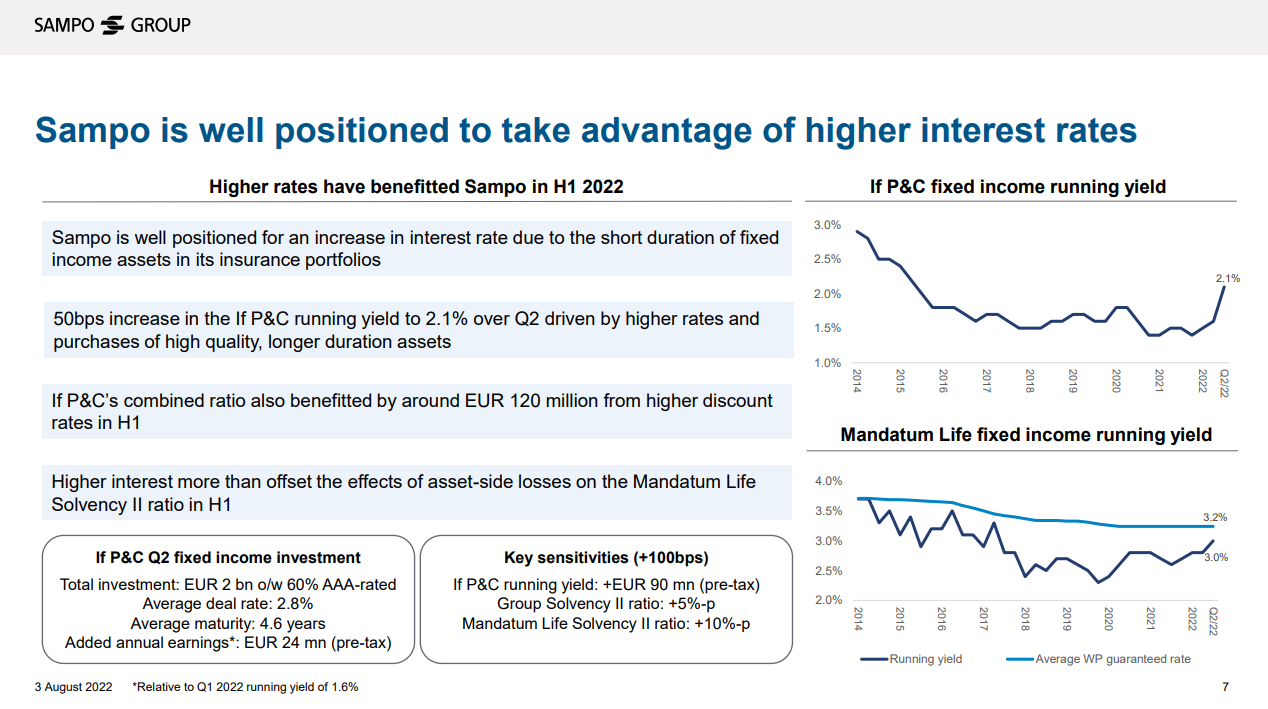

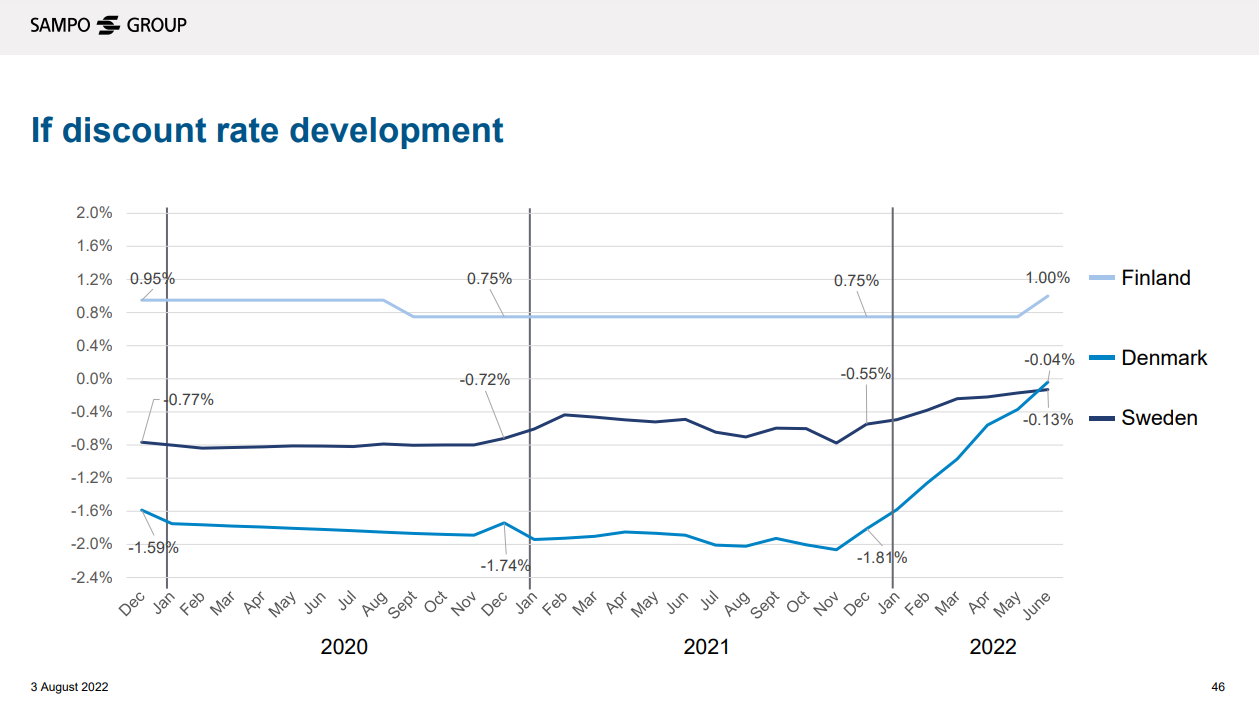

Kirjoittelin kuusi päivää sitten diskonttokoron vaikutuksesta tulokseen ja luin nyt kirjoituksen uudestaan. Täytyy täydentää viestiä olennaisella asialla, joka unohtui kertomatta.

Yhtiön oma pääoma jakaantuu sidottuun ja vapaaseen omaan pääomaan. Vapaa oma pääoma on sitä, josta voidaan jakaa tavallista tai ylimääräistä osinkoa tai muuta pääoman palautusta eli käytännössä rahoittaa omien osakkeiden ostoa. Voi vapaalla omalla pääomalla myös ostaa muita firmoja tai niiden osia, esim. Top Danmarkin loppuomistuksen.

Viime vuodet on tuloksesta siirretty suuria summia sidottuun omaan pääomaan, kun yleisen korkokehityksen takia diskonttokorkoa on jouduttu usein alentamaan. On siis kerätty puskuria tulevia vakuutuskorvausvastuita varten. Nyt korkojen noustessa tarvitaan vähemmän omaisuusmassaa tätä varten. Näin voidaan siirtää satoja miljoonia jo olemassa olevaa sidottua omaa pääomaa vapaaseen omaan pääomaan, josta voidaan siis jakaa osinkoja tms.

Kuuntelin Sauli Vilenin kommentit toisella korvalla. Oliko tosiaan niin, että Sampo muutti diskonttokorkoa nyt vain 0,25%? Juurikki ei pääse tutkimaan raporttia ennen myöhäisiltaa, joten voisiko joku kertoa oliko prosentti tosiaankin tuo ja mikä oli se euromääräinen summa, mitä se vastasi. Kiitos. Taitaa olla vielä monta diskonttokoron muutosta edessä tulevina kvarttaaleina. Tämä on se iso asia, jonka tulevan suuruuden voi rapsasta päätellä.

PS. Juurikki ei ole käynyt talouskouluja, joten tuo oma vs. vapaa oma pääoma lienee syytä ymmärtää analogiana niin kauan, kuin joku tietävämpi termit korjaa.

Ifin diskonttokorkoa Suomessa nostettiin 0,75% → 1,00%. Naapurissa diskonttokorot liikkuvat markkinakorkojen mukaan. Kokonaisvaikutus ensimmäisellä vuosipuoliskolla luokkaa 120 miljoonaa.

Q1: “Sampo Oyj:n omistuksessa oli maaliskuun 2022 lopussa 43 509 663 Topdanmarkin osaketta omistuksen

kasvettua 16 000 osakkeella ensimmäisellä vuosineljänneksellä.”

Q2: “Sampo Oyj:n omistuksessa oli kesäkuun 2022 lopulla 43 509 663 Topdanmarkin osaketta eli 48,3 prosenttia

kaikista yhtiön osakkeista ja 49,3 prosenttia äänistä.”

Mitä se Sauli aamulla höpötti, että 21Q4 Topi oli laskenut riittävän halvaksi Sammolle. Kun katson graafia niin Topi on noussut viivasuoraan lokakuusta 2020 lähtien ja nousu pysähtyi vasta tammikuussa. Eli Sampo on enneminkin tehnyt nuo ostot lähellä huippua. Nyt siitä on vähän lasketeltu.

Ehkä tässä oli nyt taktisesti jätetty ostamatta, että lähetetään Topin omistajille signaali, että ei näihin hintoihin kiinnosta ja pian taas aloitetaan tutkan alla ostot, jos vähän laskee.

Mietin tässä, että mikä TD:n hintaa niin rajusti laskisi, että olisi taas ostettavissa. Ostaisin pois, maksoi mitä maksoi, jotta synergioita päästäisiin toteuttamaan, jokainen viivästynyt vuosi on pois niistäkin.

TD pois kuljeksimasta antaisi tietyn rauhan pariksi vuodeksi ja voisi perusteellisesti sulatella oston ja tulla siksi vakuutuskonserniksi mitä tässä haetaan. Tämä jahkailu ja odottelu voi muuten kestää ja pitkään

Sampo osti Topdanmarkia Q4’21:llä arvioni mukaan 320-330dkk:lla (ostivat käsittääkseni niissä kuopissa blokkeja). Tällöin konferenssipuhelussa ostoja perusteltiin järkevän hintaisena ja tulevilla potentiaalisilla synergioilla. Q1’22:lla ostoja ei juurikaan tehty kurssi ollessa 360-410dkk (pääosin lähempänä 400dkk). Q1:llä toki hyvä huomata, että osakkeesta irtosi iso 23,5dkk osinko. Q2’22:lla kurssi on laskenut tasaisesti ja ollut välillä 350-400dkk. Näkemykseni mukaan tuo 350dkk taso alkaa hiljalleen jo olla sellainen taso jossa Sampo saattaisi olla jo kiinnostunut Topista aiemmat kommentit huomioiden. Sen takia oletin, että olisivat ostelleet Q2:lla.

One thing to consider: the turnover of Topdanmark shares is rather low on the market (and has decreased drastically the last 3 months).

If Sampo would attempt to buy directly from the market would result in a higher shareprice almost immediately. Sampo is dependent on block sales to increase its holdings in Topdanmark.

Edit: this would imply that Sampo is in a difficult position to increase its shareholding in Topdanmark. Sampo is reliant on existing big shareholders to offer their shares to them via a block sale. And if any of these bigger shareholders have any money making sense, would make them reluctant to sell given Sampo’s desire to buy Topdanmark.

Edit 2: on the topic of Denmark: If’s latest quarter in Denmark was really poor (again). Combined ratio of 104.4 and cost ratio of 26%. Compare this to for example Sweden with combined ratio of quarter 78 and cost ratio of 18.7 %.

")