Aiheet:

00:00 Aloitus

00:12 Ifin pieni tulospettymys

02:00 Pohjoismaisen vakuutusmarkkinan seesteinen tilanne

03:34 Mandatumin suoritus sijoitusmarkkinan turbulenssissa

04:34 Muut segmentit

06:02 Korkojen nousun vaikutus Sampoon

09:45 Vakavaraisuus hurjalla tasolla

12:34 Rinnakkaislistautuminen Tukholman pörssiin

14:17 Osake vaikuttaa oikein hinnoiteltulta

Helsingin pörssin finanssisektoriin kuuluu sekä vakuutus- että pankkitoiminta. Eikö läpinäkyvyyden ja vertailtavuuden takia tulisi kaikille finanssisektorin yhtiöille käyttää samoja raportointitapoja?

Jos pankeilla omistusten markkina-arvot laskevat, alentaa se suoraan tulosta. Millä perusteella Sammon kohdalla ei olisi samoin? Eikö olisi rehellisempää laittaa silkkihansikkaat museoon ja kertoa, että Sampo teki Q3/22:lla tappiota -0,28 € ja Q1-3/22 tappiota yhteensä -0,98€?

Eikö Inderesin nimen alku independent edellytä ryhtiä ja tasapuolisuutta näissä raportointiasioissa?

Jatkona edelliseen, että kyllä raporttiin rivejä riittää, jos vaikka kerrottaisiin molemmat. Sampo itse kertoo peräti kolme eri EPS-lukua. Josta kiitos heille. @Mirko_Sampo_IR

Vielä lopuksi toive, että kun Inderesin järjestelmää uusitaan, niin laittakaa kuhunkin tunnuslukuun, tai ainakin tärkeimpiin, kosketuksesta aktivoituva infolaatikko, jossa kerrotaan mistä luvuista ja niitä vastaavista termeistä tulos lasketaan. Pitäisi olla helppo juttu, kun ne poimitut luvut on jo kaavassa, joista lopputulos lasketaan. Kiitos.

Pankeista en osaa varmuudella sanoa, mutta vakuutusyhtiöille IFRS on mahdollistanut kaksi vaihtoehtoa: joko raportoida sijoitustuotot markkina-arvoisesti tai sitten vain realisoidut voitot ja tappiot - noin niinku pääpiirteittäin.

Tämä vaihtelee yhtiöittäin ja Sampo on aikoinaan valinnut jälkimmäisen käytännön, jolloin markkina-arvojen muutokset näkyvät vasta konsernin laajassa tuloksessa käyvän arvon rahaston muutosten kautta. Tosin Topdanmark kirjaa suoraan markkina-arvoisesti, jolloin myös Sammon tuloslaskelmassa Topin tulos on markkina-arvoin.

Tämä kaikki muuttuu ensi vuonna IFRS-uudistusten myötä, jolloin likimain kaikki mahdollinen, niin varat kuin velat, tullaan kirjaamaan markkina-arvoin.

Juurikki on ollut mukana pörssipelissä vasta kesästä 2020 alkaen, joten tiedot ovat vajavaiset ja talouskoulut käymättä. Joskus ehkä keväällä 2021 Sampo julkisti sijoittajasivuillaan periaatteen, miten omistusten arvonalennukset tai lisäykset käsitellään. Oliko siinä joku kahden Q:n sääntö? Ei jaksa muistaa tarkemmin. Tämähän oli iso asia, kun ihmeteltiin, että oliko Nordean kurssinousu jo huomioitu vai ei. Miten se oikein menee? Riittää kun vastaat maanantaina. Hyvää viikonloppua!

Nyt en ihan saa kiinni, mitä tarkoitat. Voisitko täsmentää?

Nordea oli Sammon osakkuusyhtiö ja sitä käsiteltiin eri tavalla kuin normaaleja portfoliosijoituksia. Yksinkertaistaen Nordean arvo taseessa määräytyi siten, että hankintahintaan lisättiin aina tulokset ja siitä vähennettiin saadut osingot.

Vuoden 2021 lopussa Nordean arvo alaskirjattiin 8,90 eurosta 7,50 euroon. Kun Nordea-myyntejä myöhemmin jatkettiin, alaskirjauksia ”peruttiin” sen mukaan, mihin hintaan saatiin osakkeita myytyä.

Tavallisista portfoliosijoituksista puolestaan syntyy hankintahintaan nähden voittoa tai tappiota siinä vaiheessa, kun niitä realisoidaan. Niin kauan kun sijoituksia ei realisoida, pelkät markkina-arvojen muutokset näkyvät käyvän arvon rahastossa, joka sitten vaikuttaa markkina-arvoin laskettavaan laajaan tulokseen.

AIka mielenkiintoinen tapaus kyllä. Tällaisella oman sijoitusyhtiön pyörittäjällä on mahdollisuus kirjata arvopaperit joko vaihto-omaisuudeksi tai rahoitusomaisuudeksi. Minusta vaikuttaa, että vaihto-omaisuuden arvotus toimii kuten kerroit Sammon kirjanneen Nordean osakkeet. Tällöin verottajalle pitää kuitenkin näyttää, että kyse ei ole pitkäaikaisesta omistuksesta, vaan osakkeilla käydään aktiivisesti kauppaa. Tämä ei tietysti millään tavalla voinut olla totta Sammon Nordea-omistuksessa. En toki väitä tuntevani verottajan kaikkia tulkintaperusteita, varsinkaan Sammon kokoiselle yritykselle.

Nordea nimenomaan oli pitkäaikainen omistus eli kiinteää/käyttöomaisuutta (en nyt muista tarkkaa termiä), koska yli 10% omistus. Tästä johtuen osakkeet sai myydä verotta.

One noteworthy aspect concerning OP (and Antti Saari) is that OP Asset Managament acts in line with ‘his view’ on that Sampo should buy Topdanmark.

Data from 31st of December 2021 to 30rd September 2022 (source Financial Times) indicates that OP Asset Management Ltd. increased their holdings with +231.03k shares (+3,805.52%) and how sits on 237.10k Topdanmark shares.

During the same timeperiod also Nordea Investment Management, Lannebo Fonder, Sp-fund Managament increased significantly their ownership, whereas mostly non-Nordic asset management funds decreased (source FT)

Antti ja Sauli juttelivat englanniksi Sammosta. Sinänsä ei varmaan pahemmin uutta, jos on kahlannut ja hyvin kuunnellut aiemmat materiaalit.

Even though If P&C fell slightly short of market expectations, its performance remains strong. Analyst Sauli Vilén comments.

Topics: 00:00 Intro 00:10 Q3’22 result 01:14 If P&C’s performance 02:54 Market situation 05:42 Rising interest rates 09:05 Valuation

Tämä video löytyy Inderes Nordic -youtubekanavalta, kannattaa laittaa seurantaan, koska sieltä voi tulla jotain mielekästä vastaan mm. Isan ja Mariannen makrovideot yms.

Tässä vissiin pientä väärinymmärrystä kuten Mirko tuossa jo ansiokkaasti selvensi. Meikäläinen on seurannut Sampoa kohta 12 vuotta ja laajan tuloksen merkitys on omissa papereissa aina hyvin vähäinen. Tuo raportoitu tulos on sijoittajille huomattavasti relevantimpi ja heijastelee yhtiön arvon kehitystä paljon paremmin. Tämän johdosta kommentoin laajaa tulosta tosi harvoin (koronassa piti kytätä myös tätä koska vakavaraisuus oli paineessa).

Ja tosiaan selvyyden vuoksi, kaikilla meidän pankeilla (sekä myös Taalerin Garantialla) raportointi menee samalla tavalla ja laajan tuloksen kommentointi liittyy lähinnä vakavaraisuuteen, eli kyllä tässä ihan tasapuolisesti mennään

Rinnakkaislistautuminen Tukholman pörssiin etenee:

Sampo Oyj on saanut Nasdaq Tukholmalta luvan edetä rinnakkaislistauksessa Nasdaqin Tukholman pörssiin. Kaupankäynnin arvioidaan alkavan 22.11.2022. Sampo on tänään julkaissut rinnakkaislistauksesta Ruotsin Finanssivalvonnan hyväksymän ja rekisteröimän listalleottoesitteen verkkosivustollaan osoitteessa Dual listing | Sampo.com.

Rinnakkaislistaus toteutetaan ruotsalaisten talletustodistusten (”SDR”, Swedish Depository Receipts) kautta, jota varten Sampo on nimittänyt Skandinaviska Enskilda Bankenin (SEB) SDR:ien liikkeeseenlaskijaksi ja SDR:ien säilyttäjäpankiksi. Rinnakkaislistaus ei edellytä toimenpiteitä Sammon nykyisiltä osakkeenomistajilta, elleivät nämä halua muuntaa Nasdaqin Helsingin pörssissä noteerattuja Sammon A-osakkeita SDR:ksi. Suomalaiset luonnolliset henkilöt ja oikeushenkilöt eivät voi Suomen lain mukaan omistaa SDR:iä.

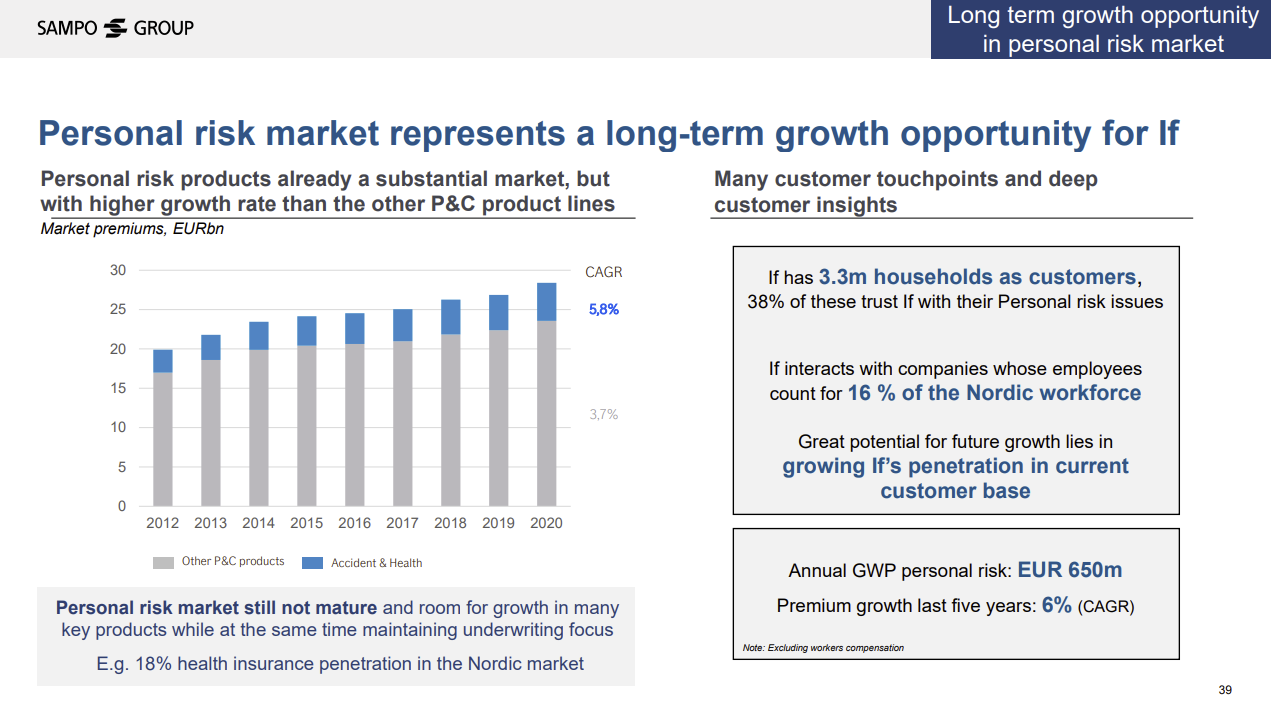

Kattelen tässä Asian Ytimessä MTV3:lta, asiaa Sotesta. Täähän tulee olemaan kunnon clusterfuck. Varmaan näkyy yksityisten terveysvakuutusten kovana kasvuna.

Onkohan tämä sen skaalan juttu että näkyy Ifissä, kuinkahan suuri bisnes terveys on heille?

Vakuutusluokka “Tapaturmavakuutus”, jonka alle noi kaikki terveysvakuutukset menee, oli viime vuonna noin 14% Ifin maksutulosta. Kyseisissä tuotteissa on kyllä ihan mukavasti kasvava trendi.

Ei tuollaiseen ole mitään automatiikkaa. Yleisellä tasolla kotopörssissä olen havainnut että kun satanen ylitetään, usein firma päättää splitata, mutta joskus tuossa menee pitkäänkin ennenkuin näin tehdään.

Useita vuosia sitten Sammon yhtiökokouksessa Wahlroosilta kysyttiin, milloin Sampo splittaa. Kurssi taisi silloin olla n. 25 €. Hän sanoi ettei mitään sellaisia ajatuksia ole, mutta vitsaili että sitten kun kurssi 45 € niin voitaisiin harkita.

Aikaa on kulunut joten taso on nyt varmaaan korkeammalla. Ja ovathan ajatuksetkin ehkä muuttuneet. Minäkin veikkaan, että lähempänä satasta ollaan jos splitti tulee.

Wärtsilä taisi splitata kun lähestyttiin 70 €, mutta siitäkin on aikaa.