Juuri näin, Sammolla huomioi sijoitusten käyvän arvon muutokset, meillä ei.

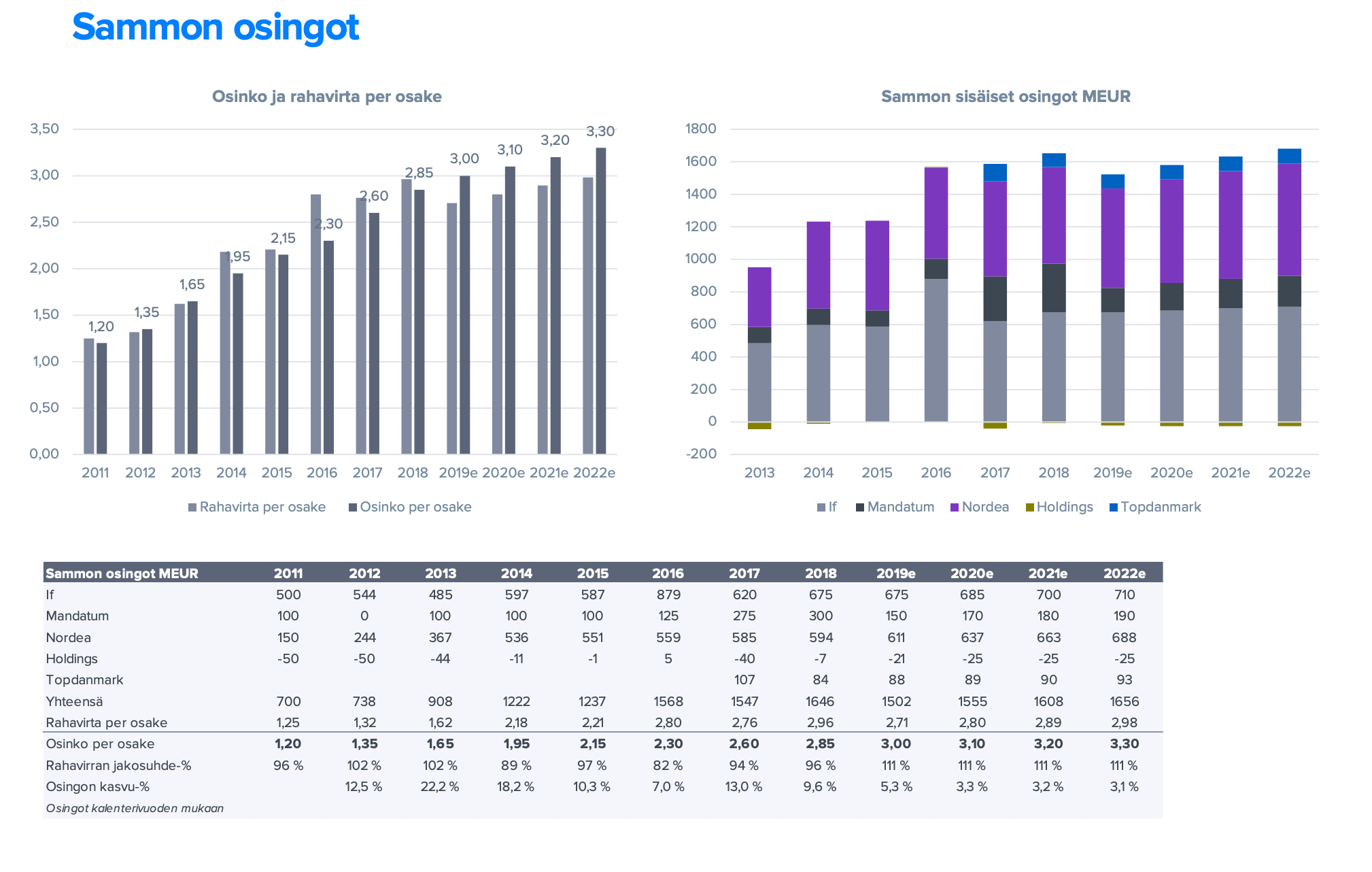

Pakko kehua kollegaa tälleen foorumin kautta kun en eilen muistanut sanoa töissä, mutta visuaalisesti todella selkeä esitys yhtiöraportissa Sammon osingosta ja mitkä osat kantavat kortensa kekoon siitä:

3 tykkäystä

Erinomainen tiivistys. Mikäli Saulin ennusteet rahavirrasta osuvat niitä kaneja on Sammon taas taiottava hatusta kuten olette monesti esille nostaneet.

Mitkä Sammon muista sijoituksista olisivat potentiaalisimpia arvonluojia yhtiölle joko orgaanisesti tai järjestelyjen kautta? Näistä on muistaakseni vähemmän puhuttu.

2 tykkäystä

Mandatum menossa myyntiin, voisi olla hyvä ajankohta, osingot tulee laskemaan rajusti. ?

Eikös if olis hyvä laittaa nyt myyntiin, kun se on trimmattu parhaaseen maholliseen kuntoon. Nyt vielä taloustilanne olisi siihen suotuisa. if:lla taitaa olla kasvumahdollisuudet melko rajalliset nykyisillä markkinoilla eikä sitä saada merkittävästi enää tehostettuakaan. if:n suurin potentiaali on jo otettu siitä irti.

Sammon on kyllä kohta keskittävä jotain uuttaa, jos eivät saa Nordealle oikeeta suuntaa tai muuten nousumahdollisuudet osakkeella ovat melko rajalliset.

Sauli tais laittaa Sammolle tavoitehinnaksi 46. Riittäisi sedälle vähempikin - varsinkin kun osinko nousee 3,3 eeroon vuonna 2022. Tämä o-sinko on sedän Sampo-salkulle jo sinällään varsinainen sinko, selvästi yli 8% per vuosi. Eihän sitä nyt setä-mies kehtoo markkinoilta sen enempää pyytääkään.

Vaatimaton-Masse ![]()

![]()

![]()

Mandatumin osingot ovat liittyneet myyntivoittoihin ja taseen keventämiseen. Operatiivinen tuloshan on ollut kasvussa, samoin kestävä osingonmaksukyky. Mandatumin arvo on itseasiassa kasvanut aika paljon tämän vuosikymmenen aikana. Olikohan CMD 2012 tjsp kun Stadigh totesi Mandatumin arvon olevan 1-1,5mrd. Nyt hyvän operatiivisen kehityksen jälkeen käypä arvo on about tuplat tuosta ~2,5mrd. Mandatumin myynti on mahdollinen, mutta pidän tätä suhteellisen epätodennäköisenä. Ennemmin Mandatumista irroitettaisiin yksittäisiä pienempiä liiketoimintoja.

2 tykkäystä

If:hän on kokoajan myynnissä (kuten kaikki muutkin palat). Olet oikeassa, kasvumahdollisuudet rajalliset (markkina kasvaa about inflaatiota ja If ei hae kasvua kannattavuuden kustannuksella), oleellista tulosparannusta vakuutusteknisellä puolella vaikea saavuttaa (kilpailu pitää tästä huolen) ja näin ollen tulosparannus nojaa pitkälti sijoitustuottojen kasvuun (korkojen nousu). Tässäkin skenaariossa vakuutustekninen tulos todennäköisesti lähtisi kuitenkin asteittain laskuun, koska sijoitustuottojen elpyminen kiihdyttäisi hintakilpailua (painetta vakuutusmarginaaleihin). Yhteenvetona, tuloskasvunäkymät rajalliset, valitettavasti.

Ongelma If myynnissä on hinta. Nalle taisi torstain tiedotustilaisuudessa mainita If arvon (lue hinta) olevan ~15mrd. Vaikka tässä olisi pari miljardia ilmaa, on hintalappu kuitenkin todella korkea absoluuttisesti ja tahoja kenellä olisi tähän varaa (sekä kiinnostusta) on tarjolla vähän. Lisäksi nämä toimijat tuppaavat olemaan niitä fiksumpia ja he eivät ole halukkaita maksamaan yhtiöstä selkeää ylihintaa. Sammon ei If:stä kannata luopua kun selvällä ylihinnalla, koska uudelleensijoittaminen olisi todella hankalaa. All in all, myynti mahdollinen mutta epätodennäköinen.

3 tykkäystä

Olisiko Garantia sopiva ostokohde Sammolle nykytilanteessa? Onkohan siellä tunnusteltu asiaa…

Jos If:a ei saada jotenki rahastettua, niin sammon tuloksen kasvu on lähestulkoon täysin riippuvainen Nordean kehityksestä. Taitaa siinä tapauksessa olla järkevämpää laittaa rahansa suoraan Nordeaan. If turvaa ehkä vakaan osingon, mutta se onkin sitten melkein se mitä Sammolta voi odottaa jatkossa, jos Nordeaa ei huomioida. Tässä korkoympäristössä Sammon osake ehkä järkevä sijoitus, mutta mikään rahasampo tää ei jatkossa tule olemaan.

4 tykkäystä

Laitoin Nordea-ketjuun Nordea-ennusteet blummalta, markkina ei pankilta kummia odota ja jos Nordean performanssi menee suunnilleen noiden kanssa linjassa ei kannata hirveästi vetoapua odottaa (Nordea konsensus EPS 2021e 0,84 EUR).

3 tykkäystä

Niin olisiko Blumman ennusteissa taantuma mukana, näin osinkosadetta odotellessa tuntuu et taantuman tuleminen on unohdettu joissain ennusteissa ?

3 tykkäystä

Ei osakeanalyytikot halua ottaa kantaa makrokehitykseen. Ne tekevät yhtiökohtaset ennusteet sen mukaan, että talous kasvaa. Korkeintaan varottelevat riskeistä, koska niitä ei pystytä mitenkään järkevästi hinnottelamaan ennusteisiin.

3 tykkäystä

Analyytikoiden ennusteet nojaavat usein aika neutraaliin kuvaan talouskasvusta. Nordean tapauksessa veikkaisin, että mediaanina markkinat odottavat hidastuvaa, mutta selvästi positiivista talouskasvua Nordean päämarkkinoilla. Tästä kertoo myös ennustetut luottotappiot, jotka säilyvät hyvin matalalla tasolla.

Jos Nordean päämarkkinat ajautuisivat taantumaan, olisi Nordean konsensusennusteissa selkeitä paineita, koska 1) palkkiotuotot olisivat paineessa (pääomamarkkina heikentyisi taantuman myötä) 2) lainamarginaalit kiristyisivät 3) luottotappiot kasvaisivat yms.

6 tykkäystä

kysymys @Sauli_Vilen lle. Pistetääs Foliohatut päähän

-

Milloin tai missä vaiheessa luulet/arvelet että Nalle jättää sammon hallituksen puhjeenjohtajuuden?

-

Entäs, kuka voisi olla potentiaalinen uusi hpj Sammolle? Onko se Torbjörn Magnusson? vai vielä toistaiseksi tuntematon ‘wildcard’?

2 tykkäystä

Jäädään odottaman Saulin vastausta, mutta en pysty olla heittämättä tähän omaa veikkaustani. Kun muistetaan kuka on Sammon suurin omistaja niin veikkaukseni on Aleksander Stubb. Hänellä poliittinen pönkä kunnossa ja suomenruotsalaisuus plussana. Ja muistelkaa miten Nalle ko pestiin tuli.

Veikkaan wildcardia…

Hieno foliohattu ![]()

3 tykkäystä

Niinkö? Kaikki graafit joita olen analyytikoilta nähnyt ovat olettaneet tasaista tuloskasvua, liikevaihtojen kasvua, velkaantumisen vähentymistä ym. positiivista kehitystä. Nämä kuvaajat näyttävät erityisen typeriltä kun samassa kuvaajassa on historia poikkeuksia täynnä. Aina on jotain kehityspanostuksia, projektien kustannusylityksiä ja epäsuotuisia valuuttakursseja, koska sellaista liiketoiminta (ja elämä) on.

Sitten kun se lama joskus tulee niin miltä näyttää Inderesin meininki? Tehdäänkö “Enersenset” jokaiselle yhtiölle toisensa perään?

Tämä tosiaan on mielenkiintoinen kysymys. Veikkaan että Wahlroos pysyy Sammossa hpj:nä 3-4 vuotta ja vetäytyminen tapahtuisi ~70v tuntumassa (52 syntynyt). Tämä tosiaan ihan puhdas arvaus.

Nallehan on Sammossa suhteellisesti varsin pieni omistaja (noin 2 %) ja on aika poikkeuksellista, että näin pienellä omistuksella saa niinkin suvereenin vallan yhtiössä. Tässä toki taustalla Nallen track-record ja Sammon historia. Pointtina tässä on lähinnä se, että koska omistusosuus on suhteellisen pieni, ei hpj paikka ole periytyvä (vrt. Kone/Herlin). Käytännössä siis seuraavan hpj:n sukunimi ei ole Wahlroos ja Wahlroosin jälkeen vetovastuu Sammossa siirtyy Solidiumille (+eläkeyhtiöille). Tässä tulee Sammon tarinan kannalta paljon isompi epäjatkuvuuskohta kuin nyt tapahtuva CEO vaihdos.

Käytännössä suurimmat omistajat nimittävät uuden hpj:n. Nimiä on todella vaikea lähteä arvailemaan, Magnusson on yksi vaihtoehto, mutta ei mielestäni todennäköisin, koska hänellä tässä vaiheessa edelleen työuraa CEO:na jäljellä (s. 63). Todennäköisin vaihtoehto on joku tunnettu hallitusammattilainen Suomesta (vrt. hallituksen rakenne muissa Solidium vetoisissa firmoissa).

Kun kerta foliohattuarvausta pyydetään, niin vedetään wildcardina Mika Ihamuotila. Ikä, tausta ja profiili olisivat hyviä osumia. Korostan, että tämä ihan puhdasta omaa spekulaatiota eikä edusta Inderesin virallista näkemystä ![]()

10 tykkäystä

En allekirjoita, että ennusteet nojaisivat aina positiiviseen talouskuvaan. Esimerkiksi tälläkin hetkellä valtaosassa caseja meillä on pohjalla oletus hidastuvasta ja vaisusta talouskasvusta. Luonnollisesti tällä on negatiivinen vaikutus tuloskasvuodotuksiin. Esim. konepajoissa meillä aika selkeä tuloslasku ennusteissa 2020 alkaen (2019 mennään tilauskannoilla).

“Aina on jotain kehityspanostuksia, projektien kustannusylityksiä ja epäsuotuisia valuuttakursseja, koska sellaista liiketoiminta (ja elämä) on.”

Tämän kohdan puolestaan allekirjoitan ja tämä on yksi analyytikoiden perisyntejä. Oletetaan, että jokainen vuosi tästä eteenpäin on yhtiölle ns “normaali”. Todellisuudessa mainitsemiasi tapahtumia osuu yhtiöiden numeroihin hyvin säännöllisesti ja tämä ns. “normaalivuosi” on valtaosalle itseasiassa huippuvuosi. Tämä on arvioni mukaan myös keskeinen syy siihen, että miksi analyytikoiden (ei vain Inderesin, vaan ihan kaikkien) tuloskasvuennusteet ovat vuoden alussa yleensä luokkaa 2x sen mitä toteuma lopulta on vuoden lopussa. Tämä on asia jonka kanssa työskentelemme jatkuvasti sisäisesti ja yritämme jatkuvasti parantaa ennusteidemme objektiivisuutta sekä kriittisyyttä.

“Sitten kun se lama joskus tulee niin miltä näyttää Inderesin meininki? Tehdäänkö “Enersenset” jokaiselle yhtiölle toisensa perään?”

Laskumarkkinassa sijoittajien fokus siirtyy luonnollisesti pääoman suojelemiseen pääoman kasvattamisesta. Sama koskee totta kai myös meitä. Olen luottavainen, että meillä on hyvät edellytykset pärjätä hyvin laskumarkkinassa. Meidän suositusjakauma on rakenteeltaan varsin tasapainoinen (tälläkin hetkellä ~50% caseista negatiivisella suosituksella) ja meidän liiketoimintamallissa ei ole intressiristiriitoja jotka puoltaisivat enemmän negatiivisia suosituksia (vrt. vanha välitysvetoinen liiketoimintamalli).

5 tykkäystä