If:n arvostusta en oo ite lähteny tossa sörkkimään, koska siinä ois iso mahdollisuus, että ryssin jotain, kun tarvis noi verrokkien arvostukset selvittää jostain luotettavasti. Siks käytän If:n arvona tossa Saulin SOTP:n arvoa viime yhtiöpäivityksessä. Tää If:n arvonmuutos pitää pitää kyllä mielessä, ja voi kokeilla mitä käy, jos If:n arvoa vähän nostaa esimerkiksi. Siitä saa ainakin järkevän rangen osakkeen arvolle mallin mukaan, jos noita ei millintarkkuudella halua sörkkiä!

3 tykkäystä

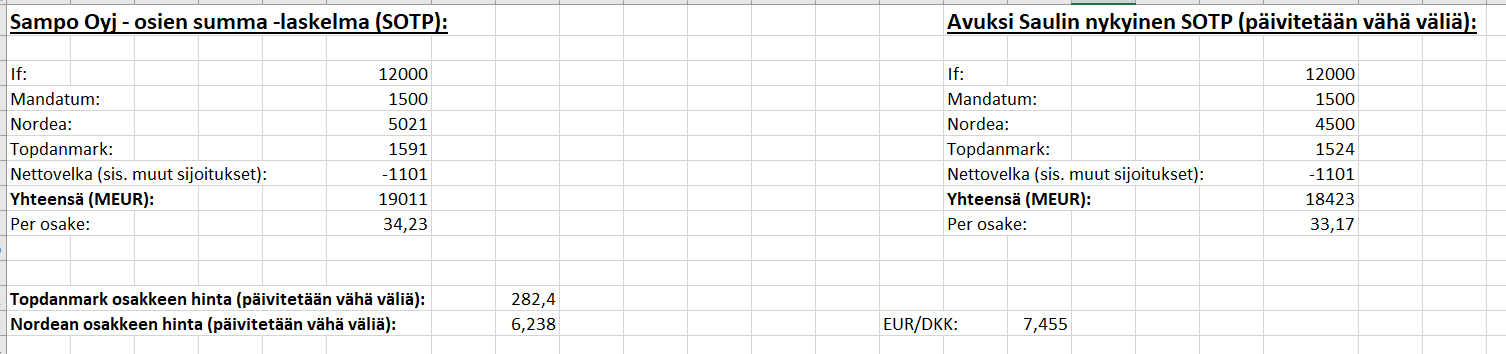

Tässä muuten kun selvästi on kiinnostusta tykkäysten perusteella tohon mun osien summa -laskelmaan, niin tein nyt myös Topdanmarkille ton adjusteerauksen, löysin Sammon sivuilta osakemäärän, ja sit mul on tossa EUR/DKK-kurssi, jota vähä väliä päivittelen Topdanmarkin hinnan mukana!

Haluutteko, että julkasen myös mun tekemät bull- ja bear-skenaarioihin perustuvat Sammon SOTP:t?

E: Jos noi julkasen, niin mun pitäis vielä varmistella muutamia juttuja, jos @Sauli_Vilen oot kuulolla, niin voisin soittaa sulle jossain vaiheessa, jos se on ok!

58 tykkäystä

Kyllä kiitos! ![]()

1 tykkäys

Saulin ‘Vanhassa’ Sammon analyysissä sauli arvosti IF:in 14Mjrd€

2 tykkäystä

Pitää paikkansa! Saulihan on kommunikoinut If:n nykyisen käyvän arvon rangen olevan 11-14 MRD€ ![]()

Soita aamulla ![]()

9 tykkäystä

Asia selvä, laitoin tossa kyssärit ylös valmiiks niin on sitte helpompi käydä läpi ![]()

3 tykkäystä

Kysy samalla, onko Sammolle tulossa 1.5 eetun tasolla enää minkäänlaista osinkokiimaa. Vai onko Sammon ja Masse-sedän nousukulma jo tasoissa = alle vaakatason ![]()

Masse-setä, FA, nuorna miehenä ![]() , oi niitä aikoja

, oi niitä aikoja ![]()

3 tykkäystä

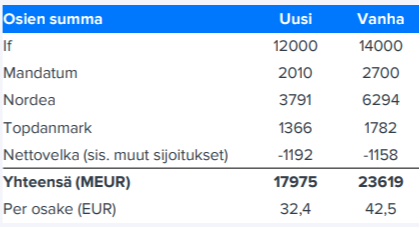

Hyvää keskustelua täällä osien summasta! Pari kommenttia:

-

On tärkeä muistaa, että käyvän arvon määritys ei ole eksaktia tiedettä. 20% rangella käyvän arvon määritys on mielestäni lähtökohtaisesti todella hyvä ja tarkka haarukka. Pohjimmiltaan analyysihän on vähintään yhtä paljon taidetta kuin tiedettä

-

Kuten olen useaan otteeseen täälläkin todennut, niin Sammon käypä arvo on 30-40 euron välissä, riippuen paljolti Nordesta ja markkinan If:lle hyväksymästä arvostuksesta.

-

If:n arvostuksesta. If:n arvostuksen pohjalla on ennen kaikkea verrokkien hyväksyttävä arvostustaso (Gjensidige, Top, Tryg parhaat pohjoismaiset verrokit). Nämä yhtiöt ovat vakaita osinkokoneita ja kuuluvat ns. “TINA-yhtiöihin” ja tämä näkyy niiden arvostuksissa (P/E-kertoimet varsin korkeat +20x). Koska näitä yhtiöitä hinnoitellaan niiden vakaan osinkotuoton takia, niin osingon luotettavuus on luonnollisesti yksi keskeinen tekijä näiden yhtiöiden arvoja määriteltäessä. If:n vakavaraisuus oli Q1:llä alle sen nykyisen luottoluokituksen minimitason ja luonnollisesti tämä vaikuttaa jonkin verran negatiivisesti If:n arvoon.

23 tykkäystä

Luottaen arvioihinne käyvästä hinnasta niin myin eilen viimeisetkin Samponi pois koska strategiani on ostaa/omistaa laatua mielellään alle käyvän arvon. Nyt Sampo saavutti käyvän arvonsa ja täten vaihdan hevosta ja possa odottaa käteisenä. Ostan Sampoa takaisin alle 30 eurolla kun sinne päästään. Ehkä jo tänään sillä tässä ollu aika korkea beta viime ajat.

3 tykkäystä

Kiitos Sauli! Näin juuri vanha setä on menetellyt jo vuosia, kun siirtyi aikaa kuluttavasta tarkasta analysoinnista ja pohdinnasta sedän kuuluisaan MT-analyysiin ![]() Ja siinähän tuo taidekomponentti on aika vahvasti edustettuna. Ja aina lopputuloksena about vaiettu Mr. Index, joten ei voi valittaa

Ja siinähän tuo taidekomponentti on aika vahvasti edustettuna. Ja aina lopputuloksena about vaiettu Mr. Index, joten ei voi valittaa ![]()

Masse-setä, FA, massea voi tehdä helposti tai sitten vaikeasti, your choice ![]()

![]()

![]()

7 tykkäystä

No niin foorumilaiset! Esititte pyynnön, niin tähän alle heitän sitten selitysten kanssa sekä bull-, että bear-skenaarion mukaiset Sammon osien summa -laskelmat. @Sauli_Vilen ansiokkaasti vastasi kysymyksiini, jota kautta saan arviot lopulliseen muotoonsa ja arvot hyvillä selityksillä validoitua, kiitos siitä!

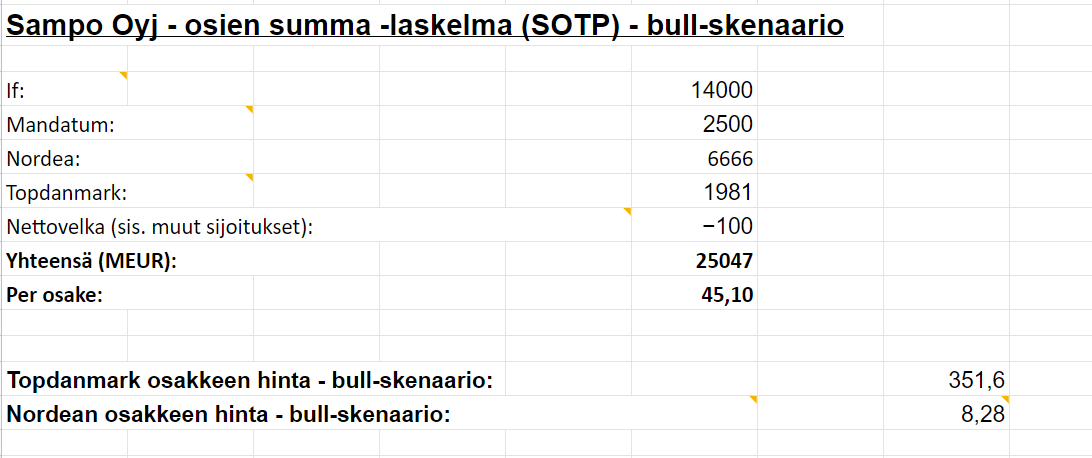

Aloitetaan bull-skenaarion osien summalla:

Käydään rivi riviltä arviot läpi.

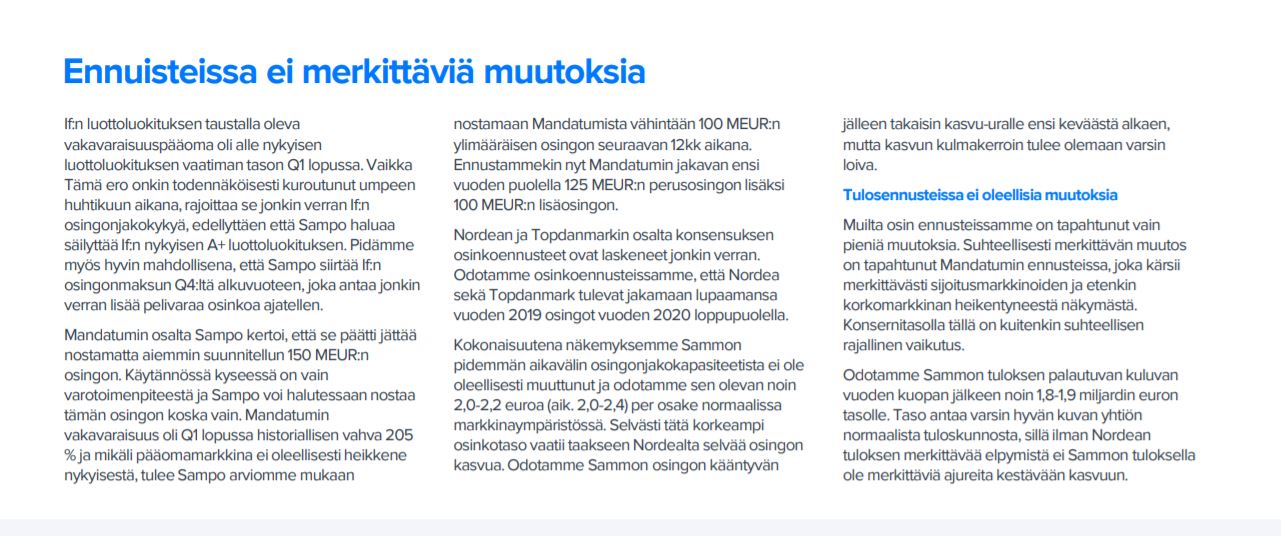

- If:n 14 Mrd. EUR valuaatio on linjassa Saulin kommunikoiman If:n käyvän arvon haarukan (11-14 MRD) ylälaidan kanssa, ja bull-skenaariossa ylälaita on mielestäni ok arvio If:n arvosta, tätä korkeampi arvo vaatisi luultavasti vielä nykytasoilta kestävästi laskenut yhdistetty kulusuhde, jolla en lähtisi arvuuttelemaan edes bull-skenaariossa, koska nykyinenkin taso on If:lle todella vahva.

- Mandatumin 2,5 Mrd. EUR valuaatioon pätee sama kuin If:n valuaatioon, Sauli on kommunikoinut Sammon Q1-tuloslivessä Mandatumin arvonmäärityksen haarukaksi 1-3 Mrd. EUR. Koska Mandatumin tuloksentekokyky on niin vahvasti sijoitustuottoriippuvaista, niin otin bull-skenaariossakin hiukan haarukan ylälaidasta arvoa pois (-500 MEUR).

- Nordeassa oon käyttänyt 2019-2020 aikavälin high:ta osakekurssille (8,282€). Nykyisellä Nordean omalla pääomalla per. osake tuolla osakekurssilla Nordean P/B olisi n. 1,06, eli hyvin lähellä oman pääoman arvoa per. osake. Bull-skenaariossa voidaan olettaa Nordean arvostuksen olevan hyvin lähellä P/B ykköstä, jotkut voisivat ehkä argumentoida tuotakin korkeamman valuaation, mutta mulla ei riitä rahkeet perustelemaan tuota korkeampaa arvoa (vaatisi mm. Nordean taseeseen ja tuloksentekokykyyn paneutumista, ja se on muuten hankala tehtävä).

- Topdanmarkille oon käyttänyt valuaatiossa 2020 tammikuun high:n arvoa. Jos olettaa Topin pystyvän bull-skenaariossa tekemään 4,5-5 DKK EPS:iä per kvartaali, niin tällöin Topin P/E pyörisi bull-skenaarion osakekurssilla n. 17,5-19,5 rangessa, mikä ei ole täysin epärealistista, mutta on vähintäänkin bull-skenaarion mukainen arvostus.

- Rivi “Nettovelka (sis. muut sijoitukset)” riippuu todella paljon tarkasteluajankohdasta, koska se sisältää mm. konsernin emoyhtiölle maksettavat osingot, jolloin If:n jakaessa osinkonsa loppuvuodesta on yleensä Q4:llä ja Q1:llä tämä rivi kaikista pienin. Historiassa tämä rivi on käväissyt lähellä nollaa mm. Saulin helmikuun yhtiöpäivityksessä 2019 (Q4/2018 yhtiöpäivitys). Sampo on alkanut käsittääkseni juuri viimeisimmässä supplementary information packagen materiaaleissa erittelemään noita “muita sijoituksia” tavalla, jossa “muut sijoitukset” on käytännössä rivi “Investment assets” ja nettovelka on luonnollisesti “Net debt”, joten näiden kehitystä voi halutessaan monitoroida tarkemmin tuolta. Koska tämä rivi on hankala eritellä miksi se saa tietyn arvon bull-skenaariossa (ja sen merkitys on aika pieni loppupeleissä), niin asetin arvon lähelle Saulin 2019 helmikuun yhtiöpäivityksen arvoa.

Näillä riveillä tämä osien summa -laskelma antaa ulos n. 25 000 MEUR, ja per. osake siis karvan verran yli 45 euroa. Tää antaa mun mielestä hyvässä skenaariossa todella hyvän arvion Sammon käyvästä arvosta. Tosta voi aika nopeella pyörittelyllä myös todeta, että tota korkeamman arvostuksen perustelu Sammolle vaatisi todennäköisesti Nordealle korkeampaa arvostusta, koska tossa skenaariossa vakuutusliiketoimintojen arvot alkaa olla jo suht venytettyjä.

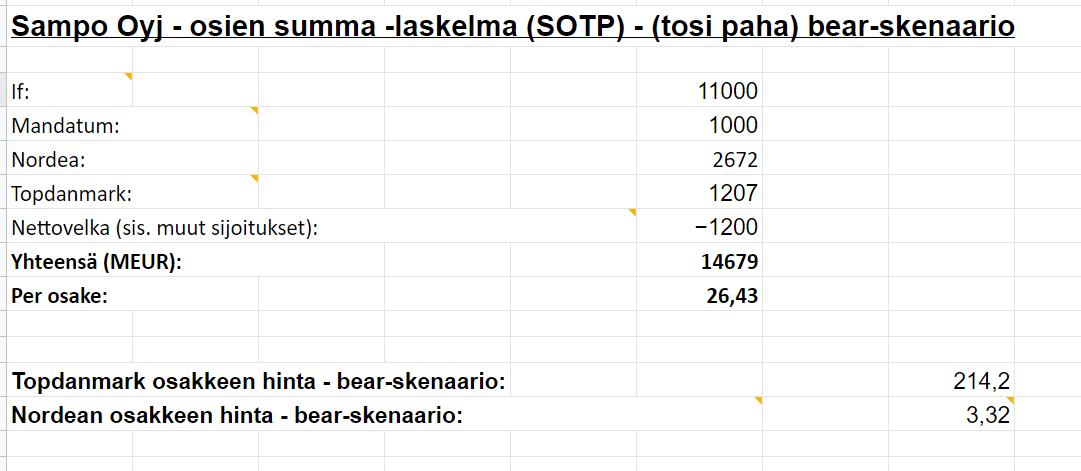

Mennään sitten bear-skenaarioon:

Jälleen rivi riviltä läpikäynti.

- If:n 11 Mrd. EUR valuaatio on linjassa Saulin kommunikoiman If:n käyvän arvon haarukan alalaidan kanssa.

- Mandatumin 1 Mrd. EUR valuaatio on myös linjassa Saulin kommunikoiman käyvän arvon haarukan alalaidan kanssa.

- Nordealle oon heittänyt bear-skenaariossa ihan raa’asti ATL-lukemat niin pitkältä ajalta kun TradingView:stä sain ulos (2000-2020). Tolla osakekurssilla nykyisellä omalla pääomalla per. osake Nordean P/B olis n. 0,42. Tää todennäköisesti kuvais tilannetta, jossa Nordea on vielä nykyisestäkin huonosta tasosta merkittävästi aliperformoinut tulevaisuudessa, ja siksi sen P/B olisi painettu <0,5 tasolle. Tähän voisi liittyä myös esim. jotain pankkisektorille ominaisia paineita valuaatioissa bear-skenaariossa.

- Topille oon käyttänyt 2018-2020 aikavälin low:ta osakekurssille. Jos olettaisi Topin kvartaali EPS:n jäävän tästä ikuisuuteen n. 4 DKK tasolle (annualisoitu EPS silloin 16 DKK), niin Topin P/E olisi tuolla osakekurssilla n. 13,3. Vaihtoehtoisesti 2 DKK EPS-tasolla per. kvartteri Topin P/E olisi tuolla osakekurssilla n. 21,4.

- Nettovelka (sis. muut sijoitukset) riviin en ole bear-skenaariossa koskenut, koska sen muutokset on yksinkertaisesti niin pieniä, ettei niillä ole suurta merkitystä kokonaisuuden kannalta.

Kaikkien noiden rivien resultanttina osien summa -laskelma antaa ulos n. 14 700 MEUR, eli n. 26,4€ per. osake. Kaikki voi pohtia noiden skenaarioiden realistisuutta, mutta mun mielestä tässä nähään, että aika radikaaleillakin liikkeillä Sammon osien summaa on todella vaikea saada <25€ tasolle. Lisääntynyt downside vaatisi käytännössä trimmaamista esim. If:n arvosta, mutta <11 Mrd. valuaatio alkaa olla jopa huonossa skenaariossa alhainen valuaatio, ainakin jos toimintaympäristössä ei oleteta merkittäviä muutoksia (esim. kilpailun merkittävää lisääntymistä).

Tuossa siis nuo nyt ovat! ![]() Kommentoikaa mielenne mukaan mitä tulee mieleen näistä laskelmista, myös @Sauli_Vilen itse saa ottaa kantaa nähiin jos haluaa!

Kommentoikaa mielenne mukaan mitä tulee mieleen näistä laskelmista, myös @Sauli_Vilen itse saa ottaa kantaa nähiin jos haluaa!

80 tykkäystä

Siis sen 30-40 eetun haarukan alareunan. Nuorisolla on aina niin kiire rikastua, joten Juhan myynnit ihan ymmärrettäviä. Vanha setä odottaa Saulin haarukan ylärajan ja aatteli alkaa keventää reippaammin vasta sitten ![]()

Masse-setä, FA, massea voi tehdä vähemmän tai enemmän, your choice ![]()

![]()

![]()

10 tykkäystä

Varmaan aika harvoin Sampoa tullaan tarjoilemaan alta kolmen kympin.

Kun tulevaisuudessa kysyt kaveriltasi missä olit 15 vuotta sitten, kun sampoa sai alle 30€, niin olet ihan cool

21 tykkäystä

Voisi Johannekselle taloustiede/kauppis sopia aivan hyvin, jos lääkis ei natsaa ![]()

18 tykkäystä

Juu niin on. Sampo ei ole bkt:ta nopeammin kasvava bisnes ja sijoittamisen tavoite on lähinnä ottaa purkautuva aliarvostus pois ja vaihtaa hevosta. Otan takas 20% alempaata ja toistan kuvion jos mahdollista. Jos ei niin keksin muuta. Osinkokiima kannattelee nyt hetken. Droppi 3e?

Näkemyksestäni saa olla eri mieltä. Sama tilanne Fortumissa.

Edit: Inderes tiputtanee suosituksen kyllä hold-tasolle jos tää 33e tulee pysyväksi tasoksi.

3 tykkäystä

No todellakin.

1 tykkäys

Mulla on lääkikseen pyrkimys on todella syvällä mun isommissa elämän tarkoitusperissä (ammatin perustella), niin siksi tuo ei välttämättä herkästi heilu mihinkään, mutta mm. isäni kävi lääkiksen lisäksi osittain myös tuotantotalouden opintoja, nyt en vaan tiedä kuinka paljon. Aattelin, että jossain vaiheessa varmasti käyn joitain kauppatieteen kursseja jos ja kun se ikinä vaan on mahdollista. Myös matikkaa aattelin hiukan enemmän käydä, jos vaan mahdollista. Käytännössä valuaatiota esim. on ihan suht helppo opetella ilman kurssejakin, mutta isompi työmaaa olisi sitten taseen ja tuloslaskelman mallintaminen (vrt. DCF-laskelmaan), ja sen opettelusta en luultavasti selviä ilman apua.

3 tykkäystä

Inderesillä ei ole hold-suositusta! Aina joko vähennä- tai lisää-suositus on oltava, jos ei tuota enempää ole downsidea tai upsidea kurssissa.

3 tykkäystä

Heitän tuohon perusskenaarioksi @Sauli_Vilen’in mainitseman haarukan puolivälistä 35 euroa. Bear-todennäköisyys hatusta 15 %, bull 20 % ja perus 65 %. Päässälaskuna taitaa antaa odotusarvoksi noin 36 euroa?

2 tykkäystä