Omasta mielestä SaaS/Service -kasvu saisi mielestäni olla yli 30% ja muu liiketoiminta laskea korkeintaan -5%. Jos noihin lukuihin päästään niin asiat ovat hyvällä mallilla, mutta jos noihin ei päästä niin tässä firmassa on jotain mätää.

10 tykkäystä

Ihan mielellään tästä maksaa P/S 2 kertoimella jos vastaavista jenkkiverrokeista maksetaan 10-20 P/S

7 tykkäystä

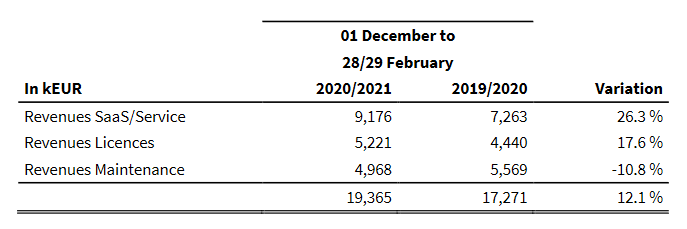

Servicevaari biittasi omat, muttei Ekan ennustetta. Saas kasvu 26%, tosin lisenssimyyntikin kasvoi… Tulos about nollilla, riippuen mitä katsoo

Koko rapsa

EDIT: Nopealla skriinauksella SaaS-myynti euromääräisesti samalla tasolla kuin Q4/2020

18 tykkäystä

Kun kuluvalle vuodelle

- P/S alle 2

- SaaS-osuus liikevaihdosta puolet ja

- SaaS-kasvu yli 25%

en itse näkisi erityisiä syitä myydä vaikkei raketoisi minnekään juuri nyt.

17 tykkäystä

Saksalaiset näköjään tykkäävät lisensseistä myyntiä katsellessa. Vaikuttaa varmasti saassiin tuollaiset lukemat

4 tykkäystä

Ei kyllä pysty käsittämään miten halvalla tätä saa. Samaa tahtia kasvaa kuin kotimainen verrokki (Efecte), mutta P/S eri planeetalta.

2 tykkäystä

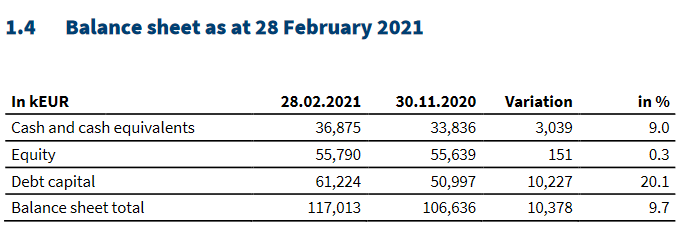

Yhtiön kassa kasvoi myös 3 miljoonaa euroa neljänneksellä. Liittyyköhän tuohon order backlogiin, kun SaaS ja maintenancesta maksettu etukäteen vuoden alussa?

2 tykkäystä

Eiköhän liity juuri tuohon SaaS laskutukseen. Maksetaan vuosi etukäteen ja jaksotetaan kirjanpitoon kuukausittain.

1 tykkäys

Juu, omista odotuksista jäätiin taas harmillisesti toinen kvartaali putkeen, mutta ei tämä nyt mikään täydellinen pettymys ole. Kasvu on vähintäänkin kohtuullista ja nyt näyttää siltä että yhtiö on selvästi kääntymässä kassavirtapositiiviseksi!

At present we are, more particularly in our core markets, still in the middle of the Covid-19 pandemic. Extended lockdown periods, delayed vaccination offers and further mutations of Covid-19 (SARS-CoV-2) will again lead to a high uncertainty this year as well and this involves, therefore, a higher variance than in the past for our forecast for the current fiscal year. Despite these partly difficult framework conditions we are confident to be able to increase sales revenues during the current fiscal year by an order of magnitude of 10% versus prior year. This presupposes that we will make significant progress in marketing and customer acquisition on the markets outside our core market, too, and that the Covid-19 pandemic will move to the background during the second part of the year due to vaccinations. If we succeed in this, we expect a further boosting of our sales revenue growth during the coming years. On the earnings side we continue to anticipate that we can moderately improve the positive EBITDA (IFRS) and the EBIT (IFRS) compared to prior year.

Näkymät ovat kuitenkin kummallisen heikkoja IT-yhtiölle ja ohjeistuksena on vieläkin että kasvu hidastuu Q1-luvuista. Eihän Koronan piikkiin voi aivan kaikkea laittaa ja mielestäni kyllä yhtiöltä on lupa odottaa enemmän!

12 tykkäystä

Tässä on jossain määrin sekin, että teoriassa tämän kertoimien “pitäisi” venyä vähemmän kuin samaa tahtia kasvavan pienemmän verrokin. Toisella on periaatteesa vähän enemmän tilaa kasvaa kertoimet kiinni.

Toki ero Efecteen silti on hämmästyttävä, sillä ne ovat markkina-arvoltaan arvostettu kutakuinkin samalle tontille vaikka Serviceware onkin liiketoiminnan puolesta kolme-neljä kertaa isompi. Mutta sitten toisaalta taas Efectekin on vielä kaukana jostain Yhdysvaltalaisista verrokeista. Pitää hyväksyä, että eri maiden markkinat toimivat eri tavalla.

Esim. Norjassa hätäisetkin yritysviritelmät voivat lähteä huikeaan kiitoon, mutta ei puhettakaan Saksassa. Täällä on myös mietitty, että miksei se Livechat vain nouse, vaikka hyvät syyt XYZ. Sehän onkin Puolan pörssiin listattu, mutta monella muulla markkinalla varmasti tilanne olisi eri.

Nämä ovat riskejä, jos case nojaa kertoimien venymiseen. “Markkinat vain päättävät maksaa enemmän” ei yleensä kanna pitkälle, kun veri punnitaan. Sampoon sijoittaneet ovat saaneet sen tuntea, vaikka kuinka pitäisi arvottaa “Pohjoismaisten verrokkien tasolle”, “alle osien summan” jne.

No joo.

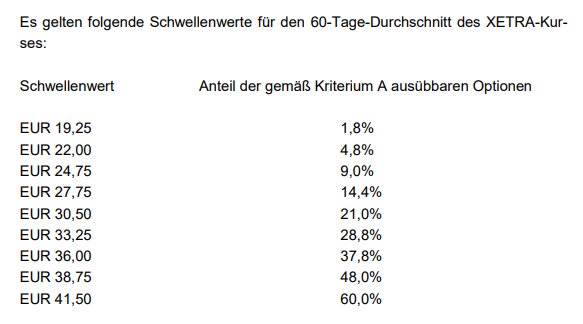

Jotta ei mene pelkästään pöhinäksi niin voisin avata mielenkiintoisen optiorakenteen, joka tullaan esittämään AGM:ssä tänävuonna. Tarkoitus siis palkita työntekijöitä ja saada heidän kovemmin ponnistelemaan kurssinousunkin eteen.

Hiljattain siis julkistettiin henkilöstön kannustinohjelma, joka perustuu siihen, miten paljon kurssi nousee tässä vuoteen 2026 mennessä.

11 tykkäystä

Servicewaren hallituksella on oikeus antaa enintään 420000 (420k) kappaletta optiota vuoden 2026 toukokuuhun asti yhdessä tai useammassa erässä työntekijöille, johtohenkilöille tai tytäryhtiöiden työntekijöille.

Merkintähinta 15 euroa osakkeelta, ja optioita saa lunastaa sen mukaan, miten kurssi käyttäytyy. Lunastettavien optioiden määrä riippuu kriteeristä A ja B, eli näiden summasta.

Kriteerin A perusteella saa lunastaa enintään 60% optioiden kokonaismäärästä. Jos jossain vaiheessa määräytymisaikaa osakkeen 60 päivän XETRA-sulkuarvojen keskiarvo ylittää tietyn rajan niin saa lunastaa tämän kynnyksen mukaisesti optiota:

Tämä kriteeri A on perustuu siis hintapiikkiin.

Kriteeri B lasketaan liukuvasti niin, että koko määräytymisajan keskiarvoa verrataan haarukkaan 15.00 ja 27.50 euroa niin, että 15.00 on 0% ja 27.50 on 100%. Jotain siltä väliltä on jotain siltä väliltä lineaarisesti.

Kriteeri B voi tuottaa myös negatiivisen arvon, eli jos toukokuun 2021 ja toukokuun 2026 osake olisi alle tuon 15.00 keskimäärin, niin sieltä voi tulla miinusmerkkinen oikeus harjoittaa optioita.

Lopuksi A ja B kriteerit summataan. Jos summa on yli 100% niin se on vain 100%.

Lisäksi naureskelin hieman, että tälle kannustinjärjestelmälle on määrätty katto niin, ettei työntekijä saa hyötyä enempää kuin 34.80 euroa yhdestä optiosta. Jos osakkeen arvo siis nousisi tasoon 49.90 tai merkittävästi korkeammalle, niin optioita ei saa lunastaa kuin sen verran, että hyöty on sama kuin lunastaisi kaiken hinnassa 49.80.

Ei saa palkita liikaa. Olisi rumaa sanoa saksalaisia saidoiksi, mutta… ![]()

Kuka saksaa osaa, niin:

12 tykkäystä

Ihan mielenkiintoinen optio-ohjelma

420k kpl on 4,0% kokonaisosakemäärästä 10,5 mkpl

420k kpl on 850 kpl per työntekijä (n 500 kpl)

Kokonais max 850 x 34,9 = vajaat 30k EUR/ henkilö jos oikein ymmärsin laskemasi max-määrän

Olisi voinut olla munkin mielestä vähemmänkin pihi, ainakin skaala olisi voinut hyvin jatkua korkeampiinkin kursseihin ja muutenkin, 5v ohjelma ei tuo kovin isoa palkan lisää ts ns extrakannustinta kalleille saksalaisille IT-ammattilaisille…

Hyvä puoli, että ohjelma ei ole liian antava liian nopeasti ja helposti, kuten monella firmalla. Ts jaetaan liian paljon pienestäkin noususta, ja uusia ohjelmia perustetaan vähän väliä

4 tykkäystä

Kyllähän tämä Q1 raportti on kuitenkin plussamerkkinen pitkän matkaa.

SaaS kasvu kyllä menee ihan hyvää vauhtia ylöspäin, vaikka @Pohjolan_Eka haluaisi aina enemmän ![]() Liikevaihto kasvaa plussaa. Lisenssimyynti (odottamatonta) plussaa, Kassa kasvaa plussaa, Tuloksen kääntö oikeaan suuntaan on plussaa. Vaikea oikeastaan valittaa mistään, kun arvostuskin on vähintään kohtalainen ja nykymarkkinaan verrattuna jopa halpa.

Liikevaihto kasvaa plussaa. Lisenssimyynti (odottamatonta) plussaa, Kassa kasvaa plussaa, Tuloksen kääntö oikeaan suuntaan on plussaa. Vaikea oikeastaan valittaa mistään, kun arvostuskin on vähintään kohtalainen ja nykymarkkinaan verrattuna jopa halpa.

Liikevaihtoon liittyvä ohjeistus kyllä jotenkin hämmentää suhteessa pöhinään, mikä on viimeiset kuukaudet ollu uutisoinnin osalta. Uusia asiakkuuksiakin on tullut ihan hyvään tahtiin. Pohjilla kuitenkin Covid-19 vuosi 2020, niin kyllä liikevaihto ohjeistus 10% kuulostaa alakanttiin olevalta. Toki tässähän koitetaan olla lupaamatta liikoja.

6 tykkäystä

Uusia asiakkuuksia 25 kappaletta. Viime vuonna vastaavaan ajankohtaan ”yli 20”. Loppuvuosi antaa vähän suuntimaa asian osalta ehkä paremmin

5 tykkäystä

During the reporting period the foundation was laid for large scale orders, which were realised immediately after the end

of the reporting period. A leading international airline decided, for instance, in favour of Serviceware

Knowledge and a European big bank in favour of Serviceware Performance.

Huomioitava kuitenkin juttujen pohjalta, että on vanhojen isojen asiakkaiden lisäksi saatu myös lisää isoja kaloja. Asiakkuudet on muilta pois ja niiden toiminnan sisällä on helpompi touhuta… ja kaikki on ilmaista markkinointia.

13 tykkäystä

Oi voi eka, pitääkö tosiaan jatkaa holdaamista kokonaan ilman sinun seuraasi. Pitää varmaan tarkemmin katsoa sitä lääkkeiden myyjää, sillä pidän serviceware potentiaalista, vaikka välittömästi ei olekaan meganousua saatu.

Asiat etenee ja se riittä tässä vaiheessa (tosin tarkemmin tutustumatta vielä minulla viimeisin).

Jaksoin roikkua efecte kyydissä 2017 lopulta saakka, kyllä tässä on ainekset minusta kwrtoimienkin nousuun.

4 tykkäystä

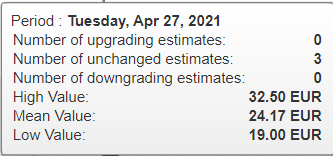

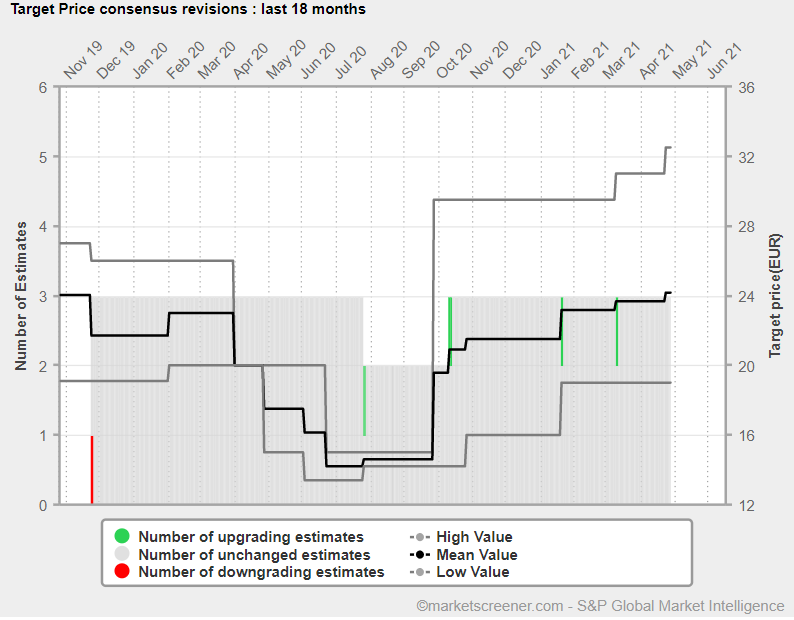

Joku päivittänyt korkeinta tavoitehintaa

ylin: 31,00 → 32,50 EUR

alin: 19,00 EUR

→ kolmas: (32,50+19,00+x)/3=24,17; X=21,01 EUR

11 tykkäystä

Tätä on ihmetelty aikaisemminkin, mutta päivittelen lisää. Tässä on paljon parjattu joidenkin osalta SW:n kasvua, mutta Efecten raportin hehkutusta kun ihmetellyt ja niinnäin kasvua niin markkinareaktiot välillä ihmetyttävät

Efecten saassi kasvoi 26 pinnaa ja koko vuodelta odotetaan reilua 20 pinnaa. Kokonaismyynti kasvoi noin 13 pinnaa. Hauskaahan tässä on se, että nämä lukemat ovat melkeinpä täsmälleen samat kuin SW:n raportissa. Finansseissa ei hirveästi eroa ja tulos keikkuu nollarajoilla.

Efecten markkina-arvo on 100 miljoonaa euroa eli noin 6,5 kertaa myynti saassin ollessa noin viidennes myynnistä. SW:n markkina-arvo on 2,2 myynti ei niin merkittävästi poikkeavalla kasvuprofiililla. Pikasilmäyksellä saassimyynti noin kymmenkertainen.

Näin molempia firmoja omistavana SW:n kannattaisi hommata Inderes ym. analyytikkofirmat buffaamaan osaketta tai sitten saksalaiset eivät ole jaksaneet vain innostua näistä uusista hömpötyksistä ![]()

22 tykkäystä

En ole monelta osin koskaan uskonut tehokkaisiin markkinoihin yksittäisten firmojen hinnoittelun osalta. Tässä liene yksi sellainen keissi, joka tarvitsee vain aikaa taakse ja näyttöjä vielä jonkin aikaa kasvusta/kannattavuudesta

6 tykkäystä

Kyllähän tämä valitettavasti kärsii vielä toistaiseksi huonosta sijoitustarinasta, sillä IPO oli niin törkyhintainen aikoinaan. Kun menneet on unohdettu ja maine puhdistettu Saksan maalla, niin uskoisin, että suunta arvostuksenkin osalta ylöspäin.

Toisekseen Efecteen on mielestäni pumpattu vähän liikaakin ”Inderes-ilmaa”. Eihän tässä ole mielestäni kahta sanaa kumpi näistä on parempi sijoitus 10 vuoden päästä, mikäli kasvu jatkuisi jatkossakin tasatahtia. Uskon, että jossain kohtaa markkinat kyllä nämä ns. hintavääristymät korjaa.

5 tykkäystä