Se kuinka paljon olet tuottoa tehnyt aikaisemmin Sievilläei ole mitään tekemistä firman käyvän arvon kanssa. On ne omatkin osakkeet ostettu euron pintaan, mutta ei sillä ole mitään väliä.

Jos puhut vallitsevista olosuhteista niin tilannehan on selkeästi se, että Preato käyttää muskeleitaan ja yrittää vihamielistä nurkkausta. Rimaa hipoen ym termit tuntuvat enemmän yritykseltä ilmaista tämä asia poliittisesti korrektilla tavalla

E. Niin omistan kumpaakin firmaa suht samoilla summilla. Minulle melkein yksi ja sama meneekö tällä läpi vai ei, mutta enemmän näen asian periaatteellisena

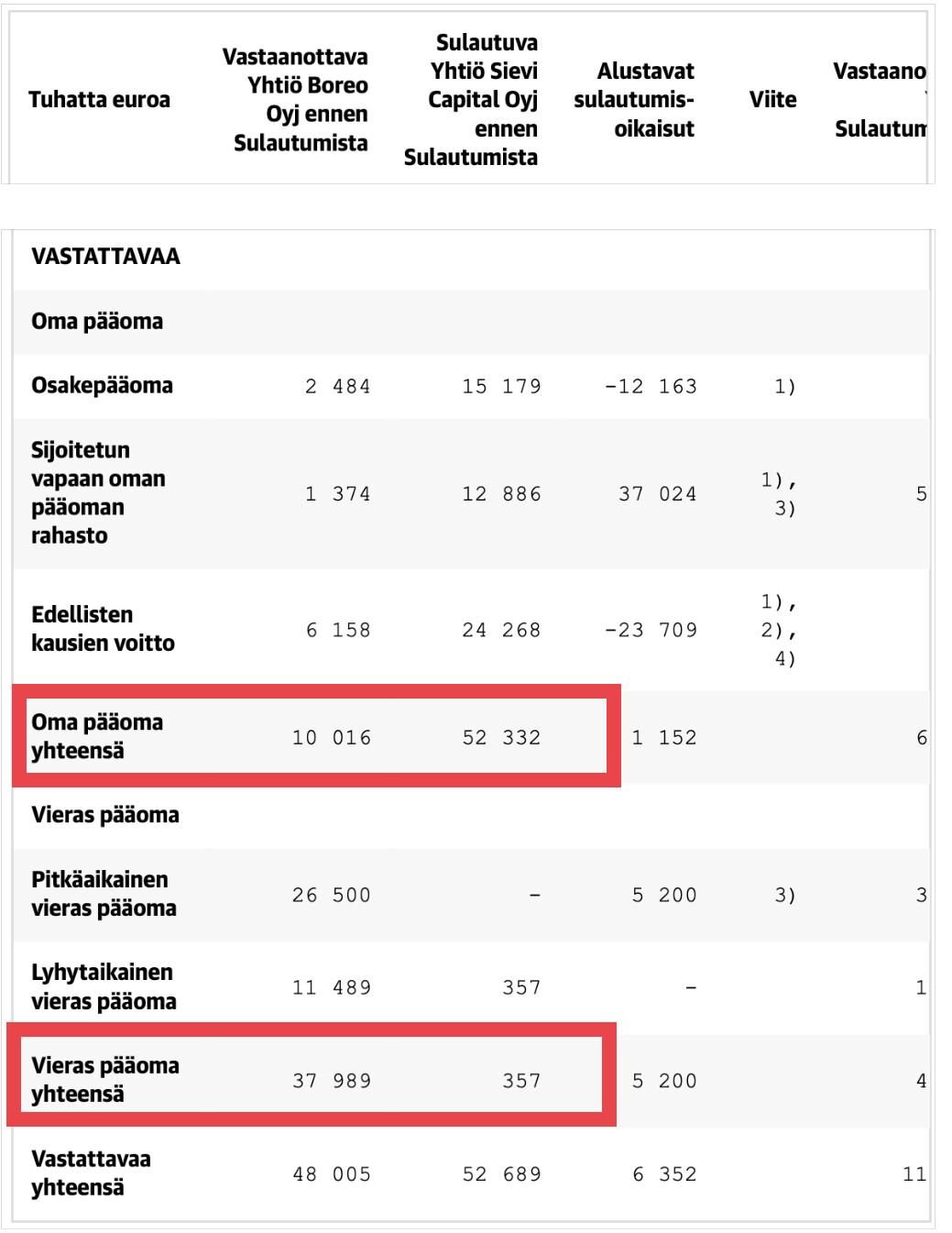

2021 H1 EBITDA luvuilla poislukien vähemmistöjen osuus, 2021 H1 lopun nettovelka poislukien vuokravastuut ja tämän hetken pörssikurssilla sekä aiemmin kaivamallani osakkeiden lukumäärällä sain EV/EBITDA suhteeksi yritysten välillä 1,94x. Tämä ei toki huomioi mitenkään, jos yrityksissä on eroja miten tulos painottuu alkuvuodelle/loppuvuodelle.

Tuossa tiedotteessa on avattu yksityiskohtaisesti miten viime aikojen ostetut yritykset on kummallakin puolella huomioitu luvuissa, ja ikävästi ne on huomioitu vajavaisesti niin, että jos ne olisi systemaattisesti huomioitu tilikauden alusta kummallakin yrityksellä, olisivat luvut huomattavasti vertailukelpoisempia. En oikein kykene tuosta arvioimaan, mihin suuntaan tämä suhdeluku muuttuisi, jos nuo tuoreet yrityskaupat olisi huomioitu kattavammin.

Vertailukelpoisia P/E-lukuja en saa noista havainnollistavista luvuista laskettua, mutta tuon EV/EBITDA-suhdeluvun perusteella kyllä on perusteltua olettaa, että ero ei olisi ihan noin massiivinen kuin 7,1x jos sovelletaan samanlaista laskentatapaa molempiin yrityksiin.

Vaikka vaihtosuhde nyt tämän omankin laskelman perusteella vaikuttaa huonolta, niin silti tuntuu että noiden lukujen painottaminen esittämälläsi tavalla ei ole täysin neutraalia. Esim tuosta omasta taulukostasi TTM Price/Sales on Boreossa alle 40% Sievin vastaavasta luvusta, mihin vastaus on että luvut eivät ole esitetty vertailukelpoisessa muodossa.

Itse ainakin tämän takia muodostan lopullisen päätökseni Q3 raporttien ja fuusioesitteen tarkempien lukujen jälkeen.

Minusta on käsittämätöntä, että fuusiotarjousta on Preaton nimittämän Sievin hallituksen puheenjohtajan toimesta perusteltu vielä viime viikollakin osakekursseista ennen tarjousta lasketulla 40% ”preemiolla”, joka on jo kokonaan sulanut pois - eikä niin, että Sievin osake olisi noussut tuon 40%…

Boreon osakkeen kurssiliike viisi viikkoa ennen fuusiotarjousta vaikuttaa vähintäänkin mielenkiintoiselta @FIVA.

Uskomatonta on että kuka Sievistä on pistäny nimen paperiin että tuollaista 75% yhdessä omistuksessa olevaa osaketta käytetään maksuvälineenä muutaman kk kurssikäyttäytymiseen perustuvalla arvolla…

Osake on epälikvidi ja siihen jää liikaa manipuloimisvaraa… jos kurssi olisi jostain syystä laskenut niin aika helppo pääomistajan kumminkaimannserkun buffata kurssia ylös…

Siihen vielä ennalta varmaan arvattu sopuliefekti ja hype… “mikäs tätä nyt oikein nostaa?” Pari rakettia perään ja foorumihämmästelyä niin saadaan ne pari taksikuskiakin ostoksille buffaamaan kurssia lisää.

Totta, että yhtiöiden luvut eivät ole ihan suoraan vertailtavissa, koska raportointitapa on erilainen. Sievi on minusta ollut hyvin konservatiivinen salkkunsa arvostuksessa ja osin siksi arvoa on ”piilossa”.

Toteutuneiden lukujen perusteella Sievi on tehnyt keskimäärin x6 parempaa tulosta kuin Boreo. Samoin velkaantumisessa on iso ero.

Julkaistussa yhdistymissopimuksessa oli kyllä laskettu myös Sievin ja Boreon proforma-luvut samojen periaatteiden mukaan.

Kun katsoo yhtiöiden tulosta / taseetta niin on minusta selvää, että Sievin hallitus ajaa vain Preaton etua - ei kaikkien osakkeenomistajien, johon laki velvoittaa.

Tuo on ihan totta. Jos joku koottu piensijoittajien äänestys valtakirjoilla saadaan järjestettyä niin äänestän fuusiota vastaan. Olisihan se eeppinen juttu jos kaataisi diilin ja olisi vahva viesti siitä että omistaminen demokratisoituu.

Mutta. En aio itkeä siitä miten iso paha Preato tuli ja kairasi. Preato tekee sitä mikä heidän duuninsa on. Jos kritiikkiä aikoo laukoa niin se pitäisi kohdistua vain ja ainoastaan Sievin hallitusta kohtaan lepsusta neuvottelusta. Tässäkin pitää ottaa huomioon ettei meillä välttämättä ole kaikkea tietoa neuvottelun premisseistä.

Motiiviehin pitää kiinnittää huomiota. Sievin hallitus on Preaton nimittämä ja ajaa Preaton etua. Ei Sievin.

Kiitokset Half_pro:lle selvistä laskelmista, jotka hyvin osoittavat taloudelliset realiteetit.

Eihän nämä taida olla millään tavalla vertailtavissa, vaan jos haluaa boreota ja sieviä vertailla - pitää tarkastella mikä osuus heidän omistamiensa yhtiöidensä voitosta kuuluu emoyhtiölle. Mistä sievin omat luvut ei kerro juurikaan mitään, paitsi ehkä yhtiöiden kehityssuunnan.

Lisäksi jos tarkastellaan esim. vain esitteen vertailukelpoisia EBITDA-lukuja, ei NRG saa mitään arvoa (saa sievin näyttämään vähän huonommalta), koska sen TTM EBITA on 0-luokassa, ja H1/2021 -0,9Meur pakkasella. Mutta jonkin arvoisena sitä kuitenkin kaikki pitävät, Inderes n. 10Meur arvoisena.

Olemme tosiaan saaneet runsaasti yhteydenottoja aiheeseen liittyen. Emme ota kantaa uuden yhtiön jakosuhteeseen. Kuten täälläkin on nähty, on arvotustapoja yhtä monta kuin sijoittajia. Loppujen lopuksi jokainen päättää itse millä jakosuhteella on valmis hyväksymään yhdistymisen.

Katsotaan nyt ensin yhdistymistä koskeva esite. Lähdemme myös siitä, että ylimääräisissä yhtiökokouksissa tulisi olla ennakkoäänestysmahdollisuus, jotta kaikkien osakkaiden kanta kuullaan. Tällöin ei ole tarvetta valtakirjojen keräämiseen.

Eri asia sitten kuinka hyvin Preato sen duuninsa (jonka kai voisi kiteyttää tuoton hakemiseksi pääomalle) tekee. Pyysingin kolumnin otsikko on: “Ahnehtiiko Preato liikaa Sievi Capital/Boreo fuusiossa?” Hänen näkemyksensä tähän kysymykseen tulee kolumnissa varsin hyvin selville, kuten sanoit jopa alatyylisesti.

Vanha suomalainen sanonta kertoo, mikä on ahneen palkka. Preaton ja Boreon tunnettuus on kasvanut ihan uudelle tasolle tämän yhdistymissuunnitelman myötä, ja julkisuus on ollut voittopuolisesti erittäin negatiivista. Jo tähän mennessä, vaikka vielä ei ole todisteita mistään varsinaisesti laittomasta. Tunnen vuosien varrelta paljon yrittäjiä, ja oman kokemukseni perusteella hyvin monet, varsinkin menestyneet, ovat vahvojen periaatteiden ihmisiä, joille raha ei vastoin yleistä uskomusta suinkaan ole ainoa tai tärkein motivaattori ja joita ärsyttävät kaikenlaiset välistävetäjät. Kuinka moni yrittäjä tämän jälkeen suhtautuu varauksettoman positiivisesti Boreon soittoon, jossa ehdotetaan yrityskaupasta keskustelemista?

Ehkä hiukan vähemmällä ahneudella olisi saanut pitkän päälle paremman lopputuloksen myös Preaton kannalta. Preato ei ehkä välitä maineestaan, mutta se ei tarkoita että maineella ei olisi vaikutusta.

Onko mahdollista saada ehdotus Sievin uudeksi hallitukseksi ? Se olisi hyvä saada mukaan ennakkoäänestykseen. Kuten aiemminkin totesin, minulla ei valitettavasti ole ehdottaa henkilöitä. Olen enemmänkin makrotalouden perusteella sijoittava ja yhtiöiden ja henkilöiden tuntemukseni on heikko. Näen nyt tärkeänä, että Preaton edustus Sievin hallituksessa vastaisi omistusosuutta Sievissä. Varmastikin Preaton edustajien ammattiosaaminen on hyvää, mutta ovat kääntyneet Sievin omistajia vastaan. Ammattitaitoisestihan tämän valtausyrityskin on tehty :-).

Preatoon maine tuskin vaikuttaa paljoa, mutta Boreolle näkisin mainehaitan kyllä suureksi. Itsellä ei tämän episodin jälkeen ole piensijoittana ainakaan minkäänlaista kiinnostusta hankkia yrityksen osakkeita, kun Preatolla yli 70% omistusosuus firmasta. koska tiedän että pienomistajan edut eivät Preatoa kiinnosta.

Osaako/haluaako @Olli_Vilppo tai @Sauli_Vilen ottaa kantaa mikä merkitys yli 50% omistusosuudella on pääomistajalle, johon ehdotetulla jakosuhteella juuri päästäisiin - verrattuna esim 40% omistukseen? Ihan yleisellä tasolla.

Pystytäänkö esim. helpommin järjestämään suunnattuja osakeanteja vain itselleen tai hakemaan “markkinaehtoista” lainaa pääomistajalta, jonka ehdot ovat enemmän suotuisat pääomistajalle kuin pörssiyhtiölle?

Vai vaaditaanko yli 2/3 että pystyy rellestämään miten haluaa.

PS. Vastaankin itselleni, kun muistin että @Jesse_Kinnunen sivusi aihetta hoivatilojen kohdalla, eli 2/3 tarvittaisiin ylipäätänsä:

Itse uskoisin, että jos fuusio tapahtuu, niin kunhan fuusiota saatu tarpeeksi sulateltua, niin Boreo jatkaa strategian toteuttamista eli yritysostoja omalla osakkeella, minkä seurauksena Preaton omistus laskee alle puoleen melko nopeasti.

Olettaen, että järkeviä ostokohteita edelleen löytyy, niin tämä tuottaa hyvin arvoa Preatolle.

Esim nuo Sievin tytäryhtiöiden vähemmistöosuuksien osto on aika no brainer ja taitaa jo riittää siihen että Preato putoaa alle puoleen.

Korjaan aiempaa näkemystäni. Vaikka analyysi-Inderes olisi sitä mieltä, että tarjous on rimaa hipoen riittävä (vaikka onkin kökkö), niin kyllä kai osakkeenomistaja-Inderes voi olla sitä mieltä, että paremman tarjouksen todennäköisyys on riittävä, jotta kannattaa äänestää yhdistymistä vastaan, varsinkin kun Sievissä on potentiaalia vaikka parempaa tarjousta ei tulisikaan.

Minä näen tuossa kaksikin ongelmaa. Sievin vanhemmissa salkkuyhtiöissä (muut kuin HTJ) on kaikissa merkittävät vähemmistöomistajat (toimiva johto, entiset omistajat, kanssasijoittajat), joiden kanssa lienee SHAssa sovittu markkinaehtoisesta exitistä, jota yhtiön myynti intressi-/lähipiiriyhtiölle (Boreo) ei ole. Yhteiseen näkemykseen lunastushinnasta pääseminen lienee haastavaa.

Toinen haaste lienee, että ainakaan minulle Boreon osake ei olisi kelvollinen “valuutta”, varsinkaan jollei kauppahinnalle ole mitään vakuuksia.

Niin siis selvyyden vuoksi, koska Sievillä ei ole Preaton lisäksi toista merkittävää yksittäistä omistajaa, Sievin nykyinen hallitus on käytännössä Preaton nimittämä. Preato oli yksin tehnyt esityksen hallituksesta yhtiökokoukselle ja sillä oli jotain 97% äänistä yhtiökokouksessa, jossa hallitus valittiin. Sievin hallitus tekee mitä Preato tahtoo.

Mä en usko että hallituksen vaihtoa kannattaa lähteä masinoimaan, koska Sieviin ei ole mahdollista muodostaa hallitusta muuten kuin yhteistyössä Preaton kanssa. Hallitusta ei välttämättä tarvitse vaihtaa, mutta hallitukselle ja sitä kautta Preatolle pitää tehdä selväksi, että osakkaita on kohdeltava tasapuolisesti. Esimerkkinä siitä olkoon, että tällaista vaihtosuhdetta ei hyväksytä.