sitä en vielä ymmärrä että firmaa pitää arvottaa substanssi arvoon eikä sen yli. Ymmärrän että jos yhtiön tuotto olisi ollut vain 10% vuodessa arvostus voitaisiin laskea noin. mutta noin vuosi sitten substansi oli 1.2-1,4€ jonka pohjalta substanssi on noussut noin 80% ja mikäli tuo tuotto ei riitä konsernikulujen arvonalennuksen purkuun en tiedä mikä lisäarvo.

Toiseksi uskon että yhtiö pystyy muuttumaan sijoitusyhtiöstä pois itsenäisesti. esimekiksi ilmoittamalla että ei myydä yhtilötä pois, sekä ostamalla uusia yhtiötä. Yhtiöden osto voidaan toki myös rahoittaa omalla osakkeella jos kassavirta ei riitä.

Konserni kulut jota pidetään mörkönä en ehkä pidä itse sitä niin jyrkästi. Sillä konserni tukee merkittävästi yhtiötä. Yhtiöllä olisi varmasti mahdollisuus alkaa laskuttaa kyseisiä asioita mutta se olisi vähän rahan taskusta toiseen siirtämistä.

Eiköhän tuo ilmoitus ettei nykyinen malli ole hyvä. Tarkoitta että sievi pyrkii sarjayhditelijäksi.

Mitä tarkoitat, kun sanot ettei saada “kaikkea irti”? Tarkoitatko nopeaa rahojen palautusta sijoittajille, eli osakkeen arvostustasoa vai kykyä kehittää noita sijoituksia parhaimpaansa? Jos ensimmäistä, niin pitkäjänteisellä omistajalla on toki aikaa odottaa, purkamisessa menetettäisiin myös tulevat hankinnat, niiden kehittäminen ja arvonnousu. Rahat tulisi tilille (-verot) ja pitäisi etsiä jokin muu hyvä sijoituskohde.

Tuo spekuloitu arvo 2.4 perustuu siihen, että pidetään Indoor ja myydään muut omistukset jollekin normaaleilla arvostuskertoimilla. Tietysti jos Boreolle satuttaisiin myymään, niin olisi kyllä syytä kiinnittää huomiota siihen että on saatu kunnon preemio.

Minusta on mielenkiintoista, että kun vaikka Boreon kurssi perustuu suurelta osin kasvuodotuksiin, niin Sievissä saataisiin Inderesin arvion mukaan aikaan peräti 20 prosentin arvonnousu pelkästään toimintaa supistamalla, eli antamalla konsernin väelle kenkää ja myymällä pois muut kuin Indoor.

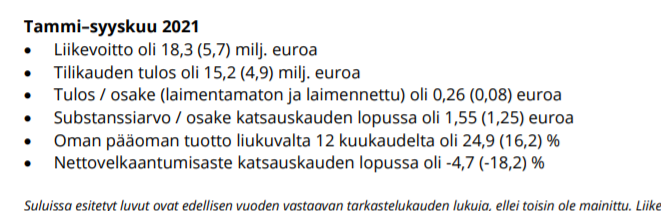

Firmahan arvostetaan 25% yli substanssiarvonsa (P/B 1,25). Substanssiarvo nousi Q3/20 → Q3/21 1,25eurosta 1,55euroon eli 25%.

Ja kai esim. inderesin analyysikin jollain tasolla nojaa sievin 13% oman pääomantuotto tavoitteeseen, jonka näkee realistiseksi pitemmällä aikavälillä.

Markkina katsoo sijoitusyhtiöitä meidän näkemyksen mukaan perinteisesti substanssin tai osien summan kautta. Markkina ei oman kokemuksen perusteella helposti hyväksy tähän preemiota. Päiville ja Markukselle sellaisen se olisi voinut antaa, kun träkkiä alkoi olla pidempään jo yli 20 %:n ROE:sta, mutta tätä ei oikein päästy näkemään kun Takasten myyntipaine painoi osaketta pitkään alle käyvän arvon ja se oli myös pitkään linjassa substanssin kanssa.

Kirjoitin viimeiseen raporttiin näin:

Uusien yritysostojen osalta Sievin johdon vaihtuminen

luo selkeän epäjatkuvuuskohdan vanhan johdon

track-recordin ollessa erittäin hyvä. Majamaan johdolla

tehdyt KH-Koneiden omistuksen kasvatus sekä HTJ-yritysosto vaikuttavat kuitenkin rohkaisevilta.

Totta, että vanha johto oli priimaa ja on hyvin ikävää, että Preato tuli ja mylläsi Sievin, jolloin osaamista lähti. Ei liene mahdollista saada Päiviä takaisin Nuo uusimmat hankinnat oli kai jo putkessa, vai olisiko ehtinyt uusi johto hoitamaan alusta alkaen?

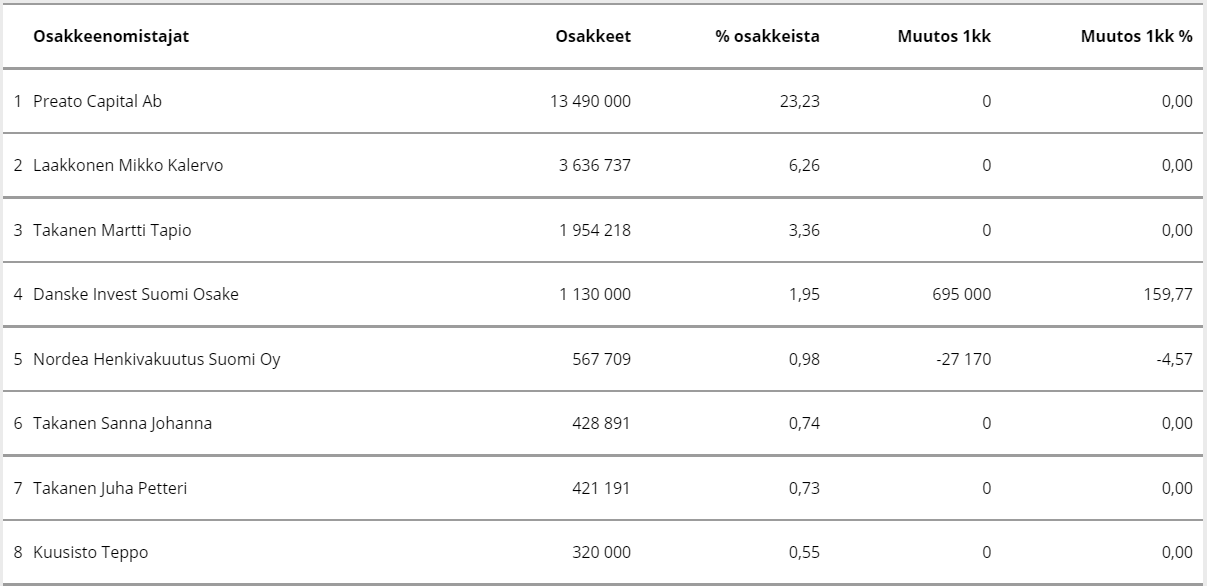

Sallittakoon tässä pieni tuskailu - olo Sievin omistajana Preaton otettua otteen johtopaikoista on tällä haava perin huolestunut intressiristiriitojen vuoksi. Henkilökohtaisesti jokin muu taho pääomistajana olisi toivottava niin kauan, kun Preato omistaa samanaikaisesti leijonaosan Sievin kilpailijasta.

Sinällään eroan foorumin mielialasta, että en pidä kovin vastenmielisenä ajatuksena olla Preaton kanssa samalla puolen neuvottelupöytää. Jos eturistiriitoja ei ole, tämä voi olla oikein hyväkin vaihtoehto. Riittääkö heillä tosin aika kaikkeen? Se, että tyrmää huonon fuusiotarjouksen, ei kohdallani tarkoita mitään muuta kuin huonon tarjouksen hylkäystä.

Periaatteessa kai sekin voisi toimia, että Preato jatkaa vähemmistöomistajana. Se kuitenkin edellyttäisi sitä että Sievillä on jämäkkä hallitus ja etenkin sen pj, jotka pitävät huolta siitä että yhtiötä johdetaan ja päätöksiä tehdään kaikkien omistajien etu silmälläpitäen, ei vain 23% omistavan. Onko Sievillä nyt sellainen - no, sitä voi miettiä vaikka Inderes-TV:n fuusioaiheisia videoita katsellessa.

Minua on vähän hämännyt tässä keskustelussa se, että moni on puhunut Sievin vahvasta track recordista ja osaavasta johdosta, jotka voivat jatkaa arvonluontia itsenäisen Sievin nimissä. Todellisuudessa Sievi on todella pieni viiden työntekijän, toimarin ja viiden hallitusjäsenen nakkikiska. Näistä koko hallitus on vaihtunut toukokuussa 2021, toimari on vaihtunut syyskuussa 2021, molemmat investment directorit elokuussa 2019 ja marraskuussa 2020, kuten myös investment manager on lokakuussa 2020. Ainoa avainhenkilö, jolla on selkeästi enemmän Sievi vuosia on CFO Peura, joka on liittynyt Sieviin 2016. Jos assaria ei oteta lukuun, niin siinä se firma sitten oli.

En siis missään tapauksessa väheksy näiden henkilöiden osaamista, mutta haluan kyseenalaistaa ajatuksen siitä että Sievi on näyttänyt kyntensä ja pystyy myös jatkossa luomaan arvoa. Minun mielestä suurelta osalta tätä porukkaa on vielä kynnet näyttämättä Sievin puikoissa. Kun kyseessä on näinkin pieni firma niin silloin ollaan todella riippuvaisia yksittäisistä henkilöistä ja heidän osaamisestaan.

Ihan koko hallitus ei tainnut keväällä vaihtua, mutta muuten tilanne on kyllä aika lailla sellainen kuin kuvasit. Osaaminen on vielä tällä porukalla näyttämättä, ja hallituksen toimeksiantona oli varmaan viedä fuusio maaliin, ei pohtia Sievin strategiaa kuten nyt pitäisi tehdä.

Ettei Juurikille tule väärinymmärryksiä niin olen itsekin vahvasti longina Sievissä. Halusin tuoda esille huoleni yhtiön koosta ja sitä kautta nostaa esille asian, että jopa yksittäisellä henkilövaihdoksella, puhumattakaan isommista määristä, voi olla valtava merkitys sen “pärjäilyyn”.

Ja oikeastaan korostit tätä minun huolta itsekin.

Olen tästä täysin samaan mieltä ja tämä saattaisi olla jopa toivottava kehityskulku. Ongelmana on että oletan hallituksen ja TJ:n nauttivan edelleen Preaton luottamusta. Preato omistaa yhtiöstä vieläkin neljänneksen, jolla käytännössä yhtiökokouksessa pääsee kertomaan miten haluaa asioiden olevan ja useimmiten näin jopa tapahtuu. Jopa tämä hetki sitten nähty “kansannousu” jäi alle 50%:n kuten tiedotteessa mainittiin. Vaikka pienomistajat ja muutama suurempi saisivat koottua rivinsä ja vaihdettua hallituksen, niin kysymys on että miten saada Päivi takaisin. Onko hänellä edes kiinnostusta.

Minulle on myös epäselvää miksi nykyinen TJ olisi automaattisesti huono valinta. Hänellä on ilmeisesti ollut tehtävänä ajaa tätä mergeriä eteenpäin. Mikäli hallitus määrittelee hänelle uuden tehtävän, kuten kasvattaa Sievin omistaja-arvoa tms, niin hän voi olla vaikka kuinka hyvä siinä. Jos hänellä ei ole siteitä Boreoon / Preatoon, niin silloinhan hänen pitäisi ajaa Sievin etuja ihan niinkuin kenen tahansa muun.

EDIT: Juurikin viesti johon vastasin on poistunut keskustelusta, joten tämä jäi hieman irralliseksi.

Jossain muistelen nähneeni idean, että Päivi takaisin ja titteliksi hallituksen PJ. Tai miksei myös joku neuvontajan rooli. Tosin minulla ei ole mitään tietoa, onko hän kiinnostunut olemaan missään tehtävässä Sievillä.

Ei minullakaan ole mitään syytä miksi nykyinen toimitusjohtaja ei saisi jatkaa tehtävässään.

Vähän lisää spekulaatiota. Boreon tiedotustilaisuuden mukaan Mikko Laakkosen kanssa käydään keskusteluja jatkosta. Olisiko tässä uusi ankkuriomistaja Preaton osuudelle?

Fuusio on kuollut ja kuopattu ja hyvä niin. Mutta koska Inderesin mukaan “tieto on sijoittajan perusoikeus” ja väärien tietojen oikaiseminen mielestäni tärkeää täällä keskustelupalstoilla, niin laitetaan @Half_pro viesti Boreo-ketjusta tännekin näkyviin.

Yhtiöiden edustajathan hehkuttivat Boreon huikeaan ja hetkelliseen kurssinousuun perustunutta preemiota, mutta kun kurssi oli kääntynyt toiseen suuntaan, keksittiin selitykseksi ja preemion korvikkeeksi, että kurssithan tässä vain asettuivat vaihtosuhteen mukaisiksi ja se on ihan normaalia. Mikä kummallisinta, tätä tarinaa kertoi jopa Sievin eli käytännössä fuusioitavan yrityksen hallituksen pj. Motiiveja voi itse kukin miettiä.

Jotkut ovat tämänkin tarinan uskoneet, ja jotkut näköjään uskovat vieläkin. Totta kai on normaalia, että kurssit asettuvat vaihtosuhteen mukaisiksi, jos markkinoilla uskotaan fuusioon. Mutta haluaisin nähdä sen oppikirjan, jossa sanotaan, että tämä vaihtosuhteen mukaiseksi asettuminen tapahtuu niin, että fuusioitavan yrityksen kurssi pysyy ennallaan, ja vain valtaajan kurssi reagoi.

Asiaa voi miettiä myös siltä kannalta, olisiko Boreo tehnyt tällaista tarjousta, jos olisi oppikirjojen mukaan ollut selvää, että sen markkina-arvosta lähtee puolet pois.

Joku koki tarpeelliseksi liputtaa viestin, mutta minusta on mielenkiintoista, että Hallqvist kertoi/lipsautti keskustelleensa Laakkosen kanssa jo ennen fuusion kariutumista. Se herättää esim. kysymyksen, onko kaikki mahdollisesti pörssikurssiin vaikuttava tieto ollut silloin kaikkien sijoittajien saatavilla. Voi toki liputtaa uudestaan, jos ei pidä tätä ollenkaan relevanttina asiana tässä ketjussa.

Todennäköisesti soitti hänen ulostulon jälkeen, sehän olisi varsin luonnollista toimintaa siinä tilanteessa, eikä siihen mitään hämärää tarvitse liittyä. “Ennen” saattoi siis tarkoittaa juuri ennen kuin päätös ja sen julkaisu tehtiin.

Näin todennäköisesti onkin, koska Pyysing sanoi, että Laakkoseen ei ollut otettu yhteyttä fuusion ehdoista keskustelun merkeissä. Toisaalta Boreon videon perusteella Hallqvist ja Laakkonen etsivät Sieville muita vaihtoehtoja kuin fuusio, ja keskusteluja on käyty jo ennen fuusion kariutumista.

Tästä syntyy helposti vaikutelma, että Laakkonen on saanut tiedon fuusion kariutumisesta eli kahden yhtiön pörssikurssin kannalta merkittävästä tiedosta ennen sen julkaisua. Hän olisi siis voinut esim. vinkata Boreota omistavalle kaverilleen (joita hänellä tuskin on), että sinun sijassasi harkitsisin myyntiä.

Ehkä olen ainoa, joka näkee asioita näin vainoharhaisesti, mutta jos Hallqvist ei ollut aiemminkaan Laakkosen kanssa keskustellut, niin yhteyttä olisi mielestäni kannattanut ottaa vasta kariutumisen julkaisemisen jälkeen, jotta tällaisia epäilyjä ei syntyisi. Mutta erikoisia käänteitä tässä Boreo-kuviossa näyttää riittävän, ja tämä tuskin on niistä erikoisin.

Jos nyt ollaan tarkkoja niin Boreo ei missään vaiheessa tehnyt mitään tarjousta Sievistä. Sen sijaan perustettiin Preaton ehdotuksesta toimikunta, joka päätyi ehdottamaan tätä vaihtosuhdetta. Tämä ehdotus sitten vietiin erikseen Boreon ja Sievin yhtiökokouksiin. Näin ollen Preato ei myöskään “korota tarjoustaan”, koska se ei ole koskaan mitään Sievistä tarjonnutkaan.

Olisin alun perinkin suhtautunut fuusioon positiivisemmin jos joko Preato tai Boreo olisi reilusti tehnyt tarjouksen, esimerkiksi “2,5 euroa per Sievin osake” koskien kaikkia Sievin osakkeita. Tällöin olisi ollut hyvin läpinäkyvää ja selvää millaisen preemion Preato tai Boreo oli tarjoamassa. Joku toinen firma olisi ehkä sitten voinut osallistua tarjouskilpailuun ja tarjota enemmän. Mitään haittapuolia en tällaisesta prosessista olisi nähnyt Sieville.

Sen sijaan minulle on täysi kysymysmerkki miten jokin kahden yrityksen perustama toimikunta voi tehdä “riippumatton ehdotuksen” siitä, mikä on sopiva vaihtosuhde. Sopiva kenen kannalta? Eihän tuollaista riippumattomuutta voi olla olemassakaan, vaan kyse on kahden eri yrityksen osakkeenomistajien intresseistä. Sievin laajan omistajakunnan intressi olisi ilman muuta ollut sanoa “ei” toimikunnalle ja sanoa Boreolle että tehkää vain tarjous niin katsotaan sitten. Olisi tullut Sieville paljon halvemmaksikin: Sievi olisi voinut jättää laatimattaa kaikki IFRS-dokumentit. Miksi sellaiset yrityskaupan kohteelle kuuluisivat? Nehän ovat integraatiokustannuksia jotka kuuluvat tarjojalle. Nyt Sievin hallitus päätyi maksamaan faktisesti integraatiokuluja etukäteen valitsemalla tällaisen menettelyn joka samalla poissulki kilpailevat tarjoukset.

Olen myös pannut merkille, ettei Praeto tai Boreo ole missään vaiheessa sanonut etteikö se voisi tehdä ehdottaa fuusiosta uudestaan samalla tai heikommalla vaihtosuhteella hankittuaan ensin enemmän ääniä yhtiökokoukseen. Nyt on vain sanottu ettei parempaa ehdotusta vaihtosuhteesta ole tulossa.