Niin kauan kun oman pääomantuottoa luodaan 20% niin en nää mitään järkeä omien osakkeiden ostoon enkä osinkoihin.

Siksi on hyvä että hallituksella on valtuutus maksaa osinkoja tarvittaessa. Jos parempia käyttökohteita niin rahat uusiin kohteisiin/täydennysostoihin tarpeen mukaan. Jos ei järkevää ostettavaa niin sitten rahat omistajille. Kyllä mielummin kasvetaan seuraavaan kokoluokkaan kannattavasti kuin maksatetaan osinkoverot omistajilla. Korkoa korolle ilmiö toimii tässäkin.

Samaa mieltä. Mikko Laakkonen kommentoi KL:n haastattelussa 29.4. “Sijoitusyhtiö Sievi Capitalin osakkeen arvostus puolestaan on Laakkosen mukaan alhainen, kun huomioidaan että Sievin kohdeyhtiöiden substanssiarvo on 1,4 kertainen pörssikurssin (1,44€) tasoon verrattuna.”

Osaako joku avata ennusteoletuksia tarkemmin auki? Mihin perustuu 2023 nollakasvu, mutta marginaalien yli tuplaantuminen ja taas 2024 50% kasvu, mutta marginaalit supistuisivat reippaasti? Laajasta raportista yritin kaivaa tietoa, mutta ei taida olla näiden suhteen ajatasalla huomioiden, että esim ainoastaan indoorille ei ennusteta kasvua 2023. @Olli_Vilppo@Sauli_Vilen

Tällainen lehdistötiedote tuli Sieviltä tänä aamuna.

"IndoorGroup on sopinut kahdenfranchise-yrittäjänkanssa kahdeksan myymälän ostosta

Sievi Capitalin kohdeyhtiö Indoor Group on sopinut J. Soikkeli Oy:n ja Daja Oy:n omistamien Sotka-myymälöiden liiketoimintojen sekä niihin liittyvän omaisuuden ostosta. Sopimuksen taustalla on Indoor Groupin strateginen päätös jatkaa Sotkan liiketoimintaa omien myymälöiden kautta."

Onko @Olli_Vilppo tietoa milloin Sievin päivitettyä strategiaa voi odottaa?

Takasten perheelle listattu sijoitusyhtiö lienee ollut joskus perusteltu toimintamalli, mutta tuntuisi, että Sievin siirtyminen ”sarjayhdistelijäksi” olisi verotehokkaampi ja yhtiön arvoa esiin tuova muutos.

Sievi on kiinnostava salkku listaamattomia konekauppa-, erikoisajoneuvo-, sisälogistiikka- ja rakennuttamiskonsultointiyhtiöitä, joissa kaikissa on kasvupotentiaalia yritysostoilla Suomessa ja lähialueilla. Indoorin kassavirralla Sievi pystyy panostamaan yritysostoihin ja myöhemmin mahdollisesti listaamalla Indoorin Sievi voisi laajentaa salkkua useammille uusille toimialoille.

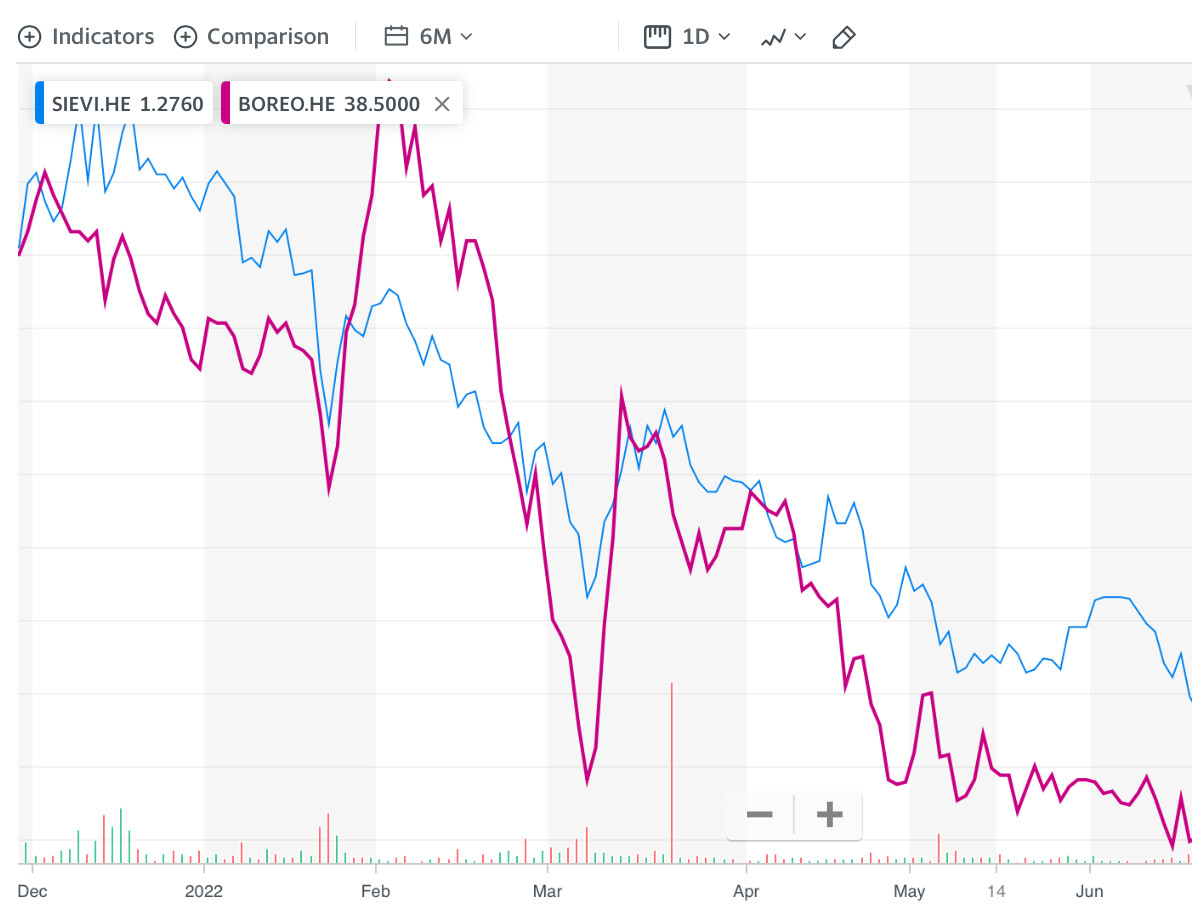

Kuriositeettinä sarjayhdistelijä Boreo tosin on fuusion kaatumisen jälkeen laskenut vielä Sieviä enemmän.

Viimeksi Sievin keväällä 21 aloittanut hallitus sai strategiatyön vaihtoehtojen puntaroinnin valmiiksi jo H1’21-tuloksen aikaan, kun Boreo fuusiolla tultiin ulos. Tänä vuonna elokuun H1-raportti on myös mahdollinen ajankohta kertoa mahdollisesta strategiapäivityksestä, mutta toki meillä ei ole sen suhteen mitään enempää tietoa.

Huomasin tuoreessa viisas raha lehdessä, että Majamaa hieman vihjaili, että Sievin on mahdollista olla yhtiöille myös tarvittaessa pitkäaikainen tai ikuinen omistaja. Tämä viittaisi hieman sarjayhdistelijämalliin, mutta voi tarkoittaa myös muitakin vaihtoehtoja. Joka tapauksessa osien summassamme on yhä ne verovelat mukana, ja jos toimintamalli muuttuu niin, että omistuksia ei myydä voitolla, ne eivät silloin realisoituisi (voi tarkoittaa myös, että verovapaita osinkoja pumpataan kohdeyhtiöistä aiempaa enemmän ennen myyntiä). Niiden negatiivinen painoarvo on tällä hetkellä noin -10 senttiä.

Saa muuten nähdä tuleeko vielä ennen juhannusta tiedotteita yrityskaupoista. Perinteisesti, mitä olen aiempina vuosina huomannut niin pääomasijoittajilla on usein kova kiire saada transaktiot maaliin ennen lomakautta.

Olen ehkä hätähousu, mutta minua ihmetyttää Sievin strategian julkaisun viipyminen. Boreosähläyksen päättymisestä on jo 6kk aikaa. Uudistuneen hallituksen piti odotusten (johdon kommenttien) mukaan julkistaa päivitys varsin pian. Kesäkuun uutiskirjeessä ei vielä ole mitään vinkkiä merkittävistä muutoksista vanhaan tekemiseen. Esimerkiksi tiedottamisen ja raportoinnin parantaminen on toki hyvä juttu, mutta se pitäisi olla laadukkaalle pörssiyhtiölle peruskauraa. Tässä hiipii mieleen, että olisiko viime syksyn tapahtumat edelleen hiertämässä hallituksessa ja johtoryhmässä? Preatohan omistaa Sievistä edelleen 23%. Voisiko olla niin, että strategian suunnittelussa olisi ristivetoa?

Mielestäni helppo linjaus uudelta hallitukselta olisi, että niin kauan kuin Sievin osakekurssi on alle osakekohtaisen omapääoman (1,6€) yhtiö ostaisi omia osakkeitaan osingonjaon sijaan.

Nyt tosiaankin on oikea aika miettiä osinkopolitiikkaa, jos koko toimintastrategia ollaan uusimassa. Tähän astihan osinko on firmalla ollut nimellinen ja perustunut laskentakaavaan, jossa ei tarkastella vuositulosta, vaan osinko määräytyy prosenttiosuutena omasta pääomasta ainakin Juurikin hataran muistin mukaan. Korjatkaa tarvittaessa, tieto löytyy tästä keskustelusta ehkä noin reilun vuoden takaa.

Firmojen osto-, kehittämis- ja myyntiliikkeelle osingon pysyminen vuosittain alhaisella 3 - 4 % tasolla on ok, sillä lisäosinkoja on ollut luvassa aina onnistuneen isomman myynnin jälkeen.

Vuosittaisen osingon sijaan onkin kannattanut tarkastella 5 - 10 vuoden keskimääräistä osinkoa, tai vielä mieluummin tulostuottoa ko. ajalta.

KL kertoo tulostuoton 5 vuodelta. Taulukon mukaan H-tason (6 kk tark.) tulostuotto pyörisi 12 % ja 24 % välillä ollen silmämääräisesti keskimäärin 14 - 15 %.

KL:n taulukosta löytyy virhe, sillä jos H1/20 EPS oli -0,04 € (E), myös tulostuoton (E/P) tulee olla negatiivinen, jos pörssikurssi (P) ei ollut yhtä aikaa negatiivinen. Ei ollut.

Yksittäisen H:n virhe ei vähennä Sievin aivan loistavaa tulostuottohistoriaa. Löytyykö toista vastaavaa Helsingin pörssistä? Jaettavaa kyllä löytyy, mutta aiempi osinkostrategia on kompromissi. Sisään jätetyt voitot on sijoitettu onnistuneesti ja siinä mielessä alhainen osinkotaso on ollut perusteltua. Osinkokoneet on erikseen. Sievi Capital on jatkuvasti lisäpanostusta vaativa kasvuyhtiö, joskin kasvu on hidasta ja varmaa.

Juurikki kannattaa ehdotusta, että Sievi Capital osinkojen sijaan ostaisi omia osakkeita aina kun P/B on alle 1, mutta vain silloin kun liiketoiminnassa ei ole tarjolla parempaa tuottoa lupaavaa ostettavaa firmaa. Silloin ei ole aika palkita omistajia, vaan kasvattaa omistuksen arvoa myöhempää suurempaa omistajien palkitsemista varten.

Sijoitusyhtiön ongelma on aina tuloksen isot hypyt ylös ja alas johtuen kirjanpidossa edellytettävistä omistusten arvonnousuista ja -alentumisista. Sama ongelma on pankeilla.

Onneksi eräs enemmän asiasta älyävä osasi kertoa, ettei lukuja hatusta vedetä, vaan on ihan laskentakaavat ja niiden vääristely tulisi niin kalliiksi tilintarkastusfirmoille, että isoimmat kuprut ei vaan onnistu.

Juurikkia ei isommin edes kiinnosta, miten Sievi Capitalin osaomistuksessa olevat firmat arvostetaan, vaan miten ne menestyvät. Omistuksessa olevan firman arvo mitataan vasta, kun siitä luovutaan. Siihen vaikuttaa enemmän kyky tuottaa tulosta, kuin…

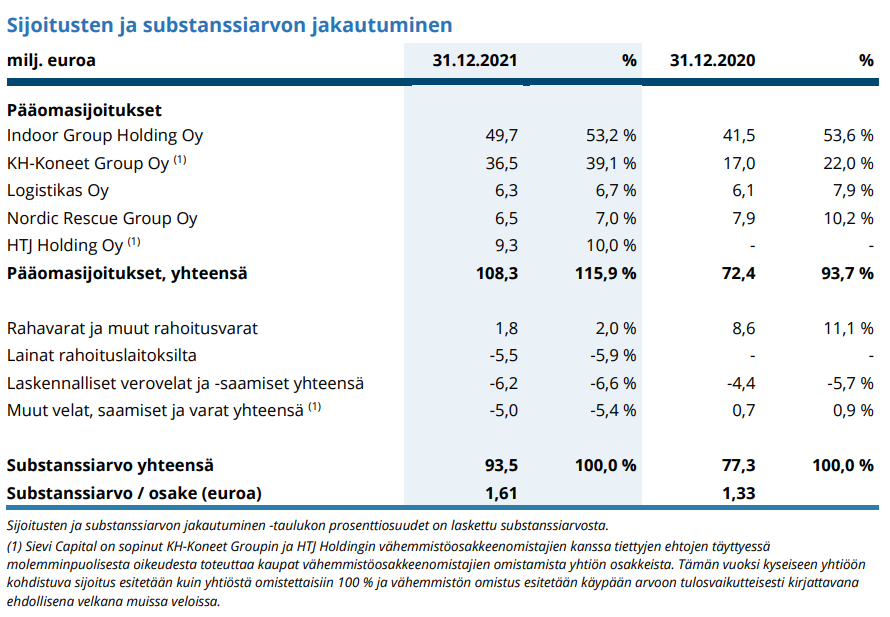

Onko P/B hyvä mittari arvioida sievin halpuutta? B:hän tulee pitkälti siitä minkä arvoisiksi yhtiö katsoo (tietyin tulevaisuuden ennustein) sen omistusten olevan josta miinustetaan velat, verovelat ja ynnätään käteinen:

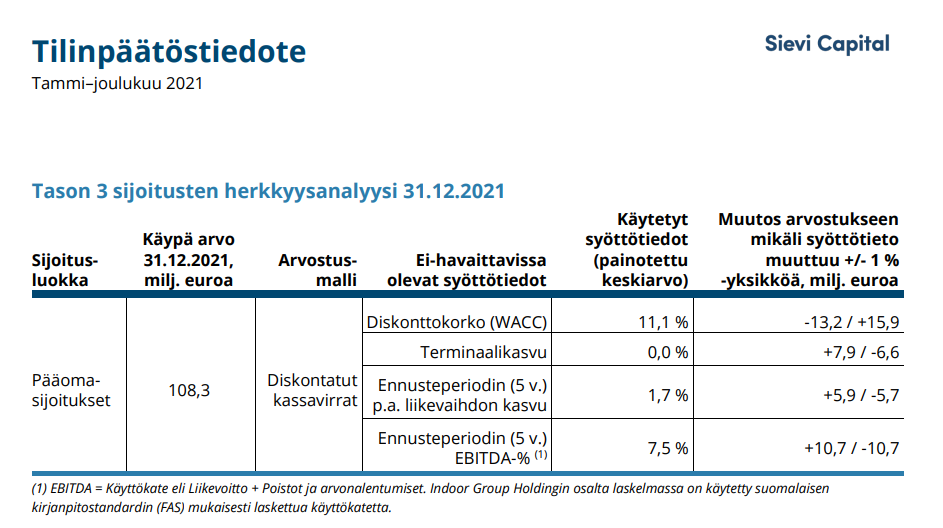

Yhtiöiden arvo könttänä on 108Meur, jos oletetaan 1,7% liikevaihdon kasvun ja 7,5% ebitda marginaalin toteutuvan. Myös diskonttokorko vaikuttaa suhteellisen paljon.

Onko vaikea nähdä skenaariota jossa liikevaihdon kasvu 5v p.a. olisikin -0,3%, ebitda-% 5,5% ja diskonttokorko nousisi takaisin 12,7% nykyisestä 11,1%, jossa se oli vuoden 2017 lopussa? Ei, vaikkei se toivottavasti ole toteumakaan.

Jos lyö tälläiset muunnokset herkkyysanalyysiin mekaanisesti, niin omistusten arvo tippuisi 54Meur eli melko tarkasti puolet niiden nykyarvosta ja B taas melkein 2/3-osaa 37Meuriin nykyisestä 91Meurista.

Vaikka sievi mahdollisesti onkin nyt todella halpa, en tiedä onko P/B hyvä mittari sille, kun B heiluu kuin häränpylly operatiivisen toteuman kanssa, toisin kuin vaikka kiinteistöjen arvo.

E/P kannattaa varmaan laskea TTM:llä ja huomioida laskuun myös H2/2019, joista tulee 0,17eur EPSiä, vaikken silti olisi yllättynyt että KL näyttää väärin.

Yksittäisen osavuosikatsauksen osalta “ainahan sitä eppäillä soppii”, mutta jos viiden vuoden aikana pystyy tekemään vuotuiseksi laskettua tulostuottoa 12 - 24 %, niin ei se omistusten arvoa liioittelemalla onnistu.

Omistuksista luopumista ei vuosittain ole, mutta silloin kun se on tapahtunut, ovat omistuksen arvot olleet arvioituja liian pieniksi (esim. iLog), jolloin ylimääräistä on jaettu omistajille ylimääräisenä osinkona.

Poikkeus vahvistaa säännön: viimeisin luopuminen koski firmaa, jonka nimeä ei Juurikki halua muistaa, mutta jatkuva murheen kryyni se oli ja joka raportissa sen arvoa alennettiin aina siihen asti, että Juurikki ehdotti (ks. ylemmät viestit), että eikö tuon firman osakkeet voisi dumpata Pelastusarmeijan joulupataan. Möivät toimivalle johdolle sen sijaan. Tämä esimerkki osoittaa, että omistusten arvoa myös alennetaan.