Ja terminaalikasvu on 0%. Kyllä Sievissä on oikeita asioita tehty mm. Kh-koneet ja kh-koneiden omistusosuuden lisäys. Myös Indoor on kassavirtalappu joka ottaa siipeensä nyt montaakin kautta. Haastava aika myydä ja energian hinnat. Pitää sijoittajana osata katsoa vähän pidemmälle. Toiminnanohjausjärjestelmä, yt ja luottaa että tehdyt toimenpiteet kantaa. Mielestäni Sievissä ollaan tehty oikeita asioita… Marttalan aikana sekä nyt.

Oikeastaan ainoa yhtiö on NRG jossa perustavan laatuisia ongelmia. Myös Logistikaksella on hyvät näkymät kuten myös HTJ:lla

Jos osaa laskea Sieville todellisen tulospohjaisen kertoimen, niin sehän on mitä mainioin tapa hahmottaa arvostusta pb ja roe tarkastelun ohella. Sievillä on sen verran vähän omistuksia, että tuo on ihan mahdollista laskea.

Mitä tulee sarjayhdistelijämalliin, niin jos Sievi siihen siirtyisi ja toteuttaisi sitä menestyksekkäästi muutaman vuoden, niin kyllä yhtiö ansaitsisi sen mukaisen kertoimen. Pidempiaikaiselle omistajalle ei ole niin väliksi, vaikka kertoimet ei nouse heti jos viilataan strategiaa. Eikä se olisi edes kovin rationaalista odottaa sellaista. Jotain näyttöjä tarvittaneen ensin.

Minuakin kiinnostaisi tämä. Asian arvioiminen vaatii todella hyvät tiedot johtoryhmästä. Olisi mukavaa kuulla konkreettisesti, mistä Sievin johdon osaamisessa jää piippuun.

True, P/B on alhainen ja sanoin itsekin arvostusta edulliseksi. Kuitenkin näen tässä enemmän “erikoistilanteen” tyyppisen aliarvostuksen kun pitkän aikavälin houkuttelevan sijoituskohteen (vrt. nyt vaikka Boreo). Sievistä voi saada erinomaisen tuoton lyhyellä aikavälillä jos P/B alkaa olla tasoa 0,9 - 1,2, mutta en itse pitkään salkkuun tätä osta.

ROE% ei nähdäkseni ole kovinkaan relevantti jos katsotaan historian lukuja. Ne henkilöt (johtoryhmä), jotka menneet M&A-järjestelyt ovat tehneet (ja josta tuo ROE on tullut) ovat poistuneet, myös omistuksissa olevat firmat ovat pitkälti vaihtuneet. Sievin nykyisessä liiketoimintamallissa kuitenkin pääoman tuotossa ei ole sellaisia pysyviä muuttujia jotka takaisi vallihaudan avulla korkeat pääoman tuotot jatkossakin, ne pitää ansaita aina uudelleen ja niitä henkilöitä ei enää ole jotka nuo historian luvut ovat tehneet. Uusien henkilöiden trackia ei ole vielä kertynyt, mutta huomioitava, että nykyinen johto on valittu tilanteessa jossa oletettiin Sievin yhdistyvän osaksi Boreota. Myös omistajaporras kokenut ison muutoksen.

Osaaminen pääoman allokoinnissa ja M&A-järjestelyidn tekemisessä sarjayhdistelijä -strategiaa noudatellen on haastava työ. Jos käytetään tämmöistä sullekin hyvin tuttua terminologiaa, niin nollahypoteesi / perusoletus ei ole että se onnistuu kyllä Perusoletus on, että homma on hyvin haastavaa, ellei johdossa ole sellaisia henkilöitä, joilla on A) Trackia B) Vanhojen työpaikkojen / koulutusten kautta osaamista, joka parantaa todennäköisyyksiä onnistua. Nyt jon käyn läpi Sievin kapean johtoryhmän, en näe tällaista osaamista olevan. Eikä nykyinen CEO ainakaan minua ole vakuuttanut tässä mielessä Inderesin haastatteluissakaan. Subjektiivisia arvioitahan nämä lopulta on kun mitään kvantitatiivisia mittareita ei ole olemassa.

@lazyway Ihan totta että noin voi tehdä (kunhan ottaa huomioon myös konsernitason kulut, jotka ei näy tuollaisissa laskelmissa). Hyvä huomata, että jos katsotaan kontekstia missä kirjoitin tuon, niin @JHeiskanen ei ollut avannut että mistä nuo EV/EBIT -luvut oli ottanut, en tiennyt että hän oli käynyt kohdeomistusten lukuja läpi koska asiasta ei ollut mitään mainintaa eikä sitä nähdäkseni mitenkään selvästi voinut lukea rivien välistä (voin toki vain olla tyhmäkin )

Tässä päästään kuitenkin siihen perustavanlaatuiseen kysymykseen, miksi toiset yhtiöt arvostetaan korkeammalle kuin toiset. Olet oikeassa, että jos Sievi tuohon siirtyisi ja onnistuisi strategiassa, niin kertoimet nousisivat ansaitusti. Pitää vain sisällään oletuksen, että firma onnistuu, mitä en pidä todennäköisimpänä skenaariona.

Kaikki lähtee mielestäni johdon osaamisesta, joka on mielestäni tällaisessa sarjayhdistelijämallissa vielä normaaliakin tärkeämpi asia. Koko omistajille saatava tuotto riippuu tästä hyvin radikaalilla tavalla. Kun käyn läpi Boreon johtoryhmää (historia, koulutus, menneet työpaikka), matkaa miten tähän pisteeseen on tultu ja millainen strategia yhtiöllä on, niin olen paljon vakuuttununeempi kuin Sievin tapauksessa.

SEB:ltä tuli erinomainen seurannan aloitus Boreosta, suosittelen lukemaan. Milloinkohan Inderes saa päivitettyä omansa, vanha on jo yli 2,5v takaa ja paljon vanhentunut?

Mitä Boreossa on parempaa / vakuuttavempaa vs. Sievi, seuraa sekalaisia ajatuksia kesken opiskelupäivän (olen luentosalissa):

Johto. Kun kysyt @lazyway että mitä konkreettista tässä on, niin joudun tuottamaan pettymyksen. Ei johdon arviointiin ole sellaisia kovinkaan konkreettisia (tai ainakaan kvantitatiivisia) menetelmiä miten eri johtojen välistä osaamista voidaan vertailla. Se mitä julkisesti tiedetään, on menneet työpaikat ja koulutus. Sievin johdon osaaminen on investointipankkitasolla rahoittajan näkökulmasta yritysjärjestelyiden puolella. Boreolla on ihan omia henkilöitä M&A-järjestelyitä varten (Sievillä ei), yhtiö hyödyntää myös kohdeyritysten tietotaito-osaamista M&A-järjestelyissä eli taustalla on laaja verkosto jotka näitä asioita miettii ja joilla on paitsi substanssiosaamista, niin myös osaamista ja vähän jo näyttöjäkin pääoman allokoinnista. Ei Sievillä ole mitään tällaista. Aina voidaan toki ostaa ulkopuolelta tekijöitä ja kopioida malli, mutta niitä ei tällä hetkellä talossa ole ja ei meillä ole mitään takeita että henkilökemiat ja osaaminen ovat riittävät.

Strategia. Sivusin tätä jo tuossa ylhäällä jnk verran. Boreonkaan kaltaista strategiaa ei Sievi saa luotua yössä tai edes vuodessa. Ei voida luoda yrittäjille ja työntekijöille houkuttelevaa kouluttautumispolkua yhdessä yössä, Boreolla on jo tällaisia organisaation sisäisiä kasvutarinoita (jotka ovat olleet onnistuneita).

Portfolio on laajempi ja defensiivisempi.

Loppuviimein osakepoiminnassa (pitkässä salkussa ja etenkin sarjayhdistelijöiden kohdalla) on kyse luottamuksesta johtoryhmään. Minulla ei sitä ole Sieviin, mutta Boreoon on alkanut syntymään. Tässä ei ole sen kummmasta asiasta kyse. Minulla perusoletus on että yhtiö X epäonnistuu ylituoton tekemisessä, koska valtaosa yhtiöistä niin tekee. Sievi on myös tässä kategoriassa, kunnes toisin todistaa (ei siis kurssikehitys mielessä, vaan operatiivisella tasolla). Minä en näe Sievissä sellaisia tekijöitä jotka nostaisivat todennäköisyydet houkuttelevaksi.

Haastankin @Johannes_Sippola ja @lazyway jatkamaan tätä kiinnostavaa keskustelua ja kertomaan syitä miksi Sievi onnistuisi tuossa strategiamuutoksessa? Mitkä tekijät saavat olettamaan näin / pitämään todennäköisyyksiä houkuttelevalla tasolla?

Omasta mielestä tässä nykyisessä mallissa on se heikkous, että markkina katsoo Sievin omistuksia tase-arvon kautta P/B, ja B on ainakin historiassa on valuoitu hyvin konservatiivisesti Sievin toimesta.

Jos esimerkiksi tuloslaskelman ja taseen rakenne muuttuisi tämmöisen konsolidoituun perinteiseen malliin niin jo sen perusteella sijoittajan olisi helpompi nähdä nopeasti, millaista tulosta yhtiöt tekevät yhtenä könttänä ja siten tehdä omat tulospohjaiset arvonmäärityksensä.

Katsotaan nyt rauhassa millaisten strategiamuutosten kanssa yhtiö tulee ulos. Enää kuitenkin kuukausi jäljellä tätä vuotta.

Jotain isompaa siellä täytyy olla työpöydällä, kun prosessi on kestänyt ja näen tämän vähintään positiivisena optiona.

Varsin luottavaisena ollaan Sievin kyydissä, kun meidän osien summakin on tosiaan siinä 1,4 € tuntumassa.

En nää että Boreon mallissa olisi jotain ylivertaisia tekijöitä vs Sievi. Mielestäni nämä toimivat muutenkin vähän eri tavalla. Boreo keskittyy pääasiallisesti muutaman miljoonan liikevaihtoa tekeviin kohteisiin jotka tekevät hyvää tulosta kun Sievi ostaa isompia kohteita tai keskittyy avainyrityksiensä liiketoiminnan kehittämiseen jotka ovat kokoluokaltaan suurempia.

Sievin omistuksessa olevat Indoor ja KH ovat vahvoja brändejä joita on kehitetty mielestäni johdonmukaisesti. Tämänhetkinen suhdanne tuo omat haasteensa mutta tällä tulee olemaan vipua myös toiseen suuntaan kunhan tilanne normalisoituu. Indoor osti franchising-toimijat itselleen, toiminnanohjausjärjestelmää laitetaan minttiin, tuoteportfoliota ja hinnoittelua kehitetään ja varmasti tarkoitus on myydä jossain vaiheessa tämä liiketoiminta. Jos ei niin normaalioloissa pelkällä Indoorin kassavirralla voidaan rahoittaa lukuisia uusia omistuksia.

KH-koneet on kasvanut hurjasti ja luonut arvoa Sieville. Tätä edelleen arvostetaan erittäin maltillisesti suhteessa liiketoimintaan. Tämähän on edelleen kasvuyhtiö jossa tulosta ei olla vielä optimoitu. Jos katsotaan lukuja niin aikamoinen kasvutarina saadaan myös tämän yhtiön kohdalle. Tähän on tehty myös add-on ostoja ja toimintaa laajennettu (myös maantieteellisesti) ja kehitetty.

Itse en nää mitään mieltä verrata Boreota ja Sievi toisiinsa. Toimivat periaatteessa samalla tavalla, mutta kuitenkin hyvin erilailla.

Itse uskon että Sievin pihvi tulee olemaan irtaantumisissa. Sekä Indoor että KH kunhan aika siihen on kypsä.

Boreon ostettavat kohteet ovat olleet pääasiallisesti alle 5M liikevaihtoa tekevät yritykset.

Sievissä Indoorin liikevaihto n. 200M ja samoin KH:lla.

Väheksymättä kumpaakaan yhtiötä niin tuntuu että täälläkin ollaan vahvasti joko tai ihmisiä eikä katsota mitä kumpainenkin yhtiö tekee tai on tehnyt.

Voiko sijoitusyhtiöstäkin irroittaa enemmistöomisteista yhtiötä osittaisjakautumisella yhdessä muiden osakkaiden kanssa? Mielestäni yksityiskuluttajille suunnattu Indoor olisi loistava pörssiyhtiö itsenäisenä: Helppo hinnoitella ja tutunoloinen liiketoiminta jokaiselle tuulipuvulle (ml. minä). Uskon, että keräisi sijoittajia kansanosakkeen tavoin. Nyt Indoor katoaa Sievin sisuksiin ja konservatiivinen arvostus pysyy. Ei olisi väliä osittaisjakautumisen ajankohdalla, mikäli jakautumishetkellä ei ole tarvetta anneille. Uutta nousukautta ei siis tarvitsisi odottaa korkeamman antihinnan saamiseksi. Lisäksi tämä olisi kaikille osakkeenomistajille verotuksellisesti neutraali menettely. Olen strategiatoiveissani laittanut tälle skenaariolle jonkinlaisen “mahdollisuuskertoimen”.

Osittaisjakautumisen lisäksi jäljelle jäävän Sievin tulosraportoinnin muuttaminen perinteiseksi konsolidoiduksi malliksi ja compounder -strategiaan siirtyminen, kuten esim. Aspo.

En nyt sanoisi hiljaista jos 100 suurimmasta omistajasta 21 on käynyt kauppaa viime kuussa. Ja suurin osa ostopuolella. 3/4 osaa ostopuolella. 16 ostanut ja 5 myynyt.

Mun mielestä syy on ihan vaan yksinkertaisesti se, että toimari on omaan silmään hyvin särmä kaveri, ja tämän lisäksi yhtiössä on juuri viime aikoina alettu kiinnittää huomiota sekä sijoittajaviestintään, ja toimari on useaan otteeseen puhunut siitä, että omistusten arvo on saatava strategiamuutoksen myötä paremmin esiin. Mielestäni tämä on osoitus siitä, että fokus on oikeissa asioissa, ja aidosti pyrkimyksenä on saada tavalla tai toisella kohdeyhtiöissä oleva arvo paremmin esiin. Akvisitioiden suhteen mielestäni johdon CV:t yms. huomioiden heillä on hyvät edellytykset tehdä myös uusia omistaja-arvoa luovia hankintoja - tärkeää on myös, että uuden strategian myötä fokus pyrittäisiin saamaan siihen, että yhtiöiden arvo saadaan paremmin esiin (kuten yllä mainitsin).

Tässähän on tosiaan paljon tällaisia subjektiivisia asioita joista nyt ei oikein voida edes hyvälläkään tahdolla alkaa väittelemään Minä kuvailisin hieman erilaisilla adjektiiveilla sen pohjalta minkälaisen vaikutelman minä olen saanut.

Minun papereissa todennäköisyys onnistua strategiapäivityksessä menestyksekkäästi ei nouse oikein yhtään sillä että yhtiö tunnistaa tarpeen tehdä muutoksia. Minäkin olisin tämän asian ymmärtänyt ja olisin varmasti väärä ihminen johtamaan M&A-järjestelyitä. Näin kärjistettynä Pörssi on täynnä yhtiöitä, joilla on kunnianhimoiset suunnitelmat, tavoitteena luoda omistaja-arvoja ja tiedostetaan kohdat missä parantaa. Silti valtaosa näistä ei menesty.

Minun mielestäni kun puhutaan compounder-mallissa onnistumisesta, niin todistustaakka (/ selkeät perustelut onnistumisen mahdollistamisesta) on nimenomaan yhtiön johdolla. Ei niin, että pitäisi pystyä todistamaan että miksi ei onnistuisi. Yhtiön johtoon kuuluu vain 2 henkilöä jotka ovat enemmän olleet rahoittajan/konsultin näkökulmasta noita järjestelyitä toteuttamassa. Kun aletaan toteuttamaan sarjayhdistelijätyyppistä liiketoimintamallia, niin ei tämä nyt oikein minua vain vakuuta.

Hyvä toimari on tietenkin plussa ja johdon CV:t yms. nekin ovat hyviä asioita, jos realisoituvat tuloksiksi tässä yhtiössä.

Syy miksi itse en ole sijoittanut tähän on Indoor. Erityisesti tässä markkinatilanteessa, jossa rakentaminen on hiipunut ja kohteita on lykätty, niin tämä vaikuttaa tietysti asuntokauppaan, joka heijastuu suoraan Indoorin businekseen negatiivisesti.

Tuotteet kuuluvat myös kategoriaan, joissa hankintoja tiukennetaan varmankin ensimmäisenä. Vepsäläisen asiakkaat eivät ole tässä ryhmässä.

Uusi strategia ja omistaja arvoa luovat hankinnat, jotka tuolla edellä jo mainittiinkin, voivat muuttaa sijoituspäätöstäni, mutta siitä teidän ei pidä eikä tarvitse välittää .

Kuten mikä tahansa “legacy-bisnes” sen osuus kokonaispotista tulee pienenemään ajan kanssa. Viimeksi tarkastaessani emo tuotti ihan hyvin kassavirtaa ja tätä investoidaan/on investoitu muihin bisneksiin.

Tämä voi johtaa merkittäviin hinnoitteluvirheisiin mikäli riittävän moni ajattelee samalla tapaa ja siitä itse asiassa tulee syy ostaa varsinkin jos se näkyy selkeästi hinnoittelussa

Itse katson millä nykyään arvostetaan koko Sievin omistuksia. Jos esim. katsotaan KH:n arvostusta niin mielestäni se rankasti aliarvostettu suhteessa liikevaihtoon, kasvuun sekä liikevoittoon. Ja Sievillä on 90% omistus tässä. Sen lisäksi sijoitusyhtiöitä arvotetaan alennuksella joka toivottavasti strategiapäivityksessä tulee poistumaan.

Paljon on varmasti kiinni siitä miten suhdanne tulee vsikuttamaan kohdeyhtiöihin… Jos ne kestävät suhdannetta niin kertoimetkin tulee ylös esim. KH kohdalla. Nyt KH on noin neljänneksen alessa suhteessa verrokeihin.

Indoor ei itse asiassa ole ollut erityisen suhdanneherkkä vaan on useimpina Sievi-vuosinaan tuottanut erinomaista kassavirtaa. Nyt sitä ei arvosteta korkealle, ja kuten @Gadus jo totesi, voi syntyä hinnoitteluvirhe ja syy ostaa. Itse ainakin ostaisin huonekalufirmaa mieluummin tällaisessa tilanteessa kuin suhdannehuipulla.

Indoorin Sievin vuosina markkina on ollut melkoisen suotuisa, hyvä niin.

En ymmärrä miten tuo Koti-Idea-Vepsäläinen uutinen tähän liittyy. Vepsäläinen vertaus on mukana brändin ja hinnoittelu voiman vuoksi, siellä kun käy niin ymmärtää miksi.

Brändi on mielikuva, ei aina fakta tulos mielessä, vertaa aikanaan Silja Line vs Viking Line, toisella vahva brändi, toinen teki tulosta. Sori ei liity Sieviin.

Jos tässä olisi isompi hinnoitteluvirhe, niin uskoisen että tämän porukan lisäksi sen tietäsis niin moni muukin, että arvostus olisi korkeampi.

Tunturisuden mainitseman sijoitusyhtiöiden aliarvostuksen allekirjoitan kun ei ole sitä “kovaa” tuotetta.

Kuten maintisin, se oli vain minun mielipide ja syy miksi en ole sijoittanut, ei tarvitse välittää.

Uskon, että hyppään heti kyytiin, kun saadaan noita positiivisa uutisia

Näille niin sanotuille tonnin pöytävalaisimille ja huippukalliille laatutuotteille on kovin pienet markkinat Suomessa. Vaikka kuinka hieno brändi olisi oman näkemyksen mukaan niin on ihan eri asia saadaanko sitä erityisemmin skaalattua ja kasvatettua kunnon bisnestä. Mielellään kasvavaa sellaista

Joo, melko puuhastelta näyttä Vepäläisen tohut, eikä tuloskaan ole kovin hyvä, tosin kehittymässä oikeaan suuntaan.

Markkinan pienuudesta on pakko todeta, että sitä pitää vertailla kilpailun/kilpailijoiden määrän, isommassa markkinassa on enemmän toimijoita ja kuten tiedetään, “te” suomalaiset maksatte tuotteista usein vähän extraa

Mutta päätän raporttini Tallinnasta tähän , kuten jossain aikanaa sanottiin…löytyy Youtubesta.

Jos Sievi tekee yliajan tavoitteensa mukaista 13% tuottoa opolle ja osaketta saa ostaa 0,78 p/b-luvulla niin minulle vuotuinen tuotto on vähintääkin riittävä vaikka isoa muutosta strategiaan ei tulisikaan.

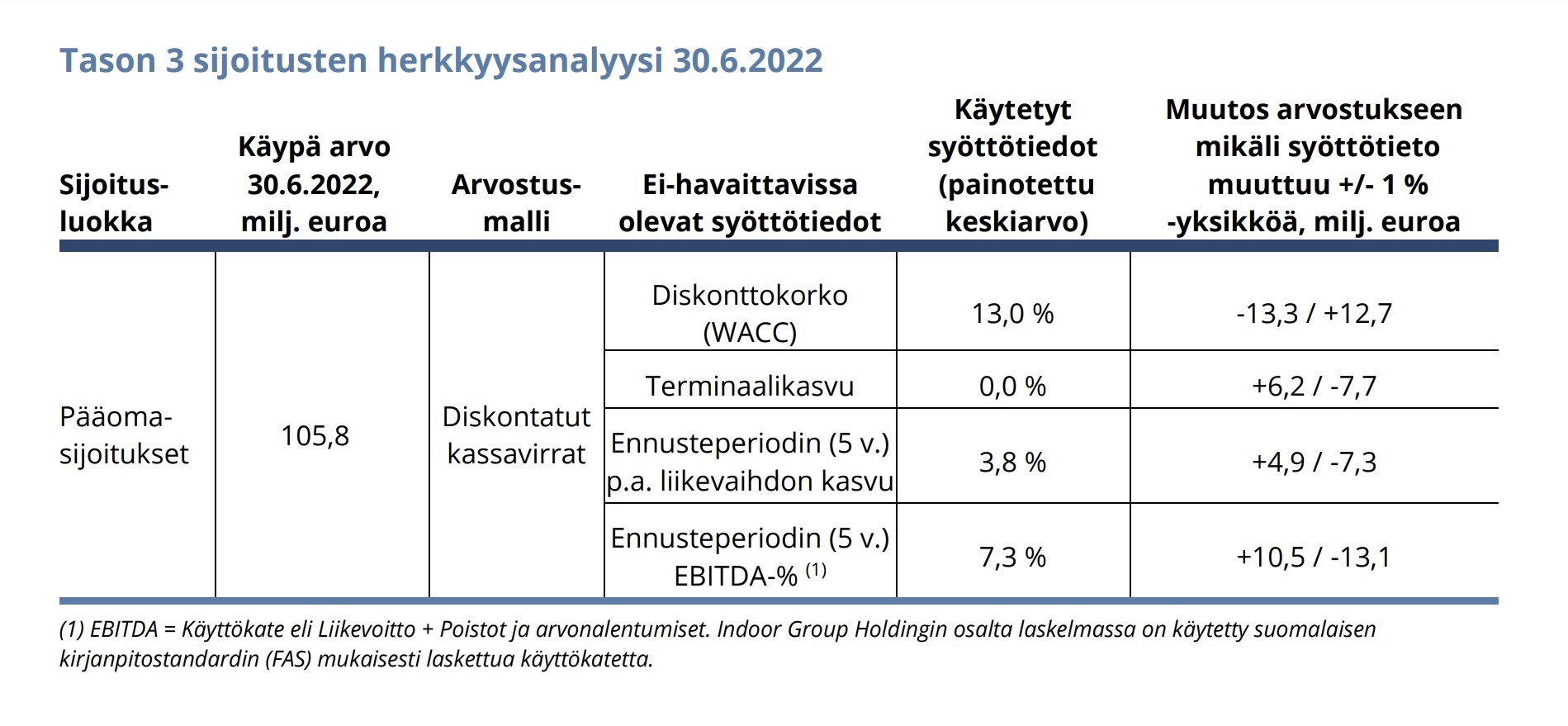

Myös tämä (ilmeisesti Inderesin?) käypäarvolaskelma (105,8 m€), jossa käytetty WACC 13% ja terminaalikasvu 0% on minusta kovin varovainen.

Vastustin Boreo-fuusiota periaatteesta, koska siinä minusta Simon Hallqvist yritti käyttää nimittämäänsä hallitusta omaksi (Preaton) edukseen.

Jos uudessa strategiassa Sievin b2b-osat laitettaisiin yhteen Boreon kanssa reilulla -allaolevista yhtiöistä lasketulla arvostuksella- olisi järjestelyssä aitoa synergiaa. Jäljelle jäävään pörssi-yhtiö Sieviin jäisi Indoor, joka olisi siten listattu yhtiö.