Niin vaikea sanoa. Pörssiyhtiöiden raportoinneissa on ollut kyllä paljon eroja. Osa yhtiöstä jotka ovat hyötyneet DIY- ja kodinrakennus buumista ovat nostaneet näkymiä ennakkoon. Osa on taas tullut vasta tuloksella ulos ![]()

Inderes odottaa tälle vuodelle 2020 5% myynnin laskua ja 30% pudotusta käyttökatteseen.

Itse olen varovaisen optimistinen sekä myynnin, että käyttökatteen osalta.

Kokonaismyynnin itse arvioin kasvavan viime vuodesta. Perusteena mm. kun Porvooseen avataan 1500m2 uutta myymälätilaa. Veronpalautuksethan tulevat syksyllä ja tästä voidaankin saada hyvää buustia kokonaismyynnille (jos kuluttajakäyttäytyminen pysyy samansuuntaisena.)

Käyttökatteen osalta pidän myös arviota hieman varovaisena. Indoor Groupin käyttökate parani Q1:llä johtuen mm. vuokranalennuksista. Vaikea sanoa mikä on niiden vaikutus Q2, mutta H2:lla käyttökatteen vaikutus on suurempi koko vuoden osalta. Toisin sanoen jos myynti jatkuu hyvänä myös loppuvuoden voi tästäkin tulla positiivinen yllätys.

Edit. Ettei Sievi Capital olisi pelkkää Indooria, ensiviikolla nähdään myös miten käytettyjen kuorma-autojen kauppa käy.

4 tykkäystä

Itse olin kanssa kesällä huonekaluostoksilla. Kaikki kaupat läpi käyneenä päätin ostaa tuotteet Vekeltä. Joskus ollut arviota että Indoor Group voisi hankkia myös muita kalustekauppoja, ehkä siinä voisi olla yksi niistä.

1 tykkäys

https://sievicapital.fi/publishment/suurimmat-omistajat/

Sievi Capitalin omistajat päivittyneet. Niin kuin näytti, Jussin myynnit loppuivat juhannukseen.

On kyllä harvinaisen hämmentävää toimintaa pääomistajalta kun oikein ajattelee.

Vuonna 2018 tilataan analyysi että sijoittajat ymmärtäisivät minkälaisia kertoimia Iloqista maksetaan.

2020 keväällä/kesällä työnnetään tavaraa laitaan “ottakaa nyt kun saa reilusti alle substanssin (ja osiensumman)” ![]()

5 tykkäystä

Huomenia! Inderesin aamurapsasta inspiroituneena tuli mieleen ajatus, eikös Martela voisi olla mielenkiintoinen ostokohde Sieville?

- Synergiat Indoor Group kanssa tai yhdistäminen siihen

- Martelan vaikea saada rahoitusta, tämä helpottuu Sievin kanssa

- Tunnettu brändi, joka voisi uuden johdon alla saada ilmaa siipien alle

- Markkina-arvo tämän hetken kurssilla 9,5 miljoonaa, siihen pieni preemio päälle

@Olli_Vilppo voisi vinkata tästä johdolle, minun komissiosta voidaan sitten keskustella

7 tykkäystä

Muuten olisi hyvä Sieville, vaan Martelat ei suostu myymään. Ovat kuulemma aika jääräpäisiä tässä asiassa. ![]()

3 tykkäystä

Eipä taida Sievi listattuun pörssiyhtiöön rahoja laittaa? Vaikka muuten voisi olla Sievin omistuksessa trimmausta vaille valmis ja päästä enemmän b2b markkinoille? En siis tiedä miten paljon kalusteita menee nykyisellään yrityksille, mutta kuluttajat taitavat olla se suurin segmentti.

2 tykkäystä

Jos vaan nuo Martelat suostuisivat myymään niin pörssistä vaan pois! @tuhlaajapoika olin itse käsityksessä, että Martela on juurikin paljolti toimistorakennuksien kalustaja? Asko ja Sotka B2C, ja Martela B2B, olisi aika herkullinen kombo.

Referenssit paljolti yrityspuolelta:

Kulusäästöjä:

- Ei pörssissä olemisen säästöt

- Yhteinen logistiikka- ja hankinta Indoorin kanssa

4 tykkäystä

Sanoisin, että nämä ajatukset/haaveet Martelan ostosta saa unohtaa, ainakin jos lukee Sievin nykyistä sijoitus strategiaa:

- Strategian keskiössä omistaja-arvon luominen ja pääomasijoitukset listaamattomiin pieniin ja keskisuuriin suomalaisiin yrityksiin

Eli tuo Martela ajatus kaatuu tuohon. Alla yleisesti myös muita poimintoja:

-

Teemme enemmistösijoituksia pieniin ja keskisuuriin suomalaisiin yrityksiin, joiden liikevaihto sijoitushetkellä vaihtelee tyypillisesti 15–100 miljoonan euron välillä

-

Kohdeyhtiömme ovat sijoitushetkellä kannattavia ja kassavirtapositiivisia

-

Sijoituksemme ovat toimialasta riippumattomia ja tärkeintä on, että yrityksellä on edellytyksiä kasvaa toimialansa parhaimmistoon

Täältä voi myös lukea loputkin sijoitustoiminnan tavoitteet, jne jotka lyhyesti listattuna:

4 tykkäystä

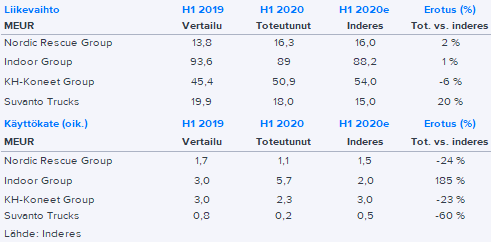

Kuluttajavetoinen huonekalukauppa vaikuttaa elpyneen koronan ensishokista odotuksiamme nopeammin, mikä hyödyttää arvokkainta omistusta Indoor Groupia. Pidämme sen ennusteylitystä todennäköisenä, mutta emme ole tässä vaiheessa tehneet muutoksia sen ennusteisiimme tai arvoon. Päivitämme osien summa -laskelmamme kokonaisuutena tulosraportin perusteella, kun kaikkien omistusten luvut ovat tiedossa.

Katsotaan saisiko tätä lisäiltyä kohtuuhintaan vielä ennen osaria. Tulosylitys ja sitä seuraava tavoitehinnan nosto ovat melko todennäköisiä.

9 tykkäystä

Poimintoja:

Tammi-kesäkuu 2020

- Tilikauden tulos oli -2,1 (3,4) milj. euroa

- Tulos / osake (laimentamaton ja laimennettu) oli -0,04 (0,06) euroa

- Indoor group:in EBIT: 4,3M€ (1,6)

- Sievi Capitalin substanssiarvo / osake 30.6.2020 oli 1,13 euroa

- Sijoitusten arvonmuutokset olivat -1,7 (4,3) milj. euroa, joista sijoitusten realisoituneet voitot/tappiot kuluineen 0,0 (0,0) milj. euroa ja realisoitumattomat arvonmuutokset -1,7 (4,3) milj. euroa. Indoor Group -sijoituksen arvo nousi katsauskaudella, mutta muiden pääomasijoitusten arvot laskivat.

2 tykkäystä

Tärkeimmän omistuksen Indoor Groupin kannattavuus ylitti selvästi odotuksemme. Muiden kannattavuus sen sijaan jäi hieman odotuksista. Kokonaisuudessa Sieviltä hyvä suoritus.

26 tykkäystä

Täähän oli hyvä! Kiitos @Olli_Vilppo nopeasta kommentista.

Yksi nosto: ”Yrityskauppamarkkinat hiljenivät selvästi keväällä, mutta koronaviruspandemiaan liittyvien rajoitustoimien vähentämisen jälkeen useita uusia keskusteluja potentiaalisten sijoituskohteiden kanssa on käynnistetty. Uskomme yrityskauppamarkkinan elpymisen jatkuvan loppuvuonna. Sievi Capitalin vahva taloudellinen asema mahdollistaa uusien sijoitusten tekemisen tilaisuuksien avautuessa.”

H2 tod.näk. yrityskauppa

9 tykkäystä

Ihan hyvältä näytti Indoorin meno. Koko Indoor Holding on nyt arvostettu vajaan 50M€ arvoiseksi. Indoor on ollut jo vuosia (myös Keskon omistuksessa) todella tasaisesti ja kohtuullisen hyvää tulosta tekevä firma, eikä kilpailukenttään ole tiedossa isompia muutoksia. Ikea ja Jysk on ollut markkinoilla jo jonkin aikaa, mutta silti asiakkaita riittänyt myös Askolle&Sotkalle, joten en usko että tässä tapahtuu mitään merkittävää lähitulevaisuudessakaan. Indoorin kassavirta on ihan jäätävä, liiketoiminnan rahavirta 2019 vuonna oli liki 30M€, toki pitää myös huomioida rahoituksen rahavirrassa esitettävät vuokrat, joita noin 15M€, mutta on tuo kyllä aikamoinen kassakone ja sanoisin tuon arvostuksen olevan suhteellisen maltillinen. “Nollakorkomaailmassa” voisin jopa olla valmis maksamaan hieman enemmänkin.

Valtion elvyttävä politiikka usein tukee mm. maanrakennusalaa, joten KH:n osalta ei välttämättä ole mitään korona-katastrofia tiedossa. Suvanto Trucks voisi ilmoittaa, että se alkaa Nikolan kumppaniksi, niin saataisiin sillekin ainakin 100-kertainen valuaatio. Ei toki perustuisi mihinkään liiketaloudellisiin faktoihin, mutta eihän ne näinä päivinä ole muodissakaan ![]()

10 tykkäystä

Suvanto Trucks oli positiivinen ylläri. Maininta oli myös että irtautumissuunnitelmia jatketaan. Mikähän noista osista olisi mahdollinen kohde, josta oltaisiin irtautumassa?

5 tykkäystä

Haastattelusta:

- ”Monia hyviä keskusteluja käynnissä, ja olen luottavainen että näistä saadaan joku maaliin.”

- Indoorin hyvä kannattavuus, ei ollut pelkästään koronasta johtuvia, säästöjä jää myös voimaan. Tavoitteena parantaa sisäänostohintaa ja laittaa pikkaisen päälle lisää asiakkaille myydessä. Kustannussäästöjä tulossa myös Sotkan ja Askon organisaatioiden rönsyistä.

- NRG (helppo lyhenne) markkina pysähtyi Aasiaan täysin, kiinnostus palasi ennen kesää ja näkynyt nyt tilauksina

9 tykkäystä

Pitäisin tavoitehinnan nostoa >1,1€ Melko todennäköisenä. Koronasta selvitty ilman naarmuja, tavoitehinta keväällä ennen koronaa oli 1,15€ ja johdolta lupaavia kommentteja. Ja tietysti kassaakin on taas kertynyt mm Indoorin osinkojen kautta.

Tankkasin itse tänään <1,05€ hinnalla melko paljon swingiksi odottamaan tavoitehinnan nostoa. Lisäksi jonkin verran ollut jo pidemmässä holdissa keväältä.

1 tykkäys

Vieläkös se pääomistaja keventelee? Ainakin näytti päivällä NRD kautta myytävän.

1 tykkäys

Taitaa olla. Nordea möi +70k lappua tänään. Sievissä ei ole kovin montaa omistajaa jolla omistus olisi noin iso. Ja Nordean kautta aikaisemmat myynnitkin.

Heinä-elokuu taidettiin olla myynneissä tauolla? Luottomeklarin loma?

1 tykkäys