Ei sellaista temppua olekaan, jolla nykyinen hallitus palauttaisi uskottavuutensa. Mutta valitettavasti saattaa olla liian kunnianhimoinen ajatus saada se vaihtoon pikaisesti, pääasia on nyt yhdistymisen estäminen esitetyllä vaihtosuhteella. Sekin vaatii piensijoittajilta aktiivisuutta.

Piensijoittajien on vaikea löytää nopealla aikataululla pätevät, sopivat ja halukkaat ehdokkaat hallitukseen. Jos Päivi Marttila olisi käytettävissä, hän saisi ehdottomasti minun tukeni. Jos Sievi jatkaa itsenäisenä, niin kevään kokoukseen ehkä ehtisi tehdä hyvän ehdotuksen hallituksesta.

Toisaalta, jos yhdistymisestä tulee uusi tarjous järjellisin ehdoin, niin Sievi ei enää hallitusta tarvitsekaan.

Preatolla on 23 % äänistä. Ei sillä äänimäärällä valita hallitukseen yhtään edustajaa jos muut ovat toista mieltä. Itse en kuitenkaan lähtisi polkemaan myöskään Preaton oikeuksia ja toisaalta Preaton kavereilla on varmaankin osaamista. Määräävää asemaa hallituksessa Preatolle ei tietenkään pidä hyväksyä eikä 23 % omistusosuus siihen oikeuta. Sievin omistajat ( itseni mukaan lukien ) ovat olleet liian passiivisia ja tilanne on päässyt tällaiseksi.

Kieltämättä hinnasta voi olla vaikea päästä sopuun!

Mutta mikäli se nyt kuitenkin tapahtuisi, niin käyttämällä isoa kasaa erilaisia oletuksia:

Preaton osuus fuusion jälkeen 72,91%*0,6+23,23%*0,4 = 53% karkeasti

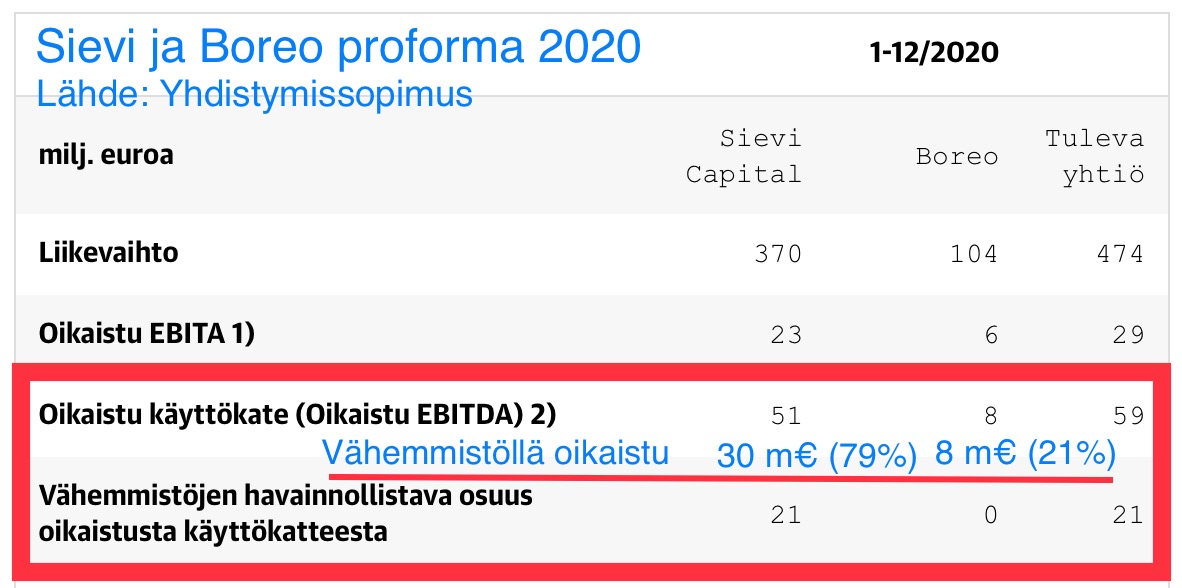

2020 havainnollistavista luvuista poimitut EBITDA-luvut Sievillä 51M€ josta vähemmistöille 21M€ → noin 41% kuuluu vähemmistöille ja 59% Sieville → vähemmistön osuus on 0,7x se mitä Sievin

Jos oletetaan sama vaihtosuhde kuin Sievillä niin silloin vähemmistöjen lunastus fuusioituneen yhtiön osakkeella johtaisi 28% diluutioon (60 + 40 + 40*0,7 = 128) jos se tehdään kokonaan osakevaihtona

Tästä seuraisi että vähemmistöjen lunastuksen jälkeen Preaton osuus fuusioituneesta yhtiöstä olisi enää 41,4%

Oletettavasti kaikki asiat mitkä tässä voivat muuttua, muuttaisivat tuota Preatolle lopulta jäävää osuutta korkeintaan alaspäin - paitsi siinä tapauksessa että kauppaan käytetäänkin (osittain) rahaa eikä osaketta.

Lasku on karkea ja siinä on käytetty noita hiukan vanhoja lukuja. Suuruusluokasta kuitenkin sen pitäisi antaa jonkinlainen käsitys, eli tukee tuota arviota että Preaton osuus putoaisi selvästi alle puoleen.

Oli aiemmin puhetta yhdistymiskohun aiheuttamasta mainehaitasta Boreolle. Kuinkahan haluttuja ja uskottavia Boreon osakkeet ovat yrityskauppojen maksuvaluuttana, kun kurssi on kolmen kuukauden aikana ensin noussut 150 % ja sitten pudonnut 40 %, julkisuudessa on toistuvasti esitetty spekulaatioita kurssimanipulaatiosta ja Osakesäästäjät on kumpaankin yhdistymistä koskevaan tiedotteeseensa laittanut linkin Finanssivalvonnan sivuille?

Yrittäjälle saattaa olla merkitystä sillä, saako hän elämäntyöstään 46 rahaa, 117 rahaa vai 70 rahaa. Uskon, että kurssiheilunta ja negatiivinen uutisointi haittaavat vakavasti Boreon kasvumahdollisuuksia ainakin omaa osaketta ostoissa hyödyntäen.

Kiitos @Half_pro hyvistä ja havainnollisista kurssikäyristä, ja onnittelut: Pyysing “varasti” yhden niistä kolumniinsa

Itse luen tuota Osakesäästäjien viestiä niin, että jokainen osakas voi itse laskeskella yhdistymisen hyödyt ja haitat ja ottaa halutessaan yhteyttä Fivaan. Kiitoksia kannanotossa herui Boreon ja Sievin hallinnolle.

Olen ymmärtänyt Osakesäästäjät (pien)sijoittajien etujärjestöksi. Tähän rooliin kuuluisi tietenkin auttaa sijoittajia arvioimalla yhdistymisen edut ja haitat. En koe saavani vastiketta Osakesäästäjien jäsenmaksulle enkä ymmärrä kohtalaisen mitättömästä informaatiosta annettavia kiitoksia?

Mielestäni lausunto oli ihan perusteltu siinä mielessä, että mitään päivänselvää väärinkäytöstä ei ole. Vaihtosuhteesta voidaan olla eri mieltä eri perusteilla. Olisi hankalaa, jos Osakesäästäjät ryhtyisi asiassa aktivistiksi. Silloin kun ollaan prosessimielessä tekemässä jotain piensijoittajille vahingollista esimerkiksi tiedottamalla liian vähän/sumuisesti tai tekemällä tahallisesti hankalia yhtiökokousjärjestelyjä, Osakesäästäjien on helpompi ottaa asiaan suoraan kantaa. En tiedä, onko Osakesäästäjien järkevää ryhtyä analyysitoimintaan ja tehdä jäsenilleen suosituksia siitä, miten olisi tarkoituksenmukaisinta toimia.

Itselläkin ensivaikutelma oli se, että melko hampaaton ulostulo “entistä ärhäkämmältä” Osakesäästäjiltä. Ymmärrän kuitenkin hyvin, että heidän tehtäviinsä ei kuulu pörssiyhtiöiden välisten järjestelyjen ehtojen kommentointi, kunhan ne ovat laillisia. Olen myös tyytyväinen siihen, että Osakesäästäjät on pitänyt asiaa esillä julkisuudessa jo kahdella tiedotteella. Kyllä sillä on painoarvoa, yhdistyksellä on sentään yli 30000 jäsentä. Ja varmasti sieltä älähdetään, jos Sievin hallitus yrittää järjestää ylimääräisen yhtiökokouksen Sievissä joulupäivänä klo 3, äänioikeus vain paikan päällä olevilla.

Onko yhtiökokouksen järjestäminen “Sievissä joulupäivänä klo 3, äänioikeus vain paikan päällä olevilla” laitonta? Jos ei, niin miksi Osakesäästäjät kommentoinnin sijaan suorastaan “älähtäisi” asiasta? On erikoista, että Osakesäästäjät ei uskalla ottaa kantaa tarjouksen tasoon, vaikka Indereskin niin tekee. Jos Osakesäästäjät kommentoi ja uutisoi pelkästään laittomuuksista, ei jäsenmaksua kannata maksaa.

Jätit mainitsematta tärkeimmän kohdan eli Osakesäästäjien jo edellisessä ulostulossaan vaatiman ennakkoäänestysmahdollisuuden.

Nimenomaan piensijoittajien osakeyhtiölain takaaminen oikeuksien eli reilun pelin noudattamisvaatimus on oltava Osakesäästäjien tärkein viesti ja vaatimus. Inderesin yms. rooliin taas kuuluu arvioida sisällölliset asiat, kuten vaihtosuhde.

Laskin ihan puhtaasti tuosta, että kuinka paljon 20202 havainnollistavasta EBITDAsta kuuluu Sieville ja kuinka paljon vähemmistöille.

Eli katsoin vain noita lukuja 51 yhteensä josta 21 vähemmistöille → 30 Sieville ja 30x0.7=21.

En siis millään tavalla yrittänyt laskea osien summaa.

Tarkoitus oli tällä tavoin löytää yläraja sille, miten paljon Preaton osuudeksi fuusioituneesta Boreosta jäisi jos fuusio tapahtuisi ja kaikki vähemmistöt saadaan ostettua.

Kaikki sellaiset tilanteet, joissa Sievin ja/tai vähemmistöjen vaihtosuhde paranee käyttämistäni luvuista laskisivat tuota Preatolle jäävää osuutta entisestään.

Näin päin varovainen arvio lienee turvallinen, koska ei vaihtosuhde kaiketi ainakaan enää heiketä voi.

Tästä siis sain kuitenkin tulokseksi, että Preatolle jäisi vain hiukan yli 40% noiden jälkeen, mikä olisi omiaan parantamaan likviditeettiä ja terveempi taso pääomistajan osuudelle.

Arvostaisin, jos joku muukin koittaisi laskea vastaavan skenaarion auki riippumattomasti. Oma laskelmani on tosiaan vain tällainen “lautasliinaan laskettu” huitaisu.

On laitonta, joskin vain tuomioistuin voi yksittäistä asiaa tarkasteltuna päättää, onko joku laitonta vai ei. Ilmiselvässä tapauksessa terve järki jo sanoo, onko noudatettu lain kirjainta ja henkeä. Jos joku asia on lakikirjaa lukien laillista (ei löydy kieltoa), mutta ilmeisen kohtuutonta tai tehty vilpillisessä mielessä, ei se ole laillista. Lain lisäksi on yleiset käytännöt, asioiden ennakoitavuus jne. otettava huomioon. “Mik’ ei ole oikeus ja kohtuus, se ei saata olla lakikaan; sen kohtuuden tähden, joka laissa on, se hyväksytään.”

Kiitos, saa vapaasti käyttää Ajatuksena, että koska harva sijoittaja, jolla Sievi ei ole isolla painolla salkussa näitä ketjuja jaksaa lukea niin yksi kuva kertoo enemmän kuin 1000 sanaa…

Olisin iloinen, jos joku auttaisi ymmärtämään miten rehellisesti toimiva, kaikkien osakkeenomistajien etua ajava Sievin hallitus olisi voinut fuusiosopimuksessa esittää 60:40 vaihtosuhdetta kun yhtiöiden proforma Ebitda 2020 oli 21:79 Sievin eduksi. Oman pääoman suhde oli 16:84 niin ikään Sievin eduksi. Ainoa, jossa Boreo ”voittaa” 99:1 on vieraan pääoman määrä.

Valtakirjalla äänestäminen on mahdollista osakeyhtiölain perusteella, eikä tuo yhtiökokouksen pitämiseen liittyvä esimerkkisi mitenkään valtakirjan käyttöä rajoita. Valtakirjalla äänestäjä vain yksinkertaisesti menee Sieviin joulupäivänä kello 3.

Selvyyden vuoksi lisäys: Siis kokoukseen menee se, jolle valtakirja on annettu. Aivan samalla tavalla kuin mihin tahansa yhtiökokoukseen ajasta tai paikasta riippumatta.

Edit: Alla esittämissäni laskelmissa on toistaiseksi vikoja, jotka @Olli_Vilppo ystävällisesti muutamaa viestiä alempana mainitsee. En ole ihan varma saanko näitä korjattua, joten vilkaiskaa hänen posti ja suhtautukaa näihin esittämiini lukuihin varauksella!

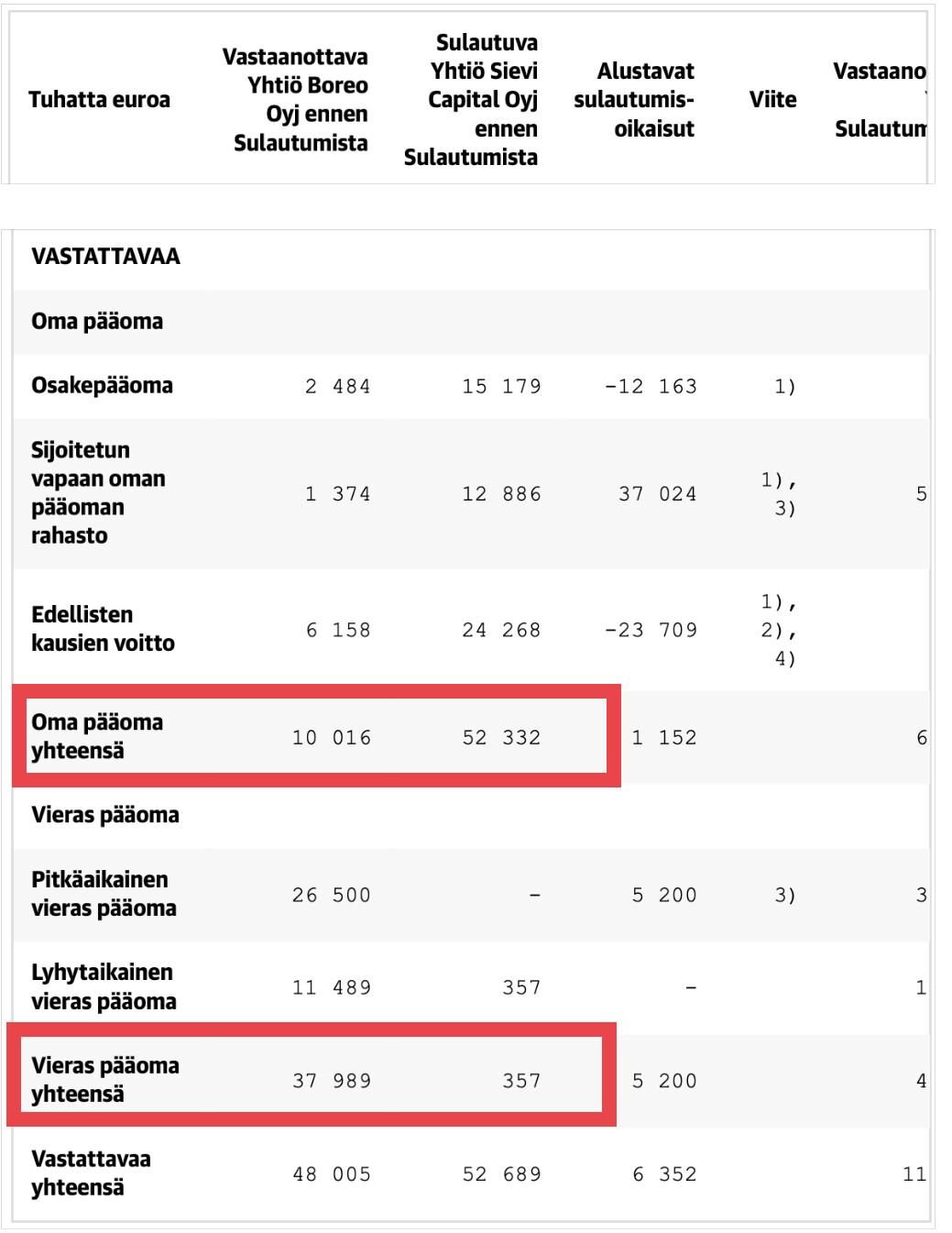

Olet nyt poiminut havainnollistavat EBITDA-luvut ja todelliset OPO/VPO luvut.

Jos en ole aivan väärässä, niin Sievin OPO ja vieras pääoma lasketaan eri tavalla kuin Boreon. Tiedotteessa oli kuitenkin annettu myös havainnollistavat luvut veloista, jos ne laskettaisiin samalla tavalla. Vierasta pääomaa näyttäisi olevan Sievillä Boreon laskutavalla karvan verran enemmän vaikka vuokravastuut jätettäisiin pois laskuista Sievin hyväksi.

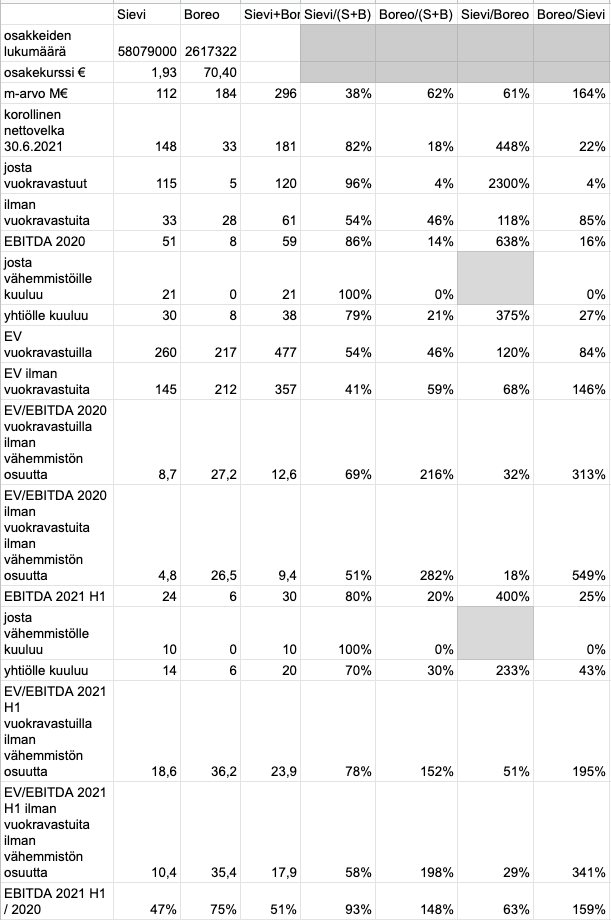

Koitin nyt laskea kattavasti kaikenlaisia tunnuslukuja, käyttäen pelkästään yhdistymistiedotteen havainnollistavia, vertailukelpoisiksi tarkoitettuja lukuja (pörssikurssi ja osakkeiden lukumäärä oli muualta). Kuvakaappaus alla, klikkaamalla kuvaa aukeaa lukukelpoiseksi.

2020 koko vuoden luvuilla Sievin osuus koko tuloksesta on paljon suurempi kuin 2021 H1 luvuilla, vaikka jälkimmäinenkin kyllä edelleen aika rankka suhdeluku verrattuna vaihtosuhteeseen.

Kiitos @Nortti1 hyvästä taulukosta. 2020 luvuilla EV/Ebitda -arvostus Boreossa on x5,5 Sieviä korkeampi kun IFRS-vuokrat on huomiotu.

H1/2021 tulokseen vaikuttaa salkkuyhtiöiden arvostusten lisäksi miten Sievin salkkuyhtiöt ovat maksaneet osinkoa. Preston nimittämä Sievin hallitus on pystynyt vaikuttamaan H1/2021 tuloksen näyttämiseen ja osinkopäätöksiin, joten 2020 luvut lienevät vertailukelpoisempia.