Hallqvistin haastattelu on herättänyt paljon keskustelua ja uteliaisuuteni heräsi. Jälkeenpäin. En yhtään ihmettele.

Sieviläisten ja Boreolaisten sijoituspäätöksissä on huomattava ero. Sieviläiset ovat ahkerasti fundaa opiskelevia, fiksuja sijoittajia. He ymmärtävät yrityksen taseeseen piiloutuneen helmen. ILMANE!

Kaikkihan ei edes tiedä, että Sievi on sijoitusyhtiö. Nimi sekoitetaan usein jalkineisiin tai omakoteja rakentavaan yritykseen. Voin myös kertoa käyneeni Sievissä. Sievin omistaja kuitenkin tietää. Hän on ottanut selvää.

Boreolaiset taas sijoittavat tulevaisuuden kasvumalliin ja lupaukseen nostaa omistaja-arvoa. Tehdä asiat hiukan toisin. Vähän niinkuin isoveljemme naapurissa, Ruotsissa. Boreolaiset uskovat, ettei Boreon todellista arvoa nähdä vielä taseesta, koska yrityskaupoista saatava tuotto ei näy fundailijalle. Vielä.

Kaupoissa Boreoon kotiutuneet yritykset eivät joudu kokemaan itsenäisyyden vieviä synergioita, mutta pääsevät selvittämään, löytyisikö konsernista tukea omille hienoille visioille. Yritysten työntekijöille ei synny epätietoisuuden tunteesta syntyvää jännitystä. He ovat löytäneet kodin, jossa kasvaa ja kehittyä.

Sijoittaessani Boreoon sijoitin ihmisiin. Tulin siis tänne runoilemaan ajatuksiani.

Minulle vinkattiin Boreosta. Niinkuin tasaisen tappavasti vinkataan jostain yrityksestä. Usein menee toisesta korvasta sisään ja toisesta ulos. Boreon osakkeen arvo oli noussut komeasti. Osakkeen nousun syynä olivat jatkuvat uutiset yritysostoista ja vähäinen vaihto. Ostokset olivat tasaisen tappavasti tulosta tekeviä kassakoneita.

Punnitessani ostopäätöstä minua varoitettiin: yrityksestä ~75% omistaa vain yksi yritys, sijoitusyhtiö Preato. Kun yrityksellä on niinkin suuri yksittäinen omistaja, tyypillistä on ollut, että yrityksessä tehdään päätöksiä yhden suuromistajan intressien mukaan. Tästä on hyvinä esimerkkeinä esimerkiksi Scanfillin perheenjäsenilleen alennuksella annettu anti, Biohitin omistajia harmittanut diktatuuri ja pääomistajien kohut sekä Finnlinesin lipuminen italialaisten haltuun. Preato nimenäkin kuulostaa Saalistajalta.

Noo…

Olen aika rohkea sijoittaja ja luonteeltani ittepäinen. Ajattelin, että koska pääomistaja Preato oli luvannut kaksi asiaa:

- Pysyä pitkäaikaisena omistajana

- Tuottaa lisäarvoa omistajille

Ajattelin, että pääomistajan intresseihin kuuluu vahtia myös, että omat intressini pysyvät suotuisina. Mikäli pääomistaja ei nauttisi sijoittajien luottamusta tulevaisuuden näkymistä, osakehan laskisi yhtä nopeasti kuin mitä on noussutkin. Pääomistajalle oli myös omasta mielestäni tarpeeksi näyttöä osaamisestaan tuottaa omistaja-arvoa.

Ostokseni jälkeen osake vain jatkoi käsittämätöntä nousuaan. En ehtinyt edes kovin kauaa omistaa osaketta, kun julkistettiin uutiset Sievin ja Boreon yhdistymisestä. Sinä päivänäkin osake vielä nousi.

Ennenkuin tulos julkistettiin laskin heti, että jos olisin myynyt osakkeet ja ostanut Sieviä, olisin päässyt halvemmalla sulautumiseen mukaan. Olisi tuntunut kuitenkin hölmöltä myydä, kun johto tekee, mitä lupaa. Sievin ja Boreon yhdistyminen ei ollut mitenkään varmaa ja Sievin omistajana ei itseä kiinnostanut olla, mikäli yhdistyminen ei toteutuisi.

Miksi te Sieviläiset suostuisitte edes sulautumiseen mainitulla preemiolla? En uskonut siihen äkkiseltään. Mutta toisaalta… Siihen on varmasti hyvä syy, miksi Sievin arvo ei ole purkautunut ja miksi Sievi on ILMANE.

Kuinka tehokkaasti Sievin johto luo omistaja-arvoa?

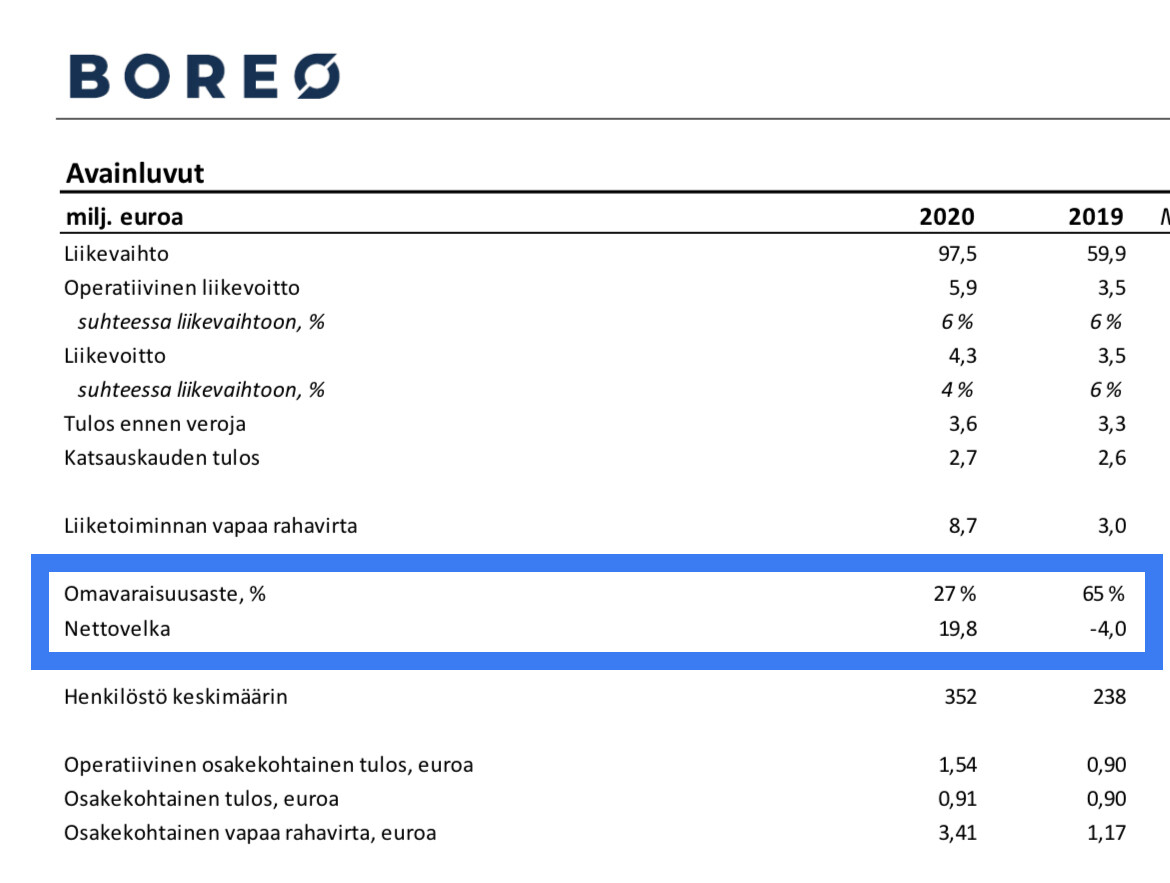

Ajattelin hiljaa mielessäni Boreon pelaavan aikaa. Rahoituksen saaminen uusiin yritys ostoihin vaatii korkeahkoa omavaraisuusastetta ja Boreon omavaraisuusaste on heikentynyt viimeisen vuoden aikana. Sen pitää siis saada parannettua fundamenttejaan, jotta se voi tehdä lisää yritysostoja. Osakkeen arvostus oli lähtenyt myös käsistä. Omistajat odottavat hyviä uutisia. Markkinat ovat tällä hetkellä hieman nälkäiset ja malttamattomat. Mikäli uskottavia hyviä uutisia ei syntyisi, sijoittajat kyllästyvät ja siirtyvät toisiin kohteisiin.

Boreo tarvitsee siis omavaraisuusastetta.

Miksi Sievi haluaisi liittyä kerhoon?

Se, mitä Sievi on, on ILMANE.

Sillä on oma helmensä Indoors. Omavaraisuutta. Miksi se ei vain vaihda strategiaansa samanlaiseksi, mitä Boreolla on ja ryhdy itse luomaan yritysarvoaan. Heillähän on hallituksessaankin yksi Preaton edustaja, joka omistaa 23,23% Sievistä.

Vastaus tuli mielestäni hyvin videolta. Sievi tuo pöytään omavaraisuutta ja Hallqvist osaamista. ”Compounderiksi ei ryhdytä yhdessä yössä, se on pitkä prosessi”. Sulauduttuaan he loisivat yhdessä sijoittajille ennustettavuutta.

Sieviläisten ei ole mikään pakko vieläkään lähteä Boreon kelkkaan. Hallqvist yhteistyökumppaneineen ei ole ainut, joka osaa compounder-mallin arvonluontimallin. Sen alan osaajien rekrytointi ei kuitenkaan ole varmastikaan halpaa ja yrityksen tekee siellä työskentelevät ihmiset ja sen henkinen pääoma.

En lähtisi Sieviläisenä lyömään vetoa siitä, että Sievi-Boreon vaihtosuhde muuttuisi. Vaikuttaisi siltä, että omistajuus on Preatolle tärkeä asia. Omistaja-arvon luonti tuskin päättyy tähän. Mikäli Preatolla ei ole tarpeeksi mahdollisuuksia nostaa omaa omistaja-arvoaan Sievissä, se ei todennäköisesti sitoudu luomaan yhtä määrätietoisesti omistaja-arvoa siellä. Se vaatii kuitenkin raakaa työtä ja osaamista, jolle on kysyntää myös muualla.

No haittaako se Sievin omistajia.

Sen päätätte te. Omistajat.

Vaikka sulautuminen ei toteutuisi, luulen, että tämä yritysten ympärillä käyty keskustelu toi julkisuutta kummankin yrityksen vahvuuksista. Luulen, että kävi miten kävi, kumpikin yhtiö lähtee vahvempana neuvotteluista kohti uusia haasteita.