Ja tähän voisin lisätä, että näin käy pienyhtiöiden osalta lähes aina kun inderes antaa niille huomiota postaamalla uutisia, ainakin jos uutiset eivät ole negatiivisia.

Core vastaaa kuitenkin core osaa siilin liiketoiminnasta? yes?no?

Supercharge nettovaikutus siilin kokonaisuuteen on vielä aika pieni, vaikka ihan samaa mieltä olen että siellä on hyvää suorittamista.

Asiat vaan täytyy laittaa kokonaisuuteen.

Jos pidät siilin arvostusta niin matalana, tämähän on sitten ostopaikka.

Toki voi omia oletuksia myös julkaista DCF mallinsa pohjalta jos inderesin malleissa on kerran väärää dataa.

Mutta tuulesta temmatut heitot eri osa-alueiden kasvusta eivät sinäänsä kerro Yhtiön omistaja arvon kehityksestä.

Osaaja pula ja sen aiheuttama hinta inflaatio eivät ole päästä tempaistuja, hyvät yhtiöt voivat viivellää tätä hintaa siirtää maksajille ja se tulee erottelemaan jyvät akanoista. Kysymys on silti että saadaanko hinnasta 100% siirrettyä ostajille?

Tilanteesta kertoo mm se, että aallon tuntemistani tietotekniikan teekkareista lähes jokaisella on jo työpaikka tai työtarjous.

Useimmat heistä eivät tätä työpaikkaa ole itse edes hakenee, vaan se tarjous on tullut kaverien tai firmojen kautta.

Oon kuullut pari tarinaa miten kavereille on soitettu kotiin tutun suosituksesta ja kysytty töihin.

Itsekkin olen tässä viimeisen vuoden aikana saanu 3 softa alan työtarjousta/haastattelukutsua vaikka olen suunnannut opintojani maisterivaiheessa muualle?

4 tykkäystä

Core vastaaa kuitenkin core osaa siilin liiketoiminnasta? yes?no?

Kyllä vastaa, olenko väittänyt muuta? Ja siinä on tehty hieno käänne parin vuoden aikana - ilman tämän mörnimistä yrityksen arvostus olisi jopa Goforen tasolla. Se on hyvä lähtötilanne ostaa edullisesti liiketoimintaa jonka käänne ei vielä täysin näy arvostuksessa. Coreen pätee se että on helpompi parantaa alhaiselta tasolta kuin korkealta tasolta. Toiminta on kuitenkin aika vakaata ja hajautettua (paljon asiakkaita; yksittäiset eivät liian suuria; ja projektit eivät valtavan pitkiä).

Todettakoon vielä, että toimin itsekin IT-alalla, joskin en enää konsulttina vaan nopeasti kasvavassa tuotetalossa. Kyllä tuo työvoiman saatavuus ja nouseva hinta on varsin hyvin tiedossa; sanoinkin aiemmin että tuota riskiä voi lieventää toimimalla useassa maassa - esimerkiksi unkarilainen koodari maksaa vähemmän mutta hänestä voi mahdollisesti laskuttaa saman hinnan / enemmänkin kuin suomalaisesta; työn tulokset merkitsee eikä tekijän taustat. Tämä sanottuna tunnustan suoraan että en tiedä mikä on tilanne vaikkapa tuolla SuperChargen uudella toimistolla Wienissä “DACH”-alueella (saksa,itävalta,tsekki). Videolla Joni sanoo ainakin että rekrytoinneissa on onnistuttu hyvin (ilmeisesti Suomea tässä tarkoitettiin).

Kyllä, pidän Siilin arvostusta matalana enkä ole ainoa - kurssikehitys osarin jälkeen on ollut nouseva eli joku muukin on samaa mieltä.

2 tykkäystä

Näistä kommenteista voin olla täysin samaa mieltä.

Siilin coren käänne on yksi sijoitusteeseistäni, edennyt hyvin, sisältää vielä riskejä.

1 tykkäys

Vuosikertomus julkaistu ja ladattavissa osoitteessa: Taloudelliset tiedotteet ja vuosikertomukset | Siili Solutions Oyj

Siinä viikonlopulle pureskelemista ![]()

5 tykkäystä

Hinta valuu rajusti alaspäin kun ulkomaiset vähentää riskiä suomen markkinoilta.

Rohkeille tämä on ostopaikka myös siilissä.

Arvostus tämän vuoden ennusteille

P/E 10

EV/EBIT 9

Harvoin tätä näin halvalla saa.

12 tykkäystä

Tankkasin Siiliä eilen lisää 11.76e/kpl. Omistusosuuteni yrityksestä nyt 0.069%. “Never let a good crisis go to waste” sanotaan. Vaihto on niin pientä että tuhannella osakkeella saat helposti jopa -10%. Ja nyt muuten noustu yli eurolla tuosta ostosta - tämä heilunta sopii mulle hyvin vaan onhan se osoitus että järkevä arvonmuodostus ei toimi tämän osalta pörssissä.

offtopic: Tavoitteenani on saada 0.1% tänä vuonna kasaan ja se onnistuu helpommin/nopeammin jos osaketta saa halvalla. Siiliin bisnekseen tällä sodalla ei ole juuri vaikutusta, samaa ei voi sanoa Tiedosta.

13 tykkäystä

Hyvää ja edullista kannattaa aina ostaa. Hyvää mutta hintavaa ei niinkään.

1 tykkäys

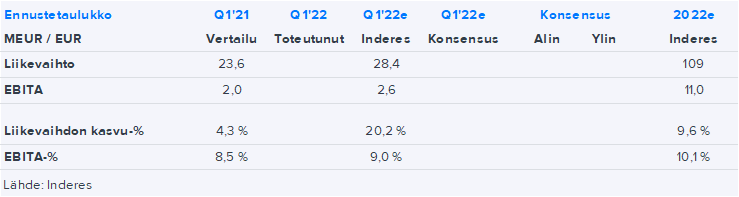

Tänne kanssa eilen illalla julkaistu Siilin Q1-ennakko ![]()

Odotamme positiivisen kannattavuuskehityksen jatkuneen

Siili Solutions julkaisee Q1-liiketoimintakatsausken torstaina. Q1:llä odotamme liikevaihdon kasvun jatkuneen vahvana orgaanisesti ja yritysoston tukemana. Lisäksi odotamme kannattavuuskehityksen jatkuneen positiivisena jo 13 neljännestä peräkkäin laskutusasteiden ajamana, vaikka Suomen liiketoiminta edelleen rajoittaa kehitystä. Odotamme Siilin toistavan ohjeistuksen ja avaavan taloudellisia tavoitteita toukokuussa pääomamarkkinapäivässä.

Odotamme kasvun jatkuneen voimakkaana orgaanisesti ja yritysoston vetämänä

Arvioimme Siilin Q1-liikevaihdon olleen 28,4 MEUR, mikä tarkoittaa liikevaihdon kasvun hidastuneen 20 %:iin Q1:llä (Q4: 29 %). Kasvua tukee Supercharge-yritysosto (1kk), ja arvioimme orgaanisen kasvun olleen 10 % (Q4 +12 %). Asiakaskysyntä on arviomme mukaan edelleen jatkunut hyvänä. Erityisesti kysyntä vetää hyvin kansainvälisissä liiketoiminnoissa sekä Siili Autossa. Yhtiö rekrytoi vahvasti läpi viime vuoden myös orgaanisesti (~90 kpl), mikä tukee orgaanista kasvua kuluvana vuonna. Liiketoiminnoittain seuraamme erityisesti Suomen Coren käännettä, jossa laskutusasteissa on ymmärryksemme mukaan edelleen selvää potentiaalia.

Ennustamme kannattavuuden hieman nousseen laskutusasteiden ajamana

Odotamme Q1:n EBITA-liikevoiton kasvaneen vahvasti (27 %) 2,6 MEUR:oon ja olleen 9,0 % liikevaihdosta (Q1’21 8,5 %). Kannattavuusparannusta ajaa orgaanisen kasvun myötä paranevat laskutusasteet ja Supercharge-yritysosto. Suomen Coren heikohkot laskutusasteet ja kannattavuusprofiili rajoittavat kuitenkin arviomme mukaan edelleen kannattavuutta. Yhtiö ei liiketoimintakatsauksissaan (Q1 & Q3:lla) raportoi muita tulosrivejä.

Odotamme yhtiön toistavan ohjeistuksen

Siili arvioi vuoden 2022 liikevaihdon olevan 102-117 MEUR ja oikaistun liikevoiton (EBITA) 10-13 MEUR. Ennustamme liikevaihdon kasvavan 10 % 109 MEUR:oon pääosin orgaanisesti vuonna 2022. Lisäksi odotamme oikaistun liikevoiton nousevan 11 MEUR:oon tai 10 %:iin liikevaihdosta parempien laskutusasteiden ajamana (2021: 9 %). Siili kertoi päivittävänsä taloudelliset tavoitteet tuleville vuosille vuoden 2022 aikana ja arvioimme tämän tapahtuvan pääomamarkkinapäivässä 11. toukokuuta.

13 tykkäystä

Milloinhan tämä tulos tulee?

Siili Solutions Oyj: Liiketoimintakatsaus 1.1.–31.3.2022

Siili Solutions Oyj Pörssitiedote 28.4.2022 kello 14.00

Siilin kaikkien aikojen paras vuosineljännes: kasvua yli 24% ja oikaistu liikevoitto 12% liikevaihdosta

Tammi–maaliskuun tunnusluvut:*

- Liikevaihto oli 29,4 (2021: 23,6) miljoonaa euroa. Liikevaihto kasvoi 5,8 miljoonaa euroa eli 24,4 % edellisvuodesta. Liikevaihdon orgaaninen kasvu oli 3,2 miljoonaa euroa (2021: -0,1), eli 13,7 %.

- Oikaistu liikevoitto (liikevoitto ennen hankittujen liiketoimintojen käyvän arvon kohdistusten poistoja) oli 3,5 (2,0) miljoonaa euroa, eli 12 % (8,5 %) liikevaihdosta.

- Henkilöstömäärä katsauskauden päättyessä oli 921 (813).

- Kokoaikaisen henkilöstön määrä (FTE) katsauskauden päättyessä oli 905 (805) henkilöä sekä 187 (170) alihankkijaa (kokoaikaiseksi muunnetun laskutetussa työssä käytetyn alihankinnan määrä).

*)Supercharge on yhdistelty Siili-konsernin lukuihin 1.3.2021 lähtien.

Tammi–maaliskuun tärkeimmät tapahtumat:

- Siilin uusi toimitusjohtaja Tomi Pienimäki aloitti tehtävässään 1.2.2022

- Katsauskauden aikana Siili on perustanut toimistot Turkuun ja Itävallan Wieniin (Supercharge)

- Yhtiö tiedotti 7.2.2022, että kaupallinen johtaja Pasi Ropponen jättää johtoryhmän 28.2. Ropponen siirtyi uusiin tehtäviin konsernin ulkopuolelle 11.4.

- Yhtiö tiedotti 24.2.2022, että markkinointijohtaja Antti Kiukas jättää johtoryhmän ja yhtiön 31.5.2022 mennessä.

Taloudellinen ohjeistus vuodelle 2022:

Vuoden 2022 liikevaihdon arvioidaan olevan 102–117 miljoonaa euroa ja oikaistun liikevoiton (EBITA) 10–13 miljoonaa euroa.

Toimitusjohtaja Tomi Pienimäki:

Vuoden 2022 ensimmäinen vuosineljännes oli Siilin kaikkien aikojen paras. Liikevaihdon kasvu oli yli 24 % ja orgaaninen kasvu noin 14 %. Saavutimme kolmannentoista perättäisen vuosineljänneksen, jolloin oikaistu liikevoittomarginaali parani edellisvuodesta, ollen 12 % liikevaihdosta.

Vahvan kasvun ja kannattavuuden taustalla oli hyvä suoritus Siilin kaikissa liiketoiminnoissa. Erityisen vahva ensimmäinen vuosineljännes oli Siilin Core-liiketoiminnassa, jossa laskutusaste säilyi hyvällä tasolla koko alkuvuoden ajan. Core-liiketoiminnassa on nyt päästy uudelle uralle ja tällä tiellä on hyvä jatkaa. Portfolioyhtiöistä Siili Auto jatkoi hyvää kehitystä. Superchargen kasvu ja kansainvälistyminen etenivät oletetulla tasolla. VALA jatkoi tuttua tasaista suorittamista.

Helmikuun lopussa käynnistynyt Venäjän hyökkäyssota Ukrainassa ja sen aiheuttama humanitäärinen kriisi on järkyttänyt meitä kaikkia. Toivomme tilanteeseen nopeaa rauhanomaista ratkaisua. Siilillä ei ole liiketoimintaa Venäjällä, Valko-Venäjällä tai Ukrainassa, joten kriisillä ei ole eikä nähdä olevan suoraa vaikutusta Siilin liiketoimintaan. Konflikti on kuitenkin lisännyt yleistä epävarmuutta, jonka seurauksena tulevia mahdollisia epäsuoria vaikutuksia on vaikea ennakoida.

Olemme pitäneet katseen pallossa, panostaneet henkilöstökokemuksen parantamiseen ja keskittyneet perusasioihin kuten asiakastyöhön. Rekrytointi on onnistunut hyvin ja henkilöstön vaihtuvuus on pienentynyt vuoden 2021 tasolta. Kokonaisuutena suhtaudumme tulevaisuuteen varsin positiivisesti. Mielenkiintoiset asiakashankkeemme pitävät meidät jatkossakin kiireisinä. Odotankin innolla tapaavani taas kasvokkain niin asiakkaita kuin Siilejä!

Lopuksi haluan vielä esittää lämpimät kiitokset kaikille Siileille erinomaisesta työstä.

→ In Siili we trust ; ) Kuuhun!

25 tykkäystä

Taitaa olla inderesin ennusteissakin nousun varaa jos inderes ennustaa tälle vuodelle 108 milj. liikevaihtoa ja toteutunut oli 29.4 milj. ensimmäisen neljänneksen aikana.

Tosin Joni osui kyllä erittäin lähelle 28.4 milj ennustuksellaan!

Toki näiden konsulttitalojen liikevaihto perinteisesti laskee kesällä huomattavasti, mutta tuovathan nämä kasvu luvut jo vuoden aikanakin lisää liikevaihtoa.

Ohjeistuksestakin ensimmäisen neljänneksen perusteella oltaisiin osumassa ylähaarukkaan, ohjeistuksen ollessa 102-117milj ja 10-13milj.

Toteutunut oli tosiaan 29.4 milj ja 3.2milj.

Tosin yksi neljännes on vielä lyhyt aika lähteä vetämään tälläisiä johtopäätöksiä.

11 tykkäystä

Huomenta tänne ![]() ,

,

Alla äsken julkaistu Siilianalyysin etusivu

Vahva tekeminen jatkui, mikä vahvisti luottamusta

Nostamme Siili Solutionsin suosituksen osta-tasolle (aik. lisää) ja tavoitehinnan 17,5 euroon (aik. 16,0). Q1:n kehitys jatkui edelleen positiivisena usealla rintamalla. Erityisesti kannattavuus oli vahvaa ja ylitti selvästi odotukset. Arvioimme Siilin jatkavan vakaasti tulosparannusten uralla lähivuodet liikevaihdon vetämänä. Fokus on seuraavakasi on pääomamarkkinapäivässä ja pidämme mahdollisena, että yhtiö julkaisee siellä uudet pitkän aikavälin tavoitteet. Tuloskasvusta, osinkotuotosta ja kertoimien nousuvarasta muodostuva tuotto-odotus (~20 %) ja houkutteleva arvostus (2022e EV/EBIT 9,7x) puoltaa vahvempaa näkemystä osakkeesta.

Liikevaihto kasvoi vahvasti ja hieman ennusteitamme paremmin

Siilin Q1-liikevaihto kasvoi 24 % 29,4 MEUR:oon yritysoston tukemana ja oli hieman yli odotuksemme. Liikevaihdon kasvua veti vahva orgaaninen kasvu (lähes 14 %). Liiketoiminnoittain erityisesti Siili Core kasvoi ymmärryksemme mukaan vahvasti rekrytointien ja laskutusasteiden ajamana. Portfolioyhtiöistä 1) Siili Auto jatkoi hyvää kehitystä, 2) Superchargen kasvu ja kansainvälistyminen etenivät yhtiön odotuksien mukaan ja 3) VALA jatkoi tasaista suorittamista. Lisäksi Siili on jatkanut hyvää rekrytointia Q1:llä (+36 hlö), mikä tukee kasvun jatkumista. Positiivista on myös, että yhtiö kommentoi vaihtuvuuden laskeneen vuodesta 2021, mitä olemme kuullut myös muilta sektorilta.

Kannattavuus parantunut 13 neljännestä peräkkäin ja ylitti selvästi ennusteemme

EBITA-liikevoitto kasvoi vahvasti ja oli 3,5 MEUR (Q1’21: 2,0 MEUR) ja selvästi yli ennusteemme. EBITA-% nousi 12 %:iin edellisvuoden 8,5 %:sta. Kannattavuutta tukivat vahva orgaaninen kasvu Siili Coressa ja laskutusasteiden nousu. Kannattavuuskehitystä voidaan jälleen pitää erityisen hyvänä, kun huomioidaan kuuma osaajamarkkina, vaihtuvuus ja yhtiön hyvät orgaaniset nettorekrytoinnit, jotka vaikuttavat laskutusasteisiin negatiivisesti. Samalla kannattavuuskehitys kuvaa todella hyvin asiantuntijaorganisaatioiden laskutusasteiden vipuvaikutusta marginaaleihin.

Odotukset pääomamarkkinapäivässä ja strategian seuraavassa vaiheessa

Siili toisti odotetusti ohjeistuksensa ja arvioi vuoden 2022 liikevaihdon olevan 102-117 MEUR ja oikaistun liikevoiton (EBITA) 10-13 MEUR. Odotettua paremman Q1:n myötä nostimme ennusteitamme >10 % lähivuosille. Ennustamme liikevaihdon kasvavan 12 % 111 MEUR:oon pääosin orgaanisesti vuonna 2022. Lisäksi odotamme oikaistun liikevoiton nousevan 12 MEUR:oon tai 11 %:iin liikevaihdosta parempien laskutusasteiden ajamana (2021: 9 %). Arvioimme varovaisesti edelleen vuosien 2023-2024 liikevaihdon kasvavan 5-7 % ja oikaistun liikevoitto-%:n olevan 11 %:n tasolla. Positiivisessa skenaariossa näemme potentiaalia korkeampaankin kannattavuuteen (~12 %, kuten Q1’22:llä), mikä vaatii kuitenkin lisää näyttöjä Suomen Coren käänteen jatkumisesta. Siili päivittää taloudelliset tavoitteet tuleville vuosille vuoden 2022 aikana ja arvioimme tämän tapahtuvan pääomamarkkinapäivässä toukokuussa.

Arvostuskuva on hyvin houkutteleva ja sektorin laskenut riskiprofiili tukevat vahvempaa näkemystä

VALA Group ja Supercharge-yrityskauppojen vähemmistörakenteet vaikeuttavat Siilin arvostuskertoimien vertailtavuutta, mutta EV-tunnuslukujen laskenta huomioi vähemmistöt. Ennusteillamme Siilin vuosien 2022 ja 2023 oikaistut EV/EBIT-kertoimet ovat 9,5x ja 8,4x ja 8 % alle suomalaisten verrokkien. Pidämme absoluuttista arvostusta hyvin houkuttelevana. Suhteellisesti kertoimet ovat varovaisen houkuttelevat, mutta sektori on yleisesti näkemyksemme mukaan halpa, kun huomioidaan vahvat kasvunäkymät ja Q1:llä laajasti helpottanut vaihtuvuus. Riskikorjattu tuotto-odotus, joka muodostuu 10 %:n tuloskasvusta, ~3 %:n osinkotuotosta ja kertoimien nousuvarasta puoltaa vahvempaa näkemystä. Keskeisimmät riskit liittyvät Suomen Coren käänteen jatkumiseen ja yleiseen taloustilanteeseen.

21 tykkäystä

Aamukatsauksesta. Kappas, Joni palautti tavoitehinnan ylös ja suoraan OSTAksi. Piirii pienii pyöriii…

15 tykkäystä

iili Solutions Oyj (”Siili” tai ”Yhtiö”) harkitsee osakeantia (”Osakeanti”) Yhtiön pääomarakenteen vahvistamiseksi sekä kasvun rahoittamiseksi. Mahdollisen Osakeannin tavoitteena olisi vahvistaa Yhtiön edellytyksiä tulevaisuuden kasvun toteuttamiseksi sekä mahdollistaa strategian mukaisten yrityskauppojen toteuttaminen joustavasti. Lisäksi Osakeannin tavoitteena olisi laajentaa Yhtiön taloudellista liikkumavaraa pääomarakennetta vahvistamalla.

Alustavien suunnitelmien mukaisesti Osakeanti koostuisi noin 12–14 miljoonan euron suunnatusta osakeannista rajatulle joukolle kotimaisia ja kansainvälisiä institutionaalisia sijoittajia osakkeenomistajien merkintäetuoikeudesta poiketen. Osakeannin toteuttaminen ja ajankohta riippuvat markkinatilanteesta, mutta Yhtiön hallitus arvioi, että markkinatilanteen salliessa Osakeanti voitaisiin toteuttaa arviolta kesäkuussa 2022.

Yhtiön hallitus tulee kutsumaan koolle ylimääräisen yhtiökokouksen päättämään hallituksen valtuuttamisesta Osakeannin toteuttamiseen. Yhtiön hallitus päättää Osakeannin mahdollisesta toteuttamisesta, sen tarkemmista ehdoista sekä aikataulusta erikseen ylimääräisen yhtiökokouksen jälkeen.

”Päivitettyjen taloudellisten tavoitteidemme mukaisesti tavoittelemme vuosina 2023–2026 20 %:n vuosittaista liikevaihdon kasvua ja 12 %:n EBITA-marginaalia. Suunniteltu osakeanti vahvistaisi mahdollisuuksiamme niin epäorgaanisen kuin orgaanisen kasvun toteuttamiseen ja toisi taloudellista joustavuutta strategian toteuttamiseen”, toteaa Siilin toimitusjohtaja Tomi Pienimäki.

14m€ antina toteutettuna 5% alle eilisen sulkemishinnan tarkoittaisi reilun 15% dilutaatiota osakkeessa. (Tupakanarkki lasku, joku saa laskea desimaalit ![]() )

)

Osakkeen mcap on tällä hetkellä 97m€

Yleisesti ottaen pidän anneista kasvun rahoittamisesta, mutta en kyllä tässä tapauksessa. En näillä arvostuksilla. Arvostus on mielestäni absoluuttisen matala. Ja anti siten kallis tapa rahoittaa laajentuminen.

11 tykkäystä

Sama se arvostus olisi käytettäessä omaa osaketta maksuvälineenäkin. Veikkaan, että ulkopuolisen rahoituksen hinta on kallistunut huomattavasti viime aikoina. Osingot olisi voitu jättää jakamatta.

3 tykkäystä

Ehkä? Olet aivan oikeassa.

Mutta kun käytetään omaa osaketta maksuvälineenä, suoraan tai epäsuoraan. Täytyy ottaa huomioon ostettavan yrityksen ja oman yrityksen välinen kerroin ero. Tämä ero on yksi omistajalle arvonluontia luovista asioista. (Toki asia ei ole näin yksinkertainen.)

Siili treidaa tällä hetkellä alle 1.0 EV/S kertoimella. Esim Goforen viime aikoina tekemissä yrityskaupoissa on Gofore joutunut maksamaan lähes samoja kertoimia.

En tiedä mitä siili aikoo ostaa. Enkä sen kertoimia, mutta jos kertoimissa ei ole merkittävää eroa, ns “kerroin arbitraasia” ei omistajille synny uudesta ostosta. Mutta omistajat ottavat kuitenkin riskiä mm integraatiosta, siihen littyvistä kustannuksista jne.

Näin ollen yrityskaupan riskitaso kasvaa.

2 tykkäystä

Eikö se Siili ota markkinoilta rahaa omia kertoimiaan vastaan ja vaihtaa sitten tämän rahan mahdollisesti ostettavan yrityksen kertoimiin? Eli sama asia tapahtuu (kerroinarbitraasi), mutta kertoimet muuttuu vaan rahaksi välissä. Toki riskinä on se, että mitä arvostustasoille tapahtuu tässä välissä.

2 tykkäystä

Periaatteessa kyllä, sitähän OLEN tuossa 2 viestiä sanonut.

Koko pointtini keissi on se, että siilin kertoimet ovat absoluuttisesti matalat. Jolloin riskitaso on korkeampi ja potentiaali pienempi.

Kärjistettynä voisi sanoa että ei kai siilin kannata omaa omistustaan dilutoida ja ostaa heikompaa firmaa samalla arvostustasolla?

On eri asia järjestää anti EV/S 2 ja ostaa 0.8 EV/S firma

kuin järjestää EV/S 1 anti ja ostaa 0.8 EV/S firma.

Jälkimmäisen potentiaali on huomattavasti pienempi, riskit “samat”. Eli riski tuotto suhde heikompi!

eikä välttämättä sisällä sijoittajille tarpeeksi korvausta yritysjärjestelyyn liittyvästä riskistä! Siitä tässä on kyse. Siilillä on historiallisesti mennyt aikaa “pureksia” ostamansa yritykset

Voisi myös spekuloida että markkinat ovat samaa mieltä, kun reagoivat noin negatiiviisesti Siilin uusiin tavoitteesiin ja uutiseen annista. (Toki rahoitusteoria ja anti uutisen jälkeinen hinta…)

8 tykkäystä

En oikein perusta tästä annista. Toisaalta kiikarissa on luultavammin jotain ostettavaa ja arbitraasi arvostuserossa julkisesti noteeratun ja yksityisen firman välillä saattaa olla huomattavakin, joten ehkäpä tässä kuitenkin on taloudellisessa mielessä järkeä. Aika näyttää

5 tykkäystä