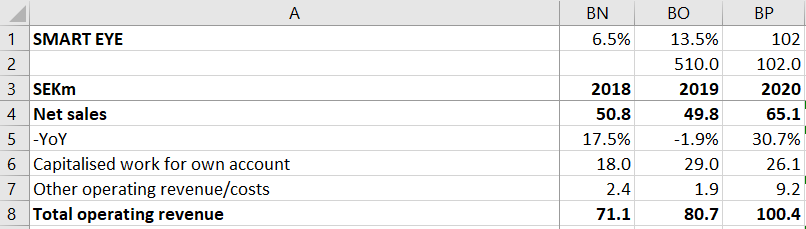

Pakko huomauttaa tähän, että vuonna 2020 Net sales oli vain 26 MSEK ja Capitalised work for own account peräti 65 M. Ei siis todellisuudessa mikään 7 miljoonan euron liikevaihto vaan 2,6:n.

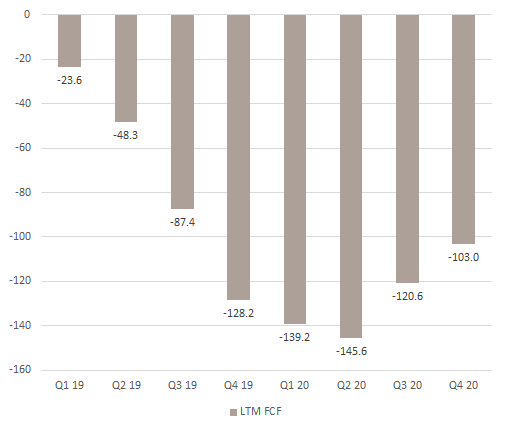

Ilman osakeantia kassavirta olisi ollut peräti 100M miinuksella. Mutta tulevaisuuttahan tässä betsataan. Ikävä tosiasia on kuitenkin se, että rahavirran pitäisi kääntyä kohti Smarttia mielellään tämän vuoden aikana, jotta nykyinen arvostus olisi kestävällä pohjalla.

EDIT: numerot väärin päin rapsassa, pahoittelen väärää tulkintaa net salesista.

Tämä tosiaan kiinnostaa ja eiköhän se käänny positiiviseksi kun saadaan näitä autoja tuotantoon.

Välillä käynyt mielessä, että miten ne kerätyt rahat riittää ennen tätä, mutta raportista sai myös rauhoittelua tähän liittyen. Nopealla ja hyvin yksinkertaistetulla laskutoimituksella voisi laskea kassavarojen riittävän tällä tappioasetelmalla vielä vajaan 3 vuotta. Eli toivottavasti ennen sitä kassa kääntyy positiiviseksi. Eiköhän.

Näissä pienissä kasvuyhtiöissä kiinnitän erityistä huomiota siihen, mihin saakka nykyinen kassa riittää rahoittamaan tappiollista toimintaa. Usein nämä tulevat rahoitusjärjestelyt jäävät pelottamaan sijoittajia ja hidastavat siten kurssin kehitystä. Smartin kohdalla on mukava nähdä kassan kestävän vielä pitkälle ja tod.näk ei tarvitse hakea enää omistajilta rahaa.

Parin vuoden ajan pitaisi riittaa. Eli ei huolta. Viimeisen 12kk aikana poltettu noin SEK 100m, ensi vuonna kassavirta lienee positiivinen ja 2023E mennaan todella kovaa.

Colin Barnden, lead analyst at Semicast Research and an EE Times columnist (“Seriously Skeptical”), will present why we need driving monitoring systems (DMS), aiming his analysis at those who are still skeptical of DMS.

Tuleeko täällä nykyään automaattiliputus jos Colin mainittu

Kuinkakohan tämä paheneva puolijohteiden saatavuus vaikuttaa uusien mallien tuotantoon vientiin. Jos tilanne tästä vielä kärjistyy, niin pahimmassa tapauksessa Smartin liikevaihdon huomattava kasvu voisi siirtyä vuodella - parilla eteenpäin ja sitä myöten myös hillotolppa. Olettaen siis että autotehtaat puskevat pihalle niitä biilejä, joilla pystyvät nyt varmistamaan selviytymisen tämän pulan yli.

Ei sinällään vaikuta sijoituskeissiin muuten kuin kuinka kauan näillä arvostustasoilla sijoittajat jaksavat odotella, jos 2021 ei tuo mukanaan lisää uusia malleja.

Tuo AIS markkina (Kiina) on mielenkiintoinen. Eikös siellä regulaatio ollut että rekkoihin, busseihin jne tulisi jonkinlainen väsymyksen ym seuranta pakolliseksi ja jälkiasennuksena kai noita tehdään. Markkina on aika suuri, useampia miljardeja tuossa Redeye mainittiin.

The two companies, which are planning to share the new SEA and SPA2 electric architectures among their brands, have launched combined efforts to drive speed and efficiencies in the development of hardware and software for the next-generation world-leading modular EV architectures. Intended sharing of platforms and architectures between the companies will drive additional synergies and allow for an expansion of product portfolios across the Volvo Cars, Geely, Lynk & Co and Polestar brands, and external partners.

On tuo mielestäni hieman huolestuttavaa, että VAAN 2 OEM on tuotannossa.

Mikä niillä voi muka noin paljon kestää? Seeingillä on 3 tuotannossa vaikka paljon vähemmän winnejä.

Tää korona+chippien toimitusongelmat ei nähdäkseni tuu tätä tilannetta lyhyellä tähtäimellä ainakaan parantamaan.

Sit mietityttää et miks nyt alettiin keskittymään johkin AIS-liiketoimintaan, kun oletettavasti työntekijöistä on pulaa ihan noiden nykyistenkin projektien toimittamisessa? Näin ainakin perusteltiin viimeistä rahankeruukierrosta 2020 lokakuussa. Lisäks riski on, että kassaa poltetaan liikaa, kun jos nuo lisenssitulot ei rupeakaan rullaamaan koronan ja chippiongelmien takia.

Toisaalta Martin mielestäni sanoi aika todella rohkeasti (jopa liian rohkeasti?) että loppuja OEM:miä WILL GO tuotantoon 2021. Eli ei mitään että “ehkä” “jos jumala suo” tai “jos korona suo”, vaan että ne MENEE.

Position koko näkemyksen mukaan, jos ahdistaa niin suosittelen vähentämään

Pari huomiota:

-Smartin kaula design winneissä suhteessa kilpailijoihin kasvoi toimialan luonteen huomoiden “vastikään”. Design winneistä tuotantoon menee aikaa, kuten kaikki tiedämme, eli tuo ero tuotannossa ei näy VIELÄ.

-Kassan tilanteesta en ole tippaakaan huolissaan. Yhtiöllä on niin kevyt kulurakenne, että suhteessa markkina-arvoon mahdollinen liudentuminen on todella todella vähäistä, jos sitä edes tarvitaan enää.

Kaikki etenee suunnitelmien mukaan. Osarissa ei ollut mitään räjäyttävää ja moni tuntuu turhautuvan siitä. Tää keissi on niin hyvin avattu täällä, että ihmettelen miksi.

Vaikka osari oli kevyestä hehkutuksestani huolimatta melko non-event, olen entistä enemmän innoissani markkinan isosta kuvasta. Tuohon saatiin lisää vahvistusta, eli Isoimmat OEM jatkavat hankintoja 2021-2022. DMS-algojen kysyntä on siis vahvistumaan päin.

Kyseessä on kuitenkin 3.5mrd€ markkina jossa 2-3 keskeistä niche-softatoimijaa vie potin. Vaikea löytää yhtä herkullisia keissejä ajatellen kokonaiskuvaa (markkina, regulaatio, kilpailukenttä, entry-hinta osakkeeseen, toimiala jolla konkreettisesti tullaan vähentämään onnettomuuksia jne).

Kaikki tänne heti mulle nyt -tyypeillehän esim. 3v venailu on myrkkyä. Itselleni se on juuri keskeinen ”kilpailuetu” suhteessa kvartaalitalouteen.

Minun on hyvin vaikea pitää ennustetta uskottavana pidemmällä aikavälillä. Kuten aikaisemmin on todettu DMS ratkaisuihin liittyvät ydinkompetenssit, kuten konenäkö, ovat kiinalaisten vahvuuksia. Itse pidän varmana, että kiinalaiset toimijat varastavat parhaat konseptit ja tuovat omat versionsa markkinoille. Tällöin SmartEyelle ja Seeing Machinelle jää epäkiitollinen pioneerin rooli, jossa he ovat vaivalla ja isolla rahalla kehittäneet uuden tuotesegmentin ja luoneet sille markkinan, mutta työn hedelmistä pääseekin nauttimaan valmiiseen pöytään tulevat uudet toimijat.

Ottamatta kantaa nimenomaan tähän teknologiaan ja alaan, niin sanon vain että kiinalaiset ovat hyviä varastamaan/kopioimaan, mutta eivät kovin hyviä kehittämään varastettua. Kiinalainen taho saattaa kyetä kopioimaan jonkin tietyn asian, mutta syvällinen osaaminen/data/softat tai mikä ikinä useasti puuttuu, jolloin jatkokehitys ei monesti onnistu tai vie enemmän aikaa. Tällöin kiinalainen taho on useasti yhden kehityskierroksen jäljessä, ja tyytyy kopioimaan taas seuraavan version sen tultua markkinoille.

Osaaminen, koulutus ja tietotaito toki kehittyvät Kiinassa jatkuvasti, joten asia voivat muuttua nopeastikin. Lisäksi ehkä vielä, ettei tämä kuitenkaan markkinana ehkä ole se houkuttelevin tai isoin niche, mihin tulla uutena pelurina mukaan.

Smartin osalta kaikessa kommunikaatiossa on korostunut “trustworthiness, capability to deliver”. Eli OEM haluaa tekniikan toimijalta, joiden ne näkevät olevan luotettavia kumppaneita ja elossa myös koko platformin elinkaaren ~15v ajan.

Smartilla on pitkät yhteistyön juuret ainakin Tier1 toimijoiden kanssa.

Odotan mielenkiinnolla, miten @Nortti kuvaama kehitys tapahtuisi. Kiinasta tulee joku WEI-LING kopiopaja, joka olisi kohta kaikkien OEM suosima toimittaja ja luotettava kumppani 15v ajan?

Eli tässä on kyse PALJON muustakin kuin teknologian kopiointiriskistä