Tietääkös joku Redeyen tuosta mallisalkusta, että kuinka iso osuus tätä on siellä (ilmeisesti TOP3:ssa)? Ja koska ovat ostaneet ja millä hinnalla?

1 tykkäys

Heillä on 15% kiinni tässä. Lisäsivät viimeksi toissapäivänä, q2 julkkarin jälkeen, hintaan 118,8. Samalla nousi tavoitehinta 160 :sta 193:een (taisi nousta aamulla ja ostivat sen jälkeen illemmalla luulen, hyvien tapojen mukaisesti ![]() )

)

REDEYE Premium

New Transaction

Buy Smart Eye

SEYE First North Stockholm

Transaction: Buy

Price: 118.8 SEK

Quantity: 2200

Allocation: 15.1%

Date: 26/08/2020

Top Picks ökar upp i Smart Eye och gör innehavet till portföljens näst största. Bolaget har etablerat sig som en marknadsledare och väntas växa kraftigt under kommande år till god lönsamhet. Top Picks vill vara med på den tillväxtresan och positionens storlek indikerar att vi har hög conviction i caset.

20 tykkäystä

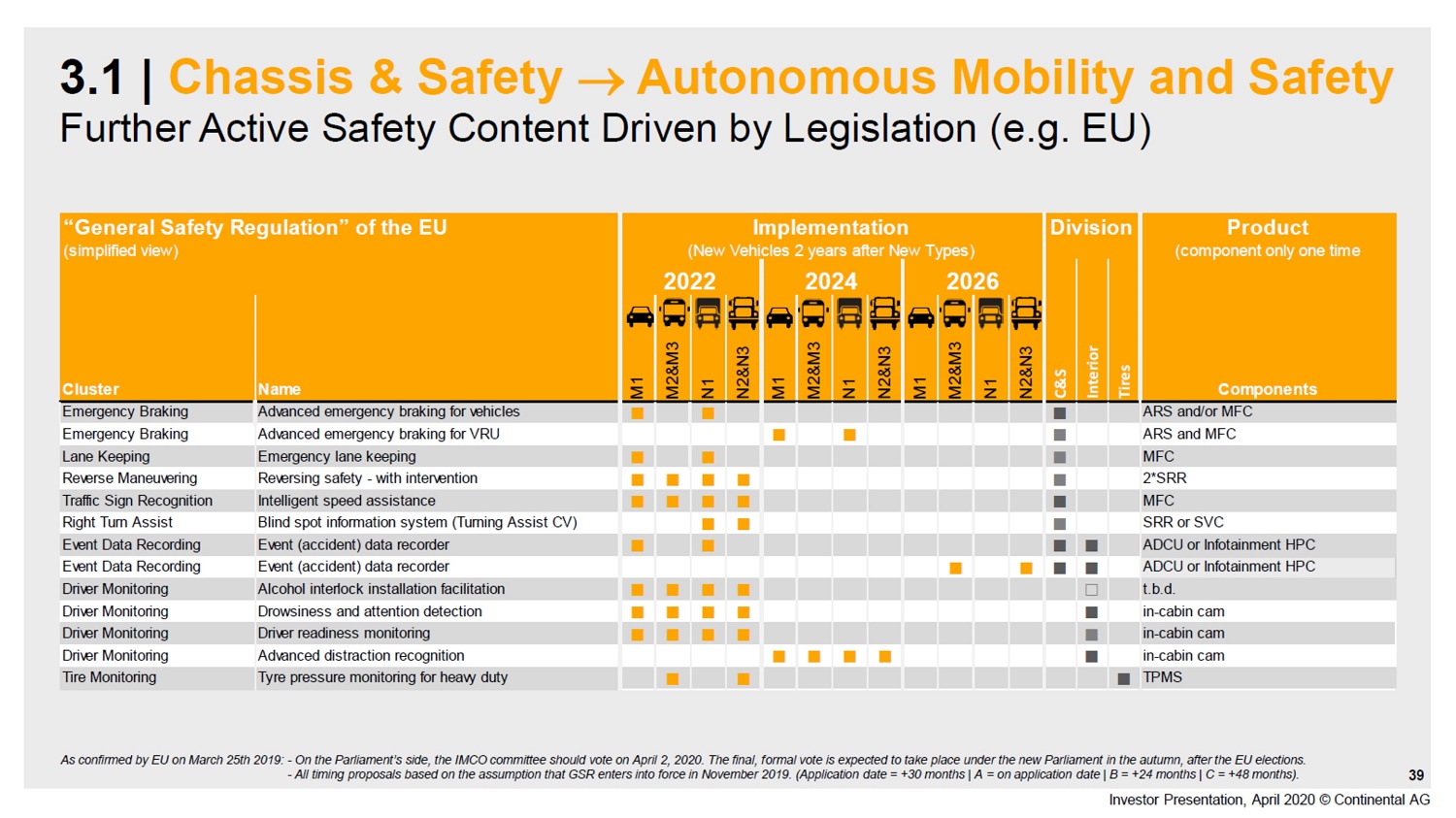

Oliko jossain, että Smarteye on Continentalin ja Denson asiakas? Jos on niin tiedän työn puolesta että tulevat kyykyttään heitä aika paljon.

2 tykkäystä

Cerenceen tuli itse tutustuttua muutama kk sitten, kun bongasin firman salkkurapsa tai korona-ale ketjusta. Silloin oli lähtenyt jo sel verran hyvään nousuun, ettei riittänyt kanttia ostaa, vaikka tutustumisen perusteella vaikutti hyvältä lafkalta. Tämän hetken kurssin perusteella olisi kannattanut lähteä siihen mukaan.

SE olisi kyllä eritäin hyvä kumppani Cerencelle ja siihen päälle vielä QT, niin autopuolen pyhä softakolminaisuus olisi kasassa😊

8 tykkäystä

Redeyen rapsojen perusteella tällä pajalla on yhteistyö/hyvät suhteet kaikkiin tier-1 toimijoihin…

Muutamia ajatuksia… ja referaattia redeyen rapsoista:

Avoimia kysymyksiä:

-

Liiketoiminnan kääntyminen kannattavaksi on venynyt vrt. Redeyen ennusteet (2017 rapsa vs. Q1/2020 rapsa)?

-

Tase & kassan riittävyys? Redeye odottaa loppuvuoteen pääomitusta. Liiketoimintakokonaisuus ja markkina huomioiden tämän ei pitäisi muodostua ongelmaksi. Redeyen ennusteissa on huomioitu 1,0 miljoonan uuden osakkeen aiheuttama diluutio Q4/2020.

-

Kilpailu? Kilpailu näyttää tällä hetkellä varsin rajalliselta, kahden toimijan kauppaa, joista Smart Eye on lienee automotiveen painottuneiden suhteidensa ja teknisen osaamisensa vuoksi number one. Kuitenkin 2-3v tähtäimellä (seuraavat teknologioiden kilpailutuskierrokset) pelikentälle astuu yksi varteenotettava toimija lisää (Neonode). Redeyen arvion mukaan tämä tulee laskemaan softan katteita, mutta nykyisillä valuaatiotasoilla nämäkin on “priced in”.

-

Teknologisen kilpailuedun säilyminen koko 2020-luvun?

Positiivista:

-

Omistajapohja & johto: Johtoryhmässä on vahva omistajuus (kuten myös henkilökunnassa, vrt. esim. Remedy). Johtoryhmällä noin 18% omistuksisesta. Johtoryhmässä on yli 60 vuotta kokemusta firmassa, joista CEO tosiaan on myös perustaja melkein 20 vuotta sitten.

-

Sisäpiiri on ostanut, kuten yllä todettiin on mm. CEO tankannut 102kr tasoilla merkittävästi lisää.

-

Asiakaskunta: Erittäin hyvin hajautunut. Myyntikoneisto on rakennettu eri mantereille (vrt. Qt), minkä lisäksi elintärkeät suhteet kaikkien Tier-1 toimijoiden kanssa on olemassa.

-

Tilauskanta: Firman viestinnästä päätellen “tilauskantaa” on nyt vähintään 2025 asti.

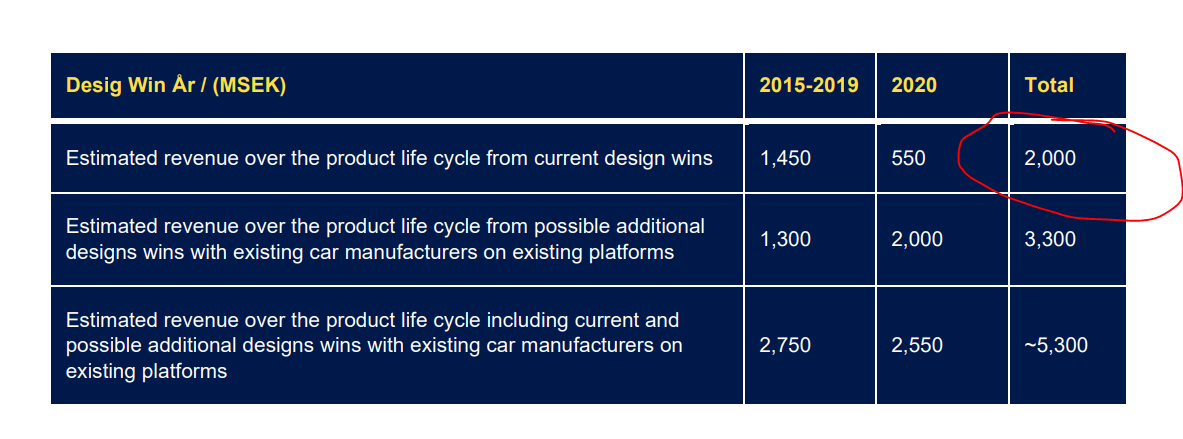

Oletettavasti potentiaalia on tuohon nähden vielä reilusti lisää (kts. firman esitykset potentiaalista 2000MSEK vs. 5000MSEK).

Oletettavasti potentiaalia on tuohon nähden vielä reilusti lisää (kts. firman esitykset potentiaalista 2000MSEK vs. 5000MSEK). -

Tuote: SmartEyen keissi rakentuu sen AI-segmentin (Applied Solutions) ympärille… RI:n (Research Instruments) rooli on firman potentiaaliin nähden taka-alalla. Pääasiallinen tuote on siis algoritmit/softa näihin autoissa käytettäviin kameroihin/kamerajärjestelmiin. Hardwarea ei AI-puolella toimiteta vaan se tulee näiden Tier-1 firmojen toimesta. Useimmilla Tier-1 toimijoilla /automerkeillä ei ole mitään riittävän kehittynyttä ja sopivaa kamerasoftaa.

-

Liiketoimintamalli: Tulonmuodostuksena aluksi kehitysmaksut + myöhemmin merkittävät rojaltit. SmartEye voi kilpailuttaa useita Tier-1 toimijoita eri sopimuksissa. Liiketoiminta on hyvin takapainoista (kustannukset sisään ensin, suurehkot rojaltit tulevat 2-3 vuotta perässä, vrt. Qt). Rojaltit tulevat ilmeisesti jokaisesta kamerasta/järjestelmästä ja menevät tulokseen viivan alle aikanaan. Ennen rojaltimaksuja saadaan lähinnä pienempiä kehitysmaksuja (vrt. Qt), joten liiketoiminta näyttää numeroiden valossa “pahalta” verrattain pitkään.

-

Asiakaspito: Asiakaspito on tehtyjen teknologiavalintojen jälkeen erittäin hyvä (vrt. Qt). On myös varsin todennäköistä, että ensimmäisten automallien voittamisten jälkeen tuote laajenee hiljalleen koko mallistoon. Uusien automallien saapuessa markkinoille saa Smart Eyen lisenssirojaltit kasvaa “orgaanisesti” kuin itsestään. Teknologian vaihtamisen kustannukset ovat korkeita.

-

Markkina: DMS-autojen markkinan oletetaan kasvavan about 200% CAGR v. 2017-2025.

-

Toimialan hyväksyttävyys, viranomaiset: Liikenneturvallisuuden kehittäminen on kaikkien toimijoiden sekä yhteiskunnan kokonaisedun mukainen asia. Regulaatio näyttää olevan vahvasti liiketoiminnan kantavana ajurina, pakottaen autovalmistajat ottamaan teknologian osaksi tulevaisuuden autoja.

-

Kilpailuetu: Melkein 20 vuoden teknisen kehityksen perusteella teknologialla näyttää olevan selkeää kilpailuetua. Autovalmistajilta tai Tier-1 toimittajilta ei löydy riittävän hyvätasoista softaa/algoritmejä, josta syntyykin suoraan Smart Eyen markkinat. Paljon on markkinaa näin nichelle toimijalle, huh huh. Mielestäni jyrkästi kasvava “design winnien” määrä on kaikista tärkein yksittäinen indikaattori teknologisesta kilpailuedusta tänäpäivänä. Myöskin Kiinassa voitettujen soppareiden / design winnien perusteella kasvomaskit eivät aiheuta mitään ongelmaa tälle teknologialle (ilmeisesti kilpailijoilla ongelmia?).

Summa summarum:

Tämä on itselleni vasta toinen yhtiö, josta olen perusteellisemmin Redeyen analyysejä lukenut. Ensimmäinen oli tietysti Remedy, jossa Redeye on ollut melko hyvin pallon päällä alusta asti… Tätä taustaa vasten kun katselen punasilmän analyysejä fiksusta silmästä, on oma tuntumani se että myöskin tässä yhtiössä analyytikot ovat melko hyvin pallon päällä. Ovat selkeästi toimialan sisällä ja ymmärtävät fiksun silmän asemaa tuossa kokonaisuudessa. Ainakin raporteista välittyy tällainen kuva, että ei tätä ole hutiloimalla ja vedätysmielessä tehty.

Kaiken kaikkiaan itselle näyttää tänä iltana keissi hyvin herkulliselta… aikaa tämä vaatii, mutta potentiaali on valtava. Keskeisimmät lyhyen aikavälin riskit (kassavarat & pääomittamisen tarve, kilpailun lisääntyminen yhdellä varteenotettavalla toimijalle, jne) eivät MIELESTÄNI näytä muodostavan mitään ylitsepääsemätöntä estettä tämän keissin etenemiselle. Nämä asiat (osakekannan mahd. diluutio, kilpailun lisääntymisen johdosta alenevat rojaltit, @Pandakarhu mainitsema heikko neuvotteluasema Tier-1 vastaan, ym.) ovat huomioituna myös Redeyen ennusteissa, ja peilaten heidän Remedy-ennusteitaan vuosien varrelta, eivät nämä ennusteet ole varmastikaan ihan tuulesta temmattuja. Iso osuus Redeyen omassa top pick-salkussa on myös positiivinen tekijä.

Olen ainakin yhden illan penkomisen perusteella tyytyväinen päivän ostooni, ja katson että tuollainen 5% siivu salkussa on nyt ainakin hyvä alku. Tässä keississä riittänee jännitettävää ihan joka kvartaalille.

Ps. Kovin paljon en nyt omaa näkökulmaa tähän pystynyt tuomaan… lukekaa siis RedEyen analyysejä ja tehkää hyviä osakepoimintoja (c) Vielä lisäys: Jos redeyen analyysien jälkeen olisin haistanut palaneen käryä, en olisi motivoitunut katsomaan keissiä pidemmällä aikavälillä. Nyt täytyy sanoa, että jäi ihan hyvä fiilis ![]()

142 tykkäystä

Wow!! Todella hieno yhteenveto, kiitos siitä @Aston_Livingstone ![]()

Riskien ja mahdollisuuksien suhde on vähintään houkutteleva. (hiukan kuivasti sanottuna ![]() )

)

6 tykkäystä

Muistatko oliko tämä mainittu toukokuun raportissa? Muistan lukeneeni (en muista nyt missä päivityksessä tästä puhuttiin) että yhtiö hankki rahaa 2019 ja käsitin että sillä pötkittäisiin helposti tämän vuoden yli ja mahdollisesti myös 2021 loppuvuoteen saakka. Q1 jälkeen kassaa oli yhtiön mukaan 18 kuukaudeksi jäljellä.

Mutta en ole töiden vuoksi ehtinyt lukea vielä johdonmukaisesti rapoja läpi, tiedot päässä vähän hajanaisesti toistaiseksi (siksi yhteenvetosi tuli tarpeeseen)

2 tykkäystä

Offtopiccina tähän väliin on kiitettävä Astonia aivan käsittämättömän hyvästä ja pyyteettömäst duunist mitä tääl foorumilla tehnyt esim. Qt:n ketjuissa ja muissakin, mukaanlukien tässä. Mahtavaa, että jaksaa panostaa ja jakaa muille tietämystä.

Mahdatko Aston ite töidesi puolesta toimia autoteollisuuden tai siihen liitännäisten asioiden parissa? Tuntuu olevan ainakin tietämystä näistä autoteollisuuden tech -hommista.

42 tykkäystä

Tämä oli juuri toukokuun raportissa. Tuosta Q2/2020 tuloksesta ei näkynyt Redeyen palvelussa erillistä yhtiöpäivitystä (kommentti vain), joten yhtiöraporteista tuo toukokuu on tuorein. Siellä odotettiin siis 1,0m diluutiota Q4/2020 aikana. Lienee ihan realistinen odotus.

3 tykkäystä

Yli 10 vuotta Continentalin ja Denson kanssa toimineena voin sanoa että suhteiden ylläpito ei tarkoita mitään valitettavasti. mm Denso on yksi maailman vaativimmista asiakkaista mitä tulee autoteollisuuteen.

Toivon toki, että Euroopasta löytyy tulevaisuudessa pörssilistattuja yrityksiä jotka tekevät autoteollisuuteen hardista ja softaa, mutta kilpailu on erittäin kovaa.

Autoteollisuus toki palkitsee yrityksen jonka tuote on ylivoimainen muihin verrattuna.

4 tykkäystä

Myöskään Remedy -Smart Eye - Qt eivät oikein ole appelsiini - appelsiini vaan enemmänkin omena - appelsiini vertauksia.

3 tykkäystä

Ok! Osakkeita on nyt 15,1 miljoonaa, joten laimennusvaikutus olisi 6,6% eli aika hyvin hallinnassa. Jos anti tulee, saa nähdä onko suunnattu.

2 tykkäystä

En nyt oikein päässyt jyvälle, avaatko hiukan?

1 tykkäys

Winston ehkä tarkoitti, että koska yhtiö kertoo että tiedossa on vähintään 2000 msek liikevaihtoa tuleville vuosille nykyisistä design winneistä, sillä on aika hyvä tuntuma / tieto jo tässä vaiheessa omaan hinnoitteluvoimaansa. Analyytikko voi sitten käyttää tuota tietoa arvioidessaan tulevaa liikevaihtoa, kun SE:n markkinaosuus on x prosenttia.

Tai näin ainakin itse lähestyn asiaa nopeasti ajateltuna.

1 tykkäys

Continentalia ja Densoa vastaan pienen yrityksen on turha puhua hinnoitteluvoimasta. Jätit kuten Denso ja Continental murskaa pienet yhtiöt, ja se menee ennemminkin niin että Smart Eye haluaa asiakkakseen Contin tai Denson kuin toisinpäin.

2 tykkäystä

Ok, ehkä voit avata asiaa vielä syvällisemmin, niin ymmärrämme paremmin tätä dynamiikkaa?

1 tykkäys

Ei siinä dynamiikassa mitään ihmeellistä ole, Denso ja Conti haluaa puskea hintaa niin alas kuin mahdollista ja alihankkijalle jätetään hyvin vähän neuvotteluvaltteja hinnan suhteen.

Jos Denso tulee sulle sanomaan että haluatko olla autoteollisuudessa mukana niin en tiedä haluatko sanoa yhdelle vaikutusvaltaisimmalle taholle, että en?

3 tykkäystä