Kyllä tässä markkinat on vaikuttuneet jo parin viikon ajan, sen noin 50%. ![]()

1 tykkäys

Meni SE:t BE stoppariin eli nyt ollaan taas ilman possaa. Katsotaan valuuko kuinka alas, nyt olisi sinänsä aika hyvä paikka vetää happea kun uutisia ei ole ihan heti tiedossa ja osari takana. RSI:t edelleen tulipunaisena OB.

2 tykkäystä

Tämä on siitä jännä yhtiö. että design winneistä voi tulla uutisia koska vain. Nyt tiedetään myös, että isohkoja uutisia näistä on tulossa.

Mutta rohkea rokan syö.

Minä en uskalla lähteä ajoittamista yrittämään. Tulee helposti liian kalliiksi. (aikaisemmin tein kerran, kun ei ollut nousulegi viellä päällä)

35 tykkäystä

Tätä myös itse ihmettelen tällaisten selkeiden kasvuyhtiö-casejen kanssa, kun jengi myy ja ostelee näitä edes takaisin jopa useita kertoja viikossa. Tai siis miten isot possat teillä näissä oikein on, että tuosta on edes mitään hyötyä?

Toki jos on vain treidaus mielessä, niin sittenhän noin pitääkin toimia, mutta jos/kun on uskoa yrityksen pitkän aikavälin tarinaan, niin onhan tuo nyt ihan merkityksetöntä (ellei se possa tosiaan ole todella suuri).

21 tykkäystä

Välittäjätilaston perusteella näyttäisi että isoja määriä päivittäin (käsittääkseni instituutioille) ostanut INT olisi lopettanut ostot ainakin hetkeksi. Eilen taisivat ostaa ihan tasan 20000 osaketta, niin olisiko tullut joku isompi tavoite täyteen.

Voisi ajatella että tämäkin näkyisi hinnassa ![]() ei niin etteikö pari prosenttia miinusta tämän nousun jälkeen olisi muutenkin normaalia.

ei niin etteikö pari prosenttia miinusta tämän nousun jälkeen olisi muutenkin normaalia.

1 tykkäys

No kyllähän tässä on mahdollista tienata kun vähän katsoo ostoja/myyntejä.

Toistan että pitkällä tähtäimellä loistava firma ja olen varmasti mukana. Eilen meni stoppariin 188, nyt napsahti pilkki 176 josta tuli pikkusatsi sisään. Sama firma mutta 6% halvemmalla sai tänään.

Voi olla että tulee megauutinen ja veivaajat jäävät itkemään laiturille, sitten nöyränä alahuuli väpättäen ostetaan kalliimmalla takaisin. Tai sitten firman toimari jää kiinni jostain kirjanpitorikoksesta ja kurssi tulee 50% alas hetkessä. Mistäs näitä tietää.

EDIT: Kun firma nousee viikossa jotain 50% niin todennäköisyys hapen vetämiselle on todella suuri, veivaajat hakee näistä hyötyjä. Jos on vaikkapa 1000 lappua kyydissä alussa, ottaa 50% kurssinousut taskuun niin sinulla on 1500 lappua (tai siis rahana sama määrä). Kurssi vetää 20 pinnaa happea niin saat samalla rahalla 1800 lappua. Harva ostaa pohjilta ja myy huipulla mutta vähän TA:ta kehiin (tässä tapauksessa volumet, välittäjästatsit & RSI) niin oddsit paranee huomattavasti löytää hyvät ostot ja myyntipaikat.

12 tykkäystä

Kyllä tiedostan tämän ja jos oletuksena saada takaisin se 50% halvemmalla, niin onhan se järkevää.

Mutta esimerkiksi tuo 6% kuulostaa itselle niin pieneltä, etten millään edes jaksaisi näin amatöörisijoittajana tehdä vastaavia veivejä. 10 000€ sijoituksellakin tuo on vain 600€ ja kai näistä menee vielä jotain toimenpidekuluja välittäjällekin. Siihen päälle riski jäädä rannalle ruikuttamaan, niin omille aivoille yhtälö ei vain toimi kovin rationaalisena.

Toki jokaisella on oma strategiansa ja minulla ei todellakaan riitä ammattitaito tuomitsemaan toisten ajattelua. Itse käytän TA:ta (tai luen muiden analyyseja…) kasvuyhtiö-caseissa vain osto- ja lisäyspaikkojen etsimiseen.

6 tykkäystä

6% ei kuulosta paljolta mutta se lienee aika lähellä Helsingin pörssin keskimääräistä vuosituottoa viimeisen 20v ajan.

Ajattele näin päin, jos pystyt tekemään 6% tuottoa vaikka kerran kuukaudessa niin teet vuodessa yli 100% tuotot. Kuinka moni kasvuyhtiö tekee saman? Ja tähän disclaimeri että todella harva veivaaja pystyy tekemään tuollaista tuottoa tasaisesti.

Mutta lähtöhtia on monia, esim. Revellä en ole veivannut koska se on AOT:llä enkä halua maksaa veroja voitoista, OST:llä voi vapaasti tehdä tätä.

18 tykkäystä

Voisin kuvitella lyhyen ajan kauppaa, jos tekisin sijoittamista päivätyöksi. Mutta jos ei ole aikaa keskittyä asiaan ammattimaisesti, tuotot voivat jäädä pieniksi. Forkalla on myös näitä ammattisijoittajia, valtaosa tekee päätyöksi muuta.

3 tykkäystä

Vakuutusyhtiöt voisivat esimerkiksi alentaa vakuutusmaksuja. Henkilöt, jotka lainaavat autoaan (tuttaville, lapsille, työnantaja, taksikäyttö jne) voivat haluta järjestelmän. Myöhemmin järjestelmä voisi toimia myös alkolukon syrjäyttäjänä.

4 tykkäystä

Brändimielikuvalle voi tehdä paljonkin.

Itsellä ainakin pisteet nousee silmissä tuollaisen takia - päihtyneenä en aja, ja toivon että jokainen vastaantuleva auto olisi sellainen, jota ei myöskään päihtyneenä pysty ajamaan. Kun joku yritys tekee sellaisia autoja jotka sen estää, nousee brändin pisteet ainakin minun silmissä. Se voi johtaa esimerkiksi kauppoihin ![]()

33 tykkäystä

Itsellä on vähän samat fiilikset, vaikka tiedostan et kurssiin on jo nykyisillä tiedoilla hinnoiteltu sisään jo paljon hyvää. Paljon on vielä kysymyksiä ilmassa, että riittääkö käteinen kassassa vai tarvitaanko myöhemmin uutta antia? Näin ollen diluutio riski on olemassa. Myös SE tehtyihin soppareihin ole vielä parempaa näkyvyyttä, eikä myöskään siihen, että millä aikavälillä ne alkaa kasvattamaan lukuja alariville. Tuote vaikuttaa hyvältä, mutta en pidä sitä itsestään selvyytenä, että sitä aletaan ottamaan käyttöön kuten Redeye ennustaa. Eiköhän siihenkin vielä haasteita tule matkalle.

Tilanne on vähän sama kuin QT:n kohdalla vuonna 2018. Silloin ei itselläni riittänyt kyky arvioida, että oliko se halpa vai kallis siinä 5,5€ paikkeilla. Näin kuitenkin yhtiössä valtavaa potenttiaalia ja päädyin omistajaksi. Kurssin noustua kohti 8€ mietin monesti keventämistä ja voittojen kotiuttamista. Päädyin kirjaamaan strategiaan et pidän näistä lapuista kiinni ainakin seuraavat kolme vuotta ja ostan lisää jos kurssi tippuu alle 6€. Kuten tiedämme, kurssi ei koskaan enää laskenut alle 6€ ja lisäykset jäi valitettavasti tekemättä. Nämä 5,5€ tehdyt ostokset on kuitenkin nykyään omassa salkussani suurin yksittäinen omistus.

Smart Eyessä näen todella paljon samaa kuin QT:ssa 2018, mutta tässä pielee myös se vaara, että lähtee olettamaan SE kehittyvän samalla tavalla kuin QT. Kyseessä on kuitenkin täysin eri yhtiö. Itsellä ei kuitenkaan riitä kyky nytkään arvioimaan, että onko SE nykyisellä kurssilla edelleen halpa vai kallis. Näen vain sen potenttiaalin, johon yhtiö voi pystyä kehittymään seuraavan 2-4 vuoden aikana. Näin ollen kopioin omaan strategiaani QT:n kommentit vuodelta 2018, että istun nykyisten omistuksien päällä vähintään sen kolme vuotta ja harkitsen lisäystä jos kurssi tulee vielä alle 120 kruunun.

33 tykkäystä

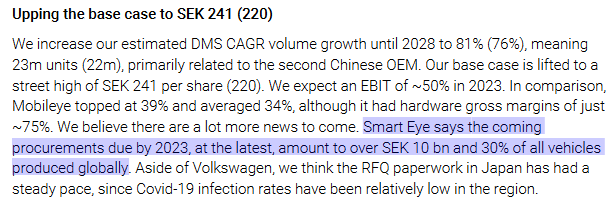

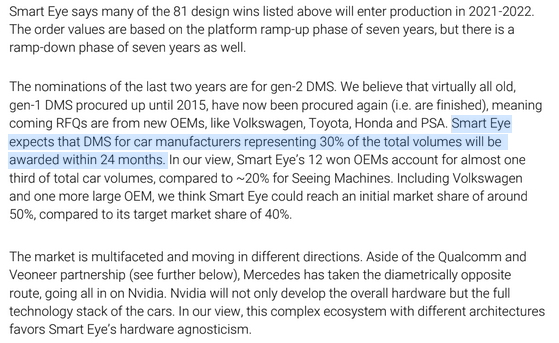

Joku nosti eilen että 30% DMS procurement hillotolppaa siirrettiin osarissa eteenpäin.

Piti tarkastaa mitä RE sanoi asiasta edellinen vs uusin rapsa. Näyttää tosiaan että tätä siirrettiin vaivihkaa noin vuodella eteenpäin.

Uusin:

Edellinen:

13 tykkäystä

Oma mielipide on, että näkyvyys on tässä huomattavasti Qt:ta parempi, jos kykenee yhtään haarukoimaan mitä tuo avoimesti kerrottu pipeline tarkoittaa suhteessa nykykurssiin. Ei yllätys, mutta mielestäni tämä on halpa edes 2023-2024 asti holdaavalle. (Tämä tuntuu useille uusille olevan haastavaa, kun pitöisi ekassa kuukaudessa olla +30%).

Epävarmuutta on aina, mutta kyllä nyt on nähty Volvon esimerkkiä, tiedetään EU-vaatimukset joihin ei anneta lisäaikaa jne.

Eihän kukaan oleta mitenkään osakkeen kehityksen olevan juuri samaa kuin jollain toisella yhtiöllä X. Tässä vain on samankaltainen liiketoimintamalli kuin Qt, ja siksi samat lainalaisuudet pääpiirteissään pätevät:

- liikevaihdon voimakas kasvu etupeltoon (tämän täytyy tapahtua 2021 alkaen)

- samanlaisesta liiketoimintamallista johtuen skaalautuminen, eli jakelulisenssit/rojaltit per tuote

- tärkeät parametrit on kerrottu ulos (asp, design winnit, pipeline). Tämä puuttui kuutista kokonaan. Olihan siellä liikevaihto 3 vuotta eteenpäin ohjeistettu sentään.

- Ehkä hyvin tärkeänä seikkana se, että yhtiö uskoo valtaosan nykyisistä 83 DW tulevan tuotantoon 2021-2022. Tämän pitäisi jo puhutella paljon. Ei ne voi ihan satuja siellä kertoa.

Mun mielestä nyt on hyvä ja oikea aika panostaa isosti, jos kykenee tulevaisuutta numeerisesti haarukoimaan. En ole guru, mutta tältä pohjalta ostin satsin lisää. Nyt 16.8% miehekkäällä painolla ja olen hyvin luottavaisin mielin - paljon luottavaisemmin kuin Qt vuonna 2018. Koen itse, et pystyn liiketoimintamallia jotenkuten ymmärtäen riittävän luotettavasti itselleni haarukoimaan tulevaa, siksi uskallan sijoittaa.

Jos tuntuu, että kyky ei riitä arvioimaan yhtään mitä tuleman pitää, niin suosittelen yksinkertaisempia ja turvallisempia sijoituskohteita. Varmasti saat nukuttua paremmin. Muita ei kannata peesata.

Uskon, että kuullaan lähiaikoina paljon mielenkiintoista tästä tarinasta ![]()

66 tykkäystä

QT 2018 vs Smart eye 2020 (hillotolppa)vertailussa kannattaa kuitenkin huomioida että QTlla oli about P/S 4 kertoimet vuonna 2018, kun smart eyella ne on nyt jossain 40-50 hujakoilla. Toki näkyvyys lähivuosien liikevaihtoon on SEllä paljon parempi ja kulmakerroinkin aika paljon kovempi, jos/kun nämä ennustetut/ilmoitetut DWt realisoituu liikevaihdoksi asti.

PS. eli ei ole välttämättä huono idea miettiä etupeltoon, että kuinka monta kertaa katsoo sivusta kun tuota hillotolppaa hivutetaan vuodella eteenpäin tms.

10 tykkäystä

10% possalla mennään. Redeyen ennusteessa pe 9,5 luokkaa 3 vuoden päähän. Vaikka tulosennuste olisi metsässä ja yläkanttiin 50%, pe olisi 19. Tuskin tappiolle jäisi silloinkaan ja pörssin 10% vuosituottoon todennäköisesti pääsee siinäkin skenaariossa, jos liiketoiminta nyt ei ihan syöksykierteessä ole 3 vuoden päästä. Tämä skenaario vaatisi käytännössä nopean yllättävän käänteen teknologiassa tai markkinassa, jotta SE:n kilpailuedut katoaisi. Tietenkin uusi teknologia ja markkina voi melko nopeastikin heilahtaa, mutta onhan tässä jo pitkä vuosien kehitystyö takana, jonka perusteella tämä konsepti on muotoutunut.

8 tykkäystä

joshtusko tämä siitä, että smart eyellä ei ole vielä mainittavaa liikevaihtoa? ja QT on. tjaa siinä sulla olikin Qt 2018 (enpä muista tilannetta silloin.

1 tykkäys

Jos viittasit mun viestiin niin hillotolppa oli ehkä minulta huono sanavalinta. Kysehän on vasta 2025+ tuloutuvasta liikevaihdosta, joka jaetaan hieman aiemmin ennustettua hitaammin.

Negatiivista SE:lle tässä pitkittymisessä voisi olla että kilpailu kiristyy parin vuoden päästä.

23 ennuste perustuu nykyisten design winnien tuloutumiseen eli the hillotolppa seisoo paikallaan.

2 tykkäystä

Tottakai, ja onhan smart eyellakin jo ihan mainittavaa liikevaihtoakin, mutta kai tuon olisi tarkoitus kymmenkertaistua lähivuosina, mikä on aika paljon QTta kovempi tahti, ja minkä takia kertoimetkin toki voivat olla paljon korkeammat.

Lähinnä tarkoitin että jos firmassa onkin jotain mätää, eikä nuo DWt tunnu ikinä realisoituvan liikevaihdoksi, niin kannattaa miettiä kuinka monta kertaa katsoo kun sitä siirretään eteenpäin.

Varmasti hyviä syitä voi olla monia, eikä tässä vaiheessa varmaan kannatakkaan foliohattuilla liikoja.

Omaan silmään tämä case vain vaikuttaa vähän turhan hyvältä ollakseen totta tai sitten foorumilla on vain liian optimistiset näkemykset, että millaiset kertoimet/kurssi tällä tulee olemaan tuon liikevaihdon realisoiduttua.

PS. Itse meinaan olla vähän turhan bullero, joten vastapainona ulosantini foorumilla on enemmän miettiä mikä omistamissani/kiinnostavissa yhtiöissä voi mennä vikaan / mitä negatiivista en ole huomioinut. Eikä tarkoitus ole siis käydä mollaamassa kiusallaan muiden omistamia yhtiöitä (jos se jostain on siltä vaikuttanut).

11 tykkäystä

oisko vika nyt autonvalmistajissa, jos korona virus on vaikkapa pysäyttänyt autotehtaita jne. voi varmaan vähän lykätä aikatauluja.

1 tykkäys