Tämän epäterveellisen nousun jatkuvuuteen ei tarvita kun Kauppalehden artikkeli. ![]()

6 tykkäystä

Ennenvanhaan olisin pitänyt tiukasti kiinni mutta päädyin myymään kaikki koska mittarit hohkaa punaisena ja nykyinen sijoitustaktiikkani perustuu enemmän Minervinin oppeihin jossa otetaan voittoja taskuun.

Ehdottomasti tulen takaisin mukaan heti kun rauhoittuu tämä laukka.

Ja varmasti missaan jotain potentiaalisia tuottoja, olen oppinut hyväksymään tämän.

3 tykkäystä

CEO puhui seuraavan 24kk olevan tärkeitä. dw ja lisenssitulojakin alkanee tuloutua, joten eikai tässä mikään kiire ole tämän kanssa, dipeistä ajattelin lisäillä jos niitä tulee.

2 tykkäystä

Omalla kohdalla olen ottanut sellaisen opin mukaan Qt:sta, Remedystä yms. vastaavista, että olen veivailematta tällaisten lappujen kanssa pikavoittojen toivossa, koska yleensä silloin on suuret mahdollisuudet missata joku yllättävä nousu ja jäädä edelliselle asemalle. Aina on mahdollista saada vähän alempaa, mutta toisena puolena on missata se mahdollinen uutinen seuraavalta viikolta, kuukaudelta, vuodelta, jolla taas noustaan seuraavalle tasolle.

Edit: ja tietysti ihmisillä on erilaisia tilanteita ja erilaisia painotuksia, ja tällaisen nousun jälkeen paino salkussa on voinut nousta omaan mieleen liian suureksi, jonka vuoksi jo riskienhallinnan näkökulmasta on järkevää keventää.

34 tykkäystä

Ne ketä haluaa seurata niin tältä sivulta näkee Smartin kaupankäyntiä (SEK) 15 min viiveellä.

Itse olen vähän vähemmän seurannut ruotsifirmojen kaupankäyntiä niin en osaa syvällisemmin tähän ottaa kantaa… mutta on siellä jokunen toimija selvästi ostolaidalla isommin.

15 tykkäystä

Perustitko koko position myynnin suurimmaksi osaksi RSI:n nousuun kun pamahti yli 80? Minkälaista pull backiä odotat? Kai haet jotain muutakin teknistä tukea laskulle kuin pelkkää rsi:tä vai? ![]() Ihan mielenkiinnosta kyselen!

Ihan mielenkiinnosta kyselen!

3 tykkäystä

Itse ajattelen Smart Eyeta paljon suhteessa Qt:hen.

-Smart Eyen markkina-arvo on lahes kolmasosa Qt:n markkina-arvosta.

-Smart Eye laskuttaa per auto suunnilleen saman verran kuin Qt. ASP 5-10, kun autossa on enemman nayttoja niin Qt karkeasti sama.

-Qt:lla on kuitenkin huomattavasti jatkuvia lisenssituloja rojaltien lisaksi.

-Qt:n markkinapotentiaali on valtava. Bisnesta loytyy 70 eri toimialalta ja automotive tulee olemaan vain noin 20% koko bisneksesta. Ehka 25%.

-Graafisten kayttoliittymien maara kasvaa jatkuvasti. Todella nopeaa vauhtia. Smart Eyella potentiaali on uudet autot joita valmistetaan max 100 miljoonaa vuodessa. Taten, Smart Eyen markkina ei kasva pitkalla aikavalilla ellei firma pysty laajentamaan tuoteportfoliota tai laajene uusiin segmentteihin. Tama vie kuitenkin aikaa. Esim AIS on hardware ja softa missa marginaalit alemmat. Opinnaytetyo myos kertoi hyvin miten AIS penetraatio vie aikaa.

-Sanoisin etta molempien firmojen kohdalla pitkan aikavalin marginaalipotentiaali on suunnilleen sama. Qt:lla on kuitenkin tasta jo todella selvia nayttoja. Smart Eyen kohdalla riski on paljon suurempi.

Summa summarum. Sanotaan etta Smart Eye myy ASP EUR 5 per auto 30 miljoonaan autoon. Liikevaihtoa 150 miljoonaa vuodessa. Ehka tama voi olla maksimissaan 200 miljoonaa (suurempi penetraatio tai korkeampi ASP). Liikevaihdon kasvupotentiaali tasta eteenpain on kuitenkin huomattavasti alhaisempi kuin Qt:lla (omasta mielestani). Qt tekee noin 200 miljoonaa 2025. Taten en koskaan laittaisi samanlaista arvostusmultippelia Smart Eyelle kuin Qt:lle. En lahellekaan. Jos maksaisin Qt:sta ehka 25x 2025 EV/EBIT maksaisin Smart Eyesta ehka puolet. EBIT kasvu siita eteenpain paljon hitaampaa kuin Qt:lla.

Tiedan etta tulevat DW julkistukset voivat vieda kurssia viela paljon korkeammalla. Mutta omasta mielestani aina hyva peilata tuottopotentiaalia vaihtoehtoisiin kohteisiin.

Mietteita?

50 tykkäystä

Sama fiilis jotenkin. Hyväksyttävistä arvostuskertoimista en osaa sanoa, mutta mielestäni molemmissa ne ovat korkeat vs. koko osakkeiden kirjo pörssissä. Sanotaan jos Smart pääsisi 40-50% EBIT% ja kasvu olisi vuosittain “kymmeniä prosentteja” vaikka 5-7 vuotta eteenpäin?

Smart on mielestäni hieman kuin Qt-mini, tiettyyn segmenttiin suunnattuna. Ei välttämättä yhtä timanttinen, mutta tänä päivänä pitää myös vertailla kokonaisuutta (osakkeen hinnoittelu jne).

Siispä Smart vs. Qt vaihtoehtona: Qt:ssa on jo nähty merkittävää arvonnousua, minkä vuoksi uutena sijoittana sen kyytiin hyppääminen ei ole niin houkuttelevaa. Smartissa taas tuo oletettu multibaggerointi on nähdäkseni pääosin vielä edessä (400-600SEK taso lienee kestävä pitkällä tähtäimellä)?

Vuonna 2025 nähdäkseni Smartin matkakaan ei ole vielä valmis automotivessa. Nykyisten RE-ennusteiden perusteella 20-luvun loppupuolella alkaa DMS olla penetroinut koko automotive-markkinan. Eli kasvun hiipumisesta Smartin osalta alkaisin nykyisillä tiedoilla olla huolissaan tuossa 7-8 vuoden päästä…? Sitä ennen on paljon tuottoa vielä saatavissa.

Ehkä yhteenvetona olisin kiinnostunut Smartista keissinä salkkuuni, jos Qt on missattu. Lisäksi RE analyytikko näyttää olevan todella hyvin tässä pallon päällä.

Saa olla eri mieltä ![]()

Lisäys:

Tähän vielä liittyen: Design Winnit on kaiketi ne, jotka todistavat jotain Smartista. Eihän ne vielä ole kumuloituneet rojalteiksi, mutta tulevat näin tekemään. Smartin eduksi keskeinen ero on, että pipeline kommunikoidaan ulos, vieläpä hyvin konservatiivisin numeroin. Tämän pitäisi lähivuosina edesauttaa sitä, että Smart hinnoitellaan myös korkeilla kertoimilla (parempi näkyvyys, matalampi riski, korkeammat kertoimet). Eli korkeille kertoimille Qt;n etu on jo realisoitunut track record kun taas Smartin etu on avoin kommunikointi tulevasta, joka tuskin on vedetty överiksi. Qt-sijoittaja joutui vetämään vastaavassa investointivaiheessa (tulos vielä turskalla) selvästi paljon enemmän ”sokkona”.

38 tykkäystä

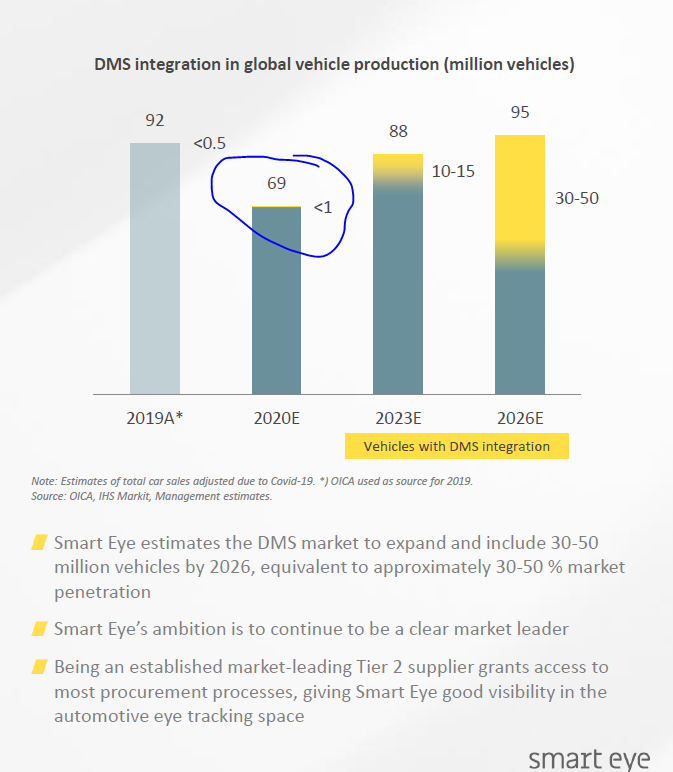

Qtlla on vain kivasti kasvava kohdemarkkina, kun taas SEllä kohdemarkkina on aika rajallinen eikä juurikaan kasva sen jälkeen kun kaikki uudet autot sisältävät DMS-järjestelmät.

Tähän toki menee vielä tovi, jos ennusteiden mukaan vuonna 2026 on n. 30-50% kattavuus, mutta tuolloin pitää alkaa jo kertoimissa huomioimaan että nykyinen liikevaihto voi enään tuplaantua. Ellei sitten olla jo saatu monia muita aloja valloitetuksi.

Ja itse en pysty vielä luottamaan SEhen/redeyehin niin paljon, että voisin sanoa että SEn kommunikoidut numerot ovat konservatiivisia. Kun ei ole vielä sitä trackia. Toki voi myös olla että SEn pitää panostaa laajaan myyntiverkostoon, jos se haluaa tulevaisuudessa laajentua myös muihin ympäristöihin kuin vain autoihin, jolloin marginaalit voivat myös olla vähän paineessa, vaikkakin rahaa pitäisi tulla ovista ja ikkunoista kohta.

8 tykkäystä

Autot, bussit, raitiovaunut, junat, veneet, laivat, helikopterit, lentokoneet, leikkaussalit - olenko ihan metsässä jos näen nämä mahdollisuuksina? Varmaan paljon muitakin, tekniikka itsessään varmaan kaikkialla kohtalaisen samaa toimiakseen?

8 tykkäystä

Jos suoraa haluaa verrata niin vuorostaan Qt:n markkina on paljon alttiimpi muutoksille - softamarkkinaa on erittäin hankala ennustaa 5 vuoden päähän vaikka se nyt näyttääkin Qt:lle hyvältä. Monet nykyisistä de facto työkaluista, frameworkeista (etenkin JS) jne on alta 10 vuotta vanhoja.

12 tykkäystä

Mitä enemmän kyseessä on turvallisuus ja ihmishenki, niin laatuun panostetaan. Esim tuo leikkaussalit ja lentokoneet ovat loistava esimerkki.

Joten uskon, että niihin halutaan alansa paras firma, joka ratkaisee ongelman.

Näen myös, että tätä teknologiaa pystyy tulevaisuudessa hyödyntämään laajalti, kun AI vielä sotketaan siihen kaveriksi. ![]()

11 tykkäystä

Itse koen SE:n “polun” loistavaksi ja erittäin skaalautuvaksi. On toki totta, että ensimmäiset DMS tuotteet ovat varsin kapeita sovellusalueineen ja tulevat vuodet tulevat menemään pääosin niiden hedelmien sadonkorjuussa sekä ylös rampituksessa.

Todennäköisesti maailma havahtuu jossain välissä, kuinka tuota samaa teknologiaa voitaisiin soveltaa muuallekin. SE:llä on siinä vaiheessa merkittävä markkina-asema ja kohtalaisen vakuuttavat referenssit automotiven puolelta (isot toimijat, ihminen, turvallisuus, skaalautuvuus, bisnesmalli).

On sanomattakin selvää, että ihmisten odotukset ja eri laitteet sekä laitteistot ovat päivä päivältä älykkäämpiä - myös näissä on SE:n potentiaali - mikäli siis haluavat lähteä tiettyyn markkinarakoon iskemään.

Tässä on nyt tehty vertauksia esim. Qt:een ja näkisin, että loppukäyttäjäkohde on täysin eri. Qt toimittaa ohjelmistoplatformia, jotka käyttäjä @siika2 sanoi vanhentuvan käsiin, joka on myös täysi realiteetti. SE:llä loppukäyttäjä on kuitenkin niinkin inhimillinen tekijä kuin ihminen ja sen käyttäytymismallit. Ohjelmistoja tulee ja menee, ihminen on kuitenkin aina keskiössä kun katsotaan isoa kuvaa.

Erittäin hyvin tuntuisi SE:llä olevan pullat uunissa juuri nyt. Kokisin, että tämä automotive on ponnahduslauta eteenpäin.

19 tykkäystä

Samaa mieltä. Uusia käyttökohteita voi olla monenlaisessa sovelluksessa, vain mielikuvitus on rajana. Toki vielä on vaikeaa ennakoida tarkemmin, mihin suuntaan tämä teknologia kehittyy. Mutta potentiaalia ainakin on. Kehitystyötä voidaan tehdä myös yhteistyössä esim. AI osaajan kanssa tai aikanaan ostaa tähän kylkeen sopivaa osaamista jossa on synergioita ja joka mahdollistaa uusia tuotteita.

1 tykkäys

Täyttävätkö SE:n tuotteet safety-vaatimukset? Itse muistan eräässä kookkaassa tuotefirmassa työskennelleenä, kuinka yritys ei ikinä suostunut/kyennyt/halunnut tuoda markkinoille safety-vaatimukset täyttäviä tuotteita. Tämä ihan sen takia, että a) tuotteelle asetetut vaatimukset ja testaukset muuttuvat kertaheitolla erittäin haastaviksi, mikä tekee kehitystyöstä varsin tyyristä puuhaa, ja b) safety-leima on lupaus, joka luo merkittävän vastuun yritykselle, jos kyse on ihmishenkeä turvaavasta laitteesta. Voisi kuvitella, ettei elektroniikka+tekoälypohjainen safety-tuotteen kehitys ole mikään itsestäänselvyys, kun lähdetään miettimään tekoälyn tarkkuutta, ajo-olosuhteita tai vaikkapa tietoturvaa. Aina voidaan toki tuoda markkinoille lisävaruste, joka on tarkoitettu safety-puolen käyttöön, mutta josta ei kyseistä leimaa kuitenkaan löydy. Tämä on varsin näppärä tapa välttää vastuu ja laskea vaatimustasoa, mutta samalla se myös rajoittaa käytettävyyttä (etenkin, jos SE:n tulevaisuuden menestystä argumentoidaan esimerkiksi EU-lainsäädännöllä, joka mahdollisesti tulevaisuudessa vaatisi moiset laitteet pakollisina turvallisuusvälineinä kaikkiin uusiin kulkuneuvoihin). Mietinkin, onko pitkällä tähtäimellä fyffeä tarpeeksi small cap -firmalla moisen teknologian kehittämiseen, jos vaikkapa Sony tai muu vastaava merkittävä kameravalmistaja päättää lähteä kilpailemaan alalle.

Tällä on varmasti merkittävä rooli esim. kun aletaan visioimaan laitteiden tuomisesta vaikkapa ilmailuun. Onkos tästä muuten suunnitelmia esim. ICAO:n tai muiden ilmailualan toimijoiden suunnalta, vai toistaiseksi pelkkää foorumilaisten toiveajattelua?

Itse näen Qt:n (ja miksei myöskin Efecten, joka ketjussa mainittu) aseman sikäli mukavana, ettei softan vaihtaminen toiseen ole ainakaan lyhyellä aikavälillä nähdäkseni mikään itsestäänselvyys (etenkään firmojen osalta, joilla softa jo käytössä - vaikka toki 5 vuoden säteellä ala toki elää ja kehittyy). Reveniolla puolestaan on oma erittäin laadukkaaksi todettu teknologiansa.

SE:n sijaan en kuitenkaan ole ihan varma, onko tällaista vallihautaa tarjolla? Mitä yleisesti seurannut firmojen kamera- ja AI-kehitystä, niin varsin samanlaatuista teknologiaa tuntuvat tarjoavan riippuen toki resursseista. Vaikea kuvitella, että isolla rahalla toimivien yritysten parissa AI:n tai kamerateknologioiden suhteen olisi merkittäviä suorituskykyeroja. Toki positiivisena puolena markkina on niin valtava, että sieltä löytynee tilaa useammallekin toimijalle.

Ostavatko suuret autotoimijat yleisesti tällaista elektroniikkaa ja softaa talon ulkopuolelta? Vai onko yleisempää kehittää oma ratkaisu / ostaa koko lisävarusteen toteuttava firma? Lähinnä mietin, kun ainakin BMW:llä seuraillut vuosikausia merkittävää panostusta omaan IoT- ja AI-kehitykseen.

Itse hypen mukana istun omistajana, koska löytyy luottoa Redeyen asiantuntemukseen, mutta muilta osin en voi kyllä sanoa, että autolisävarustealasta (tai sen kummemmin small cap elektroniikkafirmoistakaan) ymmärtäisin tuon taivaallista puhumattakaan alan regulaatiosta, vaatimuksista ja toimintatavoista.

Ehkäpä positiiviseksi keissistä tekee ihan se, ettei tämmöiselle hyvinkin spesifille erikoissegmentille varmaankaan ole tunkua, etenkään, jos tosissaan vaatimuksena ei ole hupilaite vaan safety-tasoinen turvallisuustuote. Kenties siltä osin mainio firma sijoituskohteeksi, jos on luottamusta, että tuote toimii niin kuin pitää. Liekö isoin riski, että joku isompi firma tulee ja ostaa pienen pelurin pois kuljeksimasta?

16 tykkäystä

Tarviikohan tällaisen olla mitenkään turvahyväksytty, jos se on ikään kuin lisälaite, kuten esim. alkometri tms?

1 tykkäys

Googlella löytyy vastaukset kysymyksiisi:

En nyt sanoisi, että kyseessä on “toiveajattelu” vaan tulevaisuuden erilaisten mahdollisuuksien ja “outtien” visiointi on aika oleellinen osa sijoittamista.

Jostain syystä SE on voittanut leijonanosan DW:stä. Se kielii siitä, että eroja näyttäisi löytyvän.

Jos SE ostettaisiin pois pörssistä, omistajille lienee luvassa preemio. Mitä tulee omaan kehitystyöhön, olen antanut itseni ymmärtää, että alalletulokynnys on kohtuulisen korkea.

6 tykkäystä

Mitenköhän tälläinen leffamainen silmätunnistus ovissa? ![]()

Tai voiko SE:n softapuoli olla jossain kohtaa parempaa ja tehokkaampaa kuin esimerkiksi puhelimien valmistajilla (silmien/kasvojentunnistus)?

Btw kuukausia foorumeja lukeneena piti luoda käyttäjä ja kirjoittaa ensimmäinen viesti ![]()

14 tykkäystä

@Tiksu tuo on hyvä pointti - osaako joku (esim. @Aston_Livingstone) sanoa, että luokitellaanko DMS turvatoiminnoksi vai onko enemmänkin lisäarvoa tuottava toiminnallisuus?

Jos peilataan esimerkiksi koneenrakennukseen, joissa hätäseistoiminnallisuus on vaatimus, niin siellähän ne vaatimukset ovat selkeät ja löytyy varsin suoraviivaisesti SIL-luokitukset, redundanttisuusvaatimukset, vasteajat jne.

SE:n ohjelmistohan ei ainakaan minun mielestä tuo tällaista toiminnallisuutta, eli se ei tee lupausta että “auto saatetaan turvalliseen tilaan kun kuljettajan väsymystaso on ylittänyt rajan”.

Linjaako regulaatiokaan, että mihin kategoriaan DMS tyyppiset järjestelmät kuuluvat?

4 tykkäystä

Kiitoksia linkistä. Itse en tahdo oikein pureksimatta kaikkea artikkelin sanomaa niellä, mutta sen suhteen olen yhtenevää mieltä, että realistisin potentiaali lienee lentosimupuolella, joka ei vaadi safety-vaatimuksien täyttämistä. Tätä pidän oikein mielenkiintoisena kohteena, kun miettii lentosimujen tuntihintaa ja korkeaa laatua. Tosin markkinakoko on varmasti hyvinkin marginaalinen - käsittääkseni Bojolla ja bussilla yhteensä päälle tuhat laitetta (toki kenties hintojen laskettua tuommoinen voidaan teipata myös Cessna-simuun).

Safety-vaatimuksista muutenkin olin rivien välistä lukevinani, ettei kyseessä ole ihan helppo temppu:

Convincing the industry to accept the solution and implement it is not as easy or quick

Johdolla kenties sama suunnitelma, josta puhuin, eli kierretään sertifikointi:

However, this (safety requirements) only applies to equipment installed in in-air planes. A system installed in a training simulator does not require the same certification.

Alkuperäinen kysymys lienee kuitenkin edelleen validi, eli onko kyseessä safety-sertifioitu tuote, ja vaaditaanko sellainen tulevaisuudessa tällaiselta turvallisuuslaitteelta. Toki, kuten OssiS totesi, ainahan tuon voi myydä hupituotteena, mutta kenties se isoin potentiaali olisi laissa määritellyssä safety-käytössä?

Ehdottomasti samaa mieltä. Itse en tosin mielelläni lähde miettimään small cap -firman näkymiä 10 vuoden päähän tällaisella alalla, joka tullee muuttumaan seuraavan 5 vuoden aikana hyvinkin merkittävästi. Jännitettävää riittänee ihan siinä autoilupuolen päätuotteen ennustetun eksponentiaalisen kannattavuuden saavuttamisessa.

4 tykkäystä