Tässä vaiheessa laskisin platformien nykyiseksi määräksi 1 kpl per OEM, koska siellä on pääosin alle 10 mallia per OEM voitettuna. (Eli 12 tai maks 14 kpl platformeja)

Pääseekö tällä eteenpäin mallissa @Seinakadun_Keisari ? Olen erittäin kiinnostunut.

Taidan maanantaina pistää rouvan salkusta vähän fortzaa ja sampoa lihoiksi ja tätä lisätä.

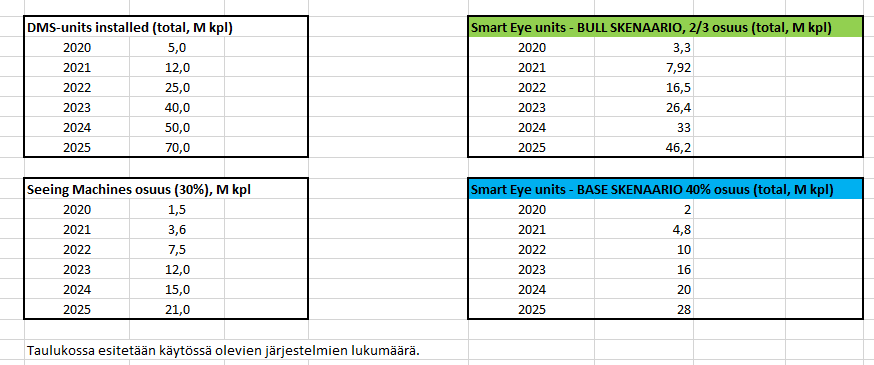

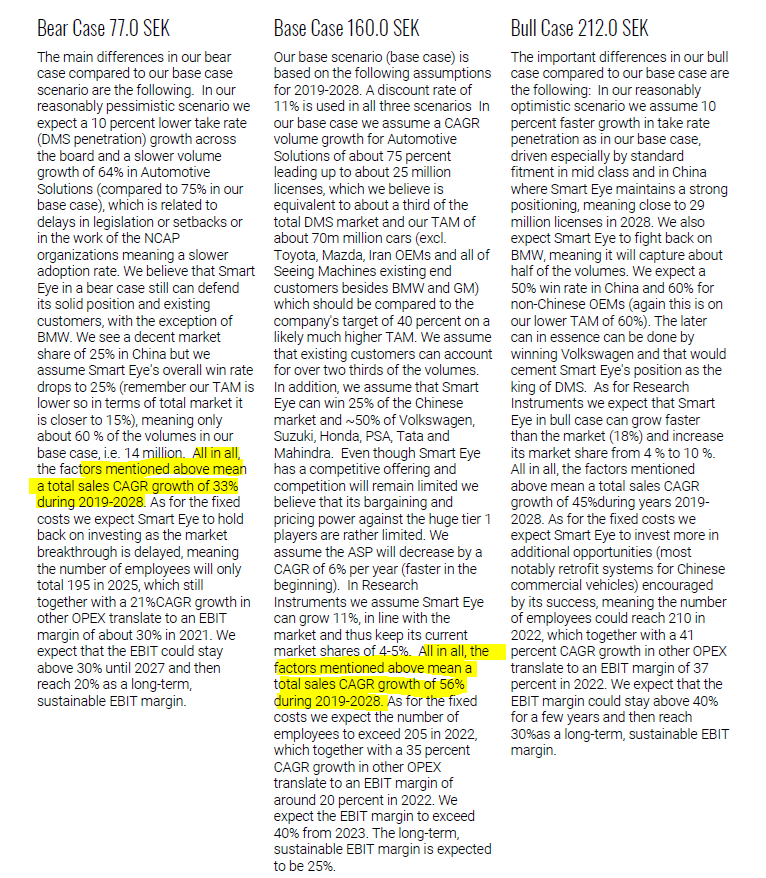

Base-case on lienee tuo 40% osuus markkinasta, bull tämä nykyinen 2/3 osuus. Jos ajatellaan, että seur 24kk jälkeen on neuvoteltu yht. 15mrd SEK osuudesta niin:

base-skenaariossa SE:n rojalttien osuus olisi 6mrd SEK

bull-skenaariossa SE:n rojalttien osuus olisi ~10mrd SEK

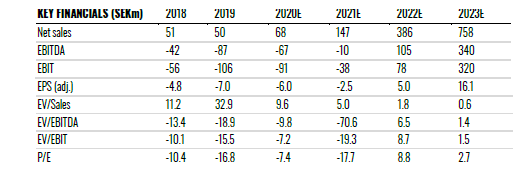

Astonille ja muille kiitokset, kuinka paljon on tuonut tietoa ja ymmärrystä yhtiöstä muille foorumilaisille! Tämä kuva varsinkin herättää erittäin paljon mielenkiintoa yhtiötä kohtaan. Kun sopimuksista ja kasvavista markkinoista on arvioita vielä vuoteen 2025 ja 2030 asti, ja kasvua on luvassa, niin mihin nuo net salesit vielä kipuavatkaan yhtiön suunnitelmien mennessä putkeen Ei voi todeta muuta, kuin että erittäin mielenkiintoinen ja potentiaalia hurjasti omaava pörssiyhtiö!

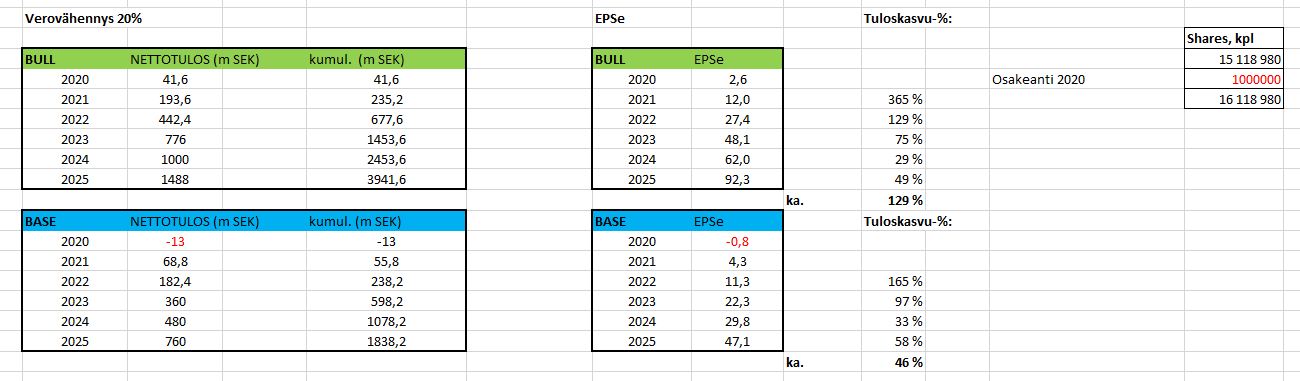

Ei kannata ihan hirveästi innostua, REn analyysit on varmasti tarkempia, itseäni kiinnostaa miten eri muuttujat vaikuttavat EPSin kasvuun. Sitä ajattelin pyöritellä vähän.

@tonimerkki oli aikaisemmassa viestissään käsittelyt Seeing Machines -yhtiötä. Katselin pari tuoreinta Seeing Machinesin CEO:n (Paul McGlone) haastattelua. Katsoin vain läpi ja kirjasin muutamia huomioita ihan vertailun vuoksi. Ehkä jonkinlaista kuvaa DMS-markkinasta myös näistä voisi saada.

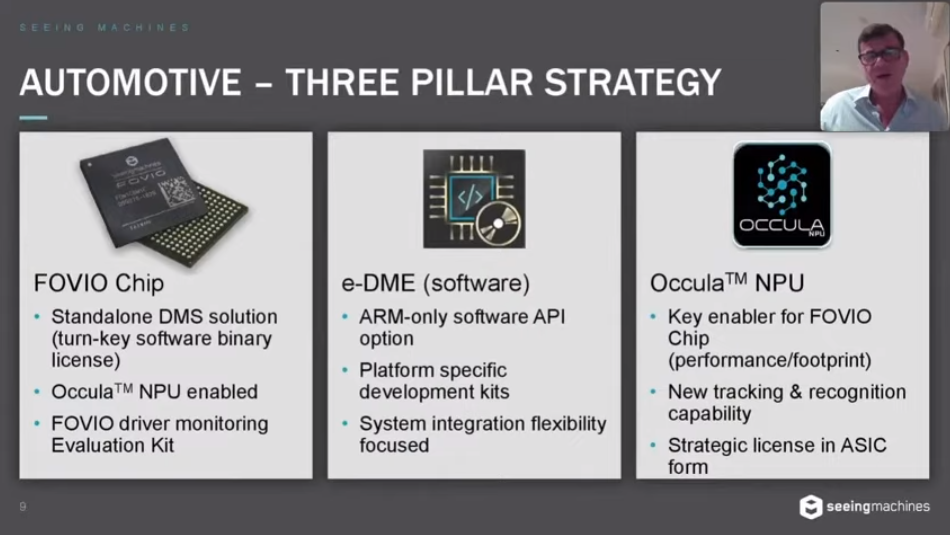

puhetta yhtiön uudesta kolmen pilarin strategiasta, DMS:n integroinnista ja OEM:n tarpeista

15 min kohdalta: näkemys DMS-markkinasta, kehitys alalla nyt erittäin nopeaa

kohdasta 14:30 eteenpäin käsitellään kysymystä: One of your big competitors is crowned the King of DMS? Viittasiko kysymys Smart Eye yhtiöön?

McGlone kritisoi näkemystä (kohdassa 15:45), että olisi olemassa “DMS-kuningas” (“pretty naïve”) => markkina alkuvaiheessa

First pillar: FOVIO Chip, newly advanced with the introduction of Seeing Machines’ OcculaTM Neural Processing Unit

Second pillar: A low-friction integration pathway into any vehicle integration point, including smart-mirrors, instrument clusters, infotainment ECUs or centralized ADAS processing systems

Third pillar: OcculaTM is now available for license, in ASIC form, to world-leading semiconductor companies for integration with any automotive compute platform.

Mutta se on aina hienoa, että täältä löytyy yhtiöitä kohtaan mielenkiintoa ja halua jakaa positiivisia/kriittisiä näkemyksiä muille sekä taitoa tehdä omaa tutkivaa analyysiä! Arvostan suuresti!

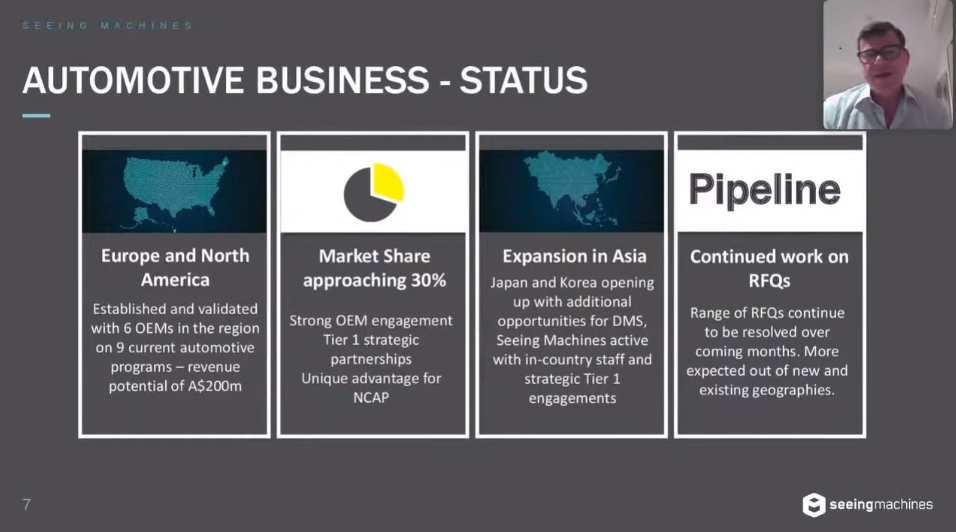

SEE:n tuoreesta pitchauksesta poiminta. Sehän oli tiedossa, että GM:n johtoon niillä on läheiset välit. Voisi veikata, että 4/6 noista Design Win OEM.stä liittyy nelikkoon Chevrolet, Cadillac, Buick, GMC.

Mutta myös SE on tunkeutunut tuonne GM-konserniin oletettavasti

Koska SEE ei ole voittanut viimeiseen 12kk aikana mitään, voisi ainakin globaalilla tasolla SE:tä pitää varsin vahvana tällä hetkellä.

Kiitos hyvästä ketjusta taas kerran, on mielenkiintoista olla mukana yrityksessä, jolla ns. breikkaaminen näköpiirissä ( 2022? ). Ajatuksia mitä herännyt ketjua lukiessa:

Autojen turvallisuus on ollut jatkuvasti kehittyvä ala, samoin autojen ajamista helpottavat järjestelmät.

Autojen turvallisuus voisi tulla yhdeksi porkkanaksi vakuutusyhtiöiden taholta, kuten elämäntavat jossain tapauksissa henki- , terveys- , tapaturmavakuutuksien osalta ja asuntojen hälytysjärjestelmät kotivakuutuksen osalta. Tällöin ko. systeemien ostaminen vaikkapa lisähintaan autoa hankittaessa ( uutta ) saattaisi olla auton ostajan intresseissä, jos pitkäaikainen hyöty tulisi alentuneina vakuutusmaksuina ja auton jälleenmyyntiarvon säilymisenä.

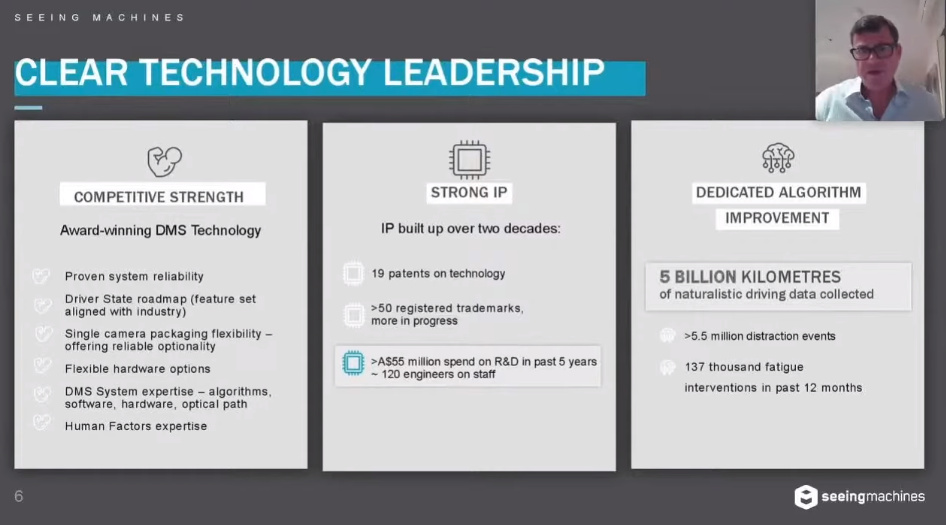

Softaan, dataan tai muuhun ohjelmointikykyä vaativaan osaamiseen perustuva kilpailuetu on selvästi kasvuyhtiön merkki nyt ja tulevaisuudessa.

Autoissa turvallisuus ja toimivuus varauksin ovat mainetekijöitä, joita ei voi sivuuttaa tuotekehityksessä. Ne toimivat myös hyvinä markkinointiargumentteina erityisesti keskiluokan autoissa, joilla perheelliset ajavat. EuroNCAP järjestelmä ja siinä pärjääminen on vähimmäistaso ilmankin valtioiden tai EUn regulaatio vaatimuksia.

SeeingMachinen osakekurssi näyttää olevan myös nousussa ( vajaa 5 puntaa ) . Voivatko SE ja SM yhdessä muodostaa kameravetoisesta kuljettajan silmien tarkkailusta uuden standardin autoalalle tyyliin eps; järjestelmistä koostuva järjestelmä. Tarkoitan, että vaikka kilpailua olisi, saattaa olla tärkeämpää saada oma teknologia hallitsevaksi kilpailijoiden kanssa, kuin kilpailla kokonaan muita teknologioita vastaan.

Vaikka SE ei nyt tai ikinä saisi teknologiaansa myytyä kuin parille autovalmistajalle tyyliin BMW ja VW tarkoittaisi se silti maksimissaan noin 8 miljoonaa autoa vuodessa. Toki osakkeen nykyisenlaiseen kurssinousuun se ei pitkälti oikeuttaisi, mutta ei silti yhtään huonosti.

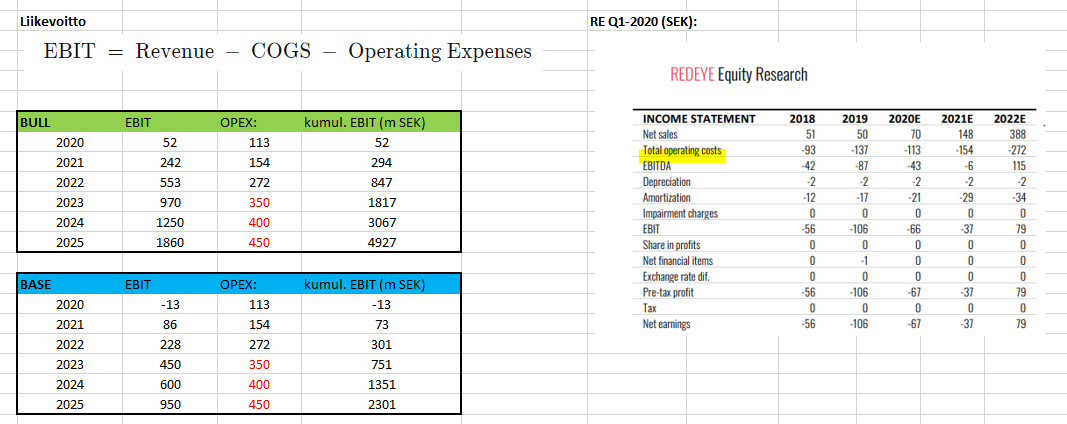

SE:n liikevaihdon näkökulmasta laskisin jokaisesta OEM:stä €1.0 miljoonan NRE:n. Tässä maksetaan siitä koodaamisesta, joka tulee tehdä, jos SOC/DMS edellyttää softamuutoksia. Ensimmäinen SOC tuottaisi siten €0.5 miljoonaa. Ymmärsin alla kirjoitetun siten, että uudelleen sovituksia tehdään 0-3 kertaa/autovalmistaja/14 vuotta (platformin elinkaari).

Non-recurring engineering (NRE): Flat fee paid by the OEM for up to three years representing the customisation and integration of software into a specific car model received during the development phase. The total non-recurring engineering revenue for an automotive platform is typically € 0.5–2.0 million

Tässä lauantai illan ratoksi lueskelin SE uudet matskut. Tuli mieleen, että onhan tälläinen teknologia aivan todella mahtava myös muiden tienkäyttäjien puolesta. Tämähän voisi toimia hyvänä alko/huume/lääkelukkona kuljettajalle. Ei hörähdä veekasi käyntiin jos pupillit ovat lautasantennin kokoiset. En tiedä miksi älysin ajatella turvallisuus aspektia muiden tienkäyttäjien näkökulmasta vasta nyt.

Katselin omistajalistaa ja koitin vähän googletella mikä tämä hpj Anders Jöfelt on miehiään.

Työskentelee ruotsin ylellä jonain kehityspäällikkönä, aiempia päällikkö-/johtotehtäviä ohjelmistokehityksen ym. parissa. Yhteenvetona, linkkarin työhistoria ei mielestäni korreloi sen kanssa että on SE:n hpj ja omistaa firmaa n. 10 miljoonan euron edestä. Mielenkiintoista on myös, että saman sukunimen omaavalla Linda Jöfeltillä on samansuuruinen steikki SE:ssä.

Näistä kiinnostaisi kuulla lisää, jos joku onnistuu löytämään esim. jonkun yhteyden perustaja-Krantzien ja näiden Jöfeltien välille.

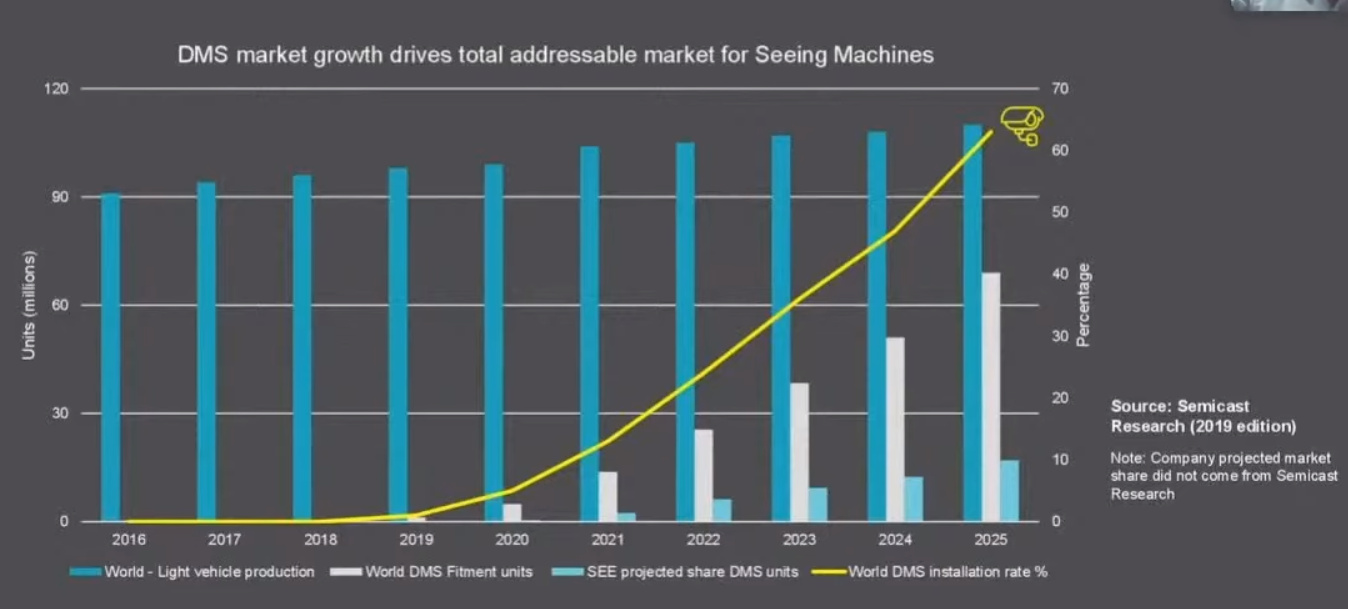

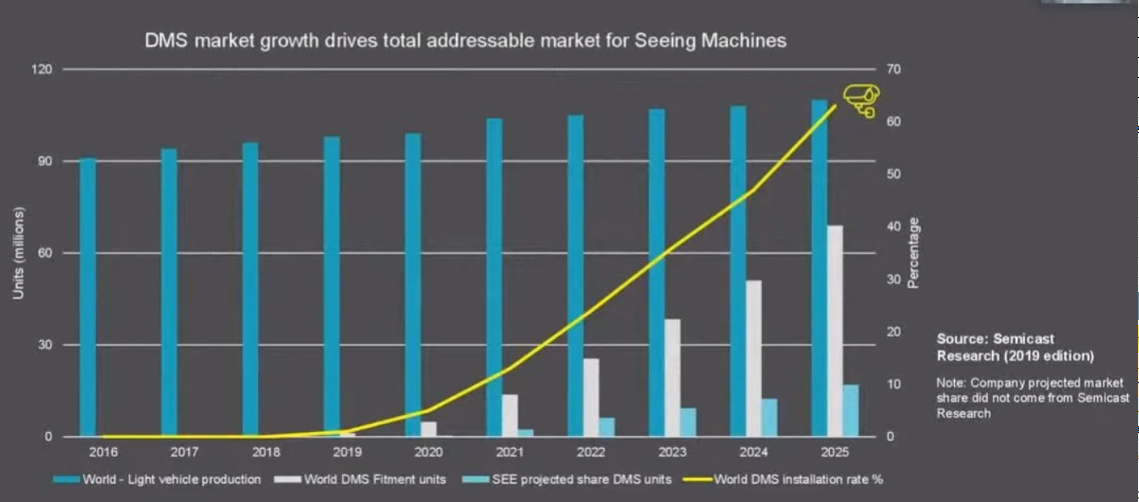

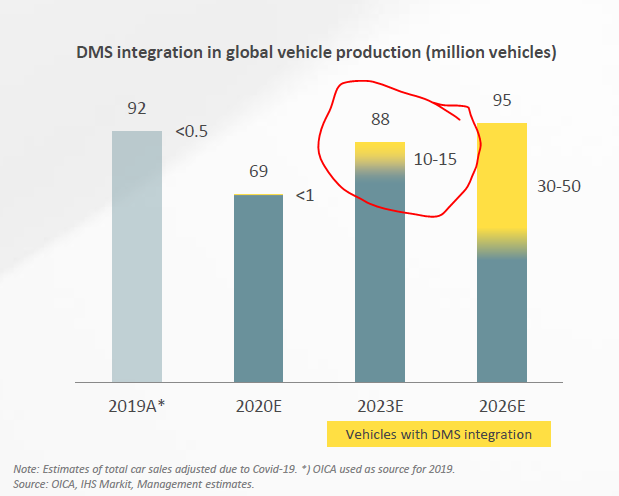

Laitetaanpas uusiksi pieni laskelma. Eli SOURCE on tämä 17.9. seeing machinesin esittämä taulukko. Olen hieman skeptinen noiden vuosilukujen suhteen, sillä tänä vuonna ei vielä ole 5 miljoonaa unittia asennettuna. Tämä kuitenkin kuvannee hyvin markkinan kehitystä, mikäli siirretään vuosilukua 2-3 vuotta eteenpäin. (Mielestäni samassa SEE:n esityksessä ei oltu esim huomioitu automotive-markkinassa tapahtuvaa koronadippiä, eli todennäköisesti kaikki arviot ovat 2019 vuoden puolelta kuten tämäkin taulukko).

Mitäs tästä nyt sitten sanoisi… parempi kai kun ei hirveästi sano mitään… Arvioisin, että tarkkoja vuosilukuja ei kannata tuijottaa, vaan ennemminkin sitä mitä tapahtuu kun SmartEyen toiminta alkaa kääntyä voitolliseksi.

(Eli taul. vuosiluku 2020 voisi olla vaikka todellisuudessa 2022-2023).

Osake on nyt 130SEK ja tuo malli ennustaisi jotain ihan muuta. Naurakaa pois.

VERTAILUN VUOKSI: 18.9. eli päivää myöhemmin Carnegie seminaarista SE ennustaa 10-15 milj unittia asennetuksi vuonna 2023. Tämä olisi linjassa sen kanssa, että Seeing Machinesin käyttämä taulukko on noin 2 vuotta edellä todellisuutta

Jos verrataan laadullisen analyysin hengessä SE:n vs. SEE:n kommunikointia, niin mielestäni peräkkäisinä päivinä esitettyt materiaalit ovat Seeing Machinella harhaanjohtavia ja optimistisia. Siellä maalataan kuva, joka on liian optimistinen. Tämän vuoksi suhtaudun entistä varauksellisemmin Seeing Machinesin johdon toimintaan.

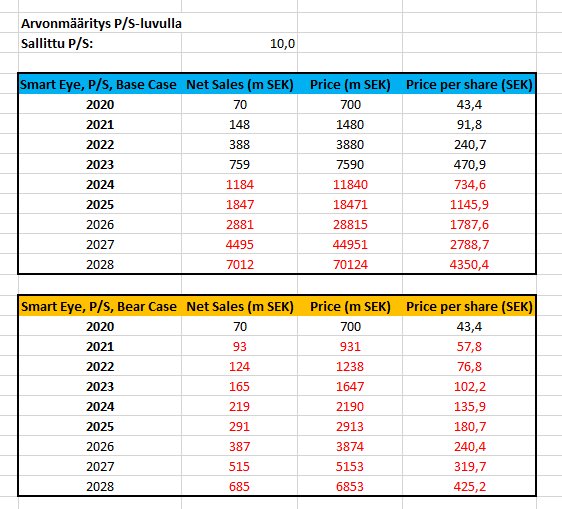

Toinen tapa arvioida SmartEyen potentiaalia on P/S-luku. Otan lähtöoletukseksi tähän tällaiselle yhtiölle (kova oletettu kasvu, vasta alkuvaiheessa, softafirma, jne) “realistisen” P/S 10,0.

Vertailun vuoksi Qt:n P/S on nykyisin “tappiin hinnoiteltuna” noin 10,0 tälle ja ensi vuodelle. Kuitenkin SE:ltä odotettu kasvu tulee olemaan selvästi jyrkemmällä kulmakertoimella.

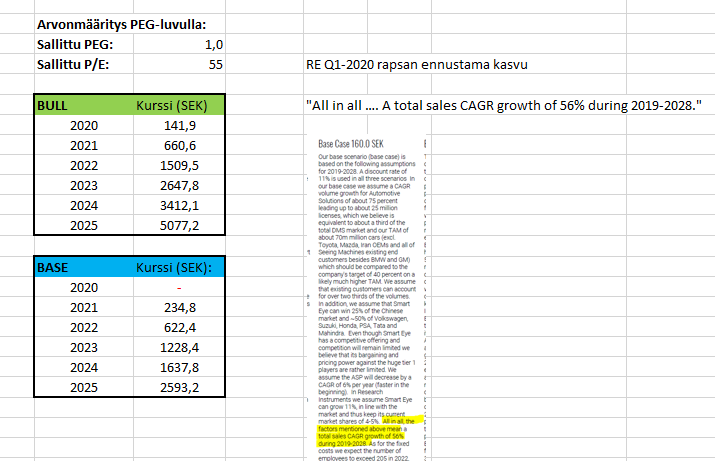

Kahdella eli arvonmääritysmenetelmällä (PEG-luku, P/S) voidaan jo saada jonkinlaista haarukkaa aikaiseksi. Menetelmät ovat tässä vaiheessa vain epävarmaa haarukointia, mutta niiden luotettavuutta hieman kuitenkin parantaa realistinen käsitys markkinasta, tiedossa on design winnien määrää, liiketoiminnan johdosta lisenssitulojen ajoittuminen takapainotteisesti, DMS-markkinan kokonaiskuvasta oleva tieto jne.

P/S menetelmällä nähdään, että Bear-skenaariossa osakkeen arvonnousu on syöty pois 5v+ ajaksi eteenpäin.

Base-skenaariossa osakkeessa on kuitenkin varaa arvonnousulle luokkaa 10x 5-7v tähtäimellä.

Kahden eri menetelmän yhteenvetona sanoisin, että epävarmuutta on mutta liiketoimintamalli ja yhtiön avoin kommunikointi pienentävät tulevaisuuteen liittyvää riskiä olennaisesti.

Tärkein seikka on se, että yhtiö voittaa vähintään tuon tavoittelemansa 40% markkinaosuuden myös jatkossa. Silloin tästä tullee tenbagger.

Kahdesta eri mallista voi vetää karkean johtopäätöksen, että bear-skenaariossa laskuvaraa ei pitäisi olla “älyttömästi”, ehkä 20-30%(?), mutta toisaalta tuottoakaan ei silloin tule. Vastaavasti Base- tai jopa Bull-skenaariossa osakkeesta on löydettävissä “helpohkosti” 10…(base) tai jopa 20-30x multibagger-potentiaali.

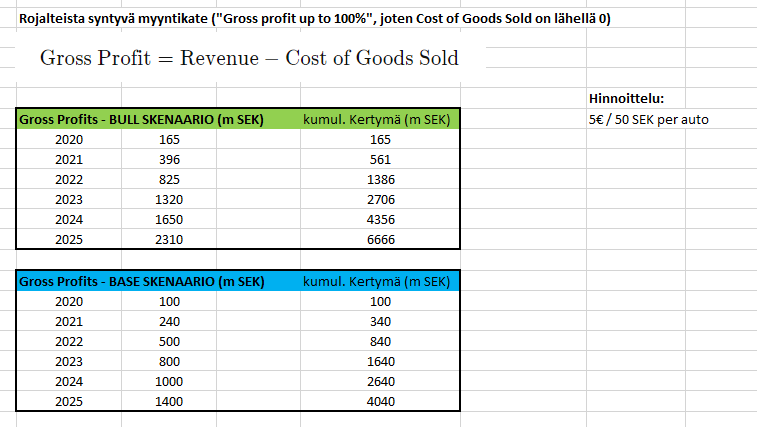

Riski-tuottosuhde vaikuttaa erinomaiselta… erityisesti tuon julkisesti esillä olevan pipelinen ja tiedossa olevan rojaltimaksun (5€ per auto) vuoksi.

P/S-luvulla arvioituna jo nykyisestä RE:n 2023 ennusteesta voi löytää noin 470SEK arvostuksen osakkeelle.

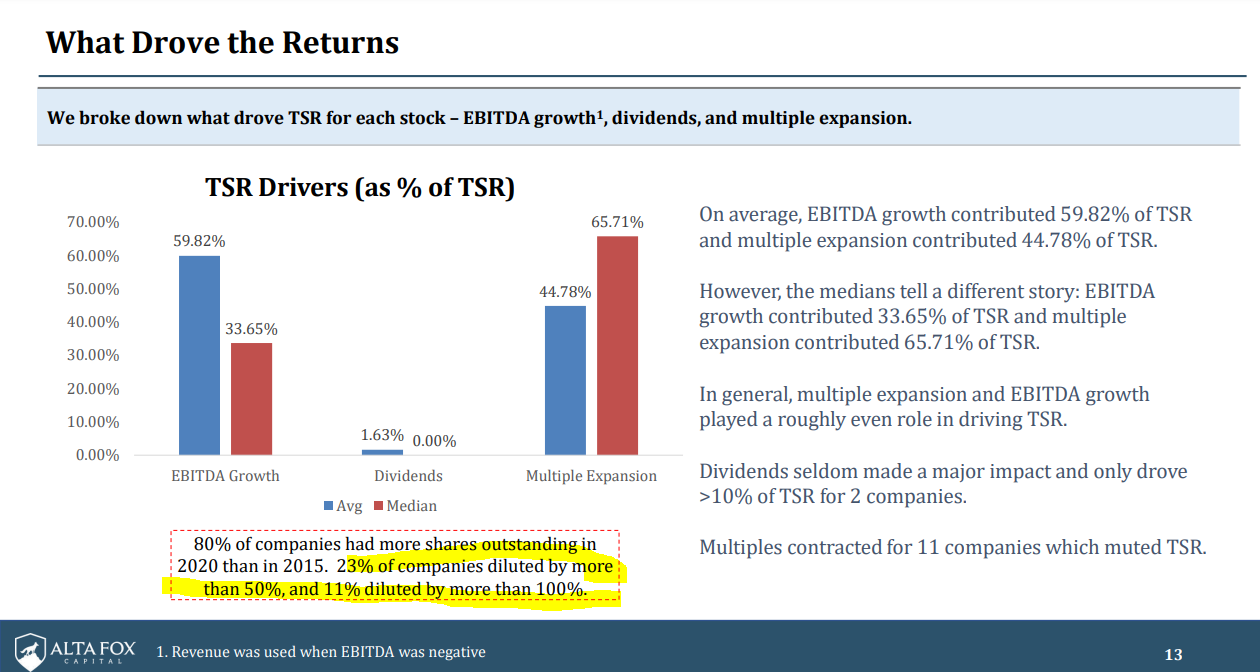

Osakekannan diluutiosta en ole huolissani (tase nyt nettovelaton). Jos katsotaan Alta Foxin tutkimusta, niin multibaggereilla saattoi olla helposti kymmenien prosenttien diluutiota. Kaikki muut “signaalit” ovat kyllä kohdallaan, eli siis tekijät joita tutkimus kehottaa etsimään tulevista multibaggereista.

Onko kaikki arviot tehty tuolla 5-10e/auto haarukalla? Millainen luotto tähän arvioon on? Onko tätä hintaa saatu vielä mistään massatuotetusta malliata irti? Miksi 5-10e, eikä 0,1-0,5e? Tai 25-35e?

Voisiko joku ystävällisesti laittaa karhumaisempia laskelmia, tai edes rakentavassa hengessä opponoida/lytätä/haukkua em. laskelmia epärealistisiksi… jotta ei mene ihan tenbäggeröinniksi tämä ketju… kiitos

Ei kai PEG-lukuun perustuvaa laskelmaa ole sallittua tehdä vielä? Ainakaan analyytikot eivät tekisi.

Eikös koko homma ole niin alussa vielä, että tällaisia laskelmia voi pitää lähinnä mielikuvituksellisina haihatteluina?

Pakkohan meidän on löytää jotain realistisia riskejä, jotain me missataan koska muuten markkina hinnoittelisi osaketta kyllä aivan eri tavalla. Itse olen vähän karhumaisena, että tuo 5-10€ hinnoittelu saattaa joutua kyllä laskupaineeseen tulevaisuudessa.

Onhan se tosin totta, että putiikki on pieni, täällä kylmässä pohjoisessa ja red eye ainoita analyytikoita firmalle… ja sen tautta saattaa kulkea vähän tutkan alla.