Voisiko @Joni_Gronqvist / joku muu Solteqia hyvin tunteva kommentoida seuraavaa.

Olen yrittänyt arvioida Solteqin operatiivista kannattavuutta seuraavilla oikaisuilla:

• aktivoidut kehittämismenot (Software segmentin tuotekehitys) ovat kustannuksena tuloslaskelmassa

• poistot ilman poistoja aktivoiduista kehittämismenoista ja aineettomista oikeuksista (yrityskaupat)

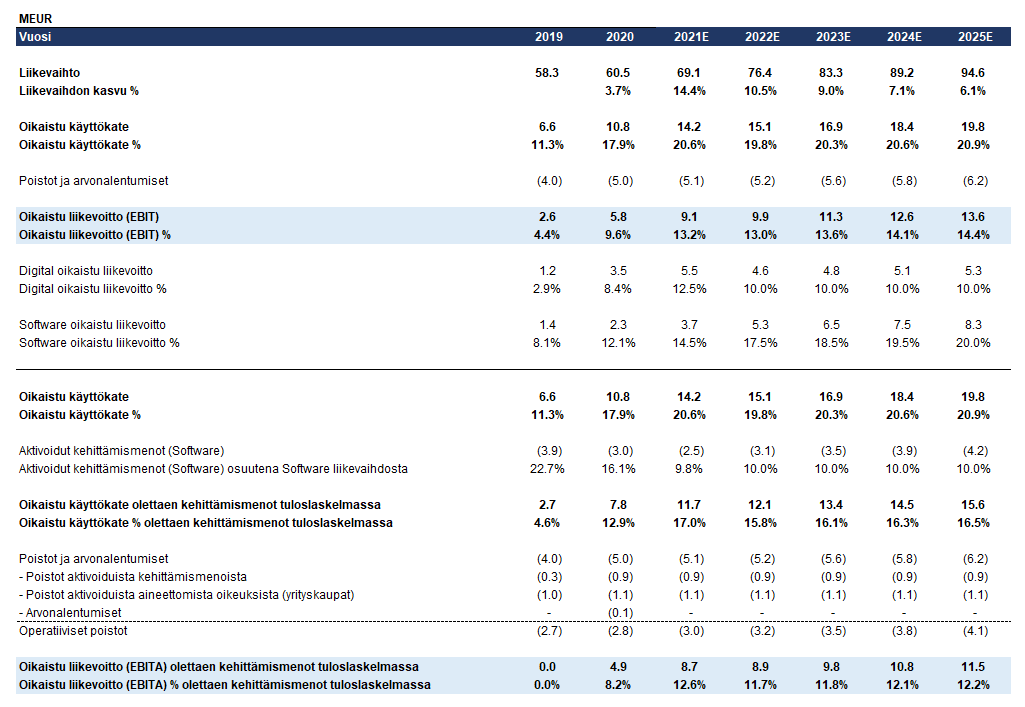

Kuvana liitteenä olevassa skenaariossa 2019-20 ovat toteutuneita ja 2021-25 on minun arvio, joka on paikoitellen linjassa Inderesin ennusteiden kanssa; kaiketi hieman konservatiivisemmat ennusteet.

Solteq aktivoi vuosittain / on aktivoinut historiallisesti merkittävän määrän kehittämismenoja, jotka liittyvät yhtiön olemassa olevien ohjelmistotuotteiden jatkokehittämiseen ja uusien ohjelmistotuotteiden kehityshankkeisiin. Nämä kehittämismenot, jotka ovat pääasiassa henkilöstöön liitännäisiä kuluja, näkyvät siis poistoina tuloslaskelmassa yli ajan eivätkä ns. suorana kuluna sinä vuonna, kun ne ovat todellisuudessa toteutuneet. Tämä on varsin yleinen käytäntö ohjelmisto-toimialalla ja sille on rationaaliset syyt etenkin, kun tuotteiden tuotekehitys / kaupallistaminen on varhaisessa vaiheessa (ja ne tuottavat siten siis lähinnä käteiskuluja). Toisaalta tämä käytäntö hankaloittaa todellisen operatiivisen kannattavuuden (ja siten arvonmäärityksen) arviointia ja on olemassa riski, että aktivoidut tuotekehitysmenot eivät tuota yhtiön tavoittelemaa kaupallista menestystä.

Solteqin tapauksessa aktivoidut kehittämismenot olivat 3.0 MEUR vuonna 2020 (16% Software segmentin liikevaihdosta) ja niiden odotetaan olevan 2.5 MEUR vuonna 2021 (oma arvio: 10% Software segmentin liikevaihdosta). Näistä kohtuullinen osa liittyy todennäköisesti Robotics liiketoimintaan, jonka kaupallistaminen on hyvin varhaisessa vaiheessa ja mielestäni yhtiön arvon kannalta lähinnä optio. Tosin sijoittaja saa tämän Robotics option hyvin kohtuullisella hinnalla, jos katsoo nykyarvostusta. Aina kiva, jos kasvuoptioista ei tarvitse maksaa liikaa.

Tästä päästään hieman pavunlaskentaan. Vuodelle 2021 olen olettanut seuraavaa Solteqille:

• Liikevaihto on 69.1 MEUR, josta Digital 43.7 MEUR (+5.0%) ja Software 25.4 MEUR (+35.0%). Kasvu on ollut erinomaista H1 2021 aikana molemmissa segmenteissä ja näkymät ovat yhä hyvät.

• Oikaistu käyttökate on 14.2 MEUR (20.6% marginaali), josta Digital 7.9 MEUR (18.0%) ja Software 6.4 MEUR (25.0%). Etenkin Digital segmentin kannattavuus oli erittäin korkea H1 2021 aikana. Software segmentin kannattavuus oli hieman alhaisempi johtuen Utilities projektien suuresta käyttöönottovolyymista, jolloin kannattavuus on alhaisempi vs jatkuva liikevaihto.

• Oikaistu liikevoitto on 9.1 MEUR (13.2% marginaali), josta Digital 5.5 MEUR (12.5%) ja Software 3.7 MEUR (14.5%). Kannattavuuden taustalla yllämainittu ja lisäksi poistot kasvavat maltillisemmin.

• Aktivoidut kehitysmenot ovat 2.5 MEUR kuten yhtiö on ohjeistanut. Tämä on selvästi alhaisempi taso kuin 2019-20, jolloin yhtiö investoi vielä voimakkaammin tuoteliiketoiminnan tuotekehitykseen.

• Poistot aktivoiduista kehitysmenoista ja aineettomista oikeuksista ovat vuoden 2020 tasolla. Nämä saattavat tosin hieman kasvaa johtuen uusista investoinneista ml. 2021 yrityskaupat.

Kun käytetään näitä oletuksia ja tehdään aiemmin mainitut oikaisut (etenkin kehittämismenot), saadaan hieman alhaisempi oikaistu liikevoitto (EBITA) taso vs mitä yhtiö itse raporto: 8.7 MEUR (12.6% marginaali). Mielestäni tämä kuvastaa paremmin Solteqin operatiivista kannattavuutta ja toki sijoittajan kannattaa tuloslaskelman lisäksi katsoa samalla vapaata kassavirtaa / kassavirtakonversiota.

Jos tuota 8.7 MEUR kertoo esim. 15x, joka on hieman korkeampi arvostustaso taso kuin IT palvelusektori johtuen Solteqin kasvava tuoteliiketoiminta, saadaan yritysarvoksi (EV) n. 130 MEUR. Kun tästä vähennetään Q2 2021 nettovelat ja jaetaan osakkeiden lukumäärällä, saadaan osakkeen hinnaksi 5.5 EUR. Tosin parempi tapa arvioida arvoa voisi olla osien summa menetelmä, jossa Digital ja Software liiketoimintojen arvo arvioidaan erikseen ja samalla katsotaan enemmän 2022 tuloskuntoa (kasvuyhtiö). Näin on toimittu ansiokkaasti Inderesin analyyseissä.

Kysymys: Onko Solteqin operatiivista kannattavuutta järkevä arvioida näin? Jos ei niin miksi / mikä tässä on ongelmallista? Etenkin jos hyödynnetään arvotuskertoimia arvonmäärityksessä? Kassavirta-analyysissä ei pitäisi kaiketi olla väliä, sillä kehitysmenot ovat investointikustannuksia.

Lisäksi kun tätä katsoo tällä kulmalla niin Solteq Software segmentin kannattavuus tuntuu yllättävän alhaiselta? Tosin Software segmentin jatkuvan liiketoiminnan osuus on vähäistä, kun suhteuttaa täysin ohjelmistoliiketoimintoihin (ARR yleensä 70-90%). Tämä pitäisi sitten ottaa huomioon osien summa / standalone arvon haarukoinnissa Software segmentille.