Iso kiitos! Paljon tietämystä ja upeasti asiat kiteytettynä.

5 tykkäystä

Hienoa analyysi ja welcome back stonks-junaan! ![]()

Olitko hakkaamassa salkussa refreshiä Eka-efektin kunniaksi? ![]()

11 tykkäystä

Hyvin perusteltu analyysi - tein itse vastaavat päätelmät ja tankkaukset muutama kk ja 40% alempaa. Mutta kiitos hypestä ja kurssipompusta @Pohjolan_Eka! ![]()

6 tykkäystä

Itsehän perustin salkkuuni nähden kohtuullisen suuren sijoituspäätökseni toimarin haastatteluun, hänen pokkerinaama ei meinaa pitää 5 minuutin kohdalla ![]() . No vilkaisin myös toimarin vihjaamia lukuja. Mut kiitos Inderes ja @Joni_Gonqvist kun teette näitä haastatteluja. Korona kuopastakin ostin Reveniota toimarihaastattalun perusteella, hänkin tuntui silloin niin positiiviseltä, kun muut olivat vain sumussa.

. No vilkaisin myös toimarin vihjaamia lukuja. Mut kiitos Inderes ja @Joni_Gonqvist kun teette näitä haastatteluja. Korona kuopastakin ostin Reveniota toimarihaastattalun perusteella, hänkin tuntui silloin niin positiiviseltä, kun muut olivat vain sumussa.

12 tykkäystä

On niin totta, että toimarien haastatteluja kannattaa kuunnella. Näistä saa hyviä signaaleja puoleen jos toiseen. Kiitos minunkin puolestani Inderesin väelle!

11 tykkäystä

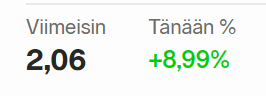

Jep. Voittojen kotiutusta. Tuo on noussut niin paljon parissa päivässä ja RSI huitelee jossain 90 tasolla.

1 tykkäys

Oli kyllä mieletön nousu ja ilman uutisia.

1 tykkäys

Tämähän ei kaikella kunnioituksella pidä paikkaansa. Tuo nousu alkoi Eka-/Inderes efektillä tämän foorumin ansiosta. Tästä erittäin ansiokas kirjoitus 3 päivää sitten liittyen osakkeen melko ilmeiseen aliarvostukseen pidemmän aikavälin potentiaali huomioiden.

Tänään alkanut lasku taas täysin odotettu koska lyhyellä aikaikkunalla osake täysin yliostettu:

Itsekin ajattelin tähän caseen lähteä mukaan. Mutta vasta kun a) tutustunut caseen vielä tarkemmin, ja b) tuo RSI tulee takaisin alas järkeville tasoille, jotta ei tule ajoituksen puolesta otettua tarpeettomia riskejä kuten nyt heille on tapahtumassa jotka ovat tuolta huipulta ostaneet.

12 tykkäystä

Täytyykin tarkistaa pörssitiedotteet mitä faktaa on tullut. Posaria ym tavoitteiden nostoa?

1 tykkäys

Menee jo pitkälle metakeskustelun puolelle joten pahoitelut jo etukäteen, mutta ainakin omasta näkökulmastani näissä kuvioissa tieto tilanteesta on ihan yhtä merkityksellistä kuin mitä oikeasti on tapahtunut. Siinä kohtaa kun pörssiyhtiö virallisesti asiasta tiedottaa niin se on usein leivottu kurssiin jo etukäteen. “Buy the rumor sell the news” jne. Näitä (potentiaalisia) hinnoitteluvirheitähän me kaikki täällä metsästetään.

Saa liputtaa / siirtää kaffehuoneen puolelle. ![]()

3 tykkäystä

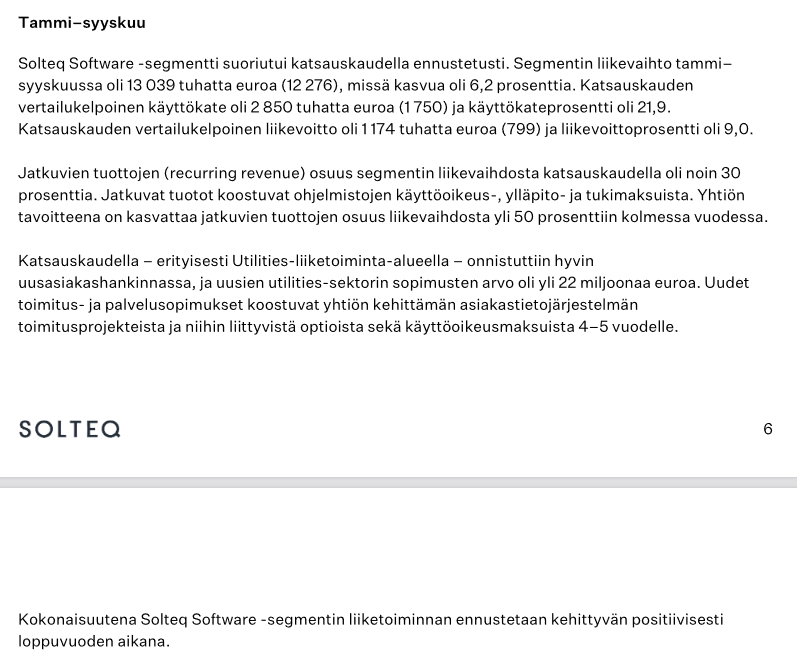

Ehkä keskeinen juttu on tuo tilausten kertymän määrä, jonka Eka toteaa olevan Utilities-SaaS:n osalta 22 miljoonaa tähän mennessä vuotta “uutta kauppaa, uusin asiakkuuksin”.

Yhtiö oli ja oikeastaan vieläkin on hinnoiteltu nollakasvulle, johon ei oltu huomioitu edes toimarin toteamia kulutehostuksen vaikutuksia. No, ehkä Inderesin 2 euron targettiin on huomioitu jotain kulusäästöjä jo, mutta kasvua ei juurikaan.

Jos ei tulisi kasvua eikä kulusäästöjä, olisi kallis. Mutta toimari oli kovin varma molemmista ja näyttöä molemmista on.

Tänään kotiutellaan voittoja, mutta nousun kulmakertoimeen nähden kestää todella hyvin.

8 tykkäystä

Juuri näin! Kun pienyhtiöön kohdistuu näin kova äkillinen mielenkiinto niin kurssiheilunta tulee väkisinkin olemaan hurjaa. Jos näihin mukaan lähtee niin pitää olla kova vatsa, teräksinen mieli, vahvat kädet ja luja sydän. Oma Solteq-positio edustaa yli puolta nykyisestä osakesalkusta, mutta ei kyllä yhtään huolettanut, vaikka aamulla yhtiö näytti hetken olevan -12% laskussa. Lappua on vieläkin hankalaa kuvailla kalliiksi. ![]()

Nyt tarkkuutta! Kyllä se siellä on mainittuna ![]()

Tuo jatkuvien tuottojen osuuden kasvattaminen 30% → 50% seuraavan 3 vuoden aikana on myös todella hyvä asia.

Edit: Kun kerran rapsa on auki niin voisin samantien nostaa sieltä muutamia muitakin poimintoja.

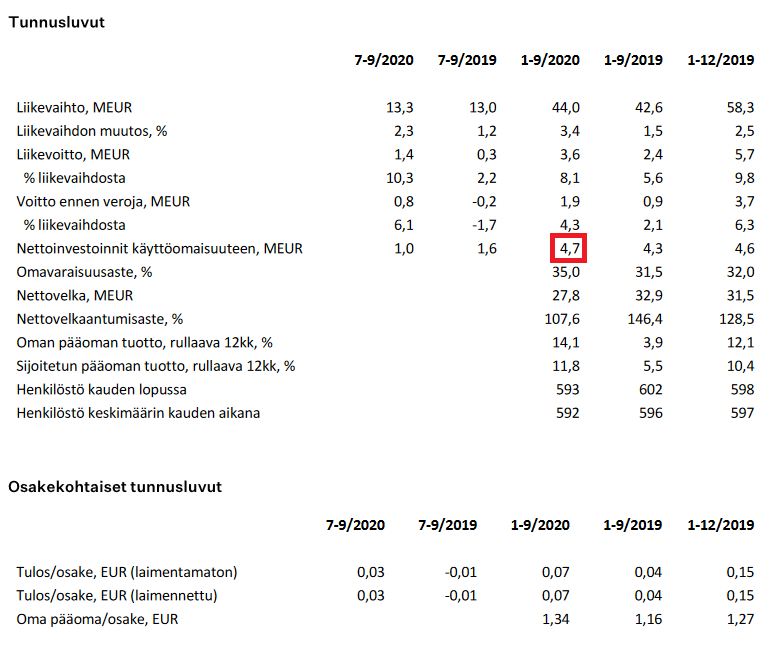

Viime vuonna tuotekehitykseen investointiin 3,9 M€. Tänä vuonna investoinnit jäävät alle 3 M€, joista 2,3 M€ on jo investoitu Q3 mennessä. Tämä on todella hyvä trendisuunta ja nähdäkseni 2021 investointitarpeet jäisivät selvästi alle 2 M€. Yhtiö itse puhuu segmentin liikevaihdosta 10-15% investointeihin, mutta tämä on mielestäni liian kunnianhimoinen tavoite tässä kohtaa yrityksen tarinaa. Miljoonasäästöt investointitarpeissa tulevat joka tapauksessa tuomaan merkittävän parannuksen yhtiön tuleviin kassavirtoihin.

Q3 Liiketoiminnan rahavirta on viisinkertaistunut viime vuodesta.

Koko bisneksen vertailukelpoisen liikevaihdon kasvu vuoden osalta on vajaa 10%.

Software tekee jo hyvää 28% käyttökatetta ja yhtiö arvio kannattavuuden vielä parantuvan nykyisestä!

Eli selkosuomella: Nyt Tulee Rahaa

10 tykkäystä

No niin oli! Pitääpä korjata virhe ![]()

1 tykkäys

Aikamoista hypeä on ollut havaittavissa Solteqin suhteen viime päivinä. Toki rekyyliäkin on nähty.

Mielestäni keskustelussa pyörineet arvostuskertoimet eivät kuitenkaan ole aivan yksiselitteisiä. Kertoimia laskettaessa on käytetty oikaistuja lukuja, niin kuin nykyään tavallista. Kuitenkin näitä oikaisuja tuppaa IT-firmoille tulevan aika säännöllisesti. Oikaisematon tulos per osake on 7 senttiä tämän vuoden kolmelta ensimmäiseltä kvartaalilta. Koko vuoden osalta päädytään ehkä 10 senttiin. Ei se P/E nyt ihan pohjamudissa pyöri.

Toinen seikka mihin tällä sektorilla törmää jatkuvasti on tuotekehityskulujen aktivointi. Tänä vuonna on aktivoitu kehityskuluja ja niihin liittyviä henkilöstökuluja jo 3,88 miljoonaa. Siis enemmän kuin kertynyt liikevoitto, myös enemmän kuin kertynyt oikaistu liikevoitto. Vanhan liiton miehenä en käytä sijoituspäätöksissäni voittoa, joka on doupattu kehityskulujen aktivoinnilla. Ymmärrän kyllä miksi näitä aktivointeja tehdään, mutta omat lukuni oikaisen tältä osin. Tämän jälkeen luvut näyttävät kovin erilaisilta…

En tarkoita että Solteq olisi näillä hinnoilla huono sijoitus. Päin vastoin, se vaikuttaa todella lupaavalta. Mielestäni sijoituspäätöstä ei kuitenkaan pitäisi perustella alhaisilla arvostuskertoimilla.

17 tykkäystä

Vuonna 2019 aktivoitiin 3,88 M€ kehittämismenoja. Menikö @Kryptoniitti nyt oikealle vuodelle nuo laskut?

Näissä käänneyhtiöissä ei kannata liian kauas menneisyyteen katsoa. 20Q3 Solteq on hyvin erilainen peto kuin 20Q1 Solteq

1 tykkäys

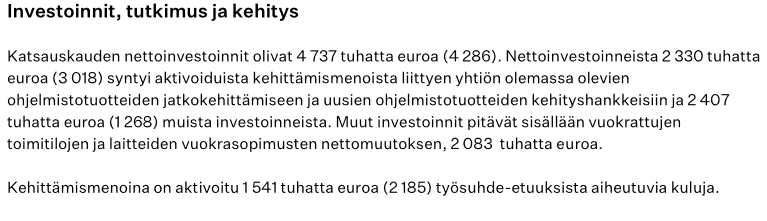

Viimeisin osari sivu 8.

Nettoinvestoinneista 2330 tuhatta syntyi aktivoiduista kehitysmenoista.

Kehittämismenoina on aktivoitu 1541 tuhatta työsuhde-etuuksista aiheutuvia kuluja.

4 tykkäystä

Oletko nyt aivan varma ettei tuo henkilöstökulujen 1541 tuhatta ole jo tämän 2330 tuhannen kehitysmenojen sisällä? 2330 aktivointeja + 2407 “muita hankintoja” näyttäisi olevan 4737 tuhatta. Missä kohtaa kirjanpitoa tuo 1541 tuhatta näkyy?

7 tykkäystä

Joo, voi hyvinkin sisältyä tuohon 2330 tuhanteen. En lähtenyt tätä tarkemmin kaivelemaan. Tuon kappaleen lukemalla asian voi ymmärtää kahdella eri tavalla.

Ei tämä kuitenkaan muuta alkuperäistä pointtiani liittyen kehitysmenojen aktivointiin. Kannattaa aina tsekata faktat ennen sijoituspäätöstä. Jos Solteqin SaaS -tuotteet alkavat vetämään, niin sijoitus on perusteltu.

4 tykkäystä

Joo näinhän tämä on. Jos olet käynyt lukemassa osarin läpi noinkin tarkkaan, niin kuulut mielestäni jo sijoittajien parhaimpaan 5 prosenttiin. ![]()

Tuloksen ja P/E lukujen sijaan katsoisin itse tuota liiketoiminnan rahavirtaa ja käyttökatetta, koska poistot rasittavat tulosta vielä pitkään. Yhtiöllähän on suuri määrä vanhoja T&K kuluja aktivoituna taseeseen ja näihin kohdistuvat poistothan ovat yhtiöön nyt mukaan tulevalle imaginääritappioita, jotka eivät vaikuta yhtiön kassaan millään tavalla muuten kuin positiivisesti (vähemmän veroja).

Mielestäni SaaS-tuotteet ovat jo lähteneet vetämään uutisvirran ja Q3-osarin perusteella, erityisesti tuo Utilities-puoli. Solteq on tänä vuonna joka kvartaalilla ylittänyt Inderesin odotukset ja uskallan veikata jo tässä vaiheessa että tuo Q4 tulee olemaan “läpimurtokvartaali”, jonka jälkeen sijoittajien on pakko lopettaa käänneyhtiöstä puhuminen ja hyväksyä että yhtiön todellinen arvo on selvästi nykyisen yläpuolella. ![]()

14 tykkäystä

Kirjoittelen tässä vähän lisää miksi tuo Utilities -SaaS on juuri nyt lähtenyt niin kovaan kiitoon. Ketjussa on jo aikaisemmin ansiokkaasti keskusteltu aiheesta, mutta tiivistelmästä tuskin on haittaa.

Suurin syy Utilities -puolen rakettimaiselle kasvulle on Fingridin datahub:

Helmikuussa 2019 voimaan tullut muutos sähkömarkkinalakiin velvoittaa vähittäismyyjät ja jakeluverkonhaltijat käyttämään datahubia ja toteuttamaan palvelujen käyttöönoton edellyttämät valmistelutoimenpiteet. Kaikkien markkinatoimijoiden on otettava yhtä aikaa datahub käyttöön.

Eli mitä tämä käytännössä tarkoittaa on että markkinatoimijoiilla on lakisääteinen pakko uusia vanhat järjestelmänsä niin että ne ovat yhteensopivia datahubin kanssa. Solteqin SaaS-tuote on selvästi yksi parhaimmista markkinoilla olevista tuotteista ja täysin datahub-yhteensopiva! Toimijoilla alkaa olemaan jo kiire tehdä tilauksia, koska datahubin käyttöönottopäivää jouduttiin jo kerran myöhentämään.

Sähkömarkkinalain valtuuttamana Fingrid Datahub Oy on kerännyt tietoa toimialan tämän hetkisestä tilanteesta ja valmiudesta ottaa datahub käyttöön. Tulosten perusteella noin 30 prosenttia jakeluverkkojen käyttöpaikoista jäisi datahubin ulkopuolelle, jos käyttöönotto tapahtuisi huhtikuussa 2021. Osalla markkinatoimijoista ei ole vielä edes hankintasopimuksia datahubin käyttöönottoon tarvittaviin tietojärjestelmätoimituksiin. Viive käyttöönotossa on keskimäärin 6-12 kuukautta. Lisäselvitysten ja käytyjen keskustelun perusteella on ilmeistä, ettei osalla markkinatoimijoilla ole mahdollisuuksia kiriä myöhästymistä kiinni.

Uusia tilauksia Solteqin Utilities SaaS -palveluihin on siis tulossa lisää kiihtyvään tahtiin. Tilauksen yhteydessä tehdään yleensä sopimus viideksi vuodeksi eteenpäin, koska kyseessä on asiakasyrityksille elintärkeä ohjelmisto ja liiketoiminnan jatkamisen edellytys. Tämän viiden vuoden aikana Solteqin ohjelmisto käytännössä siis integroituu osaksi asiakkaan ydinliiketoimintoja. Tuon viiden vuoden sopimuskauden jälkeen käyttömaksuja voidaankin alkaa nostamaan reilusti, koska uuden järjestelmän käyttöönotto on kallis ja hankala prosessi johon on suuri kynnys ryhtyä.

Solteqin datahub-osaaminen on myös todistetusti huipputasoa ja yhtiö on ollut keskeisessä roolissa datahub-järjestelmän käyttöönotossa:

Fingridin datahub on sähkön vähittäismarkkinoiden keskitetty tiedonvaihtojärjestelmä, jonka tietoja tulee järjestelmän käyttöönoton jälkeen käyttämään noin 100 sähkön myyjää ja yli 80 jakeluverkkoyhtiötä palvellessaan omia asiakkaitaan eli sähkön loppukäyttäjiä. Jotta datahubissa käytettävät tiedot ovat yhdenmukaisia ja oikeassa muodossa, toteutetaan ennen järjestelmän käyttöönottoa tietokonversiopalvelu.

Palvelun avulla varmistetaan varsinaiseen datahub-järjestelmään ladattavien tietojen laatu ja tarjotaan sähkön vähittäismarkkinoiden osapuolille portaali, jonka kautta he toimittavat lähdetiedot tarkastettaviksi ja edelleen ladattaviksi datahub-järjestelmään. Tietokonversio toteutetaan Solteq Oyj:n toimittamalla Titta-palvelulla , jonka nimi viittaa Ti etojen T ehokkaaseen Ta rkastamiseen.

“Gasum Oy valmistelee uuteen maakaasumarkkinalakiin pohjautuvaa markkinasääntötyötä yhteistyössä asiakkaiden, Työ- ja elinkeinoministeriön, Energiaviraston, Suomen Kaasunsiirtopalvelut Oy:n sekä muiden sidosryhmien kanssa. Avoimelle markkinalle luotava uusi toimintamalli edellyttää meiltä järjestelmävastaavana siirtoverkonhaltijana myös IT-järjestelmien kehittämistä, jotta voimme jatkossakin palvella asiakkaitamme laadukkaasti. Kartoitimme kaasun datahubin ratkaisu- ja kumppanivaihtoehtoja viime vuoden loppupuolella. Solteqin sähkötoimialan datahubiin toteuttama tiedon laaduntarkistukseen tarkoitettu Titta–tietokonversiopalvelu osoittautui erinomaiseksi referenssiksi. Sitä jatkokehittämällä toteutamme tiedonvaihtojärjestelmän kaasumarkkinoille tulevaan syksyyn mennessä,” kertoo Janne Grönlund, COO, Gasumilta.

Mikä parasta, samanlainen datahub-projekti on käynnissä myös naapurimaassamme Ruotsissa, jossa Utilities-markkina on noin kolme kertaa isompi! Tämä hanke tosin hieman viivästyy lisää, koska tarvittavaa lainsäädäntöä ei ole vielä saatu päivitettyä ajan tasalle. Solteq aloittaa toimittukset ensimmäisille Ruotsin asiakkalle loppuvuodesta. Onkin selvää että kun Suomen markkina on valloitettu, Utilities-liiketoiminnan fokus siirtyy yhä vahvemmin Ruotsiin. Ohessa Google Translate-käännös Ruotsin datahubin aikataulusta:

In a first step, the government will return with a bill on proposals for regulation of the Electricity Market Hub in 2021, after which it will be handled by the Riksdag before it can become law. Svenska kraftnät’s assessment is that the entire process will take at least two years and that we have legislation decided no earlier than the second half of 2022.

Ruotsin jälkeen voidaan katse siirtää Euroopan muihin maihin. Solteqilla on jo presenssi myös Norjassa, Tanskassa, Iso-Britanniassa ja Puolassa, joten myynnin laajentaminen näihin maihin pitäisi onnistua suhteellisen kivuttomasti. Harmillisesti Norja, Tanska ja Iso-Britannia ovat jo siirtyneet datahubiin aikaisemmin, joten sieltä ei aivan samanlaista kultaryntäystä voi odottaa. Joka tapauksessa pelkästään tämä Utilities SaaS -liiketoiminta oikeuttaa mielestäni jo yhtiön nykyarvon. Muut SaaS -bisnekset, palveluliiketoiminnan ja robotit saa ikään kuin kaupan päälle.

Ohessa lisää materiaalia aiheesta:

https://www.solteq.com/fi/uutiset/solteq-toteuttaa-datahubin-kaasualalle-yhteistyössä-gasumin-kanssa

https://www.svk.se/en/stakeholder-portal/Electricity-market/data-hub/

23 tykkäystä