Eiköhän ne Solteqin riskit ole olleet siellä velkojen puolella. Viime kvartaaleiden vahvat kassavirrat ja tuon aikaisemmin mainitun lainan uudelleenrahoitus on parantanut tilannetta tältä osin huomattavasti

En hirveästi itse katsele noita liikearvoja, aineettomia hyödykkeitä kunhan tase ja kassavirrat muuten on kunnossa. Ei sieltä yhdeltäkään verrokilta mitään kiinteää omaisuutta löydy, vaan kosolti aineettomia omaisuuseriä, jotka saattavat kyllä olla hyvinkin arvokkaita. Mikäli siellä on vanhoja syntejä epäonnistuneista ohjelmistoista ja näitä kirjataan alas taseesta niin aika monesti nuo on diskontattu kurssiin jo hyvissä ajoin

Toivottavasti Solteqin positiivinen pöhinä jatkuu myös loppuvuodesta. Toimitusjohtaja vaikutti melko innostuneelta näkymistä kysyttäessä mikäli on katsonut tuon Inderesin haastattelun

Hienoinen pettymys, ettei korkoa saatu neuvoteltua alaspäin. Velkataso kuitenkin tulee alas ja duraatiot paremmalla tasolla, joten pieneneehän liiketoiminnallinen riski siitä huolimatta. Näillä mennään toistaiseksi

Ei ole hybridi ei, vaan vaan tavallinen vakuudeton senior-laina. En tiedä mistä tuon hybridin poimin, mutta pääasia että korjasit Todellakin toiveissa ja odotuksissakin oli matalampi korko. No ehkä sitten kun tuo uusi laina tullaan kuitenkin jossain vaiheessa järjestelemään uudelleen.

Kertokaapas miten tätä tulisi tulkita vai onko minulla mennyt välissä jotain ohi? Eli tässä viimeisimmässä tiedotteessa luki näin…

"Solteq on saavuttanut kuluvan vuoden aikana merkittävän aseman utilities-sektorin ohjelmistoja sekä asiantuntijapalveluita tarjoavana tahona Suomessa. Yhtiö on solminut vuoden 2020 aikana useita toimitus- ja palvelusopimuksia, joiden yhteenlaskettu arvo optioineen ylittää 22 miljoonaa euroa. "

Alkuvuoden puolella ilmoitettiin samanmoisista kaupoista ja siellä oli asia muotoiltu täten…

"Solteq Oyj on allekirjoittanut 31.3.2020 ja 27.4.2020 kahden suomalaisen energia-alan asiakkaan kanssa yhteensä noin 8 miljoonan euron arvosta toimitus- ja palvelusopimuksia, jotka koostuvat yhtiön kehittämän asiakastietojärjestelmän toimitusprojekteista ja niihin liittyvistä optioista (noin 2,1 miljoonaa euroa) sekä käyttöoikeusmaksuista 4-5 vuodelle.

Nämä nyt ovat ilmeisesti samaa omaa softaa. Ainoat kaupat jotka julkaistu eli 13-14 miljoonalla myyntiä plus 8 miljoonalla muita pienempiä diilejä. Ilmeisen hyvin käy kaupaksi

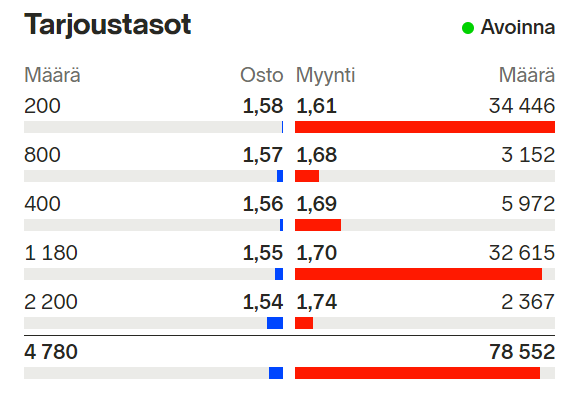

Onkohan tämä pörssin vähävaihtoisimpia lappuja? Eilenkin katsoin kuinka vaihto taisi olla jotain reilut 300 euroa. Päivä alkoi taas hyvin, kun joku onnekas halusi maksimoida kaupankäyntikulut ja osti kolmella eurolla osaketta

Heikko likviditeetti nyt ei ole lähtökohtaisesti ongelma tällaiselle mikrosijoittajalle

Kysellään tuosta Utlilities puolesta tarkemmin yhtiöltä Q3-videolla, ja miten säännökset vaikuttavat. Kiinnostaa myös tuo Ruotsin potentiaali, tarviiko miten paljon räätälöintejä ja miten erillainen tuo markkina siellä on. Yhtiöllä on hiljainen jakso päällä tällä hetkellä niin ei voi näkemystä kysyä.

Swedbank ulostanut 50 000 lappua laitaan, joka pitänyt kurssin kurissa. Vähän kyllä pörssin alakulokin vaikuttaa

EV/EBITDA taitaa tällä hetkellä olla viiden pintaan ja P/E alle kympin. Puhutaan kuinka jokin Digia tai Siili on halpa, mutta löytyy täältä parempaakin.

Laidat vähän epäsuhtassa, joten hillitsee kyllä nousua varsin tehokkaasti. Yhtiö näyttää menevän oikeaan suuntaan, mutta on tuo velkataakka toki aika iso ja varmaankin taseesta löytyisi alaskirjattavaa. Liiketoiminnan rahavirta kuitenkin hyvällä tasolla ja käyttökatetta kertynyt alkuvuodelta vajaa 40% enemmän.

Eivät nuo lainat ole mikään ongelma enää. Ne on neuvoteltu uudestaan ja kannattavuuden parannuttua vapaat kassavirrat ovat parantuneet huomattavasti. Eiköhän niitä maksella pois ihan mukavaan tahtiin, joka puolestaan tiputtaa entisestään riskitasoa ja korkomenot tippuvat nopeaan tahtiin (6 pinnan korko)

Sanonpa vain, että tuottopotentiaali vaikuttaa todella erinomaiselta. Yhtiön kasvu on koronavuonna ollut verrokeista ihan siellä kärkipäässä ja kannattavuus on parantunut nopeasti. Jokerina on oma softatoiminta, joka on ottanut mukavasti tuulta alleen. Ei tarvitse keskittyä täysimääräisesti matalakatteiseen konsultointiin. Silti firma taitaa olla kaikista edullisimmin hinnoiteltu.

Osake ryömii tutkan alla. Sitä ei nähdä vaikka seisottaisiin metrin päässä

Ei lainat ole nyt mikään ongelma, mutta olisihan se kiva ettei niitä olisi

Itseäkin kiinnostaa tuo Solteqin oma softakehitys, siinä on aina olemassa se mahdollisuus, että keksittäisiin joku hyvä tuote joka lyö läpi. Vähän samaa potentiaalia näen myös Siilissä, siksi näitä molempia löytyy omasta salkusta.

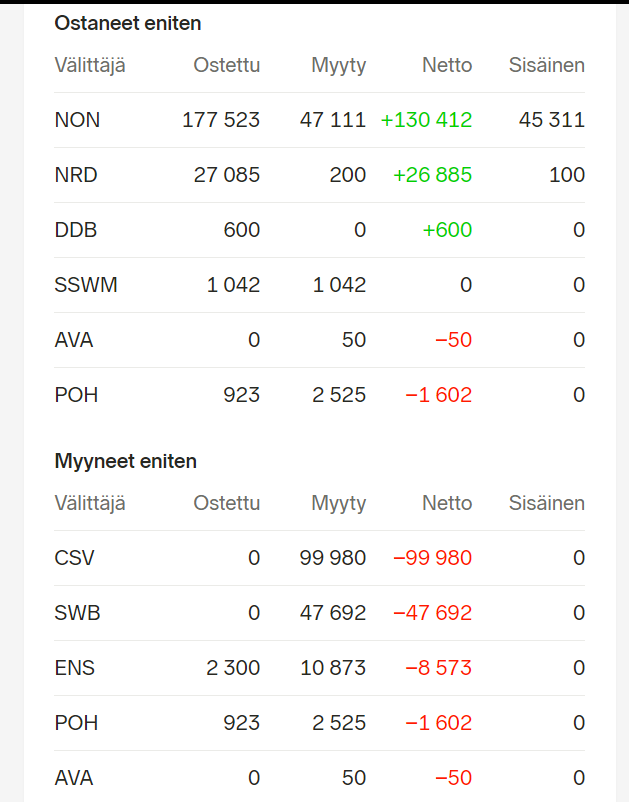

Nordnet-käyttäjät ottavat koppia, kun Swedbank (SWB) ja Credit Suisse (CSV) myyvät ihan olan takaa. Nyt jo suurin volyymi viimeiseen 3 vuoteen 200k+ lapulla, joista pelkästään Nordnet-tileille mennyt 177k lappua

Tästä oli mainintaa haastattelussa. Suurin osa toimijoista ei ole vieläkään saanut järjestelmiä yhteensopiviksi ja Solteqilta löytyy toimiva tuote heille. Eiköhän asiakkaita ala kohta olemaan ruuhkaksi asti, josta vahva tilauskertymä tänä vuonna antaa jo vähän osviittaa

Ruotsissa on ilmeisesti sama edessä jossain vaiheessa ja markkina kolminkertainen Suomeen nähden