Mielestäni Solteqin nykyhinnoittelu odottaa kasvua, mutta maltillisemmin kuin aikaisemmin.

Sekä osakekurssi että ennusteet ovat tulleet selvästi alas Q3 tuloksen jälkeen. Arvostustaso 2021-22 on tämän päivän päätöskurssilla ja Inderesin ennusteilla seuraava:

• P/E: 18.6x (2021) ja 14.8x (2022).

• PEG: 0.3x ja 0.6x.

• EV/EBIT: 15.3x ja 12.2x

Eli arvostus on hyvin kohtuullinen, mikäli yhtiö jatkaa tuloskasvun uralla. Yhtiö tekee itseasiassa tänä vuonna yhtiön historian parhaan tuloksen huolimatta Software segmentin laskevasta / odotettua alhaisemmasta kannattavuudesta. Ensi vuonna kasvun odotetaan jatkuvan. Inderesin ennusteilla:

• Liikevaihto: 69.6 MEUR vuonna 2021 (+15.1% kasvu) ja 75.8 MEUR (+8.9% kasvu) vuonna 2022. Software segmentti kasvaa huomattavasti nopeammin kuin Digital segmentti, edustaen koko konsernin liikevaihdon kasvusta noin 75% tänä vuonna ja 65% ensi vuonna.

• Liikevoitto on tänä vuonna 7.3 MEUR (10.5% marginaali) ja 9.2 MEUR (12.1% marginaali) vuonna 2022. Ensi vuoden liikevoiton kasvu on riippuvaista Software segmentin tuloskasvusta.

• Digital segmentti tekee tänä vuonna todella kovan tuloksen (5.1 MEUR) ja liikevoittomarginaali on peräti 11.6%, joka on selvästi yli segmentin tavoitetason ja IT palvelusektorin yläpäässä. Ensi vuonna Digitalin liikevaihto jatkaa kasvua, mutta marginaali (10.4%) on alhaisempi vaikkakin yhä hyvällä tasolla. Tällöin Digitalin liikevoitto hieman laskee vuonna 2022 (4.8 MEUR).

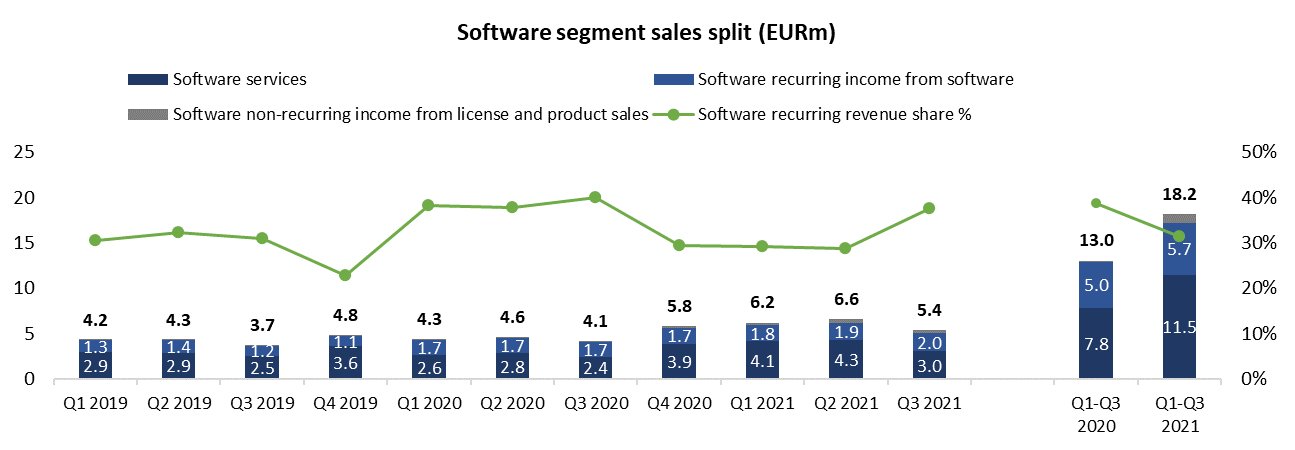

• Software segmentin liikevoitto on tänä vuonna lähellä viime vuoden tasoa (2.3 vs 2.2 MEUR) liikevaihdon kasvusta huolimatta johtuen heikkomasta marginaalista (8.9% vs 11.7%). Ensi vuonna Softwaren liikevoiton odotetaan kasvavan selvästi (4.4 MEUR eli +91% kasvu) johtuen sekä liikevaihdon kasvusta että marginaalin merkittävästä parantumisesta (14.8%). Tämän taustalla on varmaan osittain korkean katteen jatkuvan (SaaS) liikevaihdon osuuden kasvu, sillä kuluvana yhtiö on tehnyt paljon käyttöönottoprojekteja, joissa on alhaisempi kate. Tuloskasvu vaatii kuitenkin myös uusia merkittäviä Software tilauksia/projekteja.

• Oikaistu EPS: 0.24 (+60% kasvu) vuonna 2021 ja 0.30 (+25% kasvu) vuonna 2022.

• ROE: 16.1% vuonna 2021 ja 19.4% vuonna 2022.

Mikäli oletetaan, että yhtiön tämän vuoden osakekohtainen tulos (0.24) ja Inderesin käyttämä oman pääoman tuottovaatimus (8.7%), saadaan nykyliiketoiminnan arvoksi ilman tuloskasvua yksinkertaistaen 0.24/0.087 = 2.76 EUR per osake. Tällöin Solteqin osakkeen hintaan sisältyy yhä selkeä kasvukomponentti, tosin varsin maltillinen (noin 40% osakkeen hinnasta on kasvuarvoa).

Mikäli oletetaan, että Solteqin osakekohtainen tulos kasvaa vuodesta 2022 alkaen keskimäärin 10% vuodessa seuraavat 5 vuotta, tämän jälkeen keskimäärin 3% vuodessa aina ikuisuuteen ja ROE on 20% tasolla tasaisesti, olisi osakkeen fundamenttiarvo noin 4.5 EUR hyödyntäen P/E luvun fundamenttiyhtälöä. Eli kyllä nykyinen markkinahinta vaatii myös tuloskasvua.

Ps. Käsitykseni on, että liikevoitosta/nettotuloksesta ei ole oikaistu ohjelmistoliiketoiminnan kapitalisoituja T&K investointeja, jotka ovat tänä vuonna noin 2.5 MEUR yhtiön ohjeistuksen mukaisesti. Mikäli nämä huomioitaisiin täysin tuloslaskelmaperusteisesti niin oikaistu liikevoitto ja nettotulos olisivat alhaisempia (ja täten arvostustaso korkeampi).