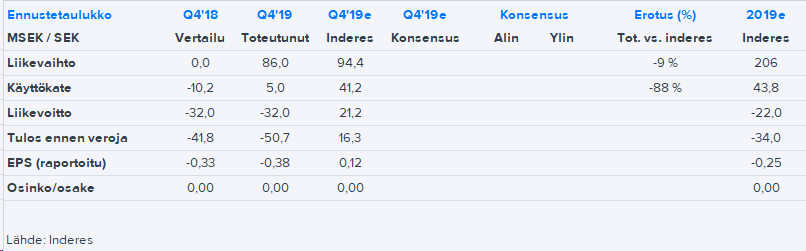

Sotkamo Silverin tilinpäätös on nyt ulkona. Q4 meni numeroiden valossa selvästi odotuksiamme heikommin, kun liikevaihto ei kasvanutkaan tuotantovolyymin noususta huolimatta. Myös kuluja kertyi merkittävästi ennusteita enemmän. Alariveillä tulosta painoi vielä alaskirjaus Ruotsin ja Norjan malminetsintähankkeisiin, mutta tällän nyt ei kokonaisuuden kannalta ole väliä.

Liiketoiminnan kassavirta oli plussalla ja likviditeettitilanne on parantunut, mutta kassavirran rakenteessa on nopealla vilkaisulla toivomisen varaa. Myös investointeja on tehty edelleen reippaasti Q4:llä, mikä herättää tiettyä huolestumisen aihetta.

Myöskään tuotanto-ohjeistusta ei kuluvalle vuodelle saatu.

Avaajan kysymykseen sanoisin että @Antti_Viljakainen ei voi minusta juuri spekuloida raaka-aineen hinnalla. Itse jopa preferoisin analyysiä, missä hinta on stabiili ja fokus puhtaasti se operationaalinen kyvykkyys.

Jos ymmärrän 1. erittäin hyvin yhtiön kulurakenteen + mitenkulut muuttuvat voluumin muuttuessa ja 2. saan hyvän kuvan johdon ja yhtiön operationaalisesta kyvykkyydestä, kasvu suunnista yms. voin tehdä parhaimman mahdollisen päätöksen sijoitanko vai en. Tämän Antti tekee mielestäni aika hyvin.

Sijoittaja, uskoessaan hopean vaikkapa nousevan 30$ tasolle voi suht. helposti twiikata lukuja ja saada ulos omia targetteja hyödyntämällä analyytikon pohja duunia.

Mutta tuossa ns. hopea nousee skenaariossa, pitäisin ainakin huolen siitä, ettei koko hopeapotti olisi Sotkamo silverissä kiinni, sillä silloin primaarinen tavoite on altistaa itseään raaka-aineelle (vivutetusti) ja minimalisoida operationaalinen riski, jota kaikki samassa korissa sijoittaja ottaa.

Jotenkin jäänyt vain sellainen fiilis että hopeasektori on lähinnä miehitetty surkeilla johtotiimeillä ja MEH firmoilla. Hyvin vähän pureplay pelejä, ja ne jotka aidosti toimivat, kuten MAG Silver yms. saa taas maksaa ruhtinaallisesti.

Kiva nähdä Mikkoa täälläkin. Twitterin puolella tullut seurattua ansiokkaita analyysejäsi. Sektori ei ole helpoimmasta päästä, joten lisänäkemykset enemmän kuin tervetulleita foorumille.

Pääsääntöisesti samaa mieltä, kuitenkin tulee mieleen kaksi seikkaa mitä tarvittaessa tulee huomioida raaka-aineen hintaan vaikuttavina. Ensiksin tarjontapuolen muutokset eli huomattavien kaivosten ehtyminen tai lisääminen ja toiseksi muutokset käytössä. Hopean osalta ei niinkään korujen ja esineiden kysynnässä (sitä lienee mahdoton ennakoida luotettavasti), vaan teollisisesti valmistettavien tuotteiden raaka-aineena. Esimerkiksi mikäli jokin uusi vempain, millä oletetaan olevan suuri kysyntä vaatii merkittävän määrän hopeaa valmistusprosessissa, se on mielestäni toimialaa koskeva huomioonotettava driveri.

Juuri tähän on tähdättykin ja tämän takia laajasta raportista löytyy aina myös herkkyysanalyysi. Valitettavasti analyytikon onnistumista mitataan myös tässäkin tapauksessa melko suoraviivaisesti suosituksen osumisella pörssikurssin kehitykseen, joten pelkkää operatiivista kyvykkyyttä (ja kulutasoa) ei ole mahdollista ennustaa.

Juurikin näin. Pelkästään hopean hinnan nousuun uskovien kannattaa olla todella tarkkana instrumentin valinnassa eikä kotipörssin junior-kaivosyhtiö ole todellakaan tuntuvien operatiivisten riskien ja/tai yhtiöriskien takia paras/sopivin valinta.

Olen havainnut samaa, mikä on vaikeuttanut myös Sotkamo Silverin verrokkiryhmän kasaamista. Pääosa hopean tarjonnasta tulee tosiaan muiden metallien sivutuotteena, mikä selittänee tilannetta.

Sotkamo Silveriltä antoi tietoja kahden ensimmäisen kuukauden tuotannosta sekä tuotanto-ohjeistus kuluvalle vuodelle.

Sotkamo Silverin kuluvan vuoden ennusteemme olivat haarukan (hopean tuotanto 2020 1,4-1,7 Moz, oletuksena uuden ympäristöluvan saaminen) ylälaidalla. Vuoden alun toteuma ja ohjeistus vahvistavat kuitenkin uskoa, että ainakaan suurempia ongelmia ei ole ilmennyt tuotannon kanssa alkuvuodesta. Tällä tasolla ja viime aikojen hopean hinnalla yhtiön pitäisi pystyä tekemään tervettä kassavirtaa, kunhan tehokkuus saadaan edes samalla pallokentälle vuoden 2017 Teknisessä raportissa arvioidun tason kanssa.

Mielenkiintoista on myös nähdä, että puskeeko yhtiö lopulta suunnitellun osakeannin väkisin nykymarkkinaan osakkeen nykyisellä valuaatiolla. Kurssilaskun myötä osakeanti on muuttunut nykyomistajien kannalta selvästi epäedullisemmaksi rahoitusvaihtoehdoksi.

Tässä viime päivien hässäkässä on tosiaan jäänyt kommentoimatta tänne, että jouduin tekemään Sotkamo Silverissä iso muutos, kun metalli- ja rahoitusmarkkinoiden riskit ovat nousseet nopeasti ja oleellisesti. Avasin nyt raporttimme, missä olemme perustelleet muutos, vapaasti kaikkien luettavaksi.

Sotkamo Silver sai rahoitukseensa liikkumavaraa, kun yhtiö järjesti joukkovelkakirjalainansa ehtoja uusiksi. Tämä oli hyvä liike ja yhtiö saa aikaa kassavirtansa parantamiseen. Tarkemmat kommentit löytyvät aamarista.

Hopean raju volatiliteetti on jatkunut, mutta hinta elpynyt lyhyen ajan pohjiltaan (noin 12,50 USD/unssi) noin tasolle 15 USD/unssi. Toki kuopasta nousu on positiivinen uutinen yhtiölle, mutta taso 15 USD/unssi ei Sotkamo Silverin kannalta ole vielä erityisen hyvä (varsinkin, kun sinkin hinta on myös matalalla ja kullan tuotanto on jäänyt toistaiseksi odotuksia matalammaksi). Muutokset hopean hinnan suhteen voivat kuitenkin olla rajujakin eikä nopeakaan hinnan nousu ole poissuljettua.

Ensi viikko on mielenkiintoinen, kun yhtiön keväälle kaavaillemasta osakeannista saadaan lisätietoja!

Sotkamo Silverin merkintäoikeusannin ehdot ovat nyt varmistuneet, merkintäoikeudet irronneet osakkeesta ja kaupankäynti merkintäoikeuksilla alkanut. Merkkareiden haltijoiden on syytä toimia oikeuksiensa kanssa, sillä ne raukeavat kuun vaihteen tienoilla arvottomina. Lisätietoja osakeannin ehdoista ja aikatauluista löytyy Sotkamo Silverin yhtiösivumme uutisfeedistä.

Yhtiö julkaisi myös antiin liittyen tuloksensa tammikuulta ja helmikuulta tällä viikolla. Volyymi ja liikevaihto kehittyivät ennusteidemme mukaisesti, mutta kulutaso oli edelleen ikävän korkea ja käyttökate jäi matalaksi. Sitä myötä myös kassavirran kertyminen oli todennäköisesti nihkeää. Tämä pitää meitä varpaillaan, sillä Sotkamo Silverillä on merkittävä nettovelkapotti, jonka lyhentämiseksi kassavirran pitää parantua vuosina 2020-2021, vaikka osakeanti ja muut rahoitusjärjestelyt ovatkin arviomme mukaan alentaneet välittömiä rahoitusriskejä.

Lupaviranomainen tekee aivan lähiaikoina päätöksen tuotantokapasiteetin selvästä nostamisesta ja esirikastuksen käyttöönoton sallimisesta. Gold/Silver ratio on lähellä ihmiskunnan historian huipputasoja, minkä kaiken järjen mukaan pitäisi tukea hopean hintakehitystä. Osakeanti saatiin maaliin, mikä turvaa rahoituksen loppuvuodelle. Piensijoittajat pelkäävät uutta Talvivaaraa ja Inderesin keskustelupalsta on hylännyt yhtiön.

Jokohan tässä olisi hyvä hetki pistää spekulatiivinen sijoitus hopeakaivokseen? Nousuvaraa vaikuttaisi olevan paljon enemmän kuin laskuvaraa, ainakin ennen vuotta 2021.

Jotenkin mietitytti tuo reiluhko ylimerkitseminen. Itsellänikin vielä roikkuu noita ilman lappua ylimerkittyjä tuolla odottamassa kohtaloaan. Muutenkin tuli “hamstrattua” ja hinnasta johtuen yrittänyt vähissä määrin ostaa myös kiinteää hopeaa. Mutta silti Talvivaara keikkuu mielessä…

Eikös tosta voisi päätellä jos 81,3% merkintäoikeuksia käytettiin ja ilman oikeutta merkittiin 39,0% , joten 18,7%/39,0% ~=48% saisi ilman merkkareita merkityistä?! Vai olenko kuutsilla…

Ilman merkintäoikeuksia merkityistä lapuista pitäisi tulla ilmoitus postitse, toki vain jos osakkeita on saanut.

Talvivaaraa pelkäävien olisi mielestäni huomioitava että Sotkamon hopeakaivos on perusliiketoiminnaltaan kannattava kaivos. Yhtiön lähiaikojen merkittävimmät riskit liittyvät velkaantumiseen. Noh, selviääkö yhtiö veloistaan? Tarkastellaan lähivuosien tilannetta pikaisesti:

Tulopuoli:

Liiketoiminta: ?

Osakeanti 2020Q2:∽5,7 M€

Optioanti 2021Q2: ∽2,1 M€

Velkapuoli:

2021Q1-Q4 Joukkovelkakirjalainan kovenantti: ∽1,35 M€ per kvartaali, yhteensä ∽5,4 M€

Kuten pikainen vilkaisu osoittaa, menevät yhtiön lähivuosien rahat pitkälti erinäköisten velkojen maksuun.

Osakeannista saadut rahat menevät pitkälti tuotannon jatkoylösajoon (esirikastus, tuotannon kasvattaminen, lisäkairaukset).

Optioannilla kuitataan 2021Q2 Vaihtovelkakirjalaina (edellytyksenä kurssi yli 0,19€)

Loput pitäisi kuitata liiketoiminnan rahavirralla, johon olen merkannut ?. Tämä johtuu siitä että nykyiseen tuotantotavoitteeseen (1,4 Moz hopeaa) pääseminen vaatii päivitetyn ympäristöluvan saamisen lähiaikoina. Nykyinen ympäristölupa sanoo mm. seuraavaa:

Tarvekiveä voidaan louhia ja murskata hakemuksessa esitetyistä kaivospiirin alueella sijaitsevista

mahdollisista tarvekivilouhoksista rakentamisaikana 1.9. - 30.4. kaikkina viikonpäivinä ja 1.5. - 31.8.

vain arkipäivisin (ma - pe).

Välittömästi hyödynnettävän tarvekiven louhintaa ja murskausta avolouhoksella saadaan kaivoksen

rakentamisaikana harjoittaa 1.9. - 31.5. arkipäivisin (ma - pe) klo 7–22.

Malmia ja sivukiveä saadaan louhia avolouhoksesta rikastamon toiminnan käynnistyttyä kolmena pe

räkkäisenä vuotena 1.9. - 30.4. arkipäivisin (ma - pe)

Eli tämän hetken toimintaa koskevat jo kesärajoitukset ja päivitetyllä luvalla alkaisi jo pikkuhiljaa olla kiire, ainakin tämän vuoden osalta. Lisäksi nykyisessä ympäristöluvassa on tietenkin myös muitakin kaivoksen toiminnan kannalta epämieluisia rajoitteita.

Yhteenvetona kaivoksella on mielestäni tämä vuosi aikaa yrittää hioa tuotantoa nykyistä parempaan kuntoon, koska 2021 tuotannon yksinkertaisesti täytyy toimia. Näkemykseni mukaan sijoittajalle tarjoutuu siis tilaisuus hypätä kyytiin nyt ja spekuloida aikaisemmassa viestissäni mainitsemilla positiivisilla uutisilla. Mikäli nämä eivät materialisoidu, uskon että Inderesiä lukeva sijoittaja ehtii hypätä pois hyvin ennen tuota 2021Q2 Optioantia.

Tämä on kyllä mielenkiintoinen tilanne, mikä on ihmetyttänyt jo jonkun aikaa. Kulta/hopea-suhdehan (nyt yli 100:1) on ollut jo vuosikausia kallellaan kullan puolelle todella pitkän ajan keskiarvoihin (jotain 65-70:1) verrattuna, mutta eipä tuo ole estänyt trendin jatkumista. Ihan nopeasti en myöskään keksi realistista ajuria, mikä suhteen veisi kohti pitkän ajan keskiarvoaan.

Pohjolan Ekalta hyvä summaus Sotkamo Silverin tilanteesta! Tuotannon osalta itse näen suurimmat ongelmat kustannustehokkuudessa. Volyymihän on ihan ok ja suurinpiirtein sitä, mitä etukäteiselvitykissäkin speksattiin, mutta toistaiseksi tuon tuotannon tekeminen on maksanut aivan liikaa. Tähän pitää tulla suhteellisen äkkiä muutos tai vuoden päästä ollaan taas miettimässä rahoitustilannetta.

Uusi ympäristölupa myöskään tuskin tuo isoa tason nousua volyymiin vaan se on lähinnä edellytys siihen, että nykyvolyymiä pystytään ylläpitämään (ks. 2020 ohjeistus). Asteittain on toki vähän mahdollista saada vauhtia lisää (ml. esirikastimen käyttöönotto), mutta tietysti uusia varantoja pitäisi löytää, jotta nopeammasta tuotannosta huolimatta edessä oleva kaivoksen elinkaari pysyy riittävän pitkänä. Uusien varantojen löytäminen taas vaatii investointeja (ts. rahaa), jonka edellytyksenä on kassavirran parantuminen (ja velkojen lyhentäminen). Hyvä puoli toki on, että onnistunut osakeanti ja muut järjestelyt antaa yhtiölle jonkun verran aikaa parantaa juoksuaan tuotannossa.

The Silver Instituten 2020 Survey (Johon SoSI muuten hieman kyseenalaisesti käyttää osakkeenomistajien rahoja sponsorointiin) ennustaa 2020 tuotannoksi 30 424 tonnia, kysynnäksi 29 967 tonnia sekä hinnaksi 15,70$/oz.

Koska korona on iskenyt kuluttajamaihin selvästi ennen tuotantomaita (mm. Meksiko ∾6000 tonnia, Peru ∾4500 tonnia), niin näkisin että tässä olisi mahdollisuudet syksyn hopean kysyntäpiikkiin mikäli uskoo nopeaan teollisuuselpymiseen ja siihen että kehitysmaat eivät saa kaivoksiaan nopeasti auki koronan ravistellessa paikallista terveydenhuoltoa.

Toinen realistinen vaihtoehto mielestäni olisi Euroalueen velkakriisin kärjistyminen (Italia, EKP sekoilut jne.), joka ajaisi sijoittajat hakemaan turvasatamaa myös hopeasta. Nykyisellä kullan hinnalla Gold/Silver ration purkautuminen esimerkiksi lukuun 85:1 tarkoittaisi jo hopean hintaa 20$/oz. Toki tällaisessa skenaariossa kullan hinta myös nousisi, eli hopean hinta voisi olla tätäkin korkeampi. Toisaalta olen kuullut viimeaikoina esitettävän teorioita että hopea ei olisi enää ‘jalometalli’, koska sijoittajille tarjottavien instrumenttien määrä on lisääntynyt. Tämän vuoksi sijoittajien rahavirrat eivät enää entiseen tapaan kriisihetkellä kasaantuisi “varakultaan”, mikä olisi SoSin kannalta ikävämpi asia.

Molemmat näistä ovat tietenkin puhdasta spekulointia, mutta mielestäni tässä olisi SoSin nykyisten matalien kurssien aikana selkeä mahdollisuus korkeaa riskiä/tuottoa hakevalle sijoittajalle tehdä lyhyen aikavälin peliliike, joka onnistuessaan on hyvin tuottoisa.

Vähän tähän suuntaan olen itsekin taipunut tuota hintasuhteen leviämistä tulkitsemaan. Eli toisin sanoen hopean hinnan suuntaa on voinut dominoida etenkin teollisuuskysyntä, minkä pudotusta sijoittajien suhteessa laiskahko kysynnän kasvu ei ole riittänyt kompensoimaan, kun taas kulta taas painelee sijoittajien/rahapolitiikan ajamana ylöspäin). Jos näin olisi, niin hintasuhdetta voisi normalisoida esimerkiksi reipas talouskasvu ja sen heijasteena korkea teollisuustuotanto sekä tietysti inflaatio ja ylöspäin menevät korot (ts. kullan vaihtoehtoiskustannuksen nousu). Aika kaukainen ajatus näinä päivinä. Euroalueen velkakriisi sopisi toki Sotkamo Silverille, kun jalometallien hinnat luultavasti nousisivat ja samaan aikaan euro todennäköisesti heikkenisi suhteessa taalaan. Kullan ja hopean hintasuhdetta eurokriisi ei kuitenkaan välttämättä normalisoisi, vaikka suhteen muutos tietysti mikään välttämättömyys yhtiön kannalta.

Ei millään tapaa mahdottomia skenaarioita ja hopean hinnan nousu tukisi todennäköisesti Sotkamo Silverin osaketta reippaalla vivulla. Itse kuitenkin vähän vierastan juuri juniorikaivosyhtiöihin panostamista, jos ajatus on päästä kiinni pelkästään metallin hinnan odotettuun nousuun. Vipu on toki iso (ja jopa isoin mahdollinen), mutta kaupan päälle tulee sitten läjä yhtiökohtaisia riskejä liittyen esimerkiksi tuotantoon ja rahoitukseen, minkä takia sijoitus voi mennä osin tai täysin kiville, vaikka sijoituksen taustalla ollut ajatus realisoituisikin odotetusti. Näin ollen juniorikaivosyhtiöön sijoitus vaatii mielestäni luottoa myös itse projektiin/projektisalkkuun ja niiden kilpailu- ja kehityskykyyn, kun taas metallin hinnan nousuodotuksiin pyrkisin kiinni toisen tyyppisillä instrumenteilla, joissa ns. kaupan päälle tulevia riskejä (ja tietysti myös sitä vipua) on vähemmän.

Spekuloida voi aina, mutta Sotkamo Silverin analyysin nojaamme toki edelleen konsensuksen hintaennusteisiin. Edellisen päivityksen yhteydessä konsensusennusteet olivat lähivuosille noin tasoilla 16-18 USD eli hieman nykyistä spot-tasoa ylempänä.

Täyttä asiaa!

Pienet kaivosyhtiöt ovat kroonisesti riskisiä ja lisäksi mahdollisiin tuloihin vaikuttavat monet ulkoiset tekijät. Milloin tahansa voi kosahtaa kun hopeaa ei lisäkairauksilla löydy, ostaja päättää jättää laskut maksamatta tai käy jokin tuotannon pitkäaikaisesti romahduttava tapahtuma. Yleensä sijoittajat tuntuvat vielä alihinnoittelevan riskin ja yliarvioivan tuoton, minkä vuoksi en näe pieniä kaivosyhtiöitä kovinkaan houkuttelevana sijoituksena pitkään salkkuun.

Se miksi koen SoSin olevan piensijoittajan kannalta mielekäs instrumentti hopean spekulaatiolle on juuri mainitsemasi vivun korkea määrä ja sijoittamisen helppous verrattuna vaihtoehtoisiin instrumentteihin. Toki yhtiöriskiä on välttämätöntä yrittää hallita lukemalla yhtiöraportteja ja analyysiä tarkkaan.Sijoitussalkun riskiähän voi kuitenkin aina myös vähentää pienentämällä riskisijoitusten summaa ja määrää

Itselläni tuli merkittyä toissijaisessa anssissa ilman merkintäoikeutta, ei vielä tietoa saako yhtään lappua vai allokoidaanko kaikki niille jotka käyttivät merkintäoikeuksia. Esitteestä en sitä nopeasti löytänyt ja tuhdein nivaska oli vain ruotsiksi…

Itse olen Sotkamo Silverin tarinaa seurannut vuosia, mutta kaivosyhtiöissä keskittinyt enemmän Kanadaan ja Australiaan, projekti on omaan makuun ollut aika pieni, pitoisuus ei erityisen korkea joten vaatii toimiakseen korkeammat metallien hinnat, noin puolet liikevaihdosta taitaa tulla sinkistä ja lyijystä jotka usein ovat paineessa kun jalometallien hinnat nousevat. Hyviä hopeakaivoksia vaan ei tahdo löytyä halvalla.

Kulta on bullmarketissa ja all time high hinnoissa isoissa valuutoissa paitsi dollarissa. Gold:Silver ratio on luokkaa 120, toki tuo ratio ei mikään syy miksi hinnan pitäisi nousta tai laskea. Näkisin kuitenkin, että elämme uutta bullmarkettia jossa kulta johtaa nousua kuten historiallisesti on tapana. Nyt ajureina on pelko, mutta jossakin välissä se kääntyy taas ahneuteen ja odotuksiin inflaatiosta jolloin hopean vuoro on ottaa kiinni kultaa.