Olet @Antti_Viljakainen pidättäynyt raaka-aineen konsensushinnan käyttämisessä ennusteissasi, joka on ihan validi tapa. Markkinahinta on nyt kuitenkin noussut merkittävästi ja on liukuvilla keskiarvoillakin nyt aiemmin ennusteissa käytettyä konsensusta korkeampi. Vaikka hopean hinta romahtaisi huomenna alkuvuoden tasolle, on vähintäänkin todennäköistä että Q3 toimituksiin tullaan saamaan korkeampia toimitushintoja. Toimituserien jaksottamisesta en tosin tiedä, onko niitä kuinka monta kvartaalissa? Louhintaerän hintahan muodostui jälkivaikutteisesti 1-2kk keskiarvosta spottiin tjsp?

Osaisitko siis lähteä arvioimaan skenaarioita, miten näillä hintatasoilla SoSi performoikaan kuukausien tai kvartaalien jaksoilla?

Esirikastimen pitäisi vähentää kuluja aika paljon jos puolet pienenee jauhatukseen menevän tavaran määrä kun raakkua ei tarvitse jauhaa niin paljoa. Lisäksi jos hopeapitoisuus nousee arvoidut 20 - 30%, niin SoSin lukemien pitäisi parantua kai merkittävästi?

" Tämä on eriomainen mahdollisuus parantaa hopeapitoisuutta syötteessä, joka saadaan matalapitoisesta malmista ja mineraalivarannoista ja se on erittäin rohkaisevaa. Tämä parantaa matalapitoisten malmien tuottamaa taloudellista tulosta ja lisää näin ollen myös mineraalivaroja (malmivara). Oma arvioni on, että keskimääräinen metallipitoisuus syötteessä lisääntyy 20-30% kaivoksen toiminta-aikana. Odotan myös, että mahdolliset säästöt käyttökustannuksissa tulevat olemaan tärkeitä taloudellisen tuloksen kannalta", kommentoi konserninjohtaja Timo Lindborg.

Korkean metallipitoisuuden omaavat kappaleet erotetaan köyhemmistä paineilmaa apuna käyttäen. Lajittelu tapahtuu esimurskauksen jälkeen, ja sen odotetaan vähentävän jauhatus- ja vaahdotusprosessiin menevän kiven määrää noin 50%.

Tämä parantaa merkittävästi kaivoksen energia- ja materiaalitehokkuutta, koska jauhatukseen menevän kiven määrä vähenee ja louhittavia matalanpitoisuuden omaavia malmeja voidaan hyödyntää rikastamolla.

Nuo kulta/hopea -youtubekanavat eivät yleensä tuota kovinkaan hyödyllistä tai luotettavaa infoa, sillä suurin osa niiden sisällöstä on pitkälti toiveajattelua ilman pohjaa. En ota tässä nyt kantaa videon aiheeseen vaan yleisenä huomiona noista videoista.

Vaikka ennustaminen on hirveän haastavaa ja monesti ennusteet menevät täysin pieleen, niin käyttämällä hyvälaatuista dataa ja yhdistelemällä sitä muuhun saatavilla olevaan tietoon on mielestäni mahdollista joskus saada informaatioetua markkinoihin nähden. Esimerkiksi näin:

Toukokuuta:

Elokuuta:

SoSiin sijoittamista harkitsevien kannattaa kuitenkin muistaa että kyseessä on yhden kortin varassa lepäävä erittäin velkainen ja korkean kulutason kaivos. Korkeakaan hopean hinta ei välttämättä lohduta jos yhtiö on heikko:

Esirikastus tuo toivottavasti tullessaan tuohon kulupuoleen lääkkeitä. Miten laskenut polttoöljyn hinta näkyy kuluissa (kiviautot, poravaunut yms)? Itsellä kohtuu luottavainen fiilis Sosin johtoryhmän tietotaitoon. En sijoittaisi yksittäisiin ulkomaisiin junioreihin, kun ei ole mitään tietoa managementin osaamisesta. Tässä sitä jotenkin pystyy arvioimaan. Riskiähän tässä rutkasti on ja se kannattaa tietysti tiedostaa ennen kuin sijoittaa omia roposiaan tähän, kuten mihin tahansa

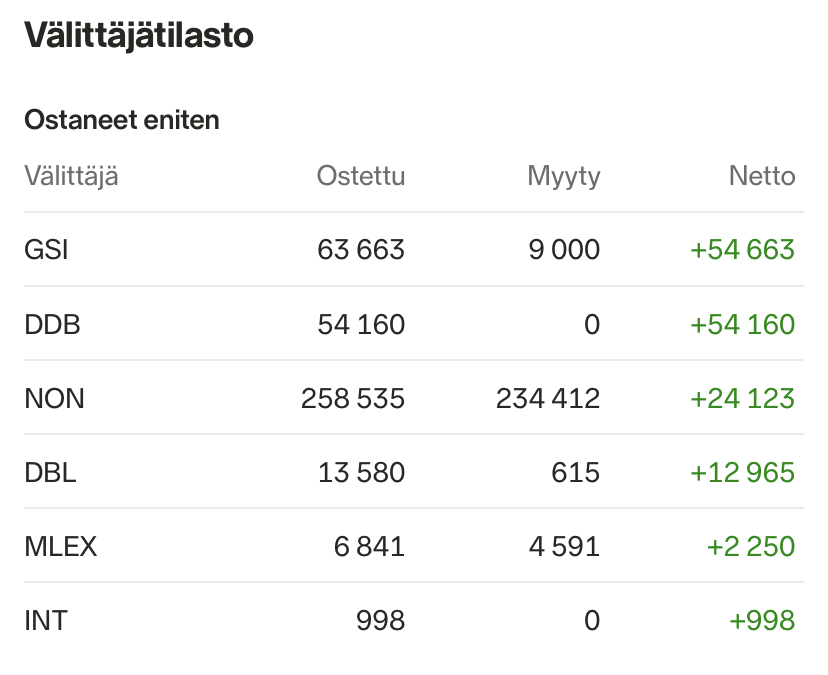

Näyttää pikku hiljaa taas ulkit palaavan ostolaidalle. Jos tuosta 0,33-0,34 tasosta mennään ylös niin luulenpa että uusi kunnon repäisy ylöspäin on luvassa.

Ulkit on viime päivinä lapioineet ihan urakalla Sotkamoa salkkuun. Tietävätkö enemmän kuin me paikalliset vai lapioiko summassa jokaista junioria?

Pääseekö muut käsiksi Sotkamo Silverin omistajalistaan? Mulle ei avaudu. Sivut ovat uudistuneet eikä ilmeisesti siitä johtuen kaikki toiminnallisuudet ole ihan timanttia.

Noh, on siellä nyt Nordnettiäkin, vaihto on toki euromääräisesti pientä.

Pahoittelut myöhäisestä vastauksesta. Olin viime viikon vielä lomalla ja muu ruuhka piti hoitaa alkuviikosta pois.

Kuten tuonne Sotkamo Silverin Q2-raporttiin kirjoitin, Q3:n ja Q4:n osalta tein pienen poikkeuksen normaaliin ennustemallin logiikkaan ja H2:n ennusteet on laadittu konsensusta korkeammilla hopean hinnoilla 24-25 USD/oz (taustalla juurikin erittäin merkittäväksi revennyt ero konsensusennusteiden ja spot-hintojen välillä). Jos ajatellaan, että H2:n keskiarvo olisi lopulta esim nykyisen spotin tasolla noin 28 taalassa unssilta, niin H2:n ennusteisiin voisi lisätä käyttökatetta sellaiset 25-30 MSEK, kun huomioidaan lisäksi hopeasta saatava maksuosuus ja valuutat. Lisäksi H2:lle olen ennustanut lievää kustannustehokkuuden parantumista, joten myös tämän pitäisi tulla ennusteiden mukaisesti läpi, jottei hopean hinnan nousua “hukkuisi” kustannustehokkuuden sisään.

Herkkyyttä on tosiaan jokaisen sijoittajan melko suoraviivaista testailla omien arvioidensa mukaan, kun huomioidaan yhtiön tuotantovolyymi (tästähän on ohjeistus), hinnan muutos (USD/oz), valuutat, metallista saatava maksuosuus (lienee karkeasti 80 % Sotkamo Silverin tapauksessa). Periaatteessahan tuo hinnan muutos lyö suoraan läpi tulokseen ainakin lyhyellä aikavälillä, sillä kustannustasoonhan lopputuotteen hinnan muutos ei välittömiä muutoksia nopeasti aiheuta.

Louhintaerän hinta tulee tosiaan läpi jälkivaikutteisesti 2 kuukauden päästä. Tämä on melko tyypillinen malli toimialalla ja käsitykseni mukaan sulatot turvaavat tätä kautta omia katteitaan.

Kiitos Antti vastauksesta. Toivottavasti oli hyvät lomat:) Täällä on omat excelit ruksutellutkin Sosia viime päivät. Kysyisin noista hintaennusteista: 6.8. raportissa käytit hopealle 2021-23e Blomman konsensusta 20-22USD/oz vaikka spotti huiteli silloin jo 27:ssa. Miksi käytit spottia matalampaa hintaa? Oma vahva veikkaukseni on että tuolloinen Blomman konsensus ei ollut vain pysynyt nopeasti nousseen hopean perässä (i.e. konsensuksessa vielä esim. kesäkuisia ennusteita, joita ei ehditty päivittää). Oman päättelyni mukaan huomisen spotin paras proxy on tämän päivän spotti. Tätä logiikaa voi extrapoloida tulevaisuuteen inflaatio huomioiden. Nythän J. Powel linjasi uudelleen Fedin inflaatiotavoitteesta, joten tulevaisuudessa voi mielestäni konservatiivisestikin olettaaa +2% vuosikasvun hopean hinnalle. Miltä muuten tämän hetken Blomman hopea forkkarit näyttää 2021-23e jaksolle?

Eipä kestä! Hyvä loma oli joo, Lappi ei petä koskaan.

Olen noudattanut systemaattisesti samaa tapaa jo pidempään (pl. H2:lle tehty pieni poikkeus) ja samalla lailla toimin myös silloin, kun ennusteet olivat reippaasti spot-hintaa ylempänä. Syitä tälle on käyty läpi tässä ketjussa ylempänä.

Hyväksyn konsensukseen mukaan vain alle 3 kk sitten päivitetyt ennusteet. Toki tiettyjä viiveitä voi tuolla, mutta tuolla tavalla saa nyt eliminoitua ikivanhat ennusteet pois. Lisäksi on myös mahdollista, että ennusteita laativat raaka-aineanalyytikot eivät näe rajuimpia piikkejä ja kuoppia perusteltuina, minkä takia ennusteet eivät aina välttämättä seuraa (sekä hyvässä että pahassa) täysin suoraviivaisesti spot-hintoja viiveellä.

Entä onko tämän päivän spot-hyvä proxy esimerkiksi 3-5 vuoden päähän? Historiallisesti näin ei ole ollut vaan hopean hinta on harvemmin pysynyt vakaana. Meidän Sotkamo Silver -mallissahan diskontataan 10-11 vuoden tuotantoa, joten mallissa yksittäisen hyvän tai huonon vuoden paino on rajallinen, mutta tietysti muutokset ovat erittäin rajuja, jos sitä hetkellisesti korkeaa tai matalaa hopean hintaa diskonttaa koko mallin elinkaaren ajan.

Oleellisia muutoksia ei ole tapahtunut suhteessa Sotkamo Silverin Q2-raportin ajankohtaan vaan 20-22 USD/oz haarukoissa heilutaan edelleen noissa max. 3 kk sitten päivitetyissä ennusteissa Bloombergilla (toki ennusteiden ääripäät ovat melko kaukana toisistaan). Aikaakin alkukesän rallin lähtölaukauksesta on kulunut jo jonkin verran, joten spottien peesiin varmaan suurin osa raaka-aineanalyytikoistakin olisi ehtinyt, jos olisivat nähneet tarpeelliseksi.

Vilkaisin piruuttani tuossa myös maailman suurimpien kulta- ja hopeayhtiöiden ennusteita lähivuosille Bloombergilta. Valtaosassa näitä yhtiöitä tuloshuipun odotetaan osuvan vuoteen 2021 ja vuosina 2022-2023 analyytikot odottavat jalometallikaivosten ykkösketjujen tekevän hieman laskevaa, mutta absoluuttisesti hyvää tulosta. Siten ainakaan osakepuolella jalometallien hintojen pitkää ja lineaarista nousua (jos jotain hopean hinnasta itsekin osaisin ennustaa, niin sen voisi varmaan sanoa pelkästään historiankin pohjalta, että lineaarista menoa on tuskin useamman vuoden aikajänteella luvassa) ei ole markkinoilla näköjään laajemmin kaivosyhtiöiden ennusteisiin sisään leivottu eikä jalometallien hintojen jatkuva nousu ole yleinen itsestäänsylvyys. Tämä ei toki tarkoita sitä, etteikö näin voisi käydä, ja on myös erittäin hyvä, että asiasta löytyy erilaisia näkemyksiä.

Todennäköisesti Suomussalmen esiintymät ovat turhan pieniä Bolidenille, mutta Sotkamo Silverille noista projekteista voisi olla iloa. Etenkin platinan ja palladiumin osalta pitoisuudet ovat mielenkiintoisia. Lisäksi tuolla on edellisten omistajien toimesta kairattu ihan hyvä määrä kilometrejä, joten kehitystyössä pääpaino ei välttämättä ole kalliissa kairaamisessa lähivuosina. Toki useita vuosia aikaa, onnea markkinatilanteen suhteen ja rahaa tarvitaan ennen kuin tuotannosta voidaan edes haaveilla. Näin ollen Sotkamo Silverin osakkeen kannalta hankinta ei todennäköisesti ole kovin merkittävä tässä vaiheessa ja myös kauppasumma on luultavasti matala.

Joo, yllättävää toki. Vuosien saatossa näitä nopeita muutoksia julkistusaikatauluihin on tullut eri yhtiöltä toisinaan eikä äkkiseltään ole mielikuvaa, että aikaistetut raportit olisivat jotenkin systemaattisesti olleet huomattavan hyviä tai huonoja. Toki Sotkamo Silverin osalta markkinatilanne on ollut Q3:lla niin hyvä, että oikein mikään selitys ei riitä, jos numerot eivät ole absoluuttisesti hyviä tai erittäin hyviä.

The annual production guidance of 13 March 2020 remains unchanged. Accordingly, we expect to process 480 – 540 kt of ore. Correspondingly, the silver production in 2020 is forecasted to be 1.4 - 1.7 million ounces.

Voinee kai olettaa tuotannon pysyneen tuossa ohjeistuksen tahdissa kun ei toisenlaistakaan tietoa ole kuulunut Esirikastimen toiminnasta mielenkiintoista kuulla miten se on käytännössä toiminut. Öljyn hinta on ollut alhaalla, joten luulisi sen kuluissa jotenkin myös näkyvän, kiviautojen polttoöljyn kulutus lienee aika merkittävä kuluerä?

Jep. Tuotanto lienee ollut jo tiedossa viikko sitten ja olisi pitänyt tiedottaa, jos muutostarvetta ohjeistukseen on tullut. Näin ollen volyymi on melko varmasti pysynyt jokseenkin vakaana viime kvartaalien tasolla.

En tässä suhteessa kyllä muuta odottaisi kuin sanallisia kommentteja alustavista koetuloksista. Laite kuitenkin saatiin kaivokselle vasta alkuvuodesta eikä näitä yleensä heti lyödä suoraan tuotantoprosessiin kiinni vaan testaillaan prosessin sivussa ja lyhyissä koeajoissa. Lisäksi ylösajot/testit voivat vaatia ulkopuolista teknistä apua, mitä ei välttämättä ole ollut erityisen helppo järjestää Sotkamoon kesän aikana. Kehitysvaiheen teknisten selvitysten perusteella esirikastin ei myöskään ollut mitenkään käänteentekevä härveli koko prosessin tehokkuuden/volyymin kannalta täydessä tuotantokäytössäkään, mutta toki maltillinen jatkuva parannus oikeaan suuntaan, kun/jos laite toimii tuotantokäytössä, kuten on suunniteltu (osaprosessihan on malminkäsittelyssä uusi, joten jonkin verran teknistä riskiäkin lienee olemassa).