»Tunkelon mukaan kaupallistamisen ongelma on ollut yhtiön historiassa, jossa on uskottu hyvän tuotteen myyvän itse itsensä.

”Kun tulin töihin tänne, minulle sanottiin, että SSH ei ole yhtiö vaan kultti. Täällä on ollut arvolupauksena se, että tehdään jotain, mitä kukaan muu ei osaa tehdä. Maailman kauneinta koodia. Ja sitten on oletettu, että asiakas osaa itse tulla hakemaan sitä.”«

SSH kasvun kannalta on oleellista PrivX ja NQX. Ja minun karkea arvio 2022 liikevaihtojakaumaksi on (SSH ei tätä jakaumaa raportoi / kerro)

Tectia 8,0 MEur (tästä lähes kaikki jatkuvaa ylläpito -liikevaihtoa)

Deltagon 5,5 MEur

UKM 1,5 MEur

PrivX 3,5 MEur

NQX 0,5 MEur

Konsultointi 0,5 MEur

Muistaakseni oavt kertoneet julkisesti että,

Tectia on suurin ja kannattavin tuotelinja

Deltagon on toiseksi suurin ja on kasvanut 20-30% vuodessa (ennen kuin SSH osti)

PrivX YoY kasvun ovat kertoneet katsauksissa %:na ja se on ollut luokkaa 150%

NQX ovat kertoneet, että merkittävä liikevaihto alkaa Q4/2022 (eikä ole siis näkynyt edes ARR luvussa)

Vuodella 2023 voisi siis ennakoida seuraavaa liikevaihdon kasvua

Deltagon 1,0 - 1,5 MEur

PrivX 3,0 - 5 MEur

NQX 1,0 - 1,5 MEur

Eli yhteensä 5,0 - 8,0 MEur. Ja muut rivit siis pysyy suunnilleen samoina. SSH kasvumoottorit ovat (PrivX ja NQX) ovat vasta käynnistymässä ja olleet euroissa pieniä. Lisäksi kasvumoottorit ovat jääneet tasaisen 8 MEur Tectia ylläpidon ja laskevan kerta -lisenssikaupan alle piiloon.

Ja PrivX on siis skaalautuva, maailman luokan jne. softa jota ovat vuosia tehneet Tectian tuomalla kassavirralla. Tästä kiitos myös aiemmille toimitusjohtajille, toivottavasti uusi johto saa tämän työn vietyä onnistuneesti markkinoille ja SSHn liikevaihtoon ja tulokseen.

Liikenne- ja viestintävirasto myöntää lähikuukausina kuuden miljoonan euron arvosta yritystukea tietoturvaan. Tietoturvaseteliksi nimetty tuki kohdennetaan yhteiskunnalle kriittisille toimialoille. Näitä aloja ovat muun muassa elintarvikehuolto, energiahuolto, finanssiala, media-ala, terveydenhuolto ja jätehuolto.

Uudella tietoturvasetelillä halutaan parantaa nopeasti kriittisten yritysten tietoturvaa. Taustalla vaikuttaa etenkin turvallisuusympäristön muuttuminen Ukrainan sodan myötä.

Ennusteethan alkavat happanemaan melko nopeasti, jos niitä ei enää päivitä jokaisen tuloksen yhteydessä. Sen takia korkeintaan nostalgia-arvoa näillä enää on. Mutta yleisesti meidän näkemyshän tuohon aikaan oli, että ennusteisiin on leivottu kovat kasvuodotukset sisään ja siitä huolimatta arvostus näyttää kireältä.

SSH:n omistajalistauksesta ei muita huomioita minulta kuin että Elo Mutual (sijalla 2.) myynyt 31K…muutama uusi N/A ja Gaselli Capital muutettu listalla virallisesti Gaselli Group konkurssipesäksi ja omistusta liudentunut vuodenvaihteesta about -18K.

Muistutus RedEyen viimeisimmästä raportista tiedotehiljaisuuden ja kurssin laskettelun keskelle:

Additional NQX deals could materialize soon

A highlight from the Q3 2022 earnings call regards management’s commentary on the market interest for NQX. (1) It states that NQX has six customers in the books – up from one customer at the start of the year. (2) It has demonstrated the product to three foreign government agencies who seem very interested.

Moreover, we assume government agencies are likely to place substantial orders (potentially in the tens of millions of EUR).

No huh huh, nyt sormet ja varpaat ristiin ettei jäisi piippuun.

Kiitokset tästä, ainakin minulle tämä on uutta tietoa kun en tuota rapsaa lukenut kokonaan, kunhan vilkaisin ylimalkaisesti (on usko loppunut tähän jo hyvän aikaa sitten eli toivolla menen tämänkin kanssa).

Edit: Perustelen vielä tuota uskon loppumista sillä kun 2020 joulukuussa SSH suurin elkein juhli “historiansa suurinta kauppaa”, 20M puitesoppari, jossa ei ole kuitenkaan ostopakkoa…no nyt reilut kaksi vuotta myöhemmin tuosta puitesopparista on tuloutettu 2,5M ja tuostakin 2,1M kolmen vuoden aikana (2022-2024). 17,5M / 20M jäljellä jos tuo puitesoppari tulisi täyteen vaan harvoin nuo puitesopparit käsitykseni mukaan täyteen ostetaan mutta olisi tuossakin paljon tehtävää…liittyvätkö sitten nuo isot valaat tähän soppariin, jää minulle epäselväksi.

Se 20 MEur puitesopimus on mainittu tässä Erillisverkkojen vuoden 2020 vuosikatsauksessa - sivu 8. Ja on varmaan osa Erillisverkkojen Turvapilvipalvelua - siitä löytyy lisää tietoa Erillisverkkojen nettisivuilta.

Ison sopimuksen toimittaminen on edennyt hitaammin kuin alussa oletettiin, mm. sertifiointi kesti odotettua kauemmin. Nyt sekin saatu.

Tosi pitkäaikaista yhteistyötä ja yhteisyritys (Kyberleijona) Erillisverkkojen kanssa. Vaikea kuvitella, että tämä iso sopimus ei lopulta realisoituisi - taustalla kuitenkin Suomen valtio ja sen ”turvallisuustoimijat”. Ja varmaan NQX tulee olemaan käytössä paljon pidempään kuin 4 vuotta.

Toivotaan, että kauppoja saadaan myös muihin maihin.

Muistutan vielä leikkimielisestä arvauskilpailusta, jonka suljen klo. 8 korvilla osaripäivän aamuna eli torstaina 23.2. (vastauksia tullut tähän mennessä 44 kpl ja 22 vastaajaa on veikannut yli 6M:n liikevaihtoa). Puolet vastaajista siis uskoo y/y ylitykseen ja toinen puoli pienehköön/isoon alitukseen. SAA VEIKATA

-NQX:stä tulee 0,7M€

-16.12 julkistetusta kaupasta tulee 0,4M€

-08.12 julkistetusta kaupasta tulee 0,6M€

Q4:llä tulee firman itsensäkin mukaan suurin osa uusimistilauksista joten oletan sen olevan vähintään 5,0M€. Tästä saadaan Q4:lle 6,7M€ elikkäs koko vuoden lukemaksi 20,2M€.

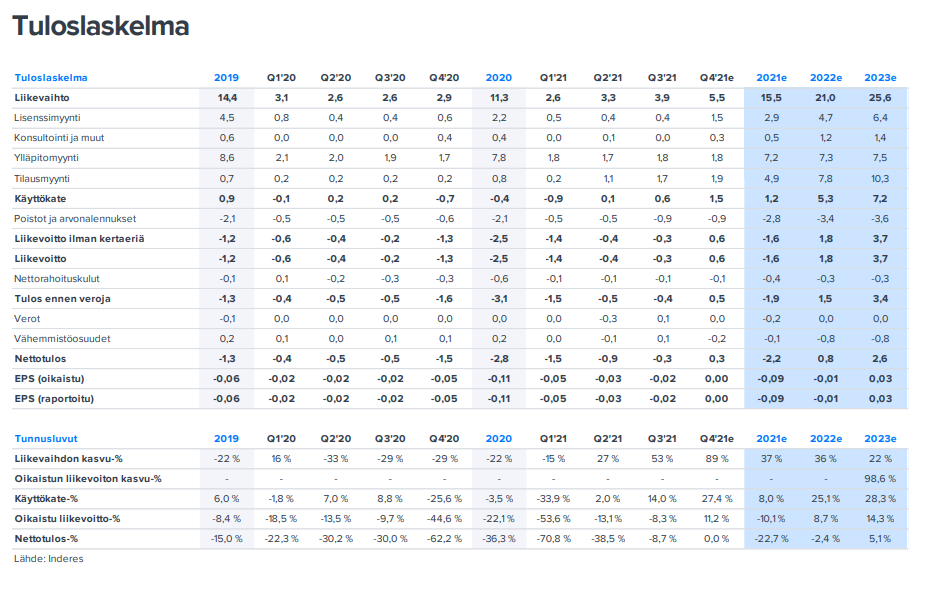

Hyvä tulos koko vuodelta 2022:

Liikevaihto kasvoi 21%, käyttökateprosentti 14% liiketoiminnan

rahavirta kolme miljoonaa

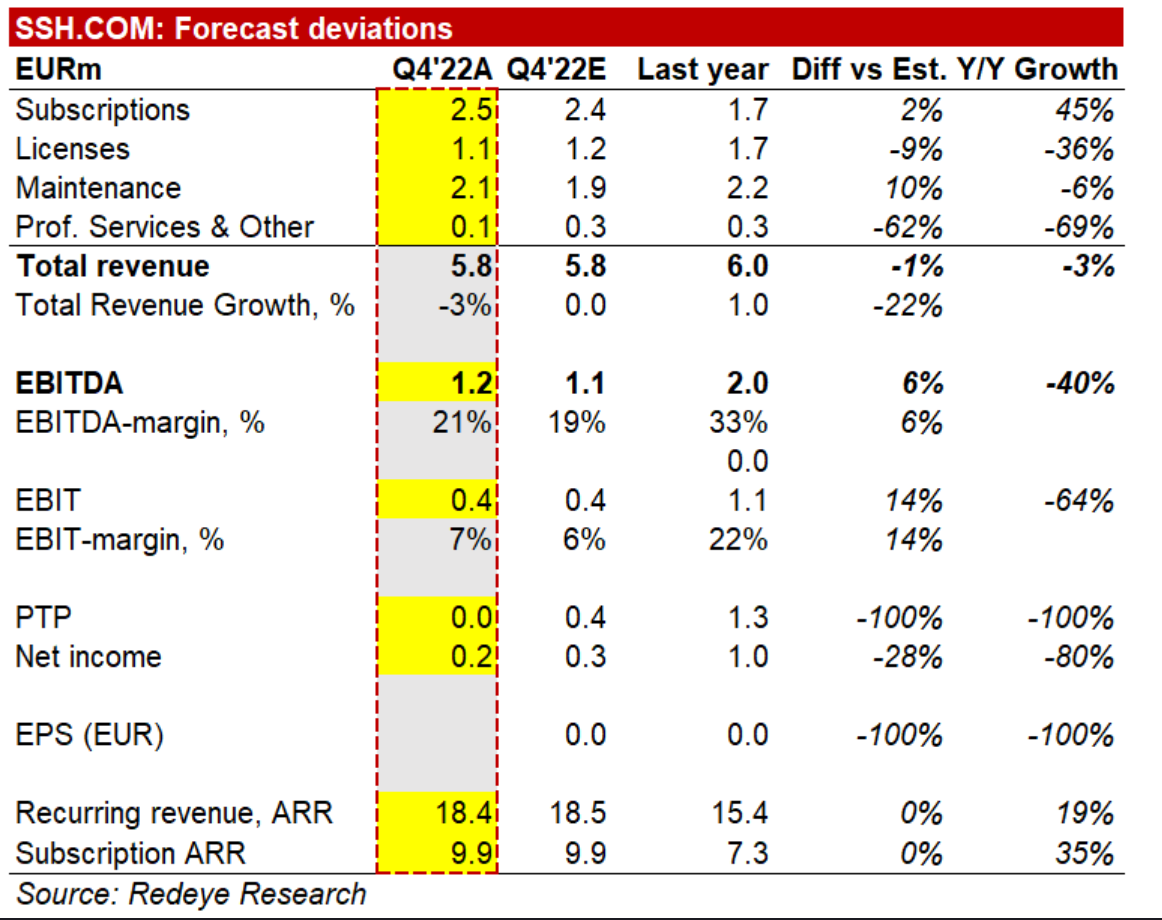

Loka-joulukuu 2022:

• Liikevaihto laski 2,6 % 5,8 miljoonaan euroon (6,0 miljoonaa)

• Käyttökate oli 1,2 miljoonaa euroa (1,4 miljoonaa euroa); 20,7 % liikevaihdosta

• Liikevoitto oli 0,4 miljoonaa euroa (0,7 miljoonaa euroa); 7,0 % liikevaihdosta

• Osakekohtainen tulos oli –0,00 euroa (0,00 euroa)

Tammi-joulukuu 2022:

• Liikevaihto kasvoi 21,1 % 19,3 miljoonaan euroon (15,9 miljoonaa euroa)

• Käyttökate oli 2,7 miljoonaa euroa (1,1 miljoonaa euroa); 13,9 % liikevaihdosta

• Liiketappio oli –0,4 miljoonaa euroa (-1,5 miljoonaa euroa); -2,3 % liikevaihdosta

• Saadut ennakot myynnistä kasvoivat 57 % 14,1 miljoonaan euroon (9,0 miljoonaa euroa)

• Osakekohtainen tulos oli -0,05 (-0,10 euroa)

Liiketoiminnan rahavirta kasvoi 0,2 miljoonalla ollen 3,0 miljoonaa euroa (2,8 miljoona euroa). Yhtiön

omavaraisuusaste oli 43,4 % (44,6 %) ja likvidit varat laskivat 2,5 miljoonalla eurolla 5,7 miljoonan euroon (8,2

miljoonaa euroa).

Liiketoiminnan näkymät 2023

Liiketoimintamme siirtyminen lisenssi- ja tukimyynnistä tilauspohjaiseen myyntimalliin jatkuu tuottaen

vakaampaa liikevaihtoa pidemmällä aikavälillä. Vuoden 2022 lopussa, vuotuinen tilausmyynnistä saatu

liikevaihto oli 18,4 miljoonaa euroa (15,4 miljoonaa euroa). Liikevaihtomme kasvoi 21 % 19,3 miljoonaan euroon

vuonna 2022.

Vuonna 2023 keskitymme edelleen asiakasmäärän ja keskimääräisen sopimuskoon kasvattamiseen.

Odotamme liikevaihdon kasvavan vuoden 2023 aikana verrattuna vuoteen 2022. Arvioimme käyttökatteen ja

liiketoiminnan rahavirran olevan positiivisia vuonna 2023.

Kasvu alkaa tulla pikku hiljaa läpi kun lisenssikauppa on muuttumassa jatkuvalaskutteiseksi. 20% vuosikasvulla ja softabisneksen katteella tämä on mielestäni ihan houkuttelevan hintainen. Lisäksi optiona on aina yrityskauppa.

Näin sen itsekkin nään. Jatkuvalaskutteisuus lisäksi kasvussa koko ajan. Ponnistaa plussalle tänä vuonna kasvupanostuksista huolimatta. ARR mukavasti kasvussa ja toivon että kasvu jatkuu kiihtyvästi ja satsataan kasvuun vaikka kannattavuuden kustannuksella.

Time lehti, joka ilmestyi 13 Helmikuuta teki kuuden sivun jutun kvantti tietokoneista, ne pystyvät ratkaisemaan tehtävät sekunneissa, jotka nykykoneilla vievät vuosia…! Tietoturvaa sivuttain myös: panokset eivät voi olla korkeammalla…tänään kaikki kyberturva kuten pankkisiirrot, what’s App viestit, digilaitteet perustuvat RSA:han, jota on pidetty turvallisena. Tavallisilta koneita veisi miljardeja vuosia murtaa RSA, mutta kvanttikoneilta vain muutamia tunteja…! Hurjaa juttua on, Luulisi SSH:lla olevan nyt todella iskun paikka!

Redeyellä tulossa microcap-yritysten esittelytilaisuus joilla on hyvää kasvua ja tervettä kannattavuutta ja joita sijoitusyhteisö ei ole vielä oikein löytänyt:

We have invited interesting companies to our Profitable Microcap Growth Event on the 29th of March 2023 that all show good growth but also healthy profitability.

In addition, they are as well somewhat undiscovered for the investment community. So the main goal with the event is to present several (hopefully new) existing investment opportunities for investors.

Each company will present their business and the investment case. After each presentation, Redeye’s analyst will hold a short Q&A.

Redeyen viimeisimmästä raportissa oli myös listattu nuo kolme NQX:stä kiinnostunutta maata ja useat Venäjän läheisyydessä olevat maat ovat ilmaisseet kiinnostuksensa:

The solution has garnered interest from clients in Japan, Austria, and France, and several countries neighboring or in proximity to Russia have also expressed interest in adopting the NQX solution.

Jokohan ja vihdoinkin se lähtisi? Veikkaan, että kun Suomi saa vihdoinkin NATO jäsenyyden, niin tämäkin yhtiö on ostettu asian paremmin ymmärtäville tahoille. Suomen SOLIDIUMkin vois katella mieluummin huoltovarmuuden yms. perään monissa yhtiöissä, kuin makuuttaa rahaa enää esimerkiksi Sammossa, mut onhan heillä tietty sijoitusstrategiansa. Eiköhän nämä Nokiat, QT:t ja muut vastaavat ole mennäkseen parempiin taskuihin, kun NATO status saadaan?