Tähän vain huomiona, että Retail on tosiaan arvostettu nollaan OP:n analyysissa, mutta arvio sen vuokravastuista takaisinvuokrauksen jälkeen (-250meur) on huomioitu erikseen perusskenaariossa. Eli Retailin EV analyysissa on -250meur eikä 0e ja tällä analyysilla OP päätyi 2,7e osakekohtaiseen arvoon perusskenaariossa. Pahoittelen, jos tämä on liikaa analyysin paljastusta, mutta ajattelin, että on parempi korjata tämä seikka.

21 tykkäystä

Katsos vain, kiitos korjauksesta. Enpä lukenut hirveän tarkkaan… ![]()

3 tykkäystä

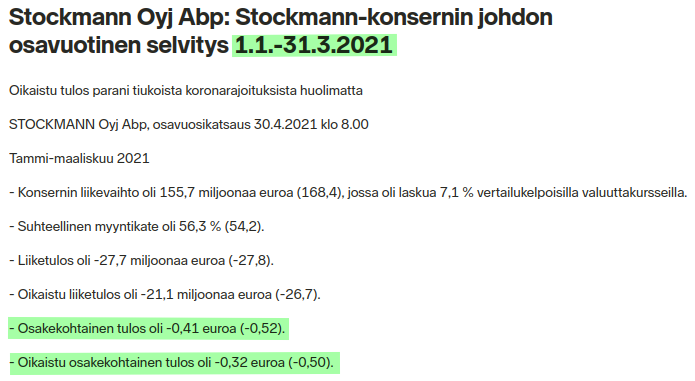

Jos pohtii Stockmannin tän vuoden tulostrendiä ja vertaa alkuvuoden Q1 tulosta vuoden takaiseen, niin jo Q1:llä pystyttiin parantamaan selvästi 2020 tasosta.

Stockmannin Q1/2020 raposta:

Eli 2020:n tammi- ja helmikuu oli ihan normaalit ja maaliskuun myynti tippui 49% koronan vaikutuksesta.

Ei tämän vuoden Q1 myöskään ole ollut normaali toimintaympäristö. Kukin voi miettiä, johtuuko tammi-maaliskuun selkeä tulosparannus parantuneesta toimintaympäristöstä vai kertooko se yhtiön parantuneesta operatiivisesta toiminnasta. Vaikea eksaktisti sanoa. Pienentyneen liikevaihdon perusteella toimintaympäristö ei parantunut, mutta tehtiin parempi tulos.

Kahden kvartaalin tulosten perusteella olen kuitenkin näkevinäni jonkinlaisia signaaleja ja toivoa siitä, että kyse ei ehkä ole vain yhdestä suonenvedosta yksittäisellä kvartaalilla.

4 tykkäystä

Mielestäni tässä keississä on erityisen tärkeää muistaa, että vuokratuotot häviävät kiinteistöjen myynnin jälkeen, kuten @Pancake aiemmin mainitsi. Stockmann-divisioonan tappion voi olettaa olevan merkittävästi, useita kymmeniä miljoonia suurempi, kun siihen sulautetun kiinteistöbisneksen tuotot häviävät.

4 tykkäystä

Mutta tulee huomata että myös korkokulut vähenevät selvästi siinä kohtaa kuin kiinteistöt myydään, se mikä on näiden nettovaikutus jää nähtäväksi

10 tykkäystä

Ostaja halunnee noin 6-7% tuoton joten tämän mukaan 600M sell and leaseback johtaisi noin 40M€ vuokratasoon. Tosin osa kiinteistöstä on jo vuokrattu ja kuvittelisin/toivoisin että Stockan oma neliömäärä vähenisi merkittävästi.

6 tykkäystä

Kun Stockmann myy kiinteistönsä niin onko sillä enää mahdollisuutta vaikuttaa millaisia liikkeitä tai palveluja sen myymälöiden kylkeen tulee?

Voiko riskinä olla, että uusi vuokraisäntä ei ota huomioon ostoskeskusten kokonaisuutta eli, että Stockmannilla käynnin elämys vesittyisi?

Stockmann yrittää nyt luoda itseään uudestaan ja tehdä brändistään jälleen houkuttelevan, mutta voiko kiinteistöjen itsehallinnan menetys olla tälle riski?

3 tykkäystä

Kuvio lienee että Stocka vuokraa koko kiinteistön ja että Stockalla on myös oikeus alivuokralaisiin. Elikä Stocka päättää kunhan vuokrat maksetaan ja soppari lienee pitkä - ehkä 10-20v.

4 tykkäystä

Selvitin pikkaisen. Tämän tyyppiselle kiinteistölle (prime location) tuottovaatimus olisi noin 2-4% ja vuokrasopimuksen pituus ehkä 7-10 vuotta. Nämä luvut koska tilan likviditeetti erittäin hyvä.

Täten vuokrarasite olisi ehkä 20M€ vuodessa eikä 40M€. Mikäli Lindex tekee 50-100M€ vuodessa ja retail ilman vuokria noin nollatulosta niin yhtälö voitollinen. Retail teki kai 4M€ tappiota Q2 (paha Covid Quarter) niin olisin varovaisen optimistinen että valoa näkyvissä.

11 tykkäystä

Viime vuonna rahoituskulut olivat 45,4 m€. Tuolla kaavalla kiinteistöjen myynti voisi tukea tuloksentekokykyä jopa 20 miljoonalla eurolla.

7 tykkäystä

Elikä Stocka maksanut suuruusluokkaa 7% korkoa jossa siis ihan merkittävä riskipreemio (ja ihan oikein näin). Olisi ehkä teoriassa (ilman selvitystilaa) mahdollista refundata alhaisemmalla korolla tällä hetkellä.

Tuohon tuottovaatimukseen (2-4%) vaikuttaa tietenkin yritysriski kuten koroissa. Ehkä se asettuisi ylälaitaan juuri nyt, mutta pari hyvää Lindex neljännestä lisää niin konkkariski aika alhainen.

Täten jos johto on vakuuttunut että suunta parempaan niin ei kannata kiirehtiä sell and leaseback kuviossa. Muutenkin tuon kiinteistön myymisessä kannattaa varmistaa sekä onnistunut huutokauppa prosessi että Covidin pöly on hieman laskenut.

7 tykkäystä

Helsingin Sanomien Visiossa juttu Stockmannista. (maksumuurin takana)

Hätänen referaatti…

Kim Lindström spekuttaa olisiko tuloskäänne jo tapahtunut. Luvut kertovat sen puolesta, mutta vaikka Stockmannin akuutti kriisitilanne on hoidettu, niin kiinnostaako tavaratalot enää kuluttajia riittävästi? Tämä alkuperäinen ongelma on edelleen olemassa.

Kiinteistöjen myyntihinta on tärkeä. Keskeistä on myös millaiseksi tuleva vuokrahinta saadaan neuvoteltua.

Artikkelissa spekuloidaan myös kannattaisiko Stockmannin vielä luopua osasta kivijalkakauppoja keventääkseen tavarataloverkostoaan.

Osakkeen hinnasta sanotaan

Hyvät tulosluvut ja usko käänteeseen antavat kurssille nostetta, mutta samalla myyntilaidan vilske tuo painetta alaspäin. Lindström uskoo, että osa osaketta velan vastineeksi saaneista sijoittajista on nyt myyntilaidalla.

”On selvää, että jos Stockmann selviää tästä kunnolla jaloilleen, niin osakekurssin pitää moninkertaistua. Se ei voi pysyä enää nykyisellä puolentoista euron tasolla. toki paluuta vuosien takaiselle 30-40 euron tasollekaan ei ole”, Lindström sanoo.

10 tykkäystä

Lindström on aiemminkin usein ottanut Stockan esiin haastatteluissa. Ammattilainenkin saattaa vissiin sitten tunteellisesti roikkua jossain mihin on rakastunut - vaikka yhtiö olisi jopa näin surkeassa tilassa.

Paskaa voi yrittää killottaa mutta ei siitä tule konvehtia vaikka kuinka hinkkaa.

13 tykkäystä

Tässä on aika paljon keskusteltu Stockmannin retail puolesta. Sanomattakin on selvää, että Stockmannin retail puolella on paljon tekemistä, mutta unohdetaan se hetkeksi.

Nostetaan sen sijaan pyöriteltäväksi mielenkiintoisempi Lindex.

Lindex on nostettu tässäkin keskustelussa Stockmannia kannattelevaksi tytäryhtiöksi. 404 myymälää 19 markkinapaikalla pyörittävän yhtiön lukuja ei varmaan tarvitse kerrata, mutta mikä sitten on tehnyt Lindexistä kannattavan.

Suurin osa asiakkaistahan on rakastunut Lindexin lasten vaatteisiin, jotka kilpailevat hinnalla hyvin verrokkien kanssa, ovat laadukkaita ja käytetyt vaatteet saa helposti myytyä eteenpäin, toisinaan loppuun myytyjen mallistojen kohdalla jopa kalliimmalla. Lindex onkin lähtenyt itse myös kokeilemaan käytettyjen vaatteiden myymistä joissain myymälöissä.

Lasten vaatteita ostetaan ensimmäisenä vuonna paljon käytettynä, mutta ei kaikkea, eikä varsinkaan seuraavina vuosina. Ensimmäisen 18 kuukauden aikana vauvojen vaatekoot kasvavat 6-9 pykälää 2-12 vuoden ikäisille ostellaan vielä 10 eri vaatekokoa.

Jos Mustiin sijoittaessa mietittiin, ettei lemmikeiden varustuksessa säästellä. Itse ainakin olen erityisen höveli lasten vaatettamisen kanssa ja vaikka rahatilanne on ajoittain ollut tiukka, niihin on aina ollut mukava laittaa rahaa. Se ei tunnu itsekkäältä.

Meillä vasta 12-vuotias katselee osittain vaatteita nuorten vaateliikkeistä aikuisten osastolta. Ostat siis lasten vaatteita vuosien varrella ennen yläasteikää helposti 16 eri vaatekokoa. Kiireessä sitä menee ostamaan sieltä, mistä viimeksikin osti. Ajan kanssa shoppailu on lapsiperheillä harvinaista, pienimmät ei pitkään jaksa.

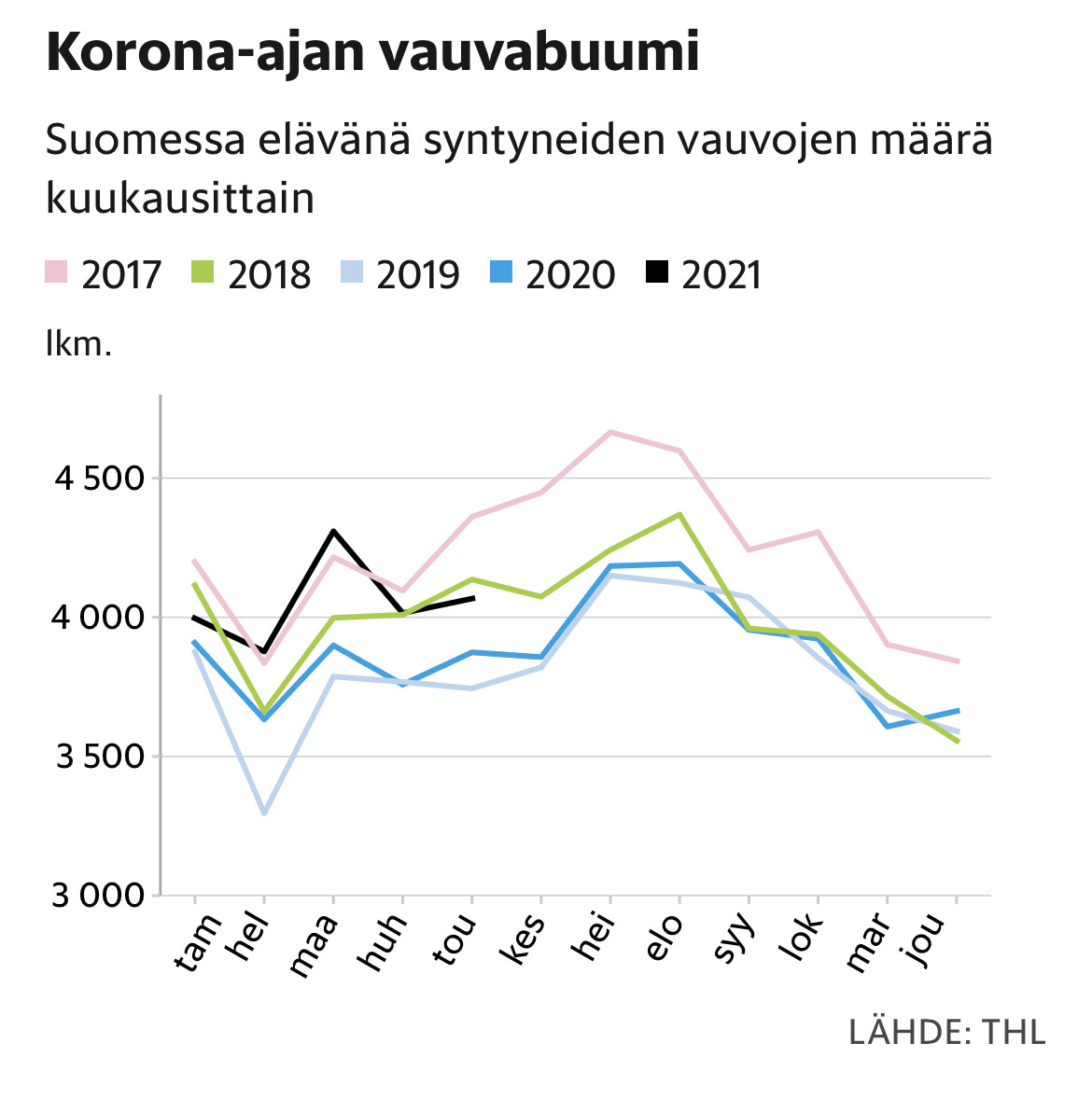

Koronan on povattu myös lisäävän lapsilukua ja vauvabuumia.

Kyllä. Tuo musta viiva näyttää reippaalta. ![]()

Kriisien jälkeen vauvabuumit ovat yleisiä, kun luottamus tulevaisuuteen palautuu.

Erityisesti seuraavan lapsen hankintaan ollaan innostuttu tavallista useammin.

En tiedä, kuinka paljon Lindexin kestävään kehitykseen suuntautuvat hankkeet saa varsinaisesti naisia tekemään ostopäätöksiä nimenomaan sen perusteella, mutta se luo positiivista imagoa yritykselle. Näitä hankkeita on useita. Lindexin toiminta ei ainakaan aiheuta media kohuja H&M:n tavoin, eikä rajoita mahdollista innokasta sijoittajakuntaa.

Lindex on myös vastikään alkanut myymään vaatteitaan myös Zalandon kautta. Se tuo lisää näkyvyyttä Lindexille ja saattaa saada nykyiset asiakkaat tilaamaan netistä. Sinänsä Lindexin myymälät löytyvät usein hyviltä paikoilta ja ilmestyvät joustavasti usein sinne, missä ihmisetkin ovat.

Itse suhtaudun Lindexin varsinaisiin vaatteisiin ja muuhun krääsään lisäkauppana, joita Lindexin vakiasiakkaat shoppaavat siinä sivussa.

Jos palataan vielä Stockmanniin. Tällainen pieni sijoittaja ei voi oikein mitään noille Stockmannin retail puolen haasteille. Yrityksen saneerauksen yhteydessä esittämä strategia ei näytä siltä, että koko retail puolta oltaisiin ajamassa alas. Tärkeintä tässä on miettiä osien summaa. Saako Stockmann retail puolen tappiot minimoitua vauhdikkaasti?

Kun sijoittaa Stockmanniin kannattaa sijoittaa nimenomaan kannattava Lindex mielessä. Tärkeintä on se, paljonko jää kokonaistaloudellisesti menojen jälkeen viivan alle. ![]()

![]()

88 tykkäystä

Tavaratalo-konsepti saattaa monesta tuntua kuuluvan menneeseen maailmaan. Tosiasiassa konsepti ei ole kuollut. 2010-luvun alussa kaikki 19 Sokos-tavarataloa olivat enemmän tai vähemmän tappiollisia. Tavaratalot saneerattiin, ja nyt ollaan tilanteessa, jossa ketjua laajennettiin vuosi sitten yhdellä uudella tavaratalolla eikä yhtään tavarataloa ole suljettu. Nyt tavarataloja on 20.

Maailmalla perinteiset tavaratalot porskuttavat. Tässä lukuja vuodelta 2019. (Koronavuosi 2020 oli luonnollisesti haasteellinen kaikille.)

| Myynti | Tulos | |

|---|---|---|

| Selfridges | £1,85 miljardia | 9,2 % (Investoinnit heikensivät) |

| Harrods | £871 miljoonaa (kasvaa) | 23,30 % |

| Macy’s | $25 739 miljoonaa | 6,50 % |

| Kohl’s | $20 229 miljoonaa | 6,40 % |

| Dillard’s | $6 503 miljoonaa | 4,00 % |

| Marks and Spencer | £10 377 miljoonaa | 1,90 % |

Heikoimmatkin, jotka tarkistin, tekivät tulosta. Turistikohteet tekevät erinomaista tulosta. Mielestäni Stockmann Aleksanterinkatu on turistinähtävyys. Uskon, että Stockmann-divisioonalla on erinomaiset mahdollisuudet tehdä Sokokset.

23 tykkäystä

Eipä tuo tavaratalojen Q2 kovin kaukana 0-tuloksesta ollut (jäänyt aika vähälle huomiolle?), mikä tukee näkemystäsi.

7 tykkäystä

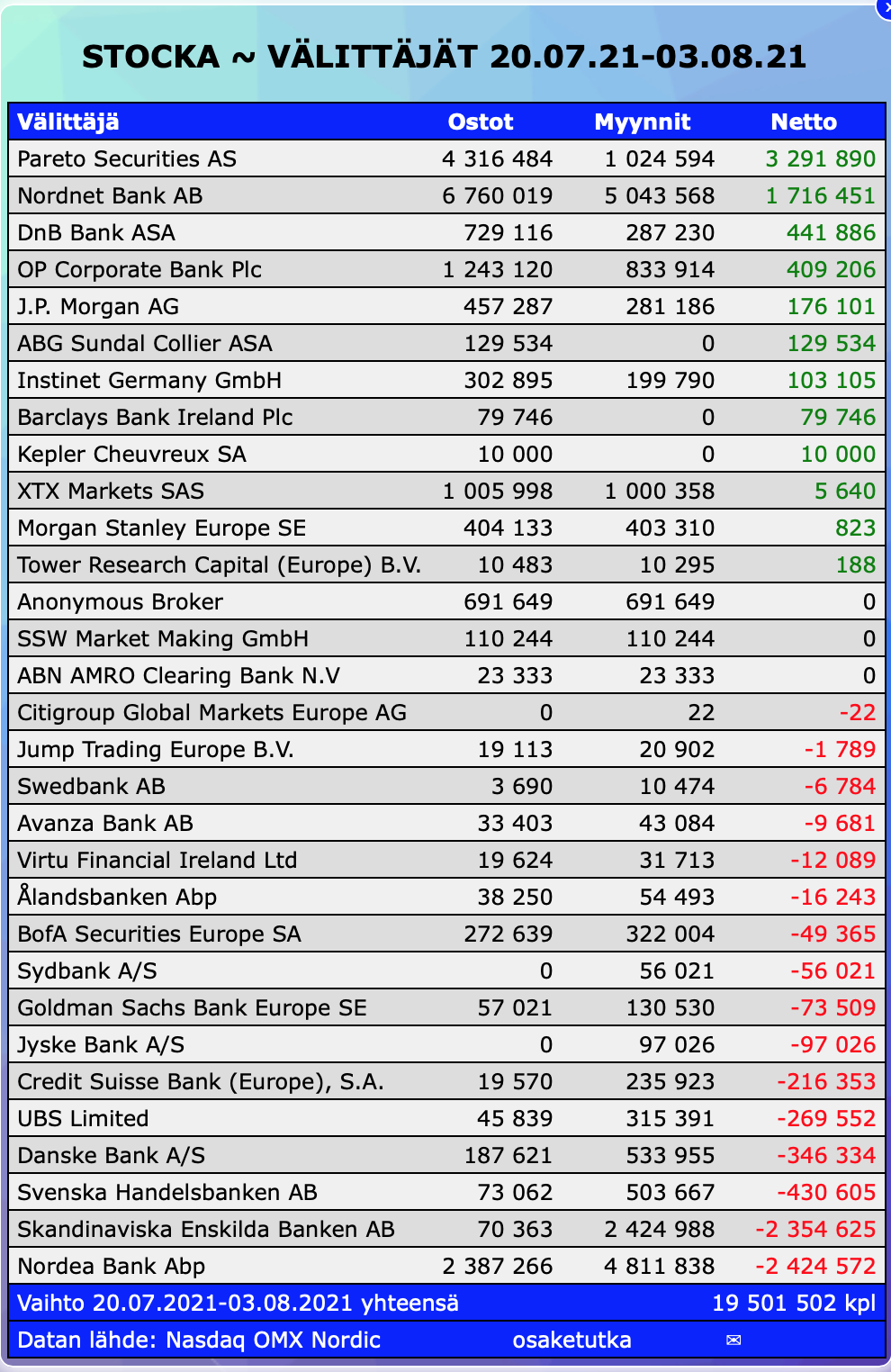

Tietoa siitä, onko stokkassa ollut joku iso myyjä, jolta laput nyt loppuivat ja siksi

tiistaina noustiin?

ENS-välittäjän kautta myytiin eilen reilusti ja kun määrällisesti päästiin vajaaseen 700k kpl, niin sieltä ainakin loppui myyntipaine. Sitä se ei vielä kerro jatkuuko myynit tänään tai myöhemmin, mutta eilen ne loppui hetkellisesti ja kurssi otti askeleen ylöspäin.

Kyllä itsellä sellainen fiilis on, että velkojilla ei heti laput ole loppumassa mutta voihan siellä olla paljon myös holdaajia. Tuolta voi katsella kuinka paljon on joillain lisääntyneet laput annin myötä (paljon vakuutusyhtiöitä):

http://www.stockmanngroup.com/fi/suurimmat-osakkeenomistajat

3 tykkäystä

20.7. - 2.8.2021 lista näyttää tältä. ENS ja Nordea myyneet ja Pareto ja Nordnet ostaneet. Eilen oli kovasti myyntiä myös NON kautta.

Velkojissa olleet korkorahastot joille konvertoitiin osakkeita joutuvat varmaan myymään ne. Kuinkahan paljon niitä mahtaa olla?

edit.

Nimen perusteella ainakin nämä. Evli Likvidin tarkistin.

-

Sijoitusrahasto Evli Likvidi 2 194 304

-

Ålandsbanken Euro High Yield Placeringsfond 560 216

-

Ålandsbanken Euro Bond Placeringsfond 500 000

-

Säästöpankki Korko Plus sr 485 064

-

Danske Invest Yhteisökorko 353 911

-

Danske Invest Korko 235 757

yhteensä: 4 329 252 kpl

7 tykkäystä

Useampi kymmennen miljoonaa kpl vielä tulee myyntiin. Myin omat osakkeet pois ja jään pilkkimään velkojien myyntejä, jotkut ennen osaria, kurssin alas myyneet, on sen jälkeen pysyneet pois myyntilaidalta.

Myös esim lyhyen koron rahastoja joiden pakko myydä.

Se kuinka alhaalta koukkaa on sitten hankalampi sanoa kun ei tiedä kaikkin hintoja millä lainat konvertoutu osakkeksi, vaai onko kaikki tuolla samalla 0,9e?

Eli lyhyellä tähtäimellä mentäisiin siis reilusti alas, pitkällä tähtäimellä vielä reilummin ylös ainakin sen 100%. Mutta saa nähdä miten menee.

"

Stockmannin hallitus päätti 18.5.2021 enintään 100 000 000 Yhtiö uuden osakkeen osakeannista Konversioon oikeutetuille velkojille.

- Oikeus merkitä Konversio-osakkeita on Konversioon oikeutetuilla velkojilla.

- Konversio-osakkeiden merkintähinta on 0,9106 euroa osakkeelta ja se maksetaan kuittaamalla Konversioon oikeutetulla velkojalla Yhtiöltä olevaa saatavaa.

"

3 tykkäystä