maalaisjärkeni sanoo, että sellaista taantumaa ei tulekaan että vaatekauppa sakkaisi niin kuin se sakkasi koronassa jossa ihmisten liikkumista ja kauppojen aukioloja rajoitettiin sekä ihmiset majailivat kotona. Matkailun uskon kärsivän sillä se on 10x kalliimpaa kuin parin vaatteen ostaminen.

21 tykkäystä

Olen yksinkertainen mies joka tykkää yksinkertaisista valuaatiometodeista:

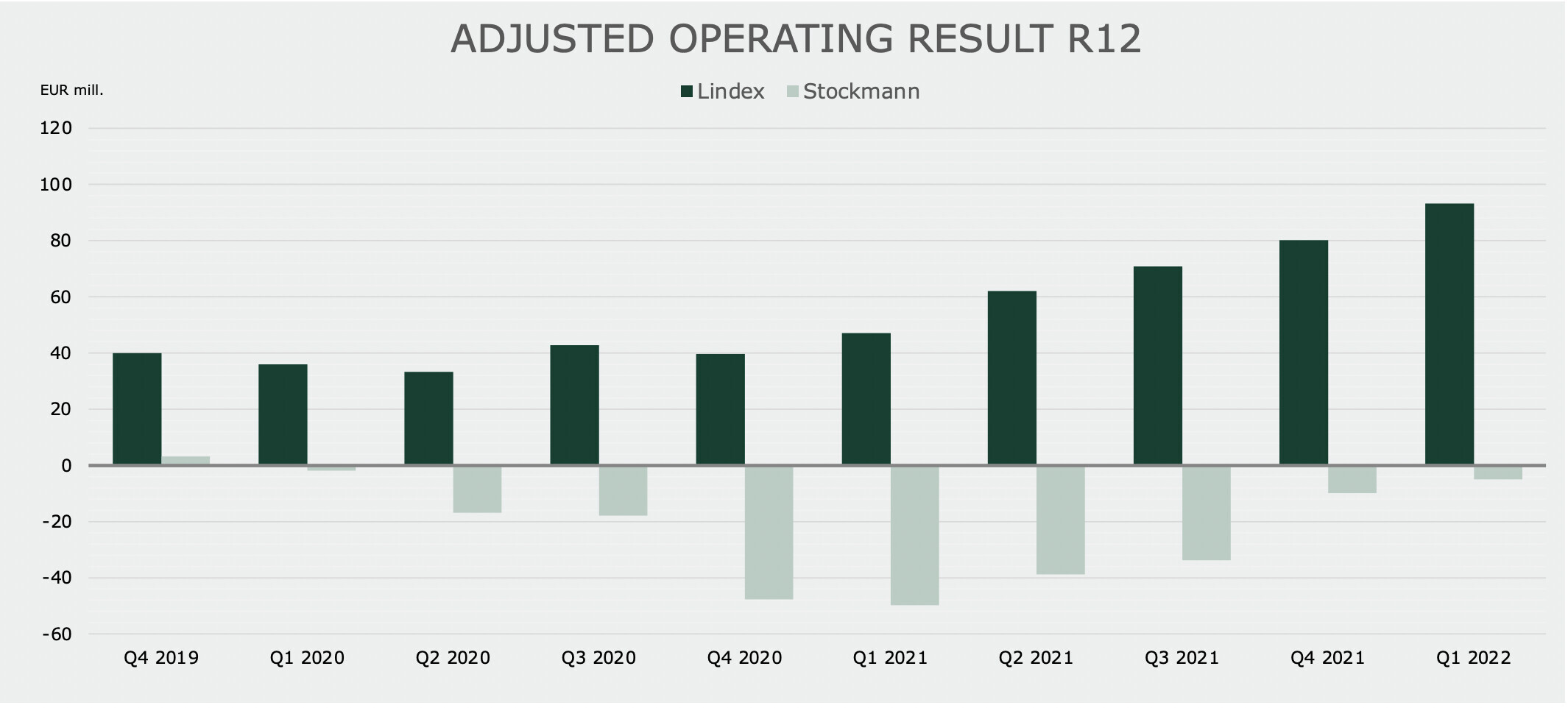

Otetaan rolling 12 kk adjusted operating result 92,3 M€ ja vähennetään siitä rahoituserät 11 M€ ja verot 16 M€ eli saadaan tulokseksi 65,3 M€. Jos velkojien oikeudenkäynnit ratkeavat saneerausohjelman mukaisesti, kuten tähän mennessä on mennyt kaikissa oikeudenkäynneissä, niin Stockmannilla on 158 miljoonaa osaketta, eli jakamalla tulos osakemäärällä saadaan 0,413 EPS. Annetaan yhtiölle konservatiivinen P/E 10 kerroin, jolloin kurssiksi tulee 4,13 €.

Emme tietenkään voi unohtaa Stockmannin kassaa, jota kausivaihteluihin varautumisen ja käyttäpääoman kasvun jälkeenkin jää tänä vuonna noin 200 M€ vapaasti allokoitavaksi. Tästä pois korolliset nettovelat (66,1 M€) niin jää 133,9 M€ eli 0,847 € per osake. 4,13 € + 0,847 € = 4,977 € arvo yhdelle Stockmannin osakkeelle. Kurssi on kirjoitushetkellä 2,115 €, joten turvamarginaalia riittää poikkeuksellisen paljon ![]()

Voihan tietysti käydä niinkin että tulos tulee heikkenemään ja ihmisten kulutuskäyttäytyminen muuttuu, ei se mitenkään mahdotonta ole, mutta mitä jos oletkin väärässä? Me etätyöläiset emme ainakaan ole ostaneet vaatteita muutamaan vuoteen, koska kaikki naamakkain järjestettävät tapahtumat ja tapaamiset ovat pitkälti olleet peruttuja. Monelle on myös tullut koronakiloja, jonka vuoksi vaatekaappia on uudistettava. Mielestäni on siis mahdollista että vaatekauppa päinvastoin kiihtyy.

Jos tuolla yksinkertaisella laskennalla saatiin perusskenaariona määriteltyä osakkeen arvoksi melkein 5€, niin mitä jos bull-skenaariossa tulos kasvaa ja P/E on vaikkapa 15? Yli 50% turvamarginaalilla on vaikea nähdä miten bear-skenaariossakaan häviäisi rahaa. Kelpaisi mielestäni tällaisenaan jopa Inderesin mallisalkkuun, mutta veikkaan että @Sauli_Vilen on sen verran pahoja traumoja Stokkan analyytikkona olemisesta että tämä mahdollisuus jää käyttämättä. Kaikesta rummutuksesta huolimatta tämä keissi menee myös monelta piensijoittajaltakin täysin ohi ihan vain kurssin pidempiaikaisen laskutrendin ja yhtiön aiemman huonon maineen vuoksi.

Ei kyllä yhtään pelota mitkään pörssiromahdukset Stockmannin osakkeenomistajaa, kun lähtökohdat ovat näin hyvät ![]()

63 tykkäystä

Häiritsee hieman tuo ketjun otsikko. Eikö se ole jokseenkin harhaanjohtava? Kuilun partaalta on selvitty, mutta käänne vaatinee hieman enemmän lihaa luiden ympärille.

Stockmannin muutoksesta on pelkästään positiivista sanottavaa. Pakon edessa businestä on yksinkertaistettu ja fokusoitu, pahimmat rönsyt on karsittu ja omaisuutta on myyty. Vaimo kertoi, että Stockan verkkokauppa on tarjouksineen nykyään kilpailukykyinen ulkomaisten verkkokauppojen kanssa, mitä olen luonnollisesti hämmästellyt esittäen kiinnostunutta. Jo hyvän aikaa sitten alkanut muutos Stockan kilpailukyvyssä verkkokaupassa näkyy allekirjoittaneen taloudessa sillä tavalla, että taittelen Stockan pieniä pahvilaatikoita pahvinkeräykseen pari kertaa kuussa.

Stockassa kyse on kuitenkin pohjimmiltaan makrotrendien myllertämästä kaupasta, ei niinkään pienistä pahvilaatikoista tai pandemian turvottamista asiakkaista, jotka etsivät pari tuumaa leveämpiä leviksiä.

On selvää, että 1) kasvu on hyytynyt ympäri maailmaa. 2) Inflaatio on jo nostanut kulutustavaroiden hintoja uusille tasoille ja 3) kuluttajaluottamus on laskussa. Stockmannin kannalta positiiviseksi voi nähdä 4) premium-brändien jatkuvan kasvun ja 5) omassa markkinassaan melko tunnetun verkkokaupan. 6) Tutkimuksissa kalsaripalaverien makuun päässeistä yritysten työntekijöistä reilusti yli puolet haluaa etäpäiviä vähintään pari-kolme viikossa, mikä vahvistaa entisestään verkkokaupan ja siihen liittyvien palveluiden asemaa.

Stockmann ei pärjää enää koskaan “vanhalla reseptillä”. Kivijalkamyymälät pääkaupunkiseudulla, Tampereella ja Turussa eivät tule Stockmannia kääntämään pysyväksi menestykseksi ja esim. Helsingissä on jo pitkään tehty ansiokasta työtä keskustan autioittamiseksi ja kauppojen häätämiseksi.

Stockmann oli hyvissä ajoin liikkeellä verkkokauppansa kanssa, jonka kehittämistä ja markkinointia kuitenkin laiminlyötiin viime vuosikymmenellä. Fokus oli kivijalan ongelmissa, jotka olivat kaataa koko yhtiön. Potentiaalia suunnan korjaamiseen on ja tämä on yhtiössä selvästi ymmärretty. Lindex on kokonaisuudessaan yllättävänkin hyvässä iskussa ja pysynee konsernin tukijalkana tulevaisuudessakin. Toivoa on, mutta käänne vaatii vielä paljon enemmän.

Jätän osakekurssin liikkeisiin liittyvät spekulaatiot muille. Liiketoiminta ja yhtiö näyttävät pelastetuilta, mutta epävakailta. Aktiiviselle sijoittajalle osake voi olla hyvinkin mielenkiintoinen tänä vuonna, mutta sitä ei parane unohtaa salkun pohjalle.

19 tykkäystä

Mielestäni nuita hyväksyttäviä arvostuskertoimia Stockmannin kohdalla olisi ehkä monen syytä pohtia. En viitsi suoraan OP:n raportista tänne kuvaa postata, mutta sieltähän löytyy mm. seuraavanlaisille yhtiöille seuraavanlaisia P/E-lukuja vuosille 2022, 2023 ja 2024:

H&M 17x 14,3x 12,3x

Guess 7,2x 6,2x xx

SuperDry 5,4x 4,6x xx

GAP 10,3x 7,4x 7,6x

Toki tuoteportfoliot (kuten koko yhtiöt) ovat erilaisia. Ovathan nämä myös melkoisia jättiläisiä Stockmanniin verrattuna (varsinkin H&M). Silti joku P/E 15 todennäköisen taantuman alla kuulostaa aika kovalta arvostukselta, eikä P/E 10 vaikuta erityisen konservatiiviselta. Retailin jenkkiverrokin Macy’s:n P/E -luvut ovat tulevina vuosina 5x-6x.

7 tykkäystä

Ketjussa pitkään jatkunut keskustelu tiivistettynä kahteen kuvaan ![]()

En siis ole kanssasi eri mieltä @OldFeki ja viestisi oli kyllä mielestäni laadukas ja hyvin kirjoitettu. Tavaratalot ja tuo Stockmannin retail on vieläkin hieman kuralla, mutta kun katsoo lukuja niin se ei vaikuta olevan kovinkaan merkityksellistä tässä sijoitustarinassa ![]()

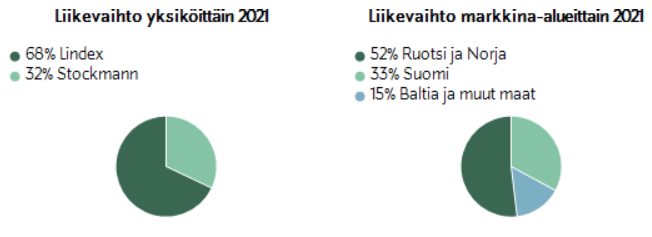

Luokkaa 95% yhtiön arvosta on Lindexissä ja ehkä 5% Stockmannissa.

26 tykkäystä

Ei kait tässä nyt sentään traumatisoituneita olla ![]() Ei se seuranta nyt ihan niin huonosti kuitenkaan mennyt (vaikka olinkin osien arvon purkamisessa +5v etupellossa).

Ei se seuranta nyt ihan niin huonosti kuitenkaan mennyt (vaikka olinkin osien arvon purkamisessa +5v etupellossa).

Yleisesti ottaen (ei koske erityisemmin nyt Stockaa) meillä on rima tosi korkealla ottaa ei-seurannassa olevia firmoja Mallisalkkuun. Ongelmana on etenkin se, että meillä ei tahdo löytyä aikaa tehdä riittävän syvällistä analyysiä jotta saamme riittävän luottamuksen ostojen perustelemiseksi. Lisäksi yhtiön ottaminen Mallisalkkuun vaatii myös sitten yhtiön kehityksen jatkuvaa tarkkailua (en käytä sanaa seuranta ettei mene sekaisin yhtiöseurannan kanssa), mikä myös vie aikaa. Toki emme kategorisesti sano ei seurannan ulkopuoliselle caseille, mutta hyvin vähälle on jäänyt panostus näiden suuntaan viime vuosina ![]()

37 tykkäystä

Lindex edelleen piilossa oleva hiomaton timantti, jota Stockmann rajoittaa. Tärkein seurattava asia on Lindex ja sen kehittyminen, vaikka naisten alusvaatteiden myynti ruotsissa tuntuu kaukaiselta verrattuna Helsingin paraatipaikan tavarataloon.

Lindexillä 2021 lopussa myymälöitä 441, joista 59 sijaitsee Suomessa.

2021 Lindexin oikaistu liiketulos 80,3 milj. ja Stockmannin -9,9 milj.

Saneerauksen päättäminen häämöttää jo edessä ja katseet tulevassa strategian päivityksessä ja erityisesti Lindexin osasta siinä. Toivottavasti uusi talousjohtaja onnistuu vetämään Lindexille mahdollisimman paljon. Loppuvuosi ei huoleta ennätyksellisen Q1 jälkeen.

Mielestäni liian vähän käsitelty:

-

Lindexin henkilökunnan omistautuminen on ennätyskorkealla tasolla | Lindex Group

“Menestyksemme avainasemassa ovat ihmiset” Hyvä asia seurata. Jos alkaa näkyä huonoja signaaleja Lindexin työntekijöistä, hyvä aika aloittaa keventäminen? Stockmannin asiakkaiden arvioinnin sijaan pitää soittaa Lindexin työntekijät läpi ja kysyä miten menee? -

Lindex launches collection in collaboration with Elsa Billgren and Sofia Wood | Lindex Group

Seuraajia Instagramissa: Elsa Billgren 124k, Sofia Wood 123k, Minna Parikka 76,4k.

Muistutus lähiaikojen toteutuneista positiivisista merkeistä:

- “Lindexin koko vuoden tulos oli kaikkien aikojen paras” 2021 tilinpäätöstiedote

- “Lindexin kansainvälinen henkilöstökysely osoittaa, että yrityksen henkilökunnan omistautuminen on fantastisen korkealla tasolla.”

- Annelie Forsbergin nimittäminen konsernin talousjohtajaksi.

- “Lindexin ensimmäisen neljänneksen tulos oli kaikkien aikojen paras myynti- ja liiketulos, mikä johtui myynnin kasvusta kaikissa kanavissa ja kaikilla liiketoiminta-alueilla.” Q1 osavuosikatsaus

Odotan tulevia positiivisia signaaleja:

- Q2 ja Q3 jatkaa hyvää kehitystä.

- Saneerauksen loppuminen.

- Strategiapäivitys, missä Lindex keskiössä ja osingonjako aloitetaan.

- Inderesin seurannan aloitus.

Pitää seurata ja tutustua tarkemmin:

- Lindexin yhteistyöt eri vaikuttajien kanssa ja näkyvyyden lisääntyminen.

- Lindexin työntekijät. Esimerkiksi heidän oma raportointi, ulkopuoliset mittaukset ja LinkedIn.

Mahdollisia negatiivisia merkkejä:

- Kassassa olevan rahan suuntaaminen liian vähän Lindexin investointeihin.

- Groupin johdon liika painottuminen Stockmanniin.

- Tuloksen kääntyminen selvään laskuun.

- Lindexin työntekijöiden hyvinvoinnin lasku.

- Saneerauksen pitkittyminen.

Pidän uhkana myös Lindexin myönteisen kehityksen jatkuessa osakkeen halpaa (parin vuoden sisällä 3-5 €) hintaa. Pahalta tuntuisi 40% preemiolla tehty ostotarjous Ruotsista. Parhaan aseena tähän näen Inderesin seurannan ostamisen, omien osakkeiden ostot sekä sopiva osingonjako.

Nautin kyydistä Lindexin tarinan kehittyessä (“Lindexin pitkän aikavälin strategiassa tavoitteemme on olla globaali ja kestävä muotiyhtiö, jolla on vahva brändi.”)

Seuraisin mieluusti enemmän keskustelua globaalista ja kestävästä muotiyhtiöstä kuin Helsingissä sijaitsevasta tavaratalosta, koska tulos tehdään Göteborgissa. Erityinen kiitos @Aili Lindexin painottamisesta.

33 tykkäystä

Jätit mainitsemasta yhden uhan.Johtaja Susanne esikuntineen on nostanut Lindexin “suosta”.Jollekin kilpailijalle riittää johtoporukan “ostaminen” Löytyykö sen jälkeen nykyisenkaltaista menestystä.Hesarin juttu ainakin toi esiin “tekemisen meiningin”

Kauanko suomalaiset kykenevät pitämään omistuksessaan yrityksen, jonka liikevaihto ja voitto tulee pääosin Ruotsista ja Norjasta. Toivottavasti rahakas ostaja löytyy Lindexille ja kuten joku esitti Stockmannin tavaratalot voi sitten myydä vaikka Sokokselle tai sille halpa mister Tokmanille.

8 tykkäystä

Viime vuoden lukuja vähän kattelin. Käytännössä q1 ja q2 kumoavat toisensa! Ekalla neljänneksellä takkiin 27,7M€ ja tokalla 26M€ plussaa. Jos q2, q3, q4 laskisi varovaiset 5M€ voittoa lisää jokaiselle, olisi koko vuosi vähintään 100M€ plussalla! Ekaa neljännestä jos katsoo, on se tod.näk. enemmän, kuin +5M€!

3 tykkäystä

-Nykytilanteen perusteella roima aliarvostus tuskin poistuu vaikka saneeraus päättyisikin. Hirvittävän paljon on kentällä osakkeenomistajilla syvää vihaa Stockmannia kohtaan johtuen historian synneistä.

Eli tuo kuvaamasi ostoriski on erittäin realistinen.

Eräs toinen pitkään heikosti suoriutunut HEX firma paransi tulosta 14 vuosineljännestä peräkkäin ja osake oli lopussa silti alempana kuin alkutilanteessä, ja se myytiinkin ulkomaille. Itse luonnollisesti sain tarpeekseni osakkeen rämpimisestä 13 kvarttaalin kohdalla ja myin pois tappiolla, ja juuri ennen yrityskauppaa.

Olisiko ne nuo saneerauksessa anteeksi annetut lainat tms. syy että saneerausfirman yritysjohto ei kovin helposti ala revittelemään esimerkiksi isoilla osingoilla vaikka siihen olisi hyvin varaakin, ja sitä todellista käännettä joutuu odottamaan kun alihintaan myyjiä aina vaan riittää. Stockalla myös konversio-osakkeita riittänee pitkään myytäväksi. Tällä hetkellä oikea funda arvo olisi 4-5 euroa, mutta se katkera kauna pitää osakkeen aisoissa.

6 tykkäystä

Itse en kyllä usko mihinkään pyhään vihaan. Tässä on vain laskutaidon puutetta ja sitten kun saadaan vähän useampi onnistunut kvartteri niin arvostus kyllä korjaantuu. Kun tai jos, miten vaan.

Näin kovassa laskumarkkinassa stockmann on aika defensiivinen, lepo vaan. Tietysti jos vaihtoehtoiset sijoitukset laskee kymmeniä prosentteja niin voi tämänkin myydä niitä ostaakseen, mutta ihan hyvässä kyydissä ollaan. Velat putsattu mukavasti ennen koronnousua pois, ja liiketoiminta rullaa erinomaisesti.

Kyllä ne analyytikot ja varsinkin rahastonhoitajat tähän vielä herää, odotelkaa nyt rauhassa vaan. Sijoittamisessa takkia käännetään yhtä helposti kuin politiikassa, aina kun on aihetta.

15 tykkäystä

Ja taas pukkaa hiljaista ostosignaalia: Nordnet antoi Stockan osakkeelle tänään 10% lainoitusasteen (aiemmin 0%) ![]()

20 tykkäystä

Ajattelisin, että syy tälle lienee niin yksinkertainen, että Stocka on edelleen yrityssaneerauksessa.

Kun saneerausvelkoja on vielä auki ja riidanalaisena, ja velkojat haluavat omiaan, ei tuollainen tule kyseeseen. Saneerausmenettelyhän on nimenomaan velkojien turvaksi asetettu. Niin kauan kuin saneeraus on päällä, pitäisin johdon suulla voitonjaosta puhumista vähintäänkin tyylittömänä, kenties sillä voisi olla jopa negatiivisia vaikutuksia itse saneerausmenettelyyn (en todella tunne tätä juridiikkaa), jos ihan virallisesti huudeltaisiin että “RAHAA ON, mutta velkoja ei kyllä makseta.”

3 tykkäystä

Kannattaa lukea saneerauspäätös.Aihetta on täälläkin käsitelty.

Ensin kaikki ,ainat ja"riidat" pois.

Sitten “puhtaalta” pöydältä" voi aloittaa, mitä yrityksen kuuluu tehdä omistajiensa hyväksi.

2 tykkäystä

Onko tästä mitään tietoa, milloin tavoite päästä saneerauksesta ulos? Mitään estimaatteja esitetty, milloin nämä kiistanalaiset vaatimukset saadaan ratkaistua joko suuntaan tai toiseen?

Ei tietääkseni mitään arvioita ole, mutta jos joku tietää paremmin, niin kertokoot! Stockalla rahaa kumminkin niihin vaatimusten mukaisiin velkoihin on, joten olettaisin, että töitä tekevät koko ajan sen eteen, että saataisiin ne sovittua!

1 tykkäys

-Ne on ne talouslakimiehet, Tähtinen & Co, sellaisia että eivät anna euroakaan ilmaiseksi, eli koettavat tällä hetkellä neuvotella lainoista takaisin hyvitettävä osuus niin pieneksi kuin ikinä vaan mahdollista.

Talouslakimiehet?

Neuvotella lainoista takaisin hyvitettävä osuus mahdollisimman pieneksi?

Kannattaa käydä lukemassa oikeuden vahvistama saneerausohjelma pariin kertaan läpi.

1 tykkäys

Jostain muistan lukeneeni, että välimiescaset tässä keväällä ja syksyllä, ja korkein oikeus joskus syksyllä. Olettaisin että nuo välimieskeissit menee nopeasti kunhan ensimmäinen ratkeaa. KO:sta ei hajuakaan kauanko siellä kestää… Varmaan jonnekkin ensi vuodelle menee, ehkä kai voi olla emt…?

olikos @Seinakadun_Keisari tai @Pohjolan_Eka tarkempaa tietoa tai arvioita

2 tykkäystä

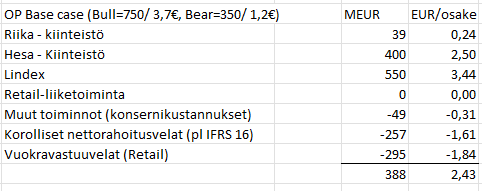

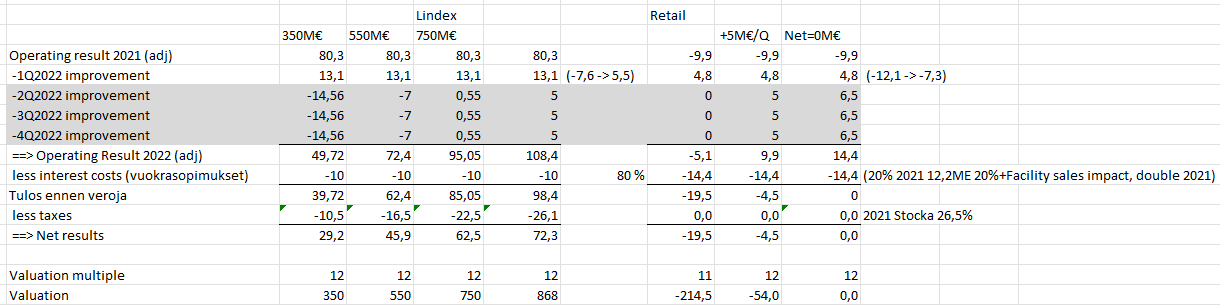

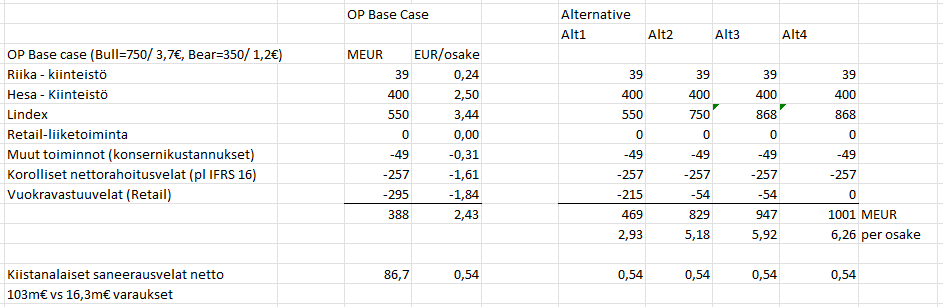

Stockmannin arvosta on ollut ketjussa puhetta, ja tein muutamia yksinkertaisia ja epätarkkojakin laskelmia noihin OP-skenaarioihin liittyen

OP-skenaariothan perustuvat vaihtelevaan (350/550/750 MEUR) Lindexin arvoon ja Retail liiketoiminnan nolla-arvoon. Retailin nolla-arvon ulkopuolelle jätetään kuitenkin vuokrasopimukset (vuokravastuut). Eli Retail kokonaisuudessaan negatiivinen. Em skenaariot antavat osakkeen arvoksi 1,2/2,4/3,7 EUR. Mutta voi kai nuo vuokravastuut ymmärtää skenaarioissa myös toiminnan alasajokustannuksiksi, mutta siinä tapauksessa noilla paikoilla selvinnisi vaikka 2v vuokravastuilla ja lopuista vaikka 25% (ts 2v aikana vuokranantaja löytää toisen vuokralaisen ja perii lopuista vastuista 25% muutoskuluihin ja muutostarpeisiin. Em 2v/25% olisi alla 100 MEUR)

Lähestyin noita Lindexin arvostuksia 350/550/750 tuloslaskelman kautta

Karkeasti laskettuna Lindex

-750 MEUR arvostukseen päästään (kun 1Q2022 luvut on tiedossa) jos loput kvartterin ovat noi 0,5 MEUR parempia kuin viime vuoden vastaava

-550 MEUR tasoon tarvitaan jo 7 MEUR/Q tuloslaskua

-jos 2/3/4Q paranevat 5 MEUR/Q kukin, Lindexin arvostus voisi olla 868 MEUR

-Em P/E=12 kerrointa käyttämällä.

Retail-puolella vuokrat huomioden:

-0-tulokseen (arvostukseen) tarvittaisiin jo pieni ihme eli 6,5 MEUR -parannus tulokseen per kvartteri

- -54MEUR arvostukseen riittää 5 MEUR/Q -parannus eli vastaava kuin 1Q2022 tehtiin

- jos kuitenkin 2/3/4Q2022 menisi kuten 2021, tulos olisi -19,5 MEUr ja tuolla P/E=12 kertoimella laskettuna arvostus -214,5 MEUR

Teinkin muutaman vaihtoehdon “Alt” em laskelmiin perustuen,

-5,18 EUR jossa Lindex 750 MEUR (ts operating result loppukausille flat) ja Retail parantaa 5 m€/Q kuten ekallakin kaudella

-jonkin verran korkeampaan tasoon käytännössä mahdollisuudet jos Lindex parantaa loppukausia vaikka 5 MEUR/Q

EDIT - note - vaikka tuossa viimeisellä rivillä lukee Retailin vuokravastuuvelat (OP:n pohjasta), omassa laskelmassani jätän riville yksinkertaisesti Retail -bisneksen negatiivisen arvon x12. Kuvittelen jopa että OP ei olisi antanut eri skenaarioihin Retail-arvoksi 0, jos OP ei tälle riville ainakin ajatuksen tasolla allokoi jatkuvan liiketoiminnan tappioita ajattele tähän riviin. Retail 0 samalla kun Lindex Bear=350?

Summa Summarum:

-vaikuttaisi Stockalla olevan nousupotentiaalia

-markkinoilla ei vaikuttaisi olevan uskoa että tähän mennessä nähty kehitys olisi pysyvällä pohjalla, ja on ajan kysymys milloin tuloskunto taantuu

-vaikka excelissä saa Stockan ja perustellusti näyttävän olevan “Bull”, yhtä hyvin voi sanoa että Retail tekee saman tuloksen kuin 2021, ja Lindexin tulos puolittuu niin 1,2 EUR on käypä hinta

-jos omat laskelmat menivät yhtään oikean suuntaiseksi, minusta markkinat ylipainottavat “Bear”-skenaariota

-1Q2022 pohjalta voisi toivoa, että 2Q2022 jälkeen raportoitaisiin edelleenkehittymisestä, ja että se antaisi markkinoille rohkeutta shiftata skenaarioitaan Base=new Bear, Bull=new Base ja jokin uusi parempi= new Bull.

20 tykkäystä