Tavaratalojen oikaistu liiketulos

H1 -8,8 (-16,2) meur

H2 xxx (+6,3) meur

Suluissa 2021 luvut.

H2 vaaditaan parin miljoonan parannus viime vuoteen, että tavaratalot pääsevät nollille. H1 parannusta tuli edellisvuodesta noin 8 meur.

Tavaratalojen oikaistu liiketulos

H1 -8,8 (-16,2) meur

H2 xxx (+6,3) meur

Suluissa 2021 luvut.

H2 vaaditaan parin miljoonan parannus viime vuoteen, että tavaratalot pääsevät nollille. H1 parannusta tuli edellisvuodesta noin 8 meur.

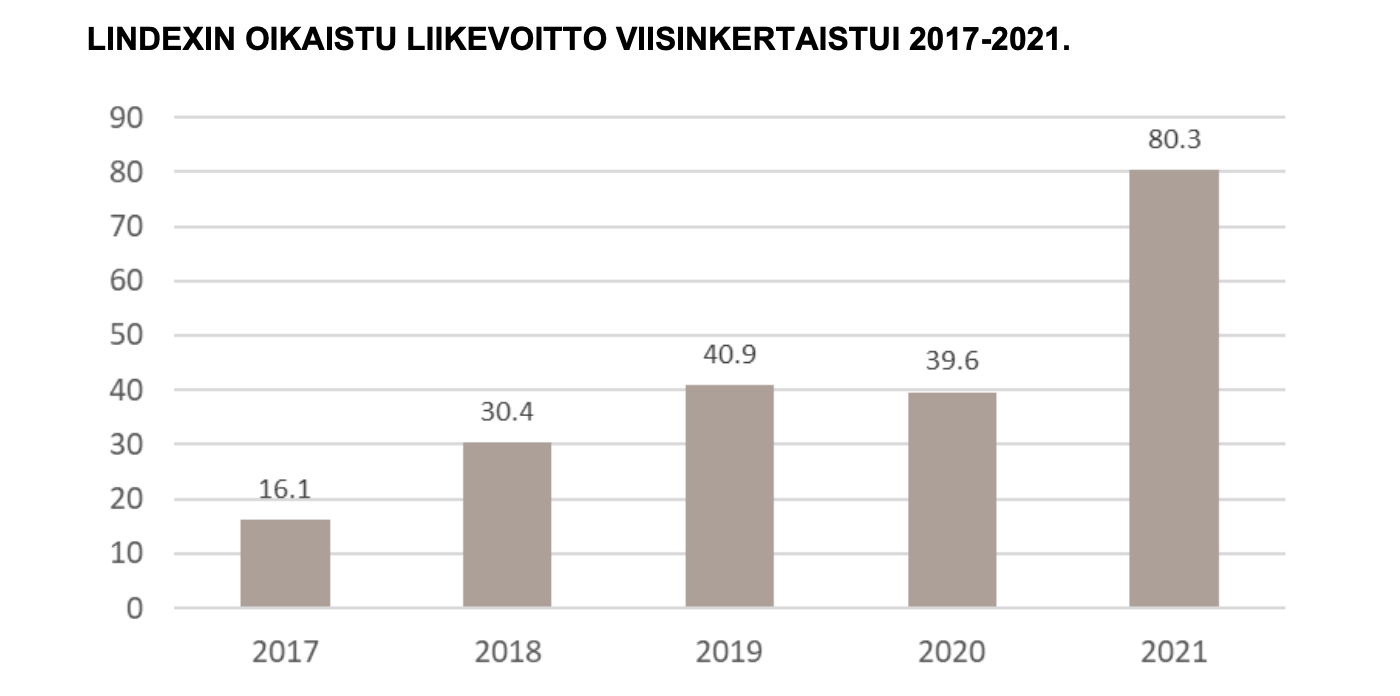

Miksei Lindexin tuloskasvuun uskota?

Kun katsoo, millaisella trackilla Lindex on pystynyt viime vuodet kasvattamaan oikaistua ebittiä (pl. 2020 koronavuosi), niin itseäni ihmetyttää näissä nykyisissä analyyseistä, miksi vuosille 2023/2024 ennustetaan vain joko laskevaa tai flättiä ebitin kehitystä. Miksi näin?

Mikäli tuloskasvu jatkuisikin lähivuosien tapaan, tuntuu “optimistisen skenaarion” 11x ev/ebit luvut melko pessimistiseltä.

Ihan selkeät syythän tuohon on jos on keissiin perehtynyt, lajittelukeskusten kapasiteetti ei riitä nykyistä oleellisesti suurempien määrien käsittelyyn ja siksi siellä päätettiin investoida tätän uuteen peltihalliin.

Katsotaan seuraavaa harppausta Lindexin liikevoittoon siinä kohtaa kun halli on rakennettu, lastentaudit ratkaistu uuden keskuksen kanssa ja kun keskuksen tuomaa uutta kapasiteettia päästään skaalaamaan ylöspäin. ![]()

Jos ei kapasiteettia pysty nykyisistä repimään enempää volyymillisesti toinen vaihtoehto olisi repiä se kasvu marginaaleista ja niitäkään tuskin pystyyn enää oleellisesti tästä ennätystasolta venyttämään.

Eilen toteutui tekninen taantuman määritelmä jenkeissä, kun siellä BKT laski toista kvarttaalia putkeen.

Moni täällä on povannut, että taantuman kolkutellessa Lindexin halvat perusvaatteet menevät kaupaksi, mutta Stockmannin luksusbrändit eivät.

Toistaiseksi jenkeissä Walmartin tulos on lskenut inflaation myötä. Louis Vuitton puolestaan on todennut, ettei hintojen korotukset ole aiheuttaneet kuluttajien vastustusta.

Luxury group LVMH beats expectations despite China drag on sales | Reuters

Walmart on mielestäni kyllä huono verrokki, sillä heillä on tuo ruokapuolikin sen verran iso ja eroaa muutenkin konseptiltaan Stockasta aika paljon. Stockan Retailin osalta kannattaa mielestäni seurata jenkeistä ennemminkin Macy’s:a. Nostinkin tämän jo viime toukokuussa esiin ketjuun, kun yhtiö julkaisi Q1-tuloksen. Aika hyvin siellä on johdon puheissa esiintynyt ihan samoja teemoja kuin Latvasenkin suusta, joten ehkä saadaan jotain vainua sieltä yleisestä tavaratalomarkkinasta/näkymistä jo ennen Stockan Q3-tulosta.

Kysyn voiko jokin yritys kasvaa jatkuvasti ?

Lindexillä oli aikanaan oma “blue ocean” .Se alkaa olla jo käytetty.

Eli markkina kiristyy.Myös muut kilpailevat samoista “apajista”

Nyt haetaan uusia trendejä.

En tunne minkälainen brändiarvo on Lindexillä.Tietysti sekin myy.

Tuon uuden “peltihallin” perusteista löytyy juttua.Eiköhön siinä satsata myös tulevaisuuden muuttuviin tarpeisiin.

Tietysti Stokkan omistajana toivoo Lindexin palkkien nousua.

Lindex investoi uuteen omnichannel-varastoon jatkaakseen kasvuaan"Liiketoimintamme kasvaa, ja voidaksemme lisätä toimituskapasiteettiamme maailmanlaajuisen ja digitaalisen kasvun mukaisesti, rakennamme uuden erittäin pitkälle automatisoidun varaston, josta kaikki tuotteet voidaan toimittaa kaikkiin myyntikanaviin. Uusi omnichannel-varasto mahdollistaa kasvun useissa kanavissa ja avaa uusia liiketoimintamahdollisuuksia. Kyseessä on Lindexin historian suurin investointi ja tärkeä askel pitkän aikavälin kasvusuunnitelmiemme toteuttamisessa ja logistiikkatoimintojemme tulevaisuuden varmistamisessa. Tämä on erittäin jännittävä ja tärkeä virstanpylväs matkallamme kohti maailmanlaajuista, brändijohtoista ja kestävää muotiyritystä", sanoo Lindexin toimitusjohtaja Susanne Ehnbåge

Lianaus Li dex 22.5.2022. Tuossahan tuo sanotaan. Viimeinen lause on maailmoja “hivelevä”

Muistatko, missä yhtiö on kertonut tarkemmin tuosta nykyisen kapasiteetin käyttöasteesta? Tuohan olisi vielä ihan jees tilanne, jos oleellisesti käsittelymääriä ei voida enää lisätä mutta pientä optimointia pystytään vielä tekemään 2023. Uusi halli saataisiin sitten käyttöön 2024.

Kurssista vielä, se ei odota edes flättiä tuloskehitystä, kun verrataan rullaavaan 12 kuukauden tulokseen, vaan selvästi huonompaa.

Tuo taulukko olisi parempi, jos kaikki 5v. olisi lähelle 80 milliä. Nyt kuvastanee lähinnä alan ailahtelevuutta ![]()

Olennaisempaa olisi liikevaihdon kasvu, joka tainnut pysyä siellä 600 millissä kuitenkin jo siitä asti, kun Stokka osti firman… 14 vuotta sitten.

"Odotamme paljon tulevalta varastoltamme, joka tulee korvaamaan nykyisen varaston Partillessa ja verkkokauppamme varaston Boråsissa, jossa olemme saavuttamassa enimmäiskapasiteettimme. Uuden omnichannel-varaston avulla pystymme aluksi nelinkertaistamaan verkkokauppamme kapasiteetin ja varmistamaan kasvavan ja kestävän logistiikkaratkaisun kaikissa myyntikanavissa. Verkkokaupan kapasiteetti tulee olemaan noin 13 000 kerättyä ja pakattua tuotetta yhtä tuotantotuntia kohti. Kestävän kehityksen tavoitteidemme mukaisesti varastollemme on asetettu korkeat ympäristövaatimukset ja tavoitteena on saada BREEAM-SE Excellent -ympäristösertifikaatti. Varastotilojen sähkö tuotetaan aurinkopaneeleilla, joiden kautta tuotetaan sähköä omaan käyttöömme sekä myös muille”, kertoo Lindexin Director of Logistics Johan Engen

Lainaus edelleen Lindexin sivuilta. Tuota voi tulkita oman mielensä mukaisesti. Jokatapauksessa tulevaisuuden kuva verkkokaupan kasvusta on positiivinen.Kai Stokkan osakkeen kanssa pitää odottaa muutama vuosi, niin Susannan maailmanvalloitus pääsee täysillä käyntiin.Tuskin emo Stockmann tuosta luopuu, haluavat “osingoille”

Stockaan liittyen parikin juttua päivän Kauppalehdessä. Tuttua kauraa meille veteraaniseuraajille. Kaksi asiaa pitää Stockan osakkeen “alihintaisena” eli pitkittynyt saneeraus ja retailin laahaava tulos. Onhan tuo saneerauksessa oleminen melko surkuhupaisa tilanne, kun kassassa on kohta 200 miljoonaa euroa rahaa ja tuloskunto kelvollinen.

Stockmann odottaa kovasti, millaisen ratkaisun välimiesoikeus tekee sen ja LähiTapiolan välisessä vuokrakiistassa. Päätöksen pitäisi tulla syksyllä, ainakin tämän vuoden puolella.

Päätöksellä on iso merkitys Stockmannille. Jos välimiesoikeuden ratkaisu on sille mieluinen, yhtiö voi yrittää neuvotella muidenkin riitojen sopimisesta itselleen järkevällä hinnalla.

LähiTapiolan tapauksessa saatu linjaus voisi määritellä korvaustason myös muissa vireillä olevissa oikeusriidoissa

Lainaus KL tänään Toisessa jutussa ruodittiin stokkan osakkeen hintaa.“alekorin halvin” vapaasti tulkiten. Kannattaa lukea jutut.

Loppuvuotta siis saadaan odottaa välimiesoikeuden suhteen.

PTY tänään julkaisemista tilastoista vertailua stockaan. Retail 1-6 suomessa kasvu 13,7%. Ekaa kvartaalia haittasi vielä korona rajoitukset. 4-6 retail 25% kasvua.

Tavaratalo- ja hypermarketketjujen liikevaihto kasvoi tammi-kesäkuussa 1,3 prosenttia

Liikevaihto kasvoi tammi-kesäkuussa 2022 elintarvikkeiden tuoteryhmässä yhteensä 1,5 prosenttia vuoden 2021 tammi-kesäkuusta. Koti- ja vapaa-ajan tuoteryhmän liikevaihto laski 1,6 prosenttia, kun taas pukeutumisen tuoteryhmän liikevaihto kasvoi 9,7 prosenttia edellisvuoden tammi-kesäkuuhun verrattuna. Käyttötavara yhteensä -tuoteryhmän liikevaihto kasvoi 0,8 prosenttia vastaavana ajanjaksona.

*Jäsenyritysten tavaratalo- ja hypermarketketjut ovat: K-Citymarket, Prisma, Sokos, Tokmanni ja Minimani. Lisäksi mukana tilastossa on Stockmann

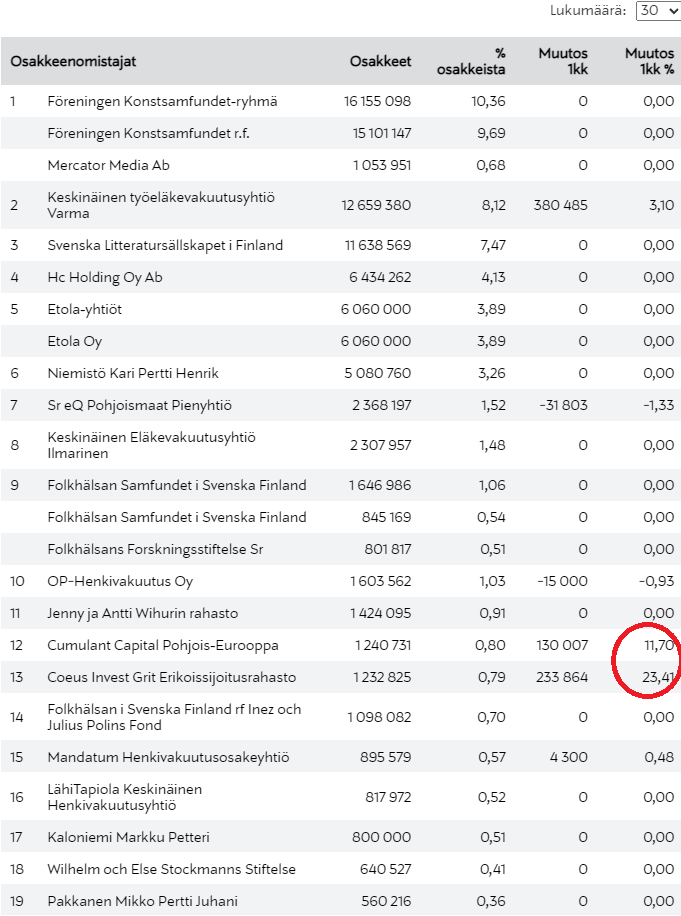

Stokkan suurimmat omistajat lista on päivitetty.

Sijoitusrahasto Coeus Invest näyttää uskovan edelleen.

Lisäystä reilu 200 th.

Coueuksen positiivinen analyysihän julkaistiin palstalla jokin aika sitten.

Olisiko tänään kauppalehden juttujen siivittämänä reilu nousupäivä.

Poiminnat noista yllä mainituista kirjoituksista:

Maksumuurin takana, mutta yhden lauseen poiminta kauppalehden analyytikon kommenteista: “Nykyisellä liukuvalla oikaistulla osakekohtaisella tuloksella ja kahdeksan prosentin tuottovaatimuksella Rajala saa osakkeen hinnaksi noin 4,20 euroa.”

Ilmeisesti “smart moneyllä” luottoa riittää, kun Coeuksen lisäys on todella tuntuva rahaston kokoluokassa.

![]()

Myös Aki Pyysing ~tuplannut omistuksensa.

Tulipa huvikseen verrattua Tokmannia ja Stockmannia, nimetkin kun matchaavat niin hyvin.

TOKMANNI VS STOCKMANN

TOKMANNI

-Osakkeita 58.9m

-Osakekurssi 12.57

-Markkina-arvo 740m

-Rahavarat 27.1m

-Pitkäaikainen ja lyhytaikainen velka 155m (poislukien IFRS 16 velat)

-Enterprise value 868m

-2021 liiketoiminnan rahavirta 126.8m

-2021 investoinnit 21.6m

-2021 vuokrasopimusten takaisinmaksut 52.3m

-2021 rahavirta investointien ja vuokrasopimusten jälkeen 52.9m

-Enterprise value / 2021 rahavirta 16.4x

STOCKMANN

-Osakkeita 155.9m

-Osakekurssi 2.71

-Markkina-arvo 422.5m

-Rahavarat 184.6m

-Pitkäaikainen ja lyhytaikainen velka 66.1m (poislukien IFRS 16 velat)

-Enterprise value 304m

-2021 liiketoiminnan rahavirta 150.4m

-2021 investoinnit 17m

-2021 vuokrasopimusten takaisinmaksut 66.3m

-2021 rahavirta investointien ja vuokrasopimusten jälkeen 67.1m

-Enterprise value / 2021 rahavirta 4.5x

Tämä ei pidä sisällään Stockan disputed cases mutta ei se pahemmin kokonaiskuvaa muuta.

Mitä jos Tokmanni ostaisi Stockmannin? ![]()

Kiitos vertailiusta ![]()

Mikäli tekee vastaavantyyppisen laskelman 2022e niin mihin silloin päädytään. Tässä ainakin käyttöpääomaa näyttää kertyvän Stockalla reippaasti lisää.

Lisäksi onko kukaan tutustunut SEBin Stocka analyysiin (SEB on ostanut suuria määriä viime aikoina). Tässä kiinnostaisi mm arvostuslogiikka.

@Arimatti_Alhanko oletko kenties vertaillut Stockmannia amerikkalaisiin yrityksiin kuten Macy’s (M) ja Nordstrom (JWN)? Tällä hetkellä näiden P/S-indikaattorit näyttäisivät olevan merkittävästi alhaisempia kuin Stockmannilla, mikäli Nordnetin P/S data on ajan tasalla. Yksinkertaistaenhan merkittävästi alhaisempi P/S saattaa näyttää edullisemmalta. Toki kohdemarkkina on eri. Kuitenkin minua askarruttaa, miksi P/S luvuissa on merkittävä ero. Näetkö joitakin hyviä perusteita, miksi Stockmannista kannattaisi maksaa amerikkalaisiin yrityksiin verrattuna korkeampaa hintaa P/S indikaattorilla mitaten? Kiitos inspiroivasta Stockmann-Tokmanni vertailusta, joka innoitti vertailemaan yrityksiin Atlantin toisella puolen. ![]()

Koitetaan muistaa ja pitää mielessä että Stockmann on oikeasti Lindex, eikä Stockmann kuten nimi antaa kertoa (hieman kärjistäen näin). Stockan tavaratalohan arvostetaan negana kunnes pääsee plussalle (mikä voi tapahtua jo tänä vuonna?).