Ei oikein voi verrata koska tosiaan Lindex on käytännössä koko Stockmann arvon puolesta, relevantteja vertailukohteita on H&M, Inditex jne

7 tykkäystä

En ole Arimatti Alhanko, mutta mielenkiinnosta vilkaisin lukuja TIKR:stä. Sen mukaan M:llä ja JWN:llä on nettovelkaa, ilman vuokravastuitakin. Stockalla se taas menee negatiiviseksi velkoja isomman kassan vuoksi.

Kun ottaa ne huomioon ja laskee EV:n, niin saa juoksevalla S:lla Stockan ja M:n EV/S:ksi ~0,3 sekä JWN:lle ~0,4.

Tai ainakin minä sain näin heti päikkäreiden perään.

11 tykkäystä

Talouselämässä tänään pitkä artikkeli stockasta missä latvanen käy läpi miten nykytilaan on päästy. Kuluja karsittu neljännes,organisaatiota,myynnin palkkausta ja tuotteistusta muutettu. Erityisen hyvänä pidän sitä että myyjän palkasta osa perustuu asiakasmittausten tuloksiin. Laitan muutaman pääkohdat. Suosittelen lukemaan

Saneerauksen aikana Stockmann on heittänyt tavarataloistaan ulos kymmeniä brändejä. Tilalle on tullut yli 250 uutta tuotemerkkiä. Yhden väsähtäneen massabrändin sijalle on voinut tulla kolme virkeää pikku- brändiä. Osa niistäkin poistuu, osa jää.

Lindexin tehokkuudesta

”Ostetaan itse kankaat, valitaan tehtaat ja tuotemallit ja lähetetään suunnitelmat tehtaille digitaalisesti. Ei lähetellä kankaita pitkin ja poikin niin kuin ennen tehtiin. Oma logistiikkakeskus palvelee koko ketjua tehokkaasti”, Jari Latvanen kuvaa.

18 tykkäystä

13 tykkäystä

Tervehdys,

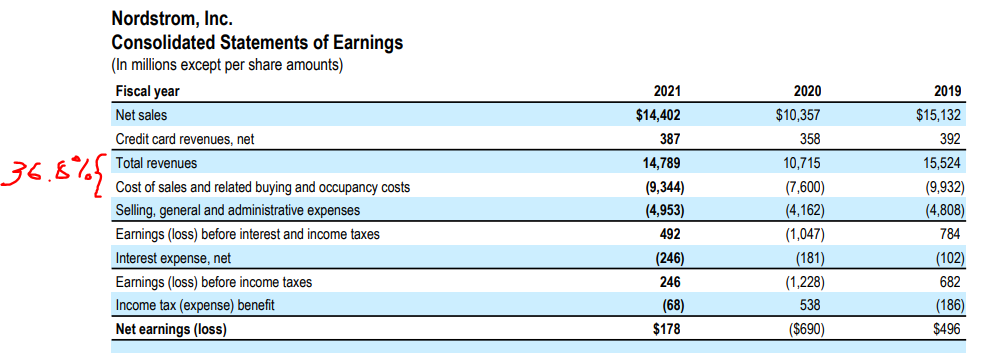

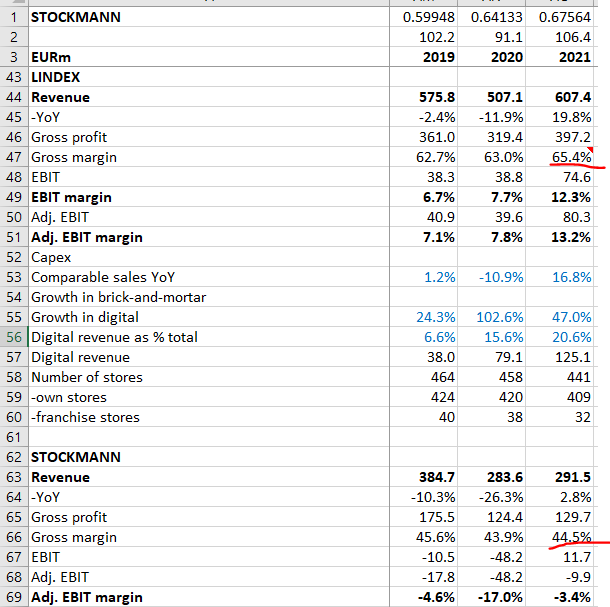

Itse en näe juurikaan järkeä katsoa P/S- lukua. Miksi ei suoraan EV/EBIT tai EV/FCF- lukuja? Esimerkiksi Nordstromin gross margin oli viime vuonna 36.8%. Tämä on erittäin paljon alhaisempi kuin Lindexillä (65.4%) ja myös alhaisempi kuin Stockan retaililla (44.5%).

Nordstromin EBIT marginaali oli viime vuonna 3.3% kun taas Lindex saavutti 13.2% EBIT marginaalin.

41 tykkäystä

Omasta mielestä järkevä hieman diskontata epävarmuutta Lindexin spinniin. Spinnihän olisi ollut järkevä liike jo kymmenen vuotta sitten, mutta jäänyt kiinni milloin mistäkin. Ei ole jaksettu tai Lindexi on kattanut muun liiketoiminnan tappiot turhan hyvin.

Jos katsotaan Stockaa ilman Lindexiä niin henki kulkee nipin napin kymmenen vuoden korpivaelluksen jälkeen. +1,0% EBITissä vaihtuu helposti etumerkki toiseen.

Voi olla, että edelleen intressinä pitää pelastusrengas lähellä.

4 tykkäystä

jäänyt kiinni omistajista ja A-sarjan osakkeista joiden avulla valtaa käytettiin. Nyt niitä ei ole ja omistajakenttä täysin muuttunut.

Saneeraus valmiiksi ja näemme mikä on todellinen tilanne.

15 tykkäystä

Stockmann osti Lindexin vuonna 2007. Luultavasti Lindexiä ei ostettu 870 miljoonalla eurolla nopean spinnauksen vuoksi eli ei se spinnaus ollut ajankohtainen Lindexin ensimmäisinä Stockmann-vuosina -toisin kuin nyt.

8 tykkäystä

17 tykkäystä

12 VARALLISUUTTA KOSKEVAT SANEERAUSTOIMENPITEET

Yhtiön pääasiallinen varallisuus koostuu rahoista ja pankkisaamisista, myyntisaamisista,

vaihto-omaisuudesta, tytäryhtiöosakkeista, Konsernin sisäisistä saamisista, muista osakkeista,

kiinteistöomaisuudesta (vakuudellisen velan vakuutena), muista käyttöomaisuusosakkeista

sekä koneista ja kalustosta.

Yhtiö myy päivittäin muuttuvaa varastoansa osana normaalia liiketoimintaa.

Saneerausohjelma perustuu siihen, että Yhtiö jatkaa tavarataloliiketoimintaa ja online-

verkkokauppaa Suomessa ja Baltiassa olemassa olevissa flagship- ja concept store -

lokaatioissa. Lisäksi Lindex-konsernin liiketoiminta jatkuu Stockmann-konsernin omistuksessa.

Yhtiö ei suunnittele realisoivansa tytäryhtiöomaisuutta.( lainaus yrityssaneeraus )

Yhtiön luvut heikkenivät vertailukaudesta, ja yhtiö kertoi selvittävänsä Lindexin omistuksen strategisia vaihtoehtoja ( lainaus 2019)

Eli 2019 suunniteltiin vaihtoehtojen selvittämistä, en muista selvitystä lukeneeni.Juttu löytyy muuten viisas rahasta noilta ajoilta. Velkasaneerauksen yhteydessä “ei suunnittele …” Minusta on selvää, että tavaratalo tarvitsee Lindexin tukea.Siksi lähivuosina on turha ajatella toimia Lindexin suhteen.

5 tykkäystä

Yrityssaneerauksen päätyttyä Lindexin listaaminen Tukholmaan on varteenotettava vaihtoehto. Mikäli nykyinen Stockmann-divisioona tarvitsee tukea Lindexistä, se voi jäädä (mahdollisessa) spin-offissa Lindexiin omistajaksi esim. 15 %:n osuudella.

20 tykkäystä

Juu, tässä on seuraavat isot katalyytit saneerauksen päättyminen, strategiauudistus ja mahdollinen toimitusjohtajan vaihto (saneeraajat harvemmin jatkavat saneerauksen jälkeen), Lindexin spin-off, uuden varaston valmistuminen ja paluu merkittävään kasvuun digimyynnissä.

35 tykkäystä

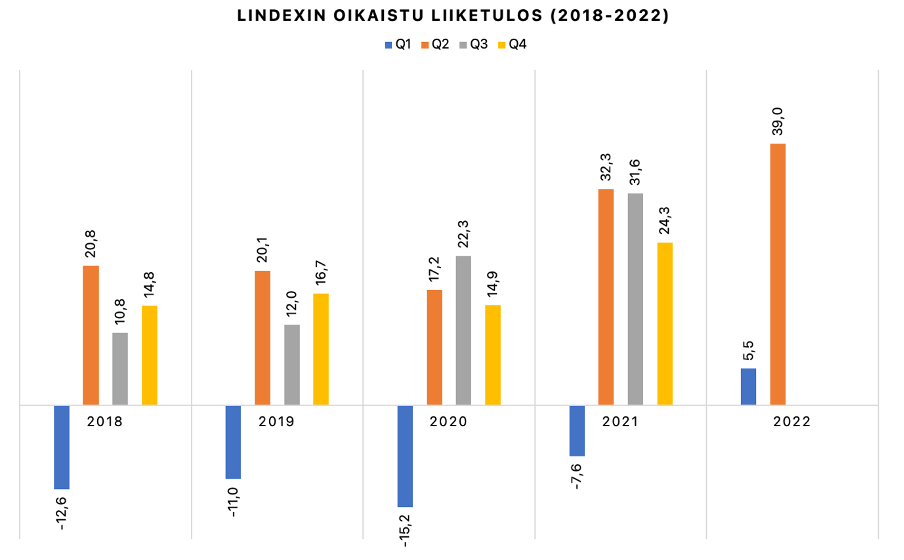

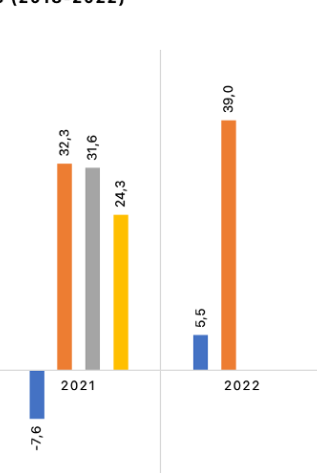

Stockmann Group Oyj on sijoituskohteena mielenkiintoinen joten kävin maanantai-illan ratoksi läpi numeroita. ![]() Seuraavassa pikainen huomio - ei sillä että tässä olisi kenellekään uutta tietoa, mutta ajattelin kuitenkin kirjoittaa ylös:

Seuraavassa pikainen huomio - ei sillä että tässä olisi kenellekään uutta tietoa, mutta ajattelin kuitenkin kirjoittaa ylös:

Q2 on viime vuosina ollut Lindexin paras liiketuloksen osalta. Tästä poikkeuksena 2020, jolloin Q3 oli paras.

Ajanjakson 2018-2021 aikana Q3:n ja Q4:n yhteismyynti on kuitenkin ollut vähintään 123% Q2:n myynnistä. Jos tähän päädytään, loppuvuonna oikaistu liiketulos olisi n. 55 miljoonaa, jolloin oltaisiin n. 100 miljoonan oikaistussa liiketuloksessa koko vuoden osalta.

Toisaalta suurimmillaan Q3:n ja Q4:n yhteistulos on ollut 216% Q2:n oikaistusta liiketuloksesta. Vastaavanlaisessa tilanteessa 2022 oikaistuksi liiketulokseksi tulisi 140 miljoonaa.

Joka tapauksessa 100 miljoonan oikaistun liiketuloksen saavuttaminen näyttää tässä vaiheessa vuotta todennäköiseltä Lindexille. Historian vahvimman ensimmäisen vuosipuoliskon jälkeen 100 miljoonaan oikaistuun liiketulokseen riittää keskimääräistä heikompi suoritus vuoden toisella puoliskolla (suhteessa ensimmäiseen puoliskoon).

Onko kellään mielessä selkeää mahdollista syytä, jonka johdosta joko Q3:sta tai Q4:sta tulisi poikkeuksellisen huono vuoden ensimmäiseen puoliskoon verrattuna?

25 tykkäystä

Venäjä “räjähtää käsiiin” ja ihmiset alkavat hamstraamaan vessapaperia vaatteiden sijaan ? ![]() .

.

No kunhan ihmisiä ei ala massoittain joutumaan työttömiksi, niin tuskin mitään katastrofi loppuvuotta tulee Lindexille olemaan. Stockmannille voinee keksiä helpommin syitä sössiä loppuvuosi, vaikka kehitys silläkin vaikuttanut hyvältä.

2 tykkäystä

20-05-2022 08:15

Swedish economic outlook: The test

The Swedish economy is currently stronger than it has been for many years. However, the economy is entering a phase of subdued growth as high inflation and rapid rate hikes are slowing activity

Lainaus Nordea. Ruotsin talous oletettavasti vetää. Norjaan ei vaikuta juuri mikään. Eli Lindexin tuotteet tekevät kauppansa. Noista maista Lindexin tulos pääosin tulee

5 tykkäystä

Palauttaisiko joku mieleen miten tuo Q1 meni nyt noin hyvin, vs pari aiempaa vuotta jolloin tukevasti pakkasella? Aikaistettua kalsarikysyntää? Tässähän käy kohta harviat, tietysti kurssin pitäisi ensin nousta sinne 20-30 välille ![]() (oma tavoite tällä hetkellä 6 euroa.)

(oma tavoite tällä hetkellä 6 euroa.)

Vakavasti puhuen, nuo on oikaistuja, onko ne yhtä hämäävästi oikaistu kuin konsernin Q2 luvut…

2 tykkäystä

-Q1 2021 tammi- ja helmikuu olivat erittäin heikkoja kuukausia. Ruotsissa pukeutumiseen käytettiin näinä kuukausina 28% ja 21% vähemmän rahaa kuin vastaavalla ajanjaksolla 2020 ennen koronaa. Q1 2022 liikevaihdon nousu nosti tulosta.

-Kannattaa myös muistaa Lindexin cost savings program josta puhuttiin elokuussa 2020:

Täydet hyödyt vuodesta 2021 eteenpäin.

-Myymäläverkostoa on myös optimoitu. Tällä hetkellä käsittääkseni kaikista myymälöistä ainoastaan 6 tekee tappiota, mikä on todella hyvä luku tällä alalla.

-Vuokria on myös pystytty neuvottelemaan alaspäin.

-Mikä oli todella hyvä juttu Q2 2022 vs Q2 2021: Vaikka gross margin heikkeni 1.7 prosenttiyksiköllä, oikaistu liikevoittoprosentti silti nousi. Tämän vuoden Q2 digitaalinen myynti edusti ainoastaan 15.9% liikevaihdosta kun viime vuoden Q2 vastaava luku oli 19.5%. Ja johto kommentoi että digitaalisessa kanavassa on korkeammat marginaalit.

24 tykkäystä

Ehkä ne Ratian tekemät uudistukset jäi koronan takia vähän kuin piiloon ja alkaneet toimimaan nyt, kun koronan pahin ohi!

5 tykkäystä