Salkunrakentajan yhteenveto Stockmannin tämänhetken tilanteesta:

4 tykkäystä

Mikä tämän hyvän Q2 tuloksen takana oli? Onko yhtiö tehnyt jotain merkittäviä uudistuksia tuotevalikoimaan, hinnoitteluun tms vai johtuiko se enempi yleisestä vähittäiskaupan piristymisestä?

Koronan takia syvätaskuiset turistit ovat puuttuneet, ehkäpä tätä on osaltaan paikannut kotimainen kysyntä kun suomestakaan ei ole lähdetty niin paljon ulkomaille shoppailemaan.

Mitkä ovat stockkan vahvuuksia nykyään? Joskus ennen se pystyi olemaan suuruutensa ansiosta hinnoiltaankin siedettävä ja hullujen päivien tarjouksissa halpa. Nyt se lienee monissa tuotesegmenteissä enää korkeintaan keskikokoinen toimija, jos vielä päälle leivotaan kalliin liikepaikan ja glamourin kuluja niin miksi sieltä kukaan käy ostamassa sellaisia tuotteita mitä saa muualta halvemmalla?

Kalliit merkkituotteet mitä muualta ei saa on sitten asia erikseen mutta riittääkö kysyntää?

3 tykkäystä

Joskus firman ei tarvitse olla hyvä ollakseen törkeän pahasti alihinnoiteltu markkinalla ja että samaan yhteyteen on leivottu vieläpä tällainen kiinteistönmyyntitilanne, jossa mahdollista yllättää markkinat.

Diggaan kanssa kuinka yli-inhottu firma kyseessä, ei edes omaa ketjua täällä.

18 tykkäystä

Vähän samoilla linjoilla, että en olisi voinut kuvitella sijoitusta tähän, mutta kun hinta on alhainen ja näyttää, että tulosta voisi tulla, niin ainakin sellainen 1-3 kvartaalia voisi mennä alkuun.

Mitä jos q3 on kohtuullinen ja joulukaupalla saataisiin hyvä q4 ja tulosta olisikin kasassa ja muutama ok kvartaali, kai silloin jo alettaisiin miettimään, että pitäisikö tästä nyt vähän enemmän maksaa?

3 tykkäystä

Itse näen, että tällä hetkellä osakkeessa hinnoitellaan Retailin pysyvän jatkossakin tappiolla ja kiinteistöistä saatavien myyntituottojen jäävän haarukan alalaitaan (eli ei ylimääräistä rahaa kassaan velkojen maksun jälkeen). OP on omassa aiemmassa arvonmäärityksessään saannut tavoitehinnan 1,7 euroa peruskenaarionsa (2,0 euroa osake) ja pessimistisen skenaarionsa (0,5 euroa osake) 80/20 suhteella. Odotan heidän nostavan tavoitehinnan ensi viikolla 1,8-1,9 euron tuntumaan hyvästä Q2-tuloksesta aiheutuvien pienien ennustenostopaineiden myötä. Veikkaan heidän kuitenkin olevan vielä sen verran varovaisia, etteivät lähde muuttamaan 80/20 painotusta.

ps. Kävin muuten noin tunti pari sitten Helsingin keskustan Stockalla. Asiakasvirta oli tasaista ja kassoilla oli asiakkaita. Mitään jonoja ja tungosta ei kuitenkaan missään nimessä syntynyt minnekään. Suht positiivisena ja hieman ehkä itseäni yllättävänäkin havaintona liikenteessä oli suhteessa paljon noin 30-40 vuotiaita pariskuntia. Eli maksukykyisiä asiakkaita, joiden keskiostos saattaa olla huomattavakin, mikäli esimerkiksi vaimo laittaa miehensä vaatekaappia niin sanotusti uuteen uskoon.

11 tykkäystä

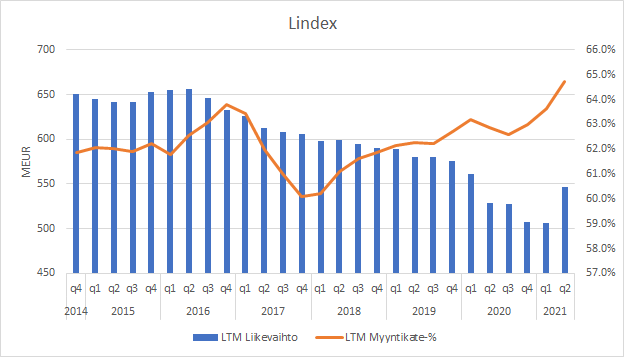

Tässä parilla graafilla syy miksi itse sijoitin perjantaina Stockmanniin.

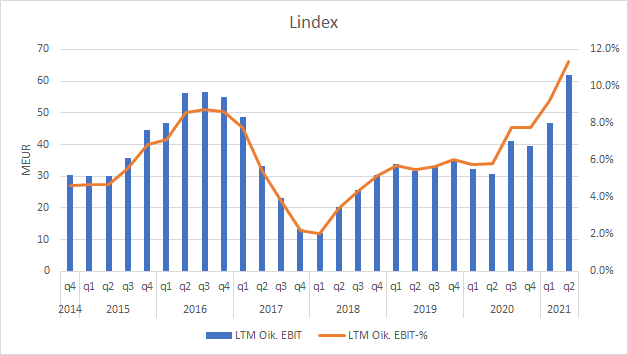

Lindexin kannattavuus on tasaisesti kehittynyt ylöspäin ja tällä hetkellä Lindex on aivan huippuiskussa. Liikevaihto on ollut toistaiseksi vielä tasaisessa laskussa, mutta uskoisin, että nyt lasku alkaa taittumaan, kun vaikuttaa, että huonommin kannattavat liikkeet on pitkälti suljettu ja verkkokauppa on lähtenyt tosissaan vetämään (osuus 19,5 % Q2:lla). Lindexin myyntikatemarginaali on ollut tasaisessa nosussa vuoden 2017 heikomman jakson jälkeen ja vaikuttaa, että siellä on tosissaan tehty oikeita asioita viime vuodet.

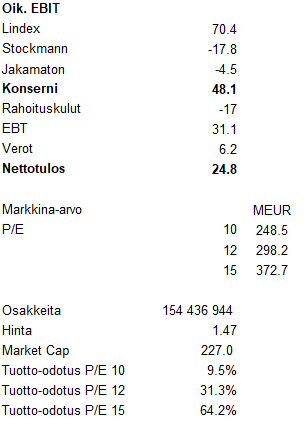

Viimeisen 12 kuukauden oikaistu EBIT on myös tarkastelujakson ATH-lukemissa 61.9 MEUR. Jos Lindex esim. arvostettaisiin EV/EBIT 10 kertoimella niin tästä tulisi yritysarvoksi aika muikeat 619 MEUR mikä olisi aika paljon Stockmannin nykyisen markkina-arvon 227 MEUR yläpuolella. Tästä saa nopeasti jo kuvan Stockmannin osissa piilevästä arvosta, vaikka Retail + Kiinteistöt saisi nettoarvoksi 0e, mikä toki ei voi olla mahdollista vaikka kuinka pessimistinen olisi Retailin suhteen huomioiden kiinteistöjen arvo.

Arvioin, että Lindex voisi päästä 70.4 MEUR liikevoittoon tänä vuonna, mikäli mitään radikaalia ei tapahdu loppuvuonna. Viime vuonna Q3 oli todella vahva ja analyysissani oletin sen olevan tänä vuonna hieman heikompi, mutta sen sijaan Q4 oli heikko vielä viime vuonna ja siinä on selkeä parannusmahdollisuus erityisesti nykyisellä suoritustasolla. Q4 ennusteissa olin myös melko konservatiivinen ja odotan Q2-tasoista liikevaihtoa 16,3 % EBIT-marginaalilla (Q2 19,9 %). Aikaisempina vuosina yleensä Q4 liikevaihto on ollut suurempi kuin Q2, mutta EBIT-% hieman matalampi.

Tässä yksinkertainen nopea laskelma tämän vuoden tulospotentiaalista. Ja nykyiseen fundaan perustuva skenaario.

Kaikkihan sen tietää, että Stockmannin osien summa on huomattavasti korkeampi kuin mitä se pörssissä saa arvoa. Itse olen kuitenkin kiertänyt Stockmannin sijoittajana kaukaa pitkään, koska osien summan purkautumista voi tälläisessä tapauksessa saada odotella ties kuinka kauan ja, jos yhtiön suorittaminen menee kokoajan tasaisesti huonompaan suuntaan niin silloin markkinakaan ei ala maalailemaan kovin helposti positiivisia skenaarioita.

Nyt kuitenkin Lindexin ansiosta Stockmann on täysin fundapohjaisesti perusteltavissa oleva case. Retaililta voi myös odottaa tulevaisuudessa ainakin hieman parempaa, kun korona hellittää. Lisäksi saneerausmenettely näyttää antaneen Stockalle ihan uutta puhtia ja kiinteistöjen myynnistä voi käytännössä tulla milloin tahansa uutisia. Tähän kun yhdistetään vielä se millaista rummutusta Stockmann voi saada mediassa kun laiva alkaa nyt oikeasti kääntymään ja Stocka on yhä jokaiselle sijoittajalle tuttu nimi. Entistä paremman tästä casesta tekee vielä se, että tälle ei ollut edes omaa ketjua täällä ennen perjantaita eli sijoittajien luottamus yhtiöön on ollut täysin nolla, joten suunta on todennäköisesti ylöspäin. Selkeä negatiivinen ajuri osakkeen kannalta on se, että siellä voi uudet osakkeenomistajat, jotka saivat osakkeita lainojen konvertoinnista alkaa painamaan lappua kunnolla ulos nyt kun löytyy likviditeettiä, mutta nykyisellä Lindexin suorittamisella tässä voi rauhallisin mielin istua kyydissä ja odotella, kun väki alkaa taas urakalla kiertämään kauppakeskuksia tai uutisia siitä kuinka monta sataa miljoonaa kiinteistöistä saadaan ![]()

Edit. Lindex on saanut viimeisen 12kk aikana ~7,5meur Covid-19 tukia, joista ei löydy tarkkaa mainintaa onko ne sisällytetty oikaistuun liikevoittoon, mutta eiköhän ne ole, koska positiiviset erät harvoin sieltä oikaistaan. Näistä oikaistuna LTM EBIT olisi 54,5meur, eli ei muuta isoa kuvaa loistavasta kehityksestä koronan keskelläkin.

66 tykkäystä

On pitkästä aikaa tulossa mielenkiintoinen viikon aloitus, kun odottelee kommentteja ja päivityksiä. OP:lla taisi ainakin olla seurannassa?

Analyytikot - www.stockmanngroup.com sivun mukaan päivitystä voisi odotella lisäksi ainakin: Evli + Handelsbanken?

9 tykkäystä

Jos Stokka tulisi järkiinsä ja lopettaisi Retailin samalla kun muu kiinteistönsä pois, niin tämä voisi olla huippukohde. Olen vähän skeptinen siitä pystyykö Retail ikinä palaamaan voitolliseksi. Stokkan paremman väen tavaratalokonsepti ei oikein toimi verkkokaupan jatkona samalla tavalla kuin esim. kannattava Gigantti.

Toinen hyvä vaihtoehto olisi voinut olla retailin alasajo ja keskustan kiinteistön vuokraaminen, mutta se ei enää käy saneerauksen vuoksi.

Arvokkaiden assettien tai hyvän liiketoimintayksikön myyminen huonon “core-bisneksen” tukemiseksi ei ole kovin kestävää. Tulee mieleen Yahoon Alibaba kauppa tai kotimaasta vaikkapa Primula joka myi helvetin hyvin kannattavan hampurilaissämpyläleipomonsa investoidakseen muuhun leipomoliiketoimintaansa ja meni sittemmin konkkaan.

Onko Retailista luopumisesta muuten ollut puhetta tai edes huhuja?

7 tykkäystä

Hienoa avaamista Pilotilta, olenkin muun muassa nimbukseen sijoittanut kipinänä hyvin perustellut viestisi.

Nyt kun olet tätäkin selvästi pohtinut enemmän ja vähemmän, niin onko sinulle, tai jollekin muulle tullut mieleen sama kuin itselle; Stockmann lopetti real estate liiketoiminnan esittämisen omassa tuloslaskelmassaan vuoden 2018 jälkeen ja se sulautettiin osaksi retail -liiketoiminnan numeroita. Siitä huolimatta retail- liiketoiminnan kannattavuus kyntää pohjamudissa, vaikka siihen yhdistettiin kymmeniä miljoonia vuodessa tulosta tekevä real estate.

Nyt kun kiinteistöt myydään, jää kymmeniä miljoonia vuokratuloja saamatta ja sen lisäksi nuo aikaisemmat tulot muuttuvat kuluiksi kun kiinteistöistä pitää alkaa maksaa vuokraa, että retail toiminta saa tehdä noissa tiloissa mojovaa tappiota. Onko retail toiminta siis oikeasti vielä paljon paljon kannattamattomampaa mitä tämän hetkiset luvut antavat ymmärtää, koska kiinteistöstä saatavat vuokratulot ovat pelastaneet tilannetta (?)

19 tykkäystä

Näinhän se näyttää yhä olevan, Retail-toiminta on se iso musta pilvi, jolle on vaikea tehdä radikaaleja päätöksiä johtuen sen historiasta muun muassa. Tässä toki täytyy muistaa, että korona on vaikuttanut Retailin toimintaan todella isosti, joten tämän hetken numeroista on vaikea tehdä muita luotettavia johtopäätöksiä, kuin että tuskin ainakaan huonommin menee koronan jälkeen. En muista ainakaan mitään julkisia kommentteja Retailin alasajamisesta ja tuskin sellaisia on ollutkaan. Osakkeenomistajan kannalta se toki olisi hyvä päätös, nyt etenkin kun saneerausmenettelyn johdosta se olisi huomattavasti aiempaa halvempaa. Itse lähden siitä perusskenaariossani, että Retail pysyy osana konsernia. Uskon myös, että saneerausmenettelyn ja koronan takia on osattu tehdä tiukempia päätöksiä kannattavuuden parantamisen kannalta, mutta sitten seuraavaksi täytyisi tehdä päätöksiä, joilla saadaan ylärivi kasvuun. Omissa papereissani Lindexin huippusuorittaminen kumminkin kompensoi Retailin heikkouden, jolloin nykyarvostus on perusteltu tämän hetken tuloksentekokyvyllä koronan keskelläkin.

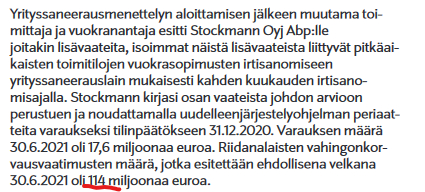

Olisi myös kiinnostavaa kuulla, jos joku osaisi heittää arviota todennäköisestä riidanalaisen vahingonkorvausvaatimuksen summasta, joka tälläisissä tapauksissa yleensä vielä joudutaan maksamaan?

3 tykkäystä

Eikös osakkeita saattanut tulla myöhemmin vielä 30 miljoonaa korkeintaan lisää saneerausvelkojen konversion puitteissa, vai luinko hätäisesti?

Tällä olisi kuitenkin vielä dilutoiva vaikutus tuohon skenaarioosi.

1 tykkäys

Lindexilla menee nyt hyvin, mutta suurimmat Stokkan ongelmat yhä edelleen korjaamatta; Verkkokauppa ja kanta-asiakkaiden huomiointi. Lisäksi se yhtiölle tärkein kohderyhmä yhä edelleen rajan takana.

Valitettavasti vaikka valoa on tunnelin päässä, patterit loppunevat kohta ja valo tummuu… Todellinen arvo on vain kiinteistössä. Fundan pohjalta case on kyllä houkutteleva, ainakin parin kvartaalin ajan.

Kanta-asiakkaiden kuukausittaisen markkinointiläpyskän kohderyhmää en ymmärrä, tavara ei kiinnosta ja sivujen määrä laskee tasaisesti, ja saman tavaran saa muualta halvemmalla. Tarjoukset ei houkuttele ketään ostoksille ja läpyskä taitaa kolahdelle nykyään postiluukusta vain tason X exclusive asiakkaille. Keskustan ilmaisen parkkiedun poisto oli viimeinen niitti ainakin itselleni.

Vanhat asiakkaat eivät enää jaksa käydä ostoksilla, varakkaat henkilötkin siirtyneet nettiostoksille. Nuoret käyvät vain katselemassa vaihtoehtoja ja tilaavat netistä saman tavaran halvemmalla. Herkkukaan ei enää huokuttele ostajia tavarataloon samalla tavalla, kun hohto katosi ulkoistuksen yhteydessä. MustaPekka tarjoaa nykyään paremman valikoiman ja auki 24h.

Kyllä tästä pikavoittoja on saatavilla, mutta en usko suureen käänteeseen, vaan lähinnä hitaaseen kuolemaan kohti kiinteistöyhtiötä, jonka on pakko myydä loput kinteistönsä ja lindex kun niillä vielä jotain arvoa.

Ekalle kiitokset avauksesta ja muistutuksena, että Stockan vedenkestävien ylikalliiden takkien valikoima on leijonaa laajempi - käy valitsemassa omasi ennen kuin on myöhäistä.

19 tykkäystä

Itselläni oli kanssa jonkinlaista Stockmannin ketjun avausta kanssa muotoiltuna, mutta hyvä että eka sai tälle brändiyhtiölle ketjun viimein foorumille avattua.

Brändihän Stockmann on mitä suurimmassa määrin vaikka nykyinen brändiarvo onkin hieman kulahtanut suuruuden päivistä ja kaipaisi kiillotusta.

Itse näen edelleen retail puolessa potentiaalia, mutta se vaatisi henkilöstövaihdoksia.

Itse on tullut käytyä Stockmannilla lähestulkoon viikoittain sen jälkeen kun aloin omia rahojani tienaamaan ja sinä aikana tavaratalo puoli on menettänyt fokuksensa siitä että mitä ne haluavat oikeasti myydä.

Stockmann tulee järjestäen uusien vaatemerkkien kanssa 12-18kk jäljessä siitä mihin trendit ovat menossa ja siinä kohtaa kun Stockmann saa nähä merkit omille osastoillensa niin porukka onkin sitten hankkinut nämä jo esimerkiksi Zalandosta.

Tämä vaatisi skarppausta ja näkemyksen ottoa sisäänostajilta ja sitä että uskallettaisiin kokeilla jotain uusia merkkejä silläkin riskillä että boomerit eivät välttämättä ole kuullet kyseisestä merkistä koskaan tai ainakaan kahteenkymmeneen vuoteen.

Toinen kivi kengässä on sitten se nettikauppa josta tuli itsekin tehtyä tuki/tutkimusosto kuukausi takaperin, valitsin toimitustavaksi noudon keskustan tavaratalosta johon tuotteen saapuminen kesti kahdeksan työpäivää. Toinen tuota jota tilasin oli ilmeisesti myyty nettikaupassa kahteen kertaan ja sitä he eivät kyenneet toimittamaan, tämän ilmoittamiseen meni kuitenkin käsittämättömät 14 päivää ja prosesseissa saattaa näin ollen olla hieman epätehokkuuksia. ![]()

Kaikkenensa Stockmannin osien summassa on vielä tällä hetkellä paljon enemmän arvoa kuin nykyinen pörssikurssi antaa ymmärtyää ja lyhyen aikavälin tuottoja luulisi olevan tarjolla jos kiinteistöt saadaan myytyä kunnolliseen hintaan.

Toinen kysymys on sitten että mitä Stockkalle tapahtuu tämän jälkeen? Tavaratalo puolen kustannukset nousevat ja vaikeuttavat entisestään kyseiseen liiketoiminnan kannattavasti pyörittämistä, onko sitten tulevaisuudessa se kehityskulku että Stockmannin jää Lindex ja kenties kauneudenhoito puoli jää jonkinlaisina pieninä kivijalkaliikkeinä edelleen katukuvaan muistuttamaan brändin suuruudenpäivistä?

Aika näyttää, mutta mielenkiintoinen keissi tämä on ja itse toivon että Stockmann olisi Helsingin katukuvassa vielä kaukana tulevaisuudessakin.

14 tykkäystä

Joo kyllä voi tulla mahdollisesti, mutta nämä osakkeet eivät tietämykseni mukaan ole enää konvertoitavissa 0,9106e hintaan, niinkuin nuo muutaman viikon takaiset. Tällöin velat konvertoituisivat osakkeisiin 1/1 tai todennäköisesti alle jonkin verran.

Tuo tuotto-odotus, jonka hahmottelin tuohon on käytännössä vain lyhyen aikavälin mahdollinen skenaario, joka pohjautuu tämän vuoden tuloksentekokykyyn, ja ensi vuoden potentiaaliseen tulosparannukseen. Halusin tuoda esille, kuinka Stockmann on tällä hetkellä täysin perusteltu sijoitus myös sen tuloksentekokyvyn kannalta.

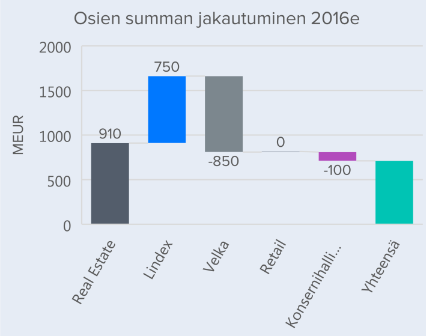

Todellinen pihvi mielestäni löytyy sitten kiinteistöjen ja Lindexin arvosta, joka on huomattavasti korkeampi arvioni mukaan verrattuna siihen, kuinka paljon markkina antaa sille tällä hetkellä arvoa velat huomioiden. Ja nyt tällä hetkellä arvon purkautumiselle on selkeä reitti auki verrattuna esim. 2 vuoden takaiseen + kuten graafista näkyy Lindexin EBIT on about 2x mitä se oli vuonna 2019. Inderes arvioi Lindexin arvoksi vuoden 2016 lopussa 750meur. Tällöin Lindexin LTM EBIT oli about samalla tasolla kuin tällä hetkellä ja kun otetaan huomioon, että Online-myynnin osuus oli aivan minimaalinen verrattuna nykyiseen ja korkeampi myyntikate + liikevoiton todennäköinen kasvu seuraavina vuosina niin esim. 500meur arvo Lindexille alkaa tuntua jo konservatiiiselta arviolta konsernialennus huomioiden.

14 tykkäystä

OP:n suositus 1,70€ → 2,10€. Suositus ennallaan (lisää).

15 tykkäystä

SEB: 1,70 EUR & Pidä

STOCKMANN

SEB rekommenderar behåll för Stockmann med riktkursen 1,70 euro - BN (Finwire)

2021-07-27 07:23

12 tykkäystä

OP:llakin näköjään luottamus caseen noussut ihan kokonaisvaltaisesti, sillä uusi tavoitehinte on määritetty perus/pessimistisen/optimistisen skenaarion 50/40/10 painotuksella, kun aiemmin menivät perus/pessimistisen skenaarion 80/20 painotuksella. Peruskeenariossa osakkeen arvo on heidän ennuteensa mukaan 2,7 euroa.

Mikä on ollut hienoa huomata, niin myös velkojilla näyttää löytyvän luottoa käänteen toteutumiseen, sillä mitään suurta myyntilaitaa ei ole ilmestynyt, vaikka osakkeita heillä olisi myydä vielä miljoonakaupalla.

10 tykkäystä

Oliko siinä OP rapparissa jotain muuta jännää - esim millä logiikalla päätyivät perusskenariossa 2,7 €. Otin pienen possan, mutta en jaksanut perehtyä kovin tarkasti arvonmääritykseen.

En juurikaan näe syytä miksi Lindexin tulos heikkenisi ja tavaratolo liiketoiminta voi ainoastaan parantaa kunhan ihmiset jälleen liikkuvat. Täysin mahdollista että kiinteistöjen myynnin jälkeen vuokrarasite pitää tavarataloliiketoinnan pakkasella, mutta kiinteistömyynnin tuotot kattanevat sekä velat että tavaraliiketoiminnan joko kokonaan tai osittaisen alasajon. Täten Lindexin arvo olisi lähellä EV:tä ja tässä minusta tuo 2,7€ perusskene olisi hieman varovainen?

3 tykkäystä

Melkeinpä kysymys ja vastaus samassa lauseessa. Eikö Lindexin tulos voisi hyvinkin ottaa tukkaansa uusien varianttien tai rajoitustoimien myötä.

1 tykkäys

Tottakai. Itse pyörittelen päässäni kuinka pitkä aika tuo “yli” voi olla. Ja arvonmäärityksessä 0-24kk säteellä Lindexin arvo voi mennä ylös, mutta kiinteistöjen arvo alas. Bear case on mielestäni tässä se koko jutun juoni…

3 tykkäystä